НДС входящий в учете налогоплательщика

Приобретая товары (работы, услуги), налогоплательщик получает от поставщика первичные документы и счета-фактуры, в которых отражается входящий НДС. При импорте товаров входящий НДС рассчитывается со стоимости, отраженной в таможенной декларации. После получения документов входящий НДС в учете отражается проводкой:

Д-т 19 К-т 60(76).

Таким образом, входящий НДС — это налог, предъявляемый налогоплательщику при покупке ТРУ. Он накапливается по дебету счета 19, а в дальнейшем принимается к вычету при соблюдении условий, предусмотренных ст. 172 НК РФ.

Что такое вычеты по НДС, читайте здесь.

Принятый к вычету входящий НДС — что это?

Ст. 172 НК РФ требует соблюдения нескольких условий:

- есть счет-фактура, оформленный в соответствии с действующим законодательством;

- товары (работы, услуги) приняты на учет;

- в определенных законом случаях НДС оплачен (налоговый агент, таможенный НДС);

- в дальнейшем предполагается использование товара в облагаемых НДС операциях.

Подробнее об условиях вычета НДС читайте в этой статье.

Читайте также: Можно ли сдавать корректировку по форме 6-НДФЛ в 2021 году?

В случае если указанные условия соблюдены, налогоплательщик имеет право принять к вычету входящий НДС, сделав проводку Д-т 68 К-т 19. После чего данный счет-фактура будет зарегистрирован в книге покупок, а сумма НДС попадет в раздел 3 декларации по НДС.

ВНИМАНИЕ! ФНС утвердила очередные изменения в форму декларации по НДС (приказ от 26.03.2021 № ЕД-7-3/[email protected]). Сдать отчет по этой форме впервые нужно будет за 3 квартал 2021 года. С чем связаны изменения, узнайте здесь.

Входящий НДС при УСН

Согласно п. 2 ст. 346.11 НК РФ, налогоплательщики, применяющие упрощенную систему налогообложения, не являются плательщиками НДС — исключение составляет лишь уплата НДС при импорте товаров на территории РФ и приобретение товаров (работ, услуг) в рамках простого товарищества (ст. 174.1 НК РФ). Входящий НДС, отраженный в счетах-фактурах при приобретении товаров (работ, услуг), учитывается упрощенцами в качестве расходов — это предусмотрено п. 8 ст. 346.16 НК РФ.

Больше о том, как учитывать входной НДС при УСН, узнайте здесь.

Применена заниженная (10% вместо 20%) ставка НДС

По сути дела такая ошибка — это неполная уплата НДС в бюджет.

Если налоговики обнаружат ошибку при проверке, это может повлечь за собой не только взыскание недоимки и пеней, но и штрафы, предусмотренные статьей 122 Налогового кодекса.

Как действовать в такой ситуации покажет пример.

Пример. НДС в счете-фактуре выставлен по заниженной ставке

Во II квартале «Актив» продал ООО «Пассив» партию детской спортивной обуви на общую сумму 110 000 руб.В счете-фактуре, выставленном «Пассиву», бухгалтер «Актива» записал:

Стоимость товаров (работ, услуг), всего без налога 100 000 руб. Налоговая ставка 10% Сумма налога 10 000 руб. Стоимость товаров (работ, услуг), всего с учетом налога 110 000 руб.

В учете бухгалтер «Актива» сделал проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

110 000 руб. – отражена выручка от реализации партии обуви;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

10 000 руб. – начислен НДС к уплате в бюджет.

Однако бухгалтер «Актива» не учел, что для детской спортивной обуви пониженная ставка НДС в размере 10% не предусмотрена (п. 2 ст. 164 НК РФ). Следовательно, сумма НДС, подлежащая уплате в бюджет, была занижена.

Предположим, что по всем операциям во II квартале фирма начислила НДС в сумме 262 000 руб. (с учетом продажи обуви). А сумма вычетов по налогу за этот квартал составила 225 000 руб. Таким образом, в декларации за II квартал бухгалтер «Актива» указал НДС к уплате в сумме 37 000 руб. (262 000 – 225 000).

Входящий НДС при раздельном учете

Раздельный учет входящего НДС предусмотрен п. 4 ст. 170 НК РФ и требуется при ведении деятельности, связанной с облагаемыми и необлагаемыми НДС операциями.

При раздельном учете суммы входного НДС:

Читайте также: Как учитывать договор, заканчивающийся в другом налоговом периоде

- учитываются полностью в стоимости товаров (работ, услуг), используемых по необлагаемым операциям;

- принимаются к вычету по облагаемым операциям;

- по товарам, которые одновременно используются для облагаемых и не облагаемых НДС операций, частично (согласно рассчитанной пропорции) принимаются к вычету и частично учитываются в стоимости ТРУ.

Методика раздельного учета закрепляется в учетной политике налогоплательщика (п. 10 ст. 165 НК РФ).

Как вести раздельный учет «входного» НДС, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Внесение остатков в регистр Раздельный учет НДС

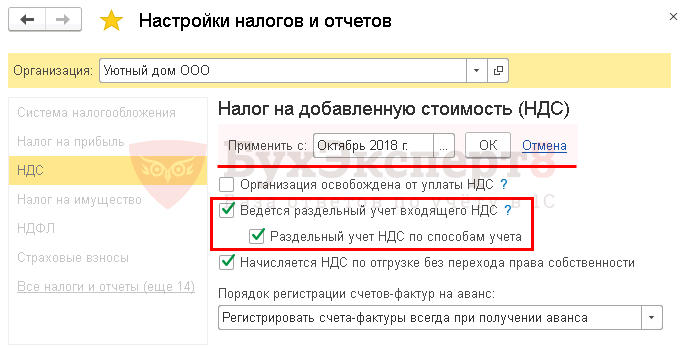

Организация установила с 01.10.2018 в параметрах Учетной политики:

- флажок Ведется раздельный учет входящего НДС;

- флажок Раздельный учет НДС по способам учета.

Учет в базе ведется с 2021, с начала ведения учета в программе раздельный учет не применялся. Необходимо внести остатки в регистр накопления Раздельный учет НДС на 30.09.2018, в связи с тем, что при проведении расходных документов выдается ошибка при списании ТМЦ.

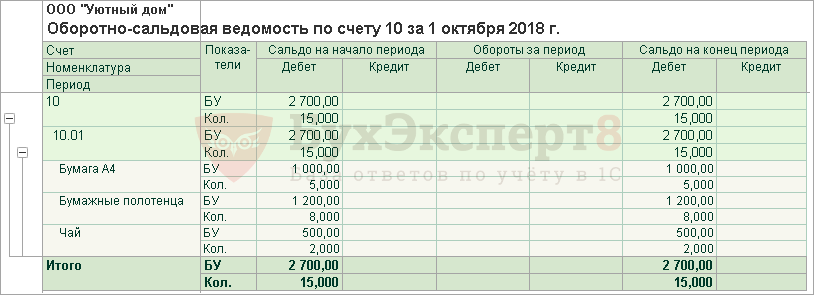

Шаг 1. По оборотно-сальдовой ведомости определить количественный и суммовой остаток номенклатуры для ввода остатков в регистре Раздельный учет НДС.

Оборотно-сальдовую ведомость необходимо формировать по следующим счетам:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение компонентов основных средств»;

- 10 «Материалы»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция».

Сформируем отчет Оборотно-сальдовая ведомость в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету, в нашем примере это:

ОСВ по счету 10

ОСВ по счету 41

Именно эти остатки и необходимо внести в регистр накопления Раздельный учет НДС.

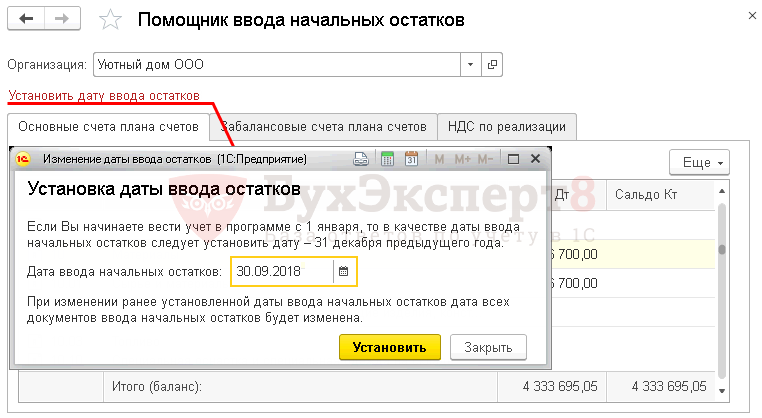

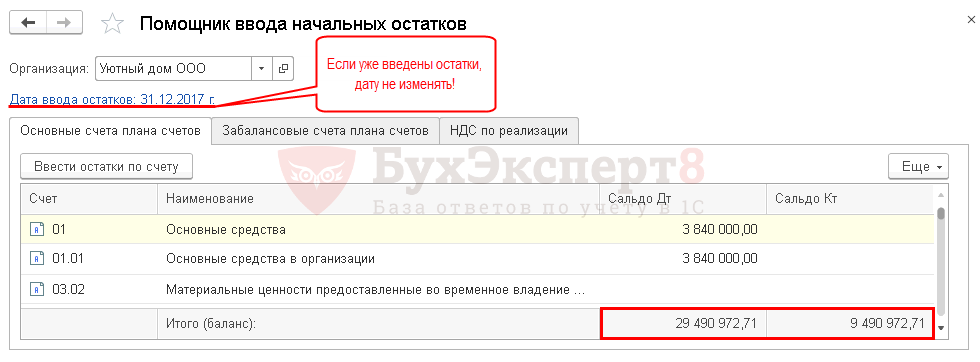

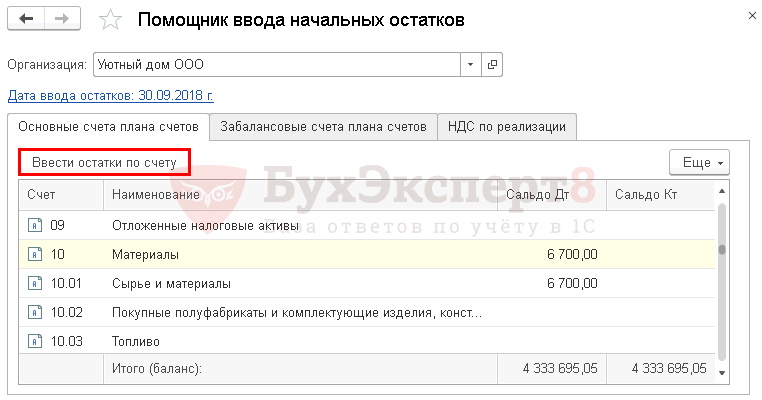

Шаг 2. Зайдите в Помощник ввода начальных остатков в разделе Главное – Начало работы – Помощник ввода остатков.

Читайте также: Корректирующий отчет СЗВ-СТАЖ: как сделать и сдать

Шаг 3. Установите дату ввода начальных остатков для внесения в регистр.

Если ранее уже были введены остатки, то этот шаг необходимо пропустить.

Иначе все остатки будут перенесены на новую дату!

Шаг 4. Перейдите на необходимый счет, например, 10, 41 и т.д., нажмите кнопку Ввести остатки по счету.

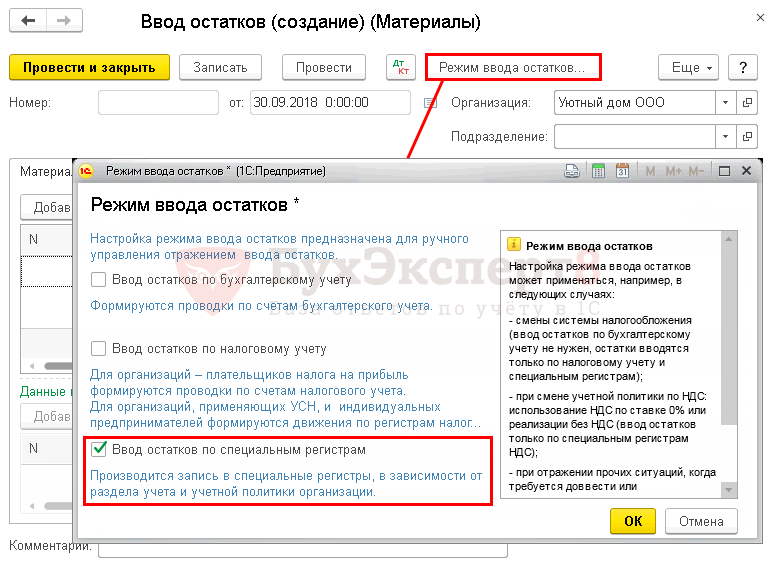

Шаг 4. Создайте документ Ввод остатков. По кнопке Режим ввода остатков оставьте только флажок Ввод остатков по специальным регистрам. Остальные флажки нам не нужны, т.к. по БУ и НУ данные вводить не нужно, они уже внесены первичными документами.

Проверьте дату в документе Ввод остатков, при необходимости откорректируйте ее.

Дата будет доступна для редактирования, если установлен только один флажок Ввод остатков по специальным регистрам.

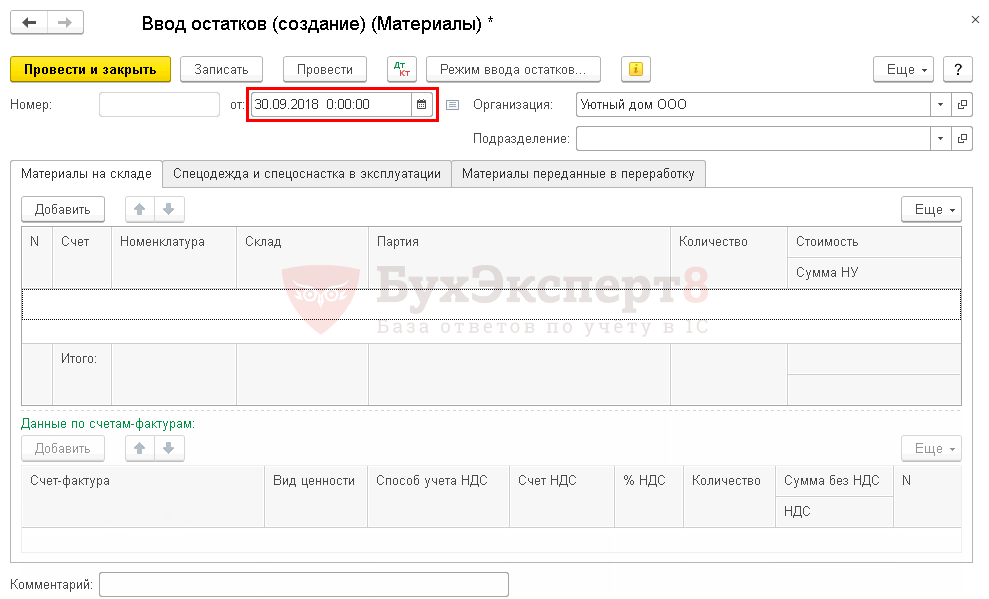

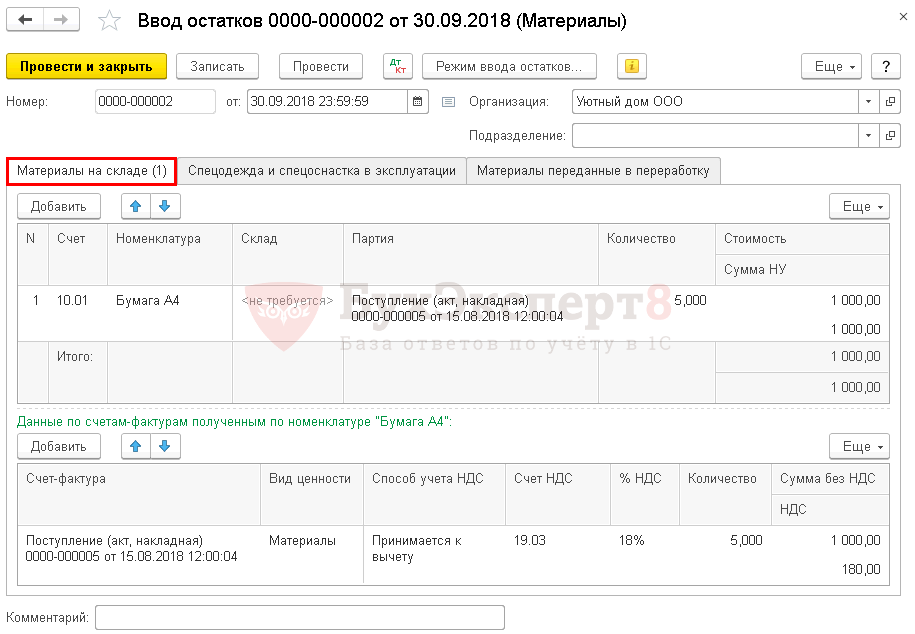

Заполните табличную часть остатками по счету 10 «Материалы».

В верхней таблице на вкладке Материалы на складе укажите:

- Счет – счет учета материалов;

- Номенклатура — материал, по которому отражаются остатки;

- Склад — склад, на котором хранятся материалы, при необходимости;

- Партия — документ поступления МПЗ, для продукции – документ выпуска. Указывается в любом случае, даже если не велся партионный учет. В этом случае можно выбрать последние документы поступления.

- Количество — количество МПЗ согласно оборотно-сальдовой ведомости;

- Стоимость — себестоимость МПЗ согласно оборотно-сальдовой ведомости по БУ;

- Сумма НУ — себестоимость МПЗ согласно оборотно-сальдовой ведомости по НУ;

В нижней таблице на вкладке Материалы на складе укажите:

- Счет-фактура — документ поступления товаров, материалов и т.д. Если это готовая продукция, то поле Счет-фактура не заполняется;

- Вид ценностей — например, Товары (в т.ч. для продукции), Материалы и т.д.;

- Способ учета НДС — способ учета НДС по МПЗ: Принимается к вычету — практически для всех, в т.ч. если НДС уже принят к вычету; Если не знаете куда отнести устанавливайте именно этот способ, потом при необходимости НДС будете восстанавливать;

- Распределяется — если точно знаете, что входящий НДС относится к облагаемым и не облагаемым операциям;

- Распределен — по умолчанию в 1С устанавливается для готовой продукции, поэтому можно использовать для этих же целей;

- остальные способы по необходимости, если точно знаете, что они относятся для определенных операций.

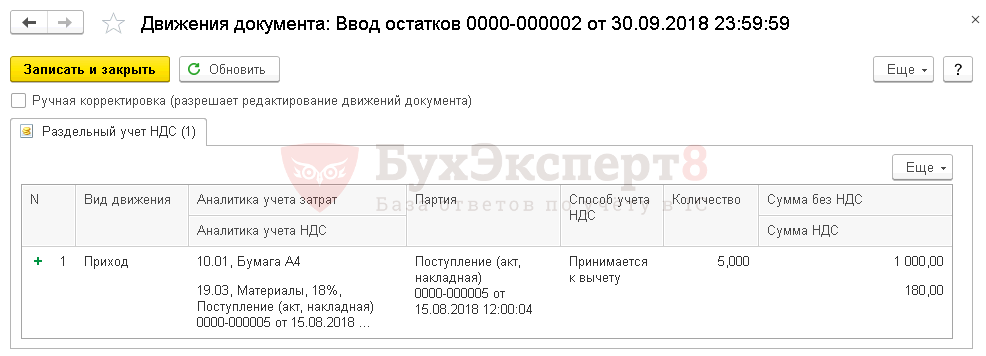

Шаг 5. Записать данные по кнопке Провести и закрыть.

С помощью документа Ввод остатков будут внесены записи вида движения Приход в регистр накопления Раздельный учет НДС.

Аналогично занести все остальные остатки.

Шаг 6. Проверить занесение остатка в Универсальном отчете по регистру накопления Раздельный учет НДС.

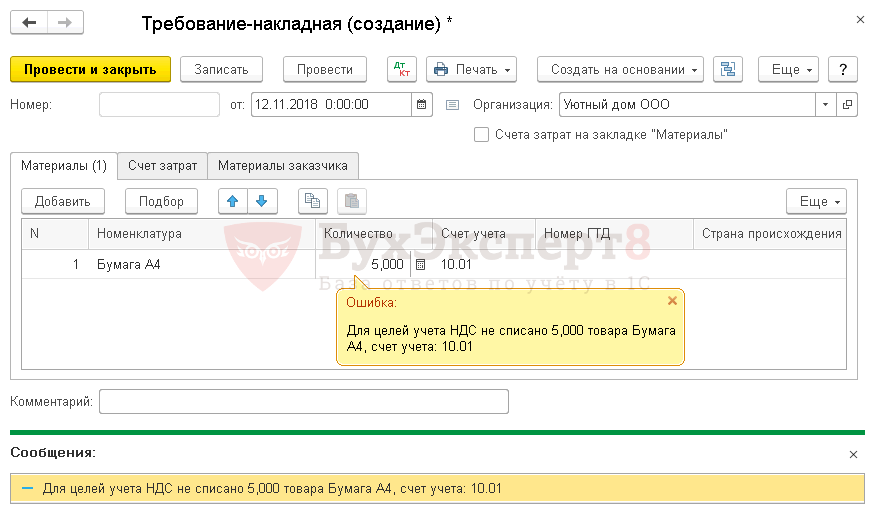

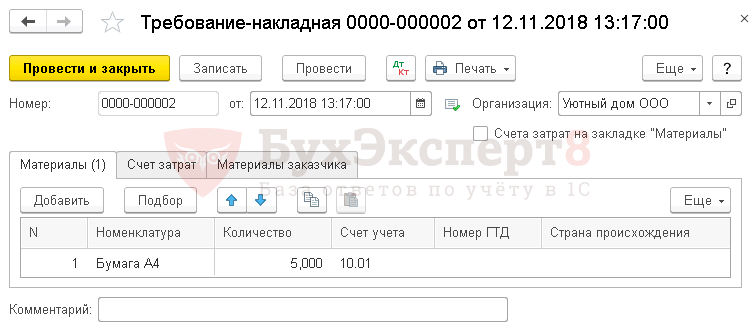

Шаг 8. Провести проблемный документ Требование-накладная.

Проведение прошло без ошибок!

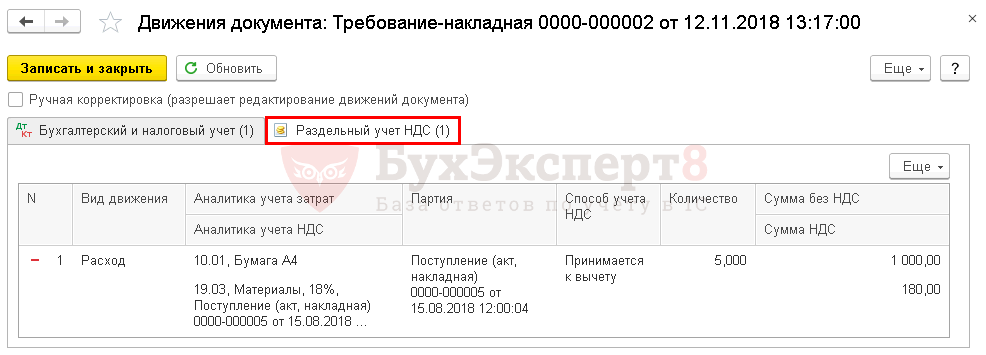

Шаг 9. Проверить проводки списания в регистре накопления Раздельный учет НДС.

Вот такой непростой способ. Если вы выберите его, мы советуем вам предварительно опробовать его на копии базы. Если все получится – перейти на рабочую базу и выполнить указанные действия по изложенной инструкции.

Итоги

Входящий и исходящий НДС — часто встречающиеся понятия в обиходе любого налогоплательщика. И если входящий НДС можно принять к вычету, восстановить либо вообще оставить нетронутым в течение 3 лет, то исходящий НДС отражается в книге продаж в момент определения налоговой базы по НДС, а далее переносится в декларацию по НДС.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Документы по НДС

Хозяйственные операции у субъектов, связанные с ведением деятельности, должны быть подтверждены документально. Расчет налоговых сумм не исключение. Особое внимание следует уделить документам по входному НДС, так как если счета-фактуры отсутствуют или неверно оформлены, инспекция вправе отказать в вычете, что приведет к увеличению итогового размера перечисления и штрафным санкциям.

Входящий и исходящий НДС: документы подтверждения

Ниже в таблице представлены документы при входящем и исходящем НДС.

ДокументыНДС исходящийНДС входящийПри реализацииСчет-фактураПолучение авансаСчет-фактура на авансПеречисление аванса поставщикуАвансовый счет-фактураОт поставщиковСчет-фактураПри покупке импортных товаровСчет-фактура, подтвержденное ИФНС заявление об уплате налога

Про счет-фактуру без НДС читайте в статье: “Счет-фактура без НДС: кто оформляет, регистрация, заполнение”.

Допускается составление счетов – фактур как на бумажных носителях, так и в электронном виде с использованием ЭЦП по согласованию с контрагентами. Вне зависимости от вида, документы полученные и выставленные регистрируются в налоговых регистрах ― журналах, книгах покупок и продаж по налогу.