- Для чего нужна выписка из бухгалтерского баланса

- Как сделать бухгалтерский баланс из ОСВ

- Немного Общих Правил и Наблюдений

- Основные средства и НМА при заполнении баланса

- ЗАКЛЮЧЕНИЕ

- P.S

- Готовим данные для выписки

- Что входит в состав выписки?

- Выписка из бухгалтерского баланса: заполняем бланк

- Освобождение от обязанностей налогоплательщика НДС – Блоги – Бухгалтерский Клуб

- Представительские затраты: общая информация

- Учет представительских расходов

- Как создать поступление/списание с расчетного счета

- Другие не учитываемые расходы

- Как работать с выписками банка в 1С: Бухгалтерии 8

- Что это за документ

- Получение платежей от покупателей

- Бланк и обязательные реквизиты

- Как выглядит банковская выписка

- Образец, как составить бухгалтерскую справку

- Зачем нужно составлять справку о балансовой стоимости основных средств?

- Особенности работы с выписками для юридических лиц

- Где найти бланк справки о балансовой стоимости?

- Образец

- Когда необходима

- Форма

Для чего нужна выписка из бухгалтерского баланса

Каких только пояснений и выписок ни приходится составлять бухгалтерам в процессе своей работы! Некоторые из них должны быть оформлены по строго установленным стандартам, остальные — в произвольной форме.

Одним из таких «произвольных» документов является выписка из бухбаланса. Конкретной формы для нее нет — каждая выписка своеобразна и зависит от того, какая информация и в каком объеме требуется пользователю.

Остановимся на наиболее распространенной ситуации, когда нужна выписка из баланса в связи с решением компании воспользоваться правом не платить НДС (ст. 145 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Такое право предоставлено п. 1 ст. 145 НК РФ тем, чья выручка без НДС за 3 предыдущих месяца подряд не превысила 2 000 000 руб.

О том, как получить освобождение по ст. 145 НК РФ, читайте в этом материале.

Как сделать бухгалтерский баланс из ОСВ

В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Читайте также: Возражения на акт налоговой проверки подаём правильно

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

- скачайте оборотно-сальдовую ведомость и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать. А оставшиеся пустые ячейки заполните согласно плану счетов. Скачать план счетов бухгалтерского учета.

Как только решите задание, сравните с тем, что получилось у меня.

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Читайте также: Как осуществляется выдача трудовой книжки при увольнении

Основные средства и НМА при заполнении баланса

Основные средства неразрывно связаны с таким понятием, как амортизация (учитывается на 02 счете). Амортизация – это постепенное уменьшение первоначальной стоимости ОС, связанной с эксплуатацией ОС. Процесс амортизации у ОС происходит в течении определенного времени, но больше чем год. В результате все придет к тому, что сумма амортизации сравняется с первоначальной стоимостью ОС.

Посмотрите в ОСВ. На 01 счете учитываются суммы всех основных средств по своим первоначальным стоимостям. На 02 счете учитываются суммы амортизации этих ОС. Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда????

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) > 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине.

На 04 счете учитываются такие активы предприятия, как лицензии, исключительное право на патент, исключительное право на программное обеспечение и др.

Срок использования их тоже больше 12 месяцев и они не предназначены для перепродажи. Все как с ОС. Амортизация Нематериальных Активов (НМА) учитывается на 05 счете.

ЗАКЛЮЧЕНИЕ

Заканчивая эту стаью предлагаю сделать практическое задание. Мы поработаем немного с цифрами из ОС. Задание такое:

- разделите свой лист в тетради или блокноте на две колонки: «Актив» и «Пассив»

- из ОСВ мы будем работать с колонкой «Сальдо на начало периода»

- по всем изученным правилам в этой статье – выпишите бухгалтерские счета и суммы, что можно отнести к «Активу», а что к «Пассиву»

- в каждой колонке подсчитайте итог всех сумм

- сравните общую сумму «Актива» и общую сумму «Пассива»

Для выполнения задания у вас уже есть ранее скачанные ОСВ. Если вы еще не скачали, то скачайте здесь.

Пожалуй, теперь мы готовы к заполнению бухгалтерского баланса. В следующей статье мы сделаем это. Приглашаю.

P.S

Все не выходит из головы эта статья. Возникает какое-то чувство незаконченности, что ли. Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию. И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает.

Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать. Оставшиеся счета – то, что надо.

- У выписанных счетов имеются суммы в «Дебете» или «Кредите», а то и там и там. Выпишите счет, каждую его сумму, и напишите какая это задолженность – «Должны ли нашей

- Вспомните, как по-бухгалтерски называется «Долг нашей . В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

Читайте также: Статья 31 НК РФ с комментариями – ст. 31 НК РФ. Права налоговых органов

Источник: https://buhucheba.ru/osv-for-buhgalterski-balans/

Готовим данные для выписки

Чтобы не платить НДС на законных основаниях, компании нужно собрать пакет документов и передать его налоговикам (п. 6 ст. 145 НК РФ). В состав этого пакета в том числе входит выписка из бухбаланса. Но фактически информацию, которая должна быть в ней приведена, из баланса взять не получится. Для этого требуется собрать данные о выручке, а получить ее можно из учетных регистров.

Подробнее о том, как связана выручка с бухгалтерским балансом, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

Для заполнения выписки понадобятся данные об объеме проданных товаров (работ, услуг). Сюда же нужно включить выручку по операциям, облагаемым по ставке 0%.

ОБРАТИТЕ ВНИМАНИЕ! Чиновники настаивают на обязательном включении в выручку поступлений от операций, не облагаемых НДС, операций, не являющихся объектом обложения НДС, а также от продажи товаров (работ, услуг), местом реализации которых не является РФ (письма Минфина от 29.01.2013 № 03-07-11/1592, от 15.10.2012 № 03-07-07/107, УФНС России по г. Москве от 23.04.2010 № 16-15/43541), хотя судьи с ними не согласны (п. 4 постановления Пленума ВАС РФ от 30.05.2014 № 33, постановление президиума ВАС РФ от 27.11.2012 № 10252/12 и др.).

Не нужно учитывать полученную предоплату (письмо УФНС РФ по Москве от 23.04.2010 № 16-15/43541), выручку от деятельности на ЕНВД (письмо ФНС от 12.05.2014 № ГД-4-3/[email protected]) или товары, переданные безвозмездно (письмо Минфина РФ от 30.09.2013 № 03-07-15/40261).

Когда данные для выписки подготовлены, можно приступить к ее заполнению.

Что входит в состав выписки?

При составлении выписки следует обязательно отразить в составе выручки доходы по операциям, облагаемым по ставке 0%, а также доходы, полученные от продажи товаров за рубежом. А вот суммы авансов или стоимость товаров, переданных безвозмездно, указывать не нужно.

Отдельно стоить отметить, что существует группа таких доходов, куда входит выручка от продажи земельных участков, отражение которых находится под вопросом. Так, Минфин РФ в письме от 15.10.2012 № 03-07-07/107 указал на то, что такие доходы должны учитываться в составе выручки при определении возможности получения освобождения, а суды настаивают на противоположном (постановление президиума ВАС РФ от 27.11.2012 № 03-07-15/40261).

Выписка из бухгалтерского баланса: заполняем бланк

Приведем пример. Руководство ООО «Салют» приняло решение воспользоваться с 01.01.2019 своим правом по ст. 145 НК РФ. Бухгалтер собрал информацию о выручке и оформил выписку.

В ИФНС № 19 по городу Москве

ИНН 7702678342 КПП 770201001

Выписка из бухгалтерского баланса

Выручка ООО «Салют» за 3 месяца, с 01.10.2018 по 31.12.2018 (без НДС), составила 1 540 000 рублей.

Расшифровка выручки по месяцам:

Выручка от реализации товаров (работ, услуг) без НДС, рублей

Освобождение от обязанностей налогоплательщика НДС – Блоги – Бухгалтерский Клуб

С началом каждого нового финансового года для многих налогоплательщиков особенно актуальным становится вопрос о том, какие же действия предпринять с точки зрения наиболее эффективной оптимизации налогообложения своего бизнеса.

Особенно решительным маневром в этом смысле можно считать смену налогового режима.

Но прежде чем принять столь ответственное решение, стоит рассмотреть все законные методы минимизировать налоговые платежи в рамках применяемой, уже хорошо известной бухгалтеру и руководителю налоговой системы.

В данной статье мы рассмотрим особенности применения и реальные преимущества использования, которыми отличается льгота, предусмотренная статьей 145 Налогового кодекса РФ.

В связи с тем, что указанная льгота относится к правовому полю общего режима налогообложения, то ее практическая реализация будет интересна большинству представителей малого бизнеса, работающих с НДС, и хозяйствующим субъектам, временно приостановившим коммерческую деятельность, но не изъявившим инициативу по ликвидации юридического лица или закрытию ИП.

Итак, положения ст. 145 НК РФ предоставляют лицу возможность воспользоваться полным освобождением от исполнения обязанностей налогоплательщика НДС, что подразумевает, в первую очередь, прекращение обязанности по исчислению и уплате налога и ежеквартальному представлению налоговых деклараций по налогу.

Особенно привлекательна данная льгота своим уведомительным характером и государственным предоставлением права начать ею пользоваться с первого числа любого календарного месяца.

Уведомительный характер подразумевает отсутствие у субъекта обязанности испросить у государственного органа разрешения (дозволения) использовать ту или иную привилегию.

Право подать соответствующее уведомление на льготу с началом каждого месяца дает шанс на обоснованную налоговую оптимизацию в наиболее подходящий для финансовых интересов лица момент, а не с началом нового календарного года, как это принято, например, с переходом на упрощенку.

На указанную льготу по НДС имеют право организации и индивидуальные предприниматели, в деятельности которых сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 000 000 рублей. Право на льготу действует в течение 12 календарных месяцев.

Читайте также: Статья 32 (НК РФ) Налогового кодекса РФ. Обязанности налоговых органов

При любом уровне выручки не имеют право на освобождение лица, реализующие в рассматриваемом периоде подакцизные товары:

- Этиловый спирт;

- Спиртосодержащая продукция с объемной долей этилового спирта более 9% (категория имеет установленные кодексом исключения);

- Алкогольная продукция;

- Табачная продукция;

- Автомобили легковые;

- Мотоциклы с мощность двигателя свыше 150 л.с.;

- Автомобильный бензин;

- Дизельное топливо;

- Моторные масла;

- Топливо печное бытовое.

Определением Конституционного Суда РФ от 10.11.2002г. №313-О установлено, что лица, осуществляющие реализацию одновременно подакцизных и неподакцизных товаров, имеют право на освобождение в части выручки, полученной от реализации неподакцизных товаров при условии ведения раздельно учета в деятельности.

Также запрет на использование льготы введен на обязанность, возникающую в связи с ввозом товаров на территорию РФ, что затрагивает интересы плательщиков-импортеров.

Лица, применяющие льготу, должны представить соответствующее письменное уведомление с пакетом подтверждающих право документов в налоговый орган по месту своего учета не позднее 20-го числа месяца, с начала которого они пользуются данным освобождением.

Форма Уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика НДС утверждена Минфином в Приказе от 04.02.2007г. №БГ-3-03/342 и представляет собой простейшее заявление на одной странице, пункты которого доступны для восприятия не только профессионального бухгалтера, но и человека, не имеющего профильного образования и опыта.

Подтверждающие документы:

- Выписка из бухгалтерского баланса;

- Выписка из книги продаж;

- Копия журналов полученных и выставленных счетов-фактур;

- Выписка из книги учета доходов и расходов и хозяйственных операций (только для ИП).

Для лиц, перешедших на общий режим с иных режимов налогообложения к представлению обязательны выписки из соответствующих учетных регистров.

Основная схема применения льготы достаточно проста и понятна, но через призму практического использования обретает некоторые особенности, которые следует иметь ввиду и учитывать всем заинтересованным лицам.

https://www.youtube.com/watch?v=BjClD4ElHhM

Прежде всего, следует определиться с порядком расчета суммы выручки. Казалось бы, статья дает исчерпывающую информацию, но некоторые нюансы все же вводят в заблуждение налогоплательщиков, которые лишаются права на льготу по совершенно несущественным основаниям.

Во-первых, определение самого понятия «выручка» следует искать в части первой НК РФ, понимая, что часть вторая не дает каких-либо расширительных или уточненных толкований этой категории.

Во-вторых, необходимо правильно ориентироваться в сроках и периодах. Так, для расчета предельной нормы выручки учитываются суммы за каждые три последовательные календарные месяца. Никакого отношения и привязки к привычным кварталам этот метод не имеет.

Например, с целью расчета суммы можно брать февраль-март-апрель или декабрь-январь-февраль, не взирая на прекращение одного финансового года и начало другого. Любые три последовательные друг другу месяца должны быть также и полными.

То есть, для лица, зарегистрировавшегося 13 марта, март уже не может быть включен в расчет. Эта особенность очень актуальна для вновь созданных организаций, которые интересуются действием статьи 145.

Каждому такому лицу придется отработать по три полные месяца, чтобы иметь возможность подтвердить право на льготу.

В-третьих, большое внимание следует уделить пакету подтверждающих документов. Так, многих смущает, и вполне оправданно, выписка из бухгалтерского баланса, которая в соответствии с позицией налоговиков должна иметь данные о суммарной выручке за исследуемые три месяца.

Но, как известно, бухгалтерский баланс не содержит сведения о выручке. Здесь целесообразно обратиться к Форме №2 Отчет о прибылях и убытках, но составить требуемый документ, озаглавив его как Выписка из бухгалтерского баланса.

Возможно, ввиду этого противоречия, госорганы не устанавливают точную форму этого документа.

Он составляется в свободной форме, заверяется печатью и подписями руководителя (ИП) и главного бухгалтера (при его наличии) и содержит информацию об общей сумме выручки за соответствующий период с расшифровкой по месяцам.

Возможный образец Выписки

ООО «Несуществующее»

ИНН 0000000000 КПП 000000000

Юр.адрес: город, улица, номер стр.

Источник: https://buhklub.ru/blogs/thread/12-osvobozhdenie-ot-objazannostej-nalogoplatelshika-nds

Представительские затраты: общая информация

К представительским затратам можно отнести:

- расходы на проведение официального приема для участников переговоров;

- транспортные расходы на доставку представителей компаний к месту проведения официальных мероприятий и обратно;

- затраты на буфетное обслуживание во время официальных встреч и переговоров;

- затраты на услуги переводчиков, принимающих в переговорах активное участие и не являющихся штатными работниками компании-упрощенца.

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Подтвердить представительские расходы можно с помощью чеков, программ проведения мероприятий, авансовых отчетов и смет на расходы. Если представительские затраты оплачивались безналичным способом, в качестве подтверждения будут выступать счета-фактуры и акты.

Если представительские затраты неправильно оформлены и не имеют подтверждения, налоговая инспекция может признать их личными и начислить не только налог, но и штрафы.

Учет представительских расходов

Представительские расходы компании-упрощенца обязательно должны быть учтены в бухгалтерском учете. При этом формируется проводка: Дебет 20, 44 и так далее – Кредит 71. Дл я целей же налогового учета в графе «расходы» делается отметка о том, что расходы не принимаются.

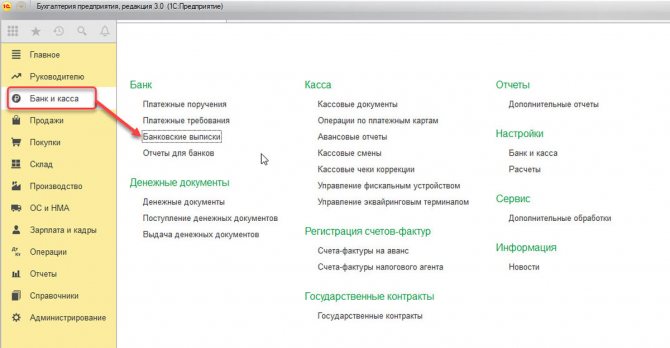

Такой документ, как авансовая отчетность, используется для подтверждения представительских затрат. Его можно найти в закладке под названием «банк и касса».

В закладке «авансы» обязательно должен быть указан документ, по которому денежные средства выдавались, а непосредственно представительские расходы должны быть отражены во вкладке «прочее».

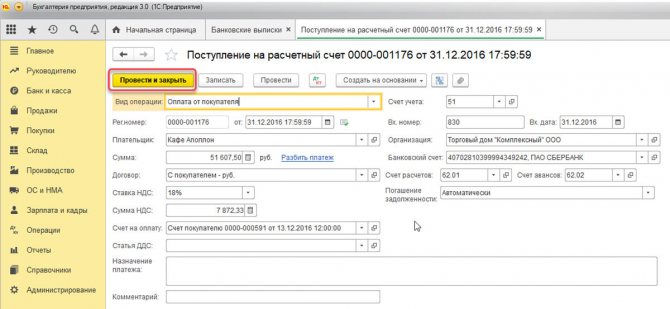

Как создать поступление/списание с расчетного счета

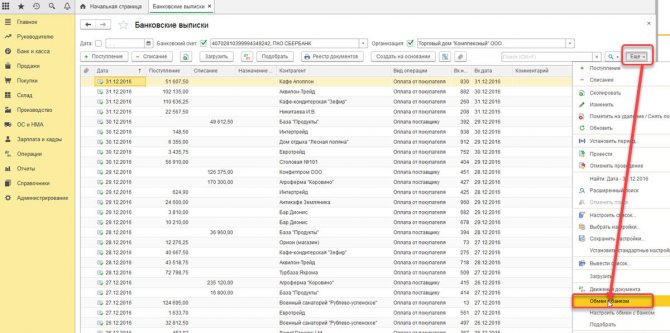

Первый способ предполагает использование блока «Банк и касса – Банковские выписки». В сформированном журнале будут отражены все операции по поступлению и списанию со счетов. Для удобства можно задать фильтры.

В зависимости от того, что нужно, выбирается опция «Поступление» или «Списание».

Основные поля заполняются по аналогии с платежкой.

Так выглядит списание с расчетного счета.

Читайте также: Особенности оформления переходящего больничного листа

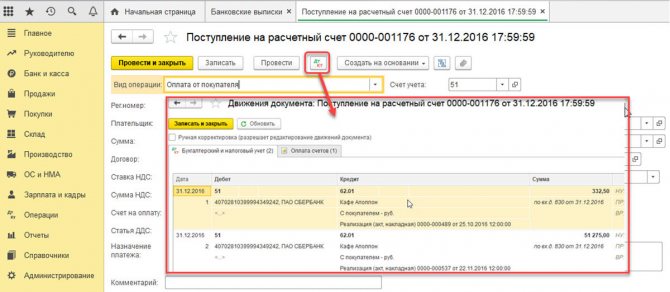

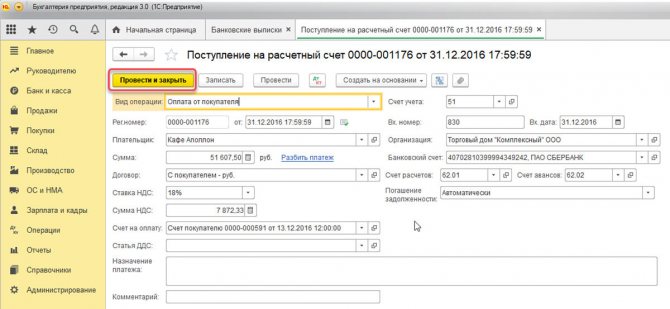

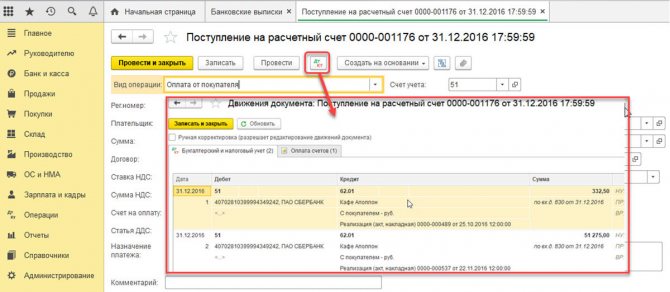

Корректность заполненных данных можно проверить с помощью «Записать-Провести». Через кнопку «ДтКт» проверяется корректность отображения проводок в документах «Поступление на расчетный счет» и «Списание с расчетного счета». После нажатия кнопки откроется окно «Движение документа».

После проверки необходимо выбрать «Провести и закрыть».

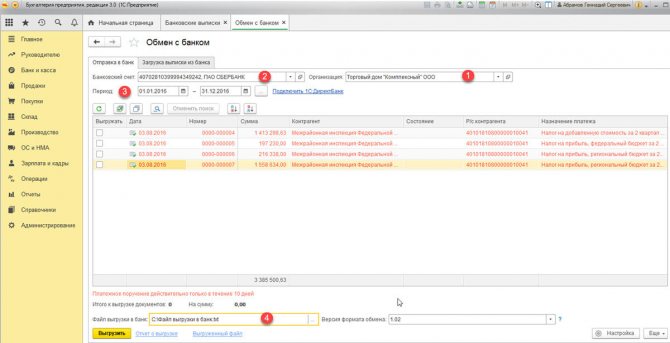

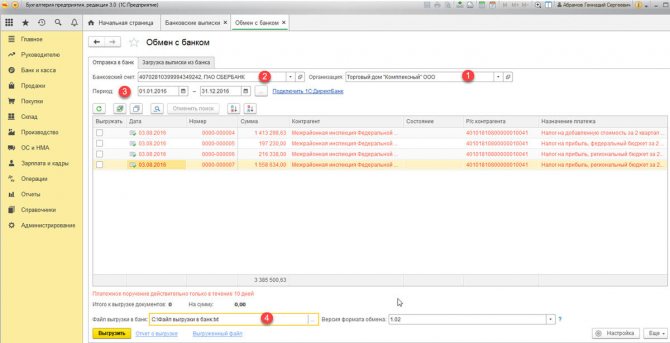

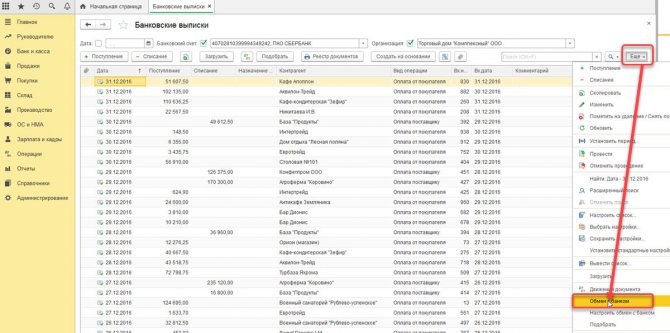

Еще один способ создания «Поступление на расчетный счет» и «Списание с расчетного счета» ― это загрузка банковской выписки. Для оправки документов в банк необходимо нажать «ЕЩЕ-обмен с банком» в журнале «Банковские выписки».

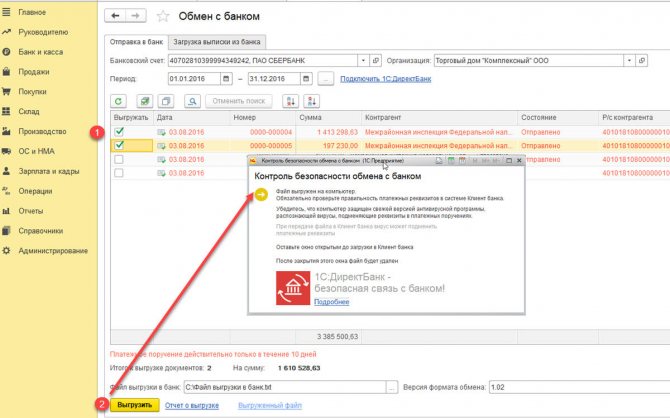

Откроется окно «Обмен с банком», в котором следует перейти к закладке «Отправка в банк»:

- выбрать фирму, по которой выгружаются документы;

- указать номер банковского счета;

- задать период выгрузки выписки банка;

- выбрать место выгрузки файла.

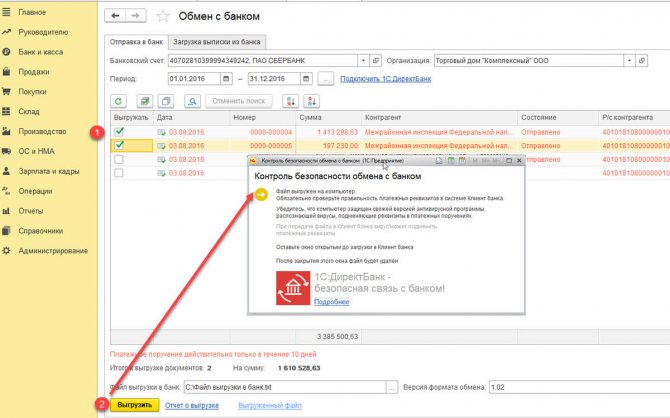

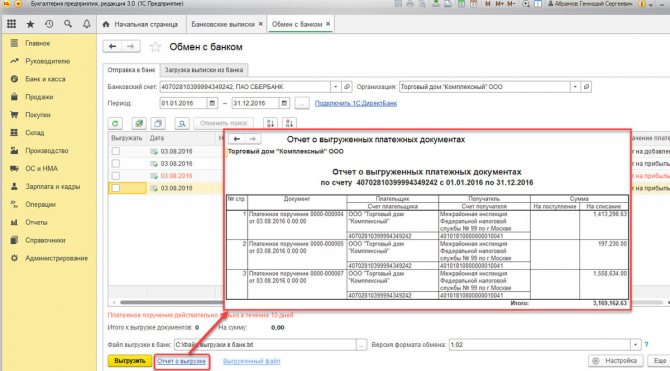

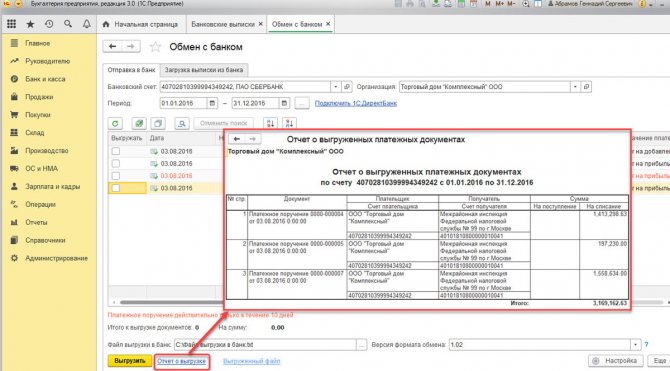

В табличной части отобразятся платежки, которые необходимо оплатить. Напротив каждого документа проставляется «Флаг», затем следует кликнуть на «Выгрузить». Далее откроется окно «Проверка на атаки вируса». После чего необходимо нажать на «Проверить».

На этом этапе сформируется файл формата «1С_to_kl.txt». Его необходимо загрузить в банк-клиент. Отчет о выгруженных платежных документах отражается в окне «Обмен с банком». Далее необходимо выбрать «Отчет о выгрузке». Отчет будет содержать платежки, выгруженные в файл для последующей загрузки в «банк-клиент». Доступна опция печати или сохранения в любом формате.

Другие не учитываемые расходы

Кроме представительских расходов налоговую базу нельзя уменьшить за счет следующих расходов:

- на услуги по маркетингу;

- на проведение дезинфекции;

- на подключение снабжения водой и электричеством;

- на различные акции для клиентов;

- на питьевую воду для персонала компании;

- на различные печатные издания, выписываемые организацией;

- на привлечение работников с других компаний (занимающихся иной деятельностью);

- на обустройство офиса компании;

- на рекламу;

- на пенсионное обеспечение персонала;

- суммы НДС;

- на аттестацию рабочих мест;

- на покупку прав собственности;

- таможенная пошлина при ввозе товаров из-за границы;

- неустойка за нарушение условий договоров;

- регистрационные расходы.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Как работать с выписками банка в 1С: Бухгалтерии 8

В этом материале вы найдете ряд простых инструкций по ведению работы с выписками банка в популярном программном продукте 1С:Бухгалтери 8.

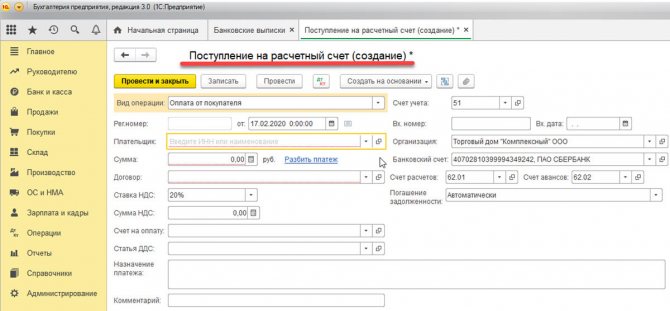

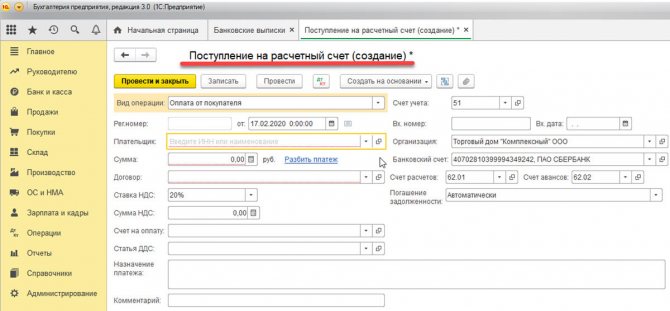

Первое, что делает бухгалтер в работе с банком – вносит в программу данные о поступлении денег на расчетный счет организации. Эта операция производится на вкладке «Банк и касса» в соответствующем пункте «Банковские выписки». Для ручного ввода документа необходимо открыть форму и выбрать опцию «Поступление». Затем нужно выбрать вид операции, потому что от этого выбора будет зависеть дальнейший вид документа и состав полей для заполнения. В случае поступления средств на расчетный счет это будет, соответственно, «Оплата от покупателя». Следующим шагом надо выбрать организацию из списка (если их более одной) и контрагента из справочника. Если он не был внесен ранее, нужно добавить его туда. Следующее поле «Счет плательщика» можно не заполнять, но банковский счет организации для заполнения обязателен. Далее проставляем сумму платежа, ставку НДС, информацию о договоре. Необязательным полем является статья движения денежных средств. Документ проведется и без ее указания. Для проводок по данной операции будет правильным указать счет авансов 62.02. Фактически это у нас предоплата от покупателя, реализация товаров или услуг еще не произошла и не нашла отражения в 1С.

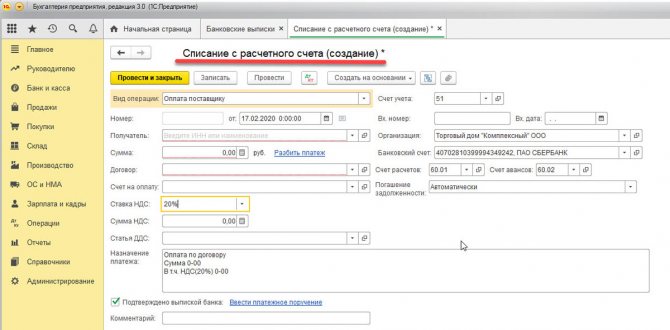

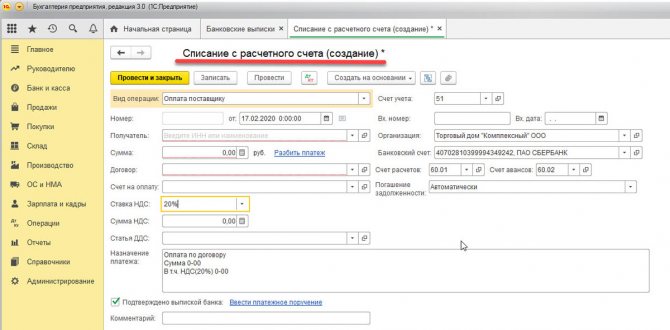

Следующая важная операция – списание с расчетного счета в выписке банка. На вкладке для этой операции есть соответствующая кнопка «Списание». Её нажатие открывает форму документа, где точно также как в случае внесения средств надо выбирать вид операции, организацию и контрагента (выбираем его из списка имеющихся или добавляем нового), затем вносим сумму нашего платежа и, при необходимости, банковский счет. Затем необходимо будет внести информацию по договору, который является основанием для платежа, ставку НДС, статью движения средств и счета, по которым проведутся наши расчеты. Поле «Назначение платежа» программа заполнит автоматически, но его можно будет исправить вручную.

Учтите, что документ по списанию денежных средств на печать вывести нельзя. Печатной формой этой операции является документ «Платежное поручение». Он тоже размещен на вкладке «Банк и касса».

После ручного ввода документов в конце рабочего дня имеет смысл проверить, нет ли расхождений в итоговой сумме в программе и в банковской выписке. Если расхождения обнаружатся, придется открывать документы и вносить исправления.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

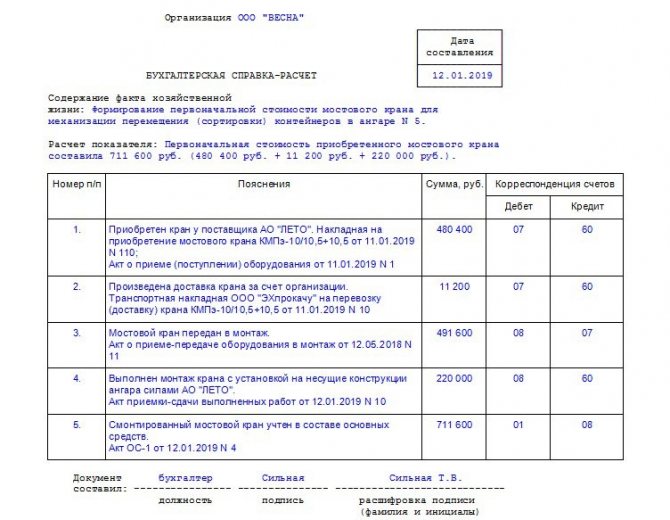

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

Получение платежей от покупателей

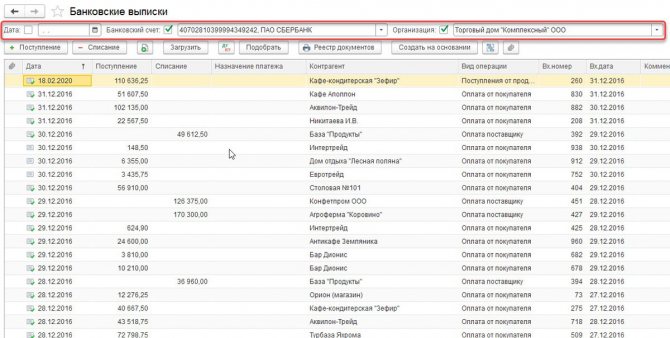

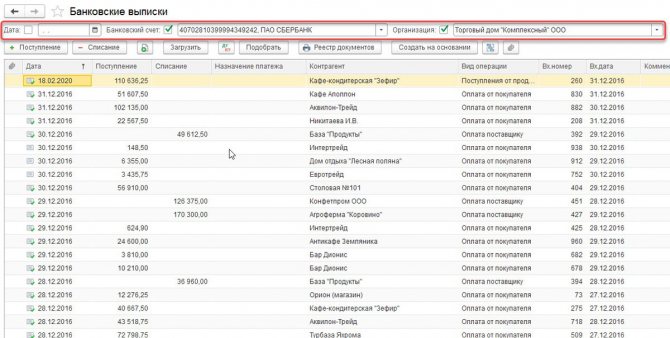

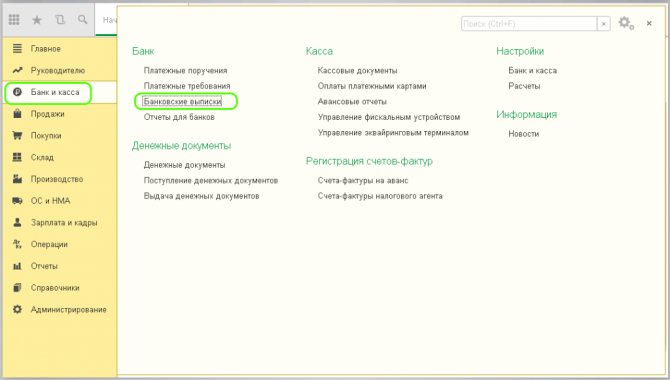

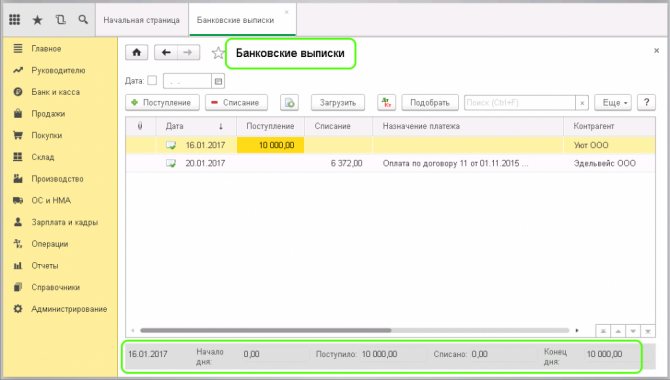

Для отражения поступления денежных средств на расчетный счет организации используется пункт «Банковские выписки» в разделе «Банк и касса»:

При выборе данного пункта открывается журнал, в котором отражаются все поступления и списания с расчетного счета:

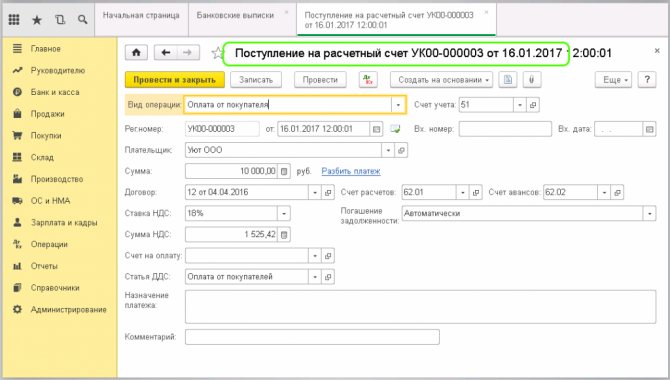

Чтобы внести информацию о поступлении, используется кнопка «Поступления». Открывается документ «Поступления на расчетный счет», в котором заполняются поля:

- Вид операции – в нашем случае устанавливается «Оплата от покупателя»;

- Плательщик – из справочника выбирается контрагент, от которого пришли деньги;

- Сумма;

- Ставка НДС, договор и статья движения ДС заполняются из установленных ранее значений.

После заполнения всех данных, документ проводится:

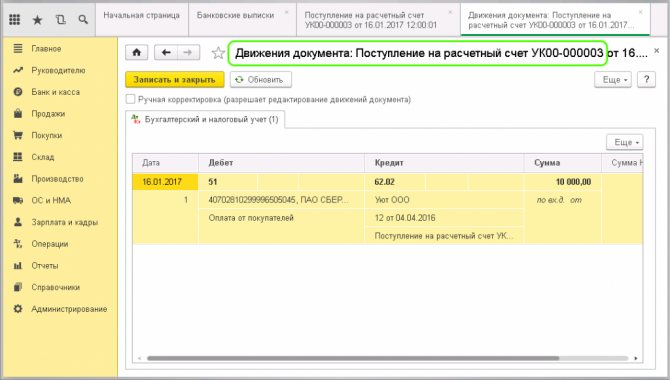

После проведения можно проверить проводки:

Проводка Дт51 – Кт62.02 показывает, что от покупателя на наш счет деньги поступили.

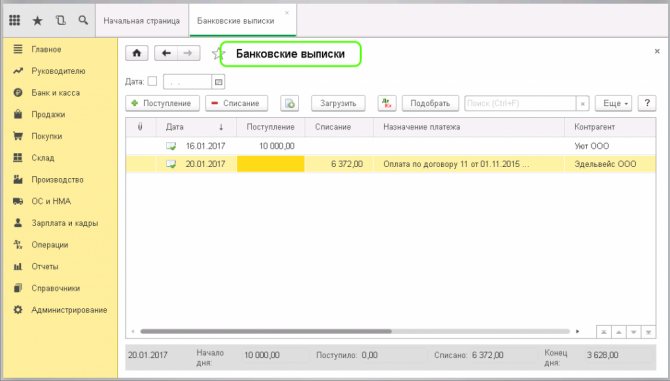

В списке банковских выписок показана актуальная информация по состоянию расчетного счета на текущий день:

Представлена информация о сумме на начало дня, о поступлениях и списаниях за день, остатке на конец дня.

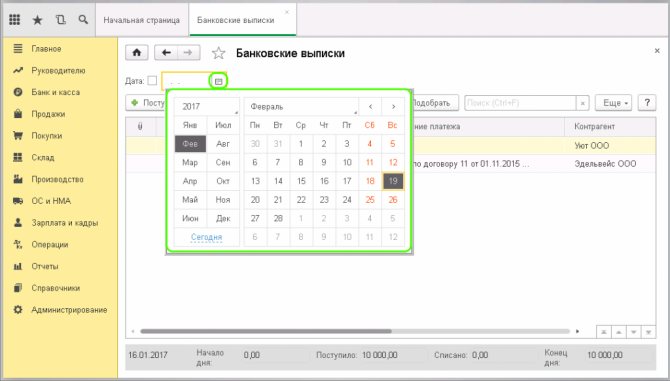

Если требуется уточнить информацию за любой другой день, можно воспользоваться календарем для выбора нужной даты:

Сформируется список за выбранный день, в котором также будет показана вся информация о состоянии счета.

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

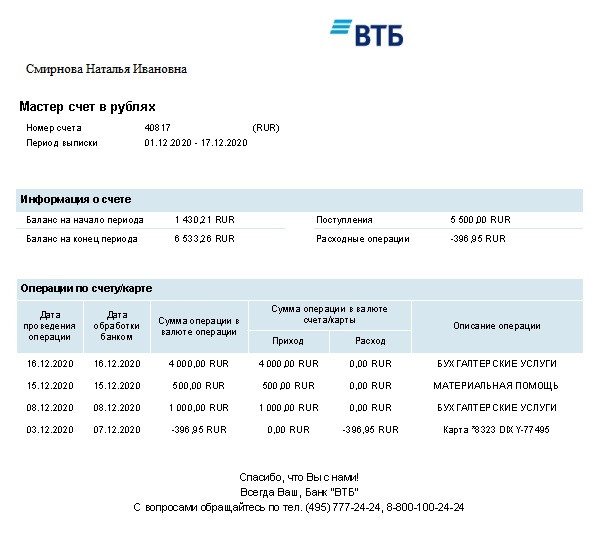

Как выглядит банковская выписка

Вид банковской выписки по счету может различаться в зависимости от банка и порядка ее формирования. Однако в любом случае выписка банка содержит следующую информацию:

- наименование банка и Ф.И.О. (наименование) владельца счета;

- номер счета;

- период, за который сформирована выписка из банка;

- сумма на начало и конец периода;

- общий оборот за период отдельно в части прихода и выбытия денежных средств;

- каждая операция прихода и расхода с указанием даты, суммы и назначения платежа.

Приведем образец банковской выписки по операциям на счете физлица c 01.12.2020 по 15.12.2020:

Для юридических лиц выписка банка по расчетному счету играет более важную роль, чем для физических лиц. О правилах работы юрлиц с выпиской с банковского счета поговорим ниже, а пока расскажем, как получить выписку из банка.

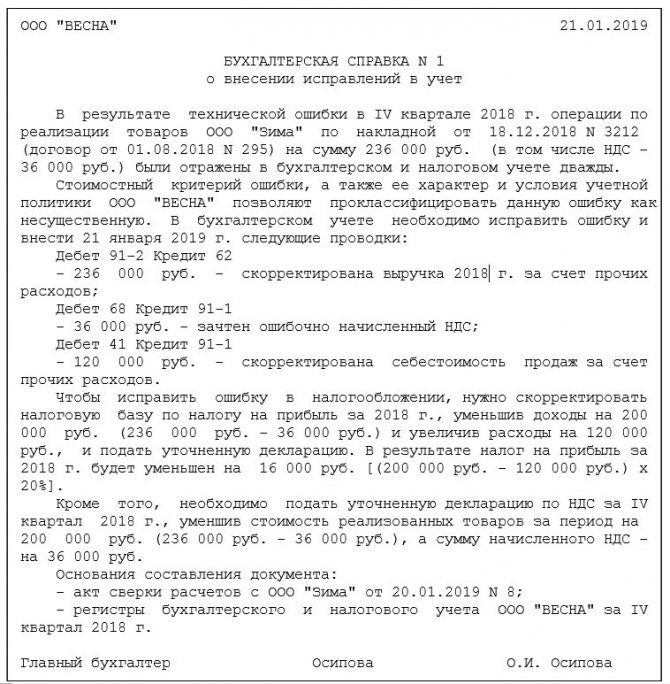

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

Зачем нужно составлять справку о балансовой стоимости основных средств?

Справка о балансовой стоимости основных средств показывает их стоимость по учетным данным на ту или иную дату. Она не относится к обязательным формам бухгалтерской отчетности, но может заинтересовать определенный круг пользователей.

Основные фонды относятся к категории капвложений организации. Они обладают меньшей степенью ликвидности, чем, к примеру, оборотные средства, и показывают имущественное и финансовое положение дел компании.

О том, как провести ревизию вложений во внеоборотные активы, читайте в статье «Аудит вложений во внеоборотные активы (счет 08)».

Справка о балансовой стоимости основных фондов может использоваться для внутреннего анализа платежеспособности предприятия, для целей управленческого учета, а также предоставляться на рассмотрение сторонним пользователям – инвесторам, кредитным организациям, страховым компаниям и другим. Основные фонды могут выступать в роли залога при осуществлении коммерческих сделок.

Более подробно о том, что относится к основным средствам, читайте в нашей статье «Внеоборотные активы в балансе».

Особенности работы с выписками для юридических лиц

Банковская выписка по расчетному счету — важный документ для бухгалтера. Она не относится к первичным документам, таковыми являются платежные поручения. Тем не менее выписка сводит воедино все поступившие за период первичные документы по банку.

Что значит — обработать выписку банка, какие действия должен произвести при этом бухгалтер?

Работник финансовой службы проверяет выписку банка и приложенные к ней платежные документы с соответствующей хоздеятельности периодичностью, то есть по мере осуществления операций по расчетному счету. При большом количестве платежей это делается ежедневно. Для ИП и мелкого бизнеса это можно делать реже, главное — не пропустить важные поступления денежных средств. Затем бухгалтер разносит платежи в учетную программу. После этого в программе отражены актуальные сведения о возникших или погашенных задолженностях. На основании выписки и приложений к ней формируются данные налогового и бухгалтерского учета.

Существуют программы, которые имеют функционал, позволяющий загружать выписки непосредственно из банка сразу в программу. И наоборот, платежки, созданные в учетной программе, могут загружаться напрямую в банк.

Где найти бланк справки о балансовой стоимости?

Форма справки о балансовой стоимости основных средств не утверждена на законодательном уровне. Это означает, что можно применять произвольный бланк этого документа. Напомним, что хозсубъекты имеют право разрабатывать формы некоторых документов исходя из своих потребностей и особенностей деятельности. Поэтому форму и вид этого документа предприятие также может утвердить самостоятельно, закрепив соответствующим приказом.

Основные фонды в справке можно перечислить по наименованию (если их небольшое количество) или разделив на группы: нежилые здания, машины, инвентарь и оборудование для производственных нужд и так далее.

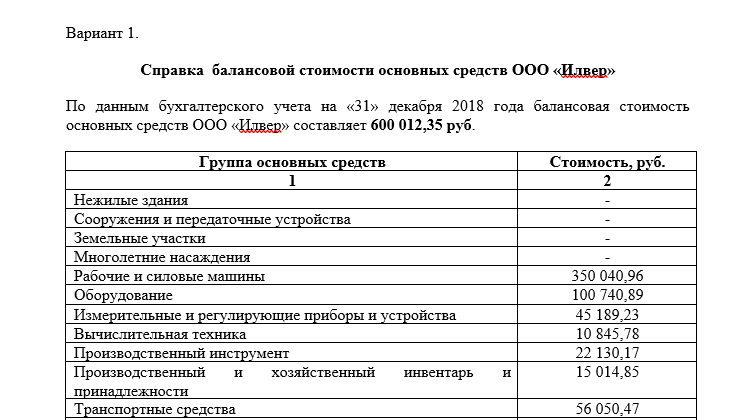

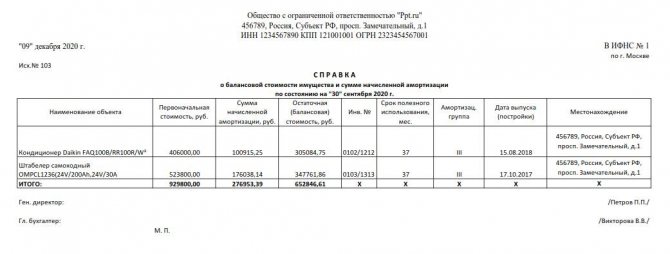

Увидеть пример составления подобной справки вы можете на нашем сайте. Мы предлагаем 2 варианта оформления данного документа.

Справка о балансовой стоимости основных средств – необязательный документ при сдаче бухгалтерской отчетности. Она содержит информацию о стоимости основных средств, которые числятся на балансе организации. Поэтому справка может представлять интерес для потенциальных инвесторов, банковских и страховых организаций. Справка о балансовой стоимости активов предприятия заполняется в произвольной форме ввиду отсутствия законодательно установленной формы бланка.

Образец

Полная детализация по основным средствам включает такие показатели:

- наименование ОС;

- цена приобретения;

- сумма начисленной амортизации;

- остаточная стоимость;

- инвентарный номер;

- срок полезного использования;

- амортизационная группа;

- дата выпуска (постройки);

- местонахождение.

Примерный образец справки о балансовой стоимости имущества и начисленной амортизации, составленный в произвольной форме:

Когда необходима

В большинстве случаев бухгалтерская справка о наличии основных средств показывает также их остаточную стоимость по данным баланса. Она:

- помогает собственникам бизнеса и его участникам проанализировать состав и состояние внеоборотных средств компании;

- подтверждает расчет налога на прибыль;

- способствует страхованию, а также получению инвестиций, кредитов.

Здесь напомним про пункт 49 По месту требования

Справка о балансовой стоимости имущества

Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек.

Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Общество с ограниченной ответственностью «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС

г. Москва 31.03.2017

По состоянию на 1 апреля 2021 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб.

Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/

Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Форма

По сути бухгалтерская справка о балансовой стоимости основных средств – это выписка из баланса. Бухгалтер формирует ее собственноручно либо с использованием специальных бухгалтерских программ.

Обязательная либо рекомендованная форма такого документа законом не утверждена. Поэтому любая организация вправе разработать собственный бланк и зафиксировать его распоряжением руководителя.

В самом общем виде образец бухгалтерской справки об основных средствах может выглядеть так:

По месту требования Справка о балансовой стоимости имущества Настоящим подтверждается, что, по данным бухгалтерского учета, балансовая стоимость имущества, принадлежащего ООО «_______________» на праве собственности, по состоянию на «____» ______________ 20___ года составляет __________________ (Прописью) рублей ___ копеек. Перечисление имущества и его стоимости (можно в табличном виде):

А более конкретный образец бухгалтерской справки о стоимости основного средства может иметь такой вид:

Общество с ограниченной ответственностью «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 18-ОС г. Москва 31.03.2017 По состоянию на 1 апреля 2021 года остаточная (балансовая) стоимость строения, расположенного по адресу: г. Москва, ул. Рябиновая, д. 17, к. 3, общей площадью 75,3 кв. м согласно тех. паспорту БТИ № 07-09-04444 от 10 сентября 2005 г., учитываемого в составе основных средств (без учета переоценки), составляет 8 045 458 руб. Исполнитель: бухгалтер____________Широкова____________/Е.А. Широкова/ Главный бухгалтер____________Пирогова____________/Н.Ю. Пирогова/

Также см. «Бухгалтерская справка: как правильно составить».