- Что такое текущие активы

- Долго- и среднесрочная платежеспособность

- Чистый капитал

- Левередж (соотношение собственного и заемного капитала)

- Покрытие процентов

- График погашения кредита

- Как определяется ликвидность

- Учет

- Знакомимся со статьями баланса 2021 года: их коды и расшифровки

- Виды активов и их характеристики

- Оборотные активы

- Внеоборотные активы

- Чистые активы

- Пример текущих обязательств в реальном мире

- Формирование строки 1550 баланса

- Прочие оборотные активы 1260

- Формула расчёта (по отчётности)

- Если показатель уменьшается

Что такое текущие активы

Под активами понимаются все собственные и привлеченные ресурсы, которые используются предприятием с целью получения прибыли.

Классификация предусматривает группировку фондов по структурным признакам. Основными видами ресурсов предприятия являются:

- Собственные или арендованные — по типу владения.

- Материальные, нематериальные, финансовые — по формам функционирования.

- Оборотные (краткосрочные) и внеоборотные (долгосрочные) — по характеру участия в финансово-хозяйственной деятельности предприятия.

- Ликвидные и неликвидные — по степени ликвидности.

- Чистые и суммарные — по источникам формирования.

В соответствии с приведенной выше классификацией, речь пойдет об оборотных ресурсах предприятия, срок использования которых не превышает 12 месяцев с момента их принятия к учету, ввода в эксплуатацию или же не более одного производственного цикла в том случае, если его продолжительность составляет более 12 месяцев (п. 19 ПБУ 4/99). Остальные группы фондов относятся к внеоборотным (долгосрочным).

Долго- и среднесрочная платежеспособность

Теперь пришла пора поговорить о показателях которые можно использовать для анализа средне- и долгосрочной платежеспособности. Так как мы рассматриваем уже достаточно длительный период времени то в расчет можно брать все активы которые есть у компании. Существует достаточно много индикаторов долгосрочной платежеспособности предприятия:

- положительный чистый капитал;

- соотношение собственного и заемного капитала;

- покрытие процентов;

- график погашения кредита

Чистый капитал

Первое что вы можете сделать это вычислить размер чистого капитала, который рассчитывается по формуле: Общая сумма активов — Сумма обязательств. Хотя рассчитывается это легко нужно учитывать тот факт, что на эту величину может влиять очень много факторов: переоценка активов, колебания валютного курса, списания гудвилла или обеспечение будущих расходов и платежей.

Читайте также: Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Читать: Введение в бережливый учет. Первые шаги к его внедрению

Левередж (соотношение собственного и заемного капитала)

Традиционно данный показатель рассчитывается как соотношение суммы кредитов к величине вложенного капитала. С точки зрения же инвесторов нужно рассматривать не только кредиты, но и задолженность. При этом в расчет могут браться разные виды задолженности: долгосрочная задолженность, общая сумма задолженности либо чистая задолженность.

Покрытие процентов

Это показатель доступности по цене. Из собственного опыта известно, что можно больше взять взаймы, чем вы в состоянии вернуть. Компании берут больше кредитов надежде на то, что будущая прибыль позволит ей погашать кредиты. Но будет ли хватать прибыли для этого. Для этого можно высчитать коэффициент покрытия процентов:

(прибыль до уплаты процентов/процентные платежи)

Если вам хватает прибыли и коэффициент больше 2 то все хорошо, если нет вы не можете себе позволить брать новые кредиты и возможно надо подумать над реструктуризацией долга.

Проценты могут покрываться не только за счет прибыли, но и за счет денежных средств. В отчете о движении денежных средств как правило выплата процентов выделяется отдельной строкой. Формула расчета будет такова:

Чистый денежный поток от операционной деятельности/Чистые процентные платежи

График погашения кредита

Представляет собой примечание к отчетности, в котором отражается срок погашения кредитов и имеет высокую важность, если компания характеризуется низким коэффициентом покрытия процентов.

Как определяется ликвидность

Ликвидность текущих активов — это способность краткосрочных ресурсов к превращению в денежные средства.

Все фонды отражаются в бухгалтерской отчетности по возрастанию уровня их ликвидности. В связи с тем, что ТА по скорости обращения являются краткосрочными, они характеризуются наибольшей степенью превращения в денежные средства.

Для расчета ликвидного уровня применяется коэффициент текущей ликвидности, показывающий возможность учреждения использовать ликвидные ресурсы для оплаты возникших краткосрочных обязательств.

Индекс определяется как отношение величины ТА к суммарному показателю действующих обязательств, формируемому из строк 1510, 1520, 1550 итоговой бухгалтерской отчетности.

Учет

Поскольку все, по сути, имущество фирмы имеет разнородный состав, то и учитывают его на разных счетах плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н (в редакции от 08.11.2010). В частности, для этого используются такие счета, как:

- 50 «Касса»;

- 51 «Расчетный счет» (и 52 «Валютный счет»);

- 58 «Финансовые вложения»;

- 10 «Материалы»;

- 41 «Товары»;

- 62 «Расчеты с покупателями и заказчиками»;

- и другие подобные, которые находятся в разделах «Производственные запасы», «Денежные средства», «Готовая продукция и товары», «Расчеты».

Обязательства также относятся к оборачиваемому имуществу, поскольку по своей сути являются уже вложенными деньгами, принадлежащими фирме. Все эти счета группируются в балансе в несколько строк, и для того чтобы определить, что заносить в каждую из них, применяется специальная формула.

Знакомимся со статьями баланса 2021 года: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н).

Читайте также: Как правильно вести учет расходов на создание сайта

Напомним, в статистику сдавать баланс за 2021 год нужно только организациям, отчетность которых содержит сведения, отнесенные к гостайне, а также в случаях, которые устанавливает Правительство РФ. Остальным компаниям сдавать баланс не нужно.

Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

ВНИМАНИЕ! C 2021 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н.

Ключевые изменения в нем (а также в другой бухгалтерской отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Какие негативные последствия возможны, если на момент сдачи отчетности заключение аудитора еще не готово, узнайте из типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, уже не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Виды активов и их характеристики

В общепринятой форме бухгалтерского баланса активы классифицируют на две группы, оформленные в виде разделов таблицы баланса. Названия групп объясняют суть их функционала.

СПРАВКА. Полный перечень оборотных и внеоборотных активов описан в Приказе Минфина РФ от 06.07.1999 N 43н (ПБУ 4/99).

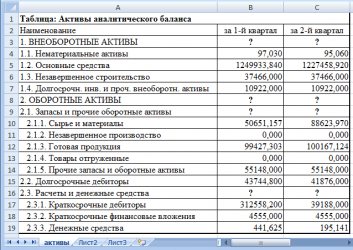

Оборотные активы

Также известны как текущие, которые обслуживают производственный процесс и расходуются в ходе операционного цикла. Обычно сроком их использования считают не более года, но в некоторых случаях может быть больше в зависимости от технологического процесса производства. К данной категории относят:

- НДС по приобретенным ТМЦ;

- финансовые краткосрочные вложения;

- задолженность по дебиторам;

- денежные активы;

- запасы готового продукта.

За год такие активы могут пройти несколько операционных циклов, генерируя непрерывный поток прибыли и формируя основную часть дохода предприятия. Свою стоимость они полностью переносят на готовый продукт, при этом обладают следующими положительными свойствами:

- высокая ликвидность;

- гибкость в управлении;

- приспособляемость к условиям рынка;

- легкость в преобразовании своих видов.

Читайте также: Проверяем поставщика на задолженность по налогам: пошаговая инструкция

Недостатками можно считать:

- зависимость от инфляции;

- затраты на хранение некоторых видов активов;

- потеря активов из-за неправомерных действий со стороны персонала или контрагентов.

Внеоборотные активы

Так называют активы, способные приносить прибыль организации, не принимая участия в ее хозяйственных циклах. Они представляют собой некий костяк предприятия, важный для планирования и прогнозирования хозяйственной деятельности. Обычно, срок их использования составляет больше одного года, поэтому их называют долгосрочными. Сюда относят:

- результаты разработок и исследований;

- основные средства производства;

- долгосрочные инвестиции/вложения;

- нематериальные активы;

- просроченная дебиторская задолженность;

- незавершенное строительство.

Плюсами внеоборотных активов считаются:

- независимость от инфляции;

- способность приносить доход в неблагоприятных рыночных условиях;

- защищенность от потери.

Существенными минусами являются:

- неликвидность;

- подверженность износу;

- слабая гибкость в управлении.

Понятие материальных активов используют для описания любого имущества предприятия, имеющего вещественный характер. К ним относят запасы ТМЦ, денежные средства, здания, землю, оборудование и многое другое.

У нематериальных активов (НМА) нет какой-либо осязаемой, физической формы, но они при этом обладают определенной денежной стоимостью. Их обычно используют для получения дополнительной прибыли, но права на них должны закрепляться документально. Общая стоимость НМА дает возможность адекватно рассмотреть финансовое состояние предприятия.

Все средства НМА можно поделить на категории, учет которых регулируется Приказом Минфина России от 27.12.2007 N153н (ред. от 16.05.2016):

- имущественные права;

- авторские права;

- право использования природных ресурсов;

- право использования коммерческих знаков и обозначений;

- деловая репутация;

- другие НМА.

ВАЖНО! Необходимо помнить, что под НМА признаются не результаты интеллектуального труда, а только права на них.

Чистые активы

https://www.youtube.com/watch?v=https:tv.youtube.com

Данное определение описывает показатель, характеризующий стоимость капитала предприятия, приобретенного только на собственные средства. Его расчет производится путем вычитания долговой суммы из общей суммы всех активов фирмы на основе показателей бухгалтерского баланса. Полученное значение даст общую картину о финансовом состоянии компании.

Пример текущих обязательств в реальном мире

Ниже приведен пример текущих обязательств с использованием консолидированного баланса Macy’s Inc. (M) из отчета компании за 10 квартал от 3 августа 2021 г.1

- Мы видим, что краткосрочная задолженность компании за этот период составила 6 миллионов долларов.

- Кредиторская задолженность была разделена на две части: кредиторская задолженность по товарам на общую сумму 1,674 миллиарда долларов и прочая кредиторская задолженность и начисленные обязательства на общую сумму 2,739 миллиарда долларов.

- Macy’s должна была заплатить 20 миллионов долларов налогов.

- Общие обязательства на август 2021 года составили 4,439 миллиарда долларов, что практически не изменилось по сравнению с 4,481 миллиардами долларов за тот же отчетный период годом ранее.1

Формирование строки 1550 баланса

Текущие обязательства предприятия, что не могут быть отражены по «целевым» строчкам и имеют длительность менее 365 дней, прописываются в строке 1550 баланса.

К ним можно причислить:

- Обязательства застройщика по целевым средствам, если до срока окончания договора менее 365 дней;

- Средства фондов текущих расходов, закрепленные уставом предприятия;

- Депонированные выплаты персоналу;

- Суммы налога на добавленную стоимость, вычтенные при предоплате и которые должны быть уплачены в бюджет при поступлении товаров или услуг.

В Правилах бухучета 4/99 (п.11) есть уточнение — запись по строке 1550 производится только при установлении их несущественности, то есть они не будут кардинально влиять на финансовую оценку предприятия, но должны быть показаны для точности учета.

Сальдо по строке 1550 складываются из кредитовых сальдо по счетам и субсчетам 76 и 86 на дату отчета.

Отображать в балансе суммы налога на добавленную стоимость, вычтенные при уплате аванса (предоплаты) и надлежащие восстановлению, не стоит. Эти суммы сальдируют с авансами (предоплатами), указанными в составе дебиторской задолженности (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). В итоге предоплаты уплаченные отражаются без налога. Это приведет к уменьшению суммы баланса на размер соответствующего НДС.

Прочие оборотные активы 1260

Прочие оборотные активы 1260 — это прочие оборотные активы, которые не нашли отражения по другим строкам раздела II баланса:

- стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании на затраты на производство (на расходы на продажу) или на виновных лиц;

- суммы НДС, исчисленные с авансов и предварительной оплаты (частичной оплаты);

- суммы акцизов, подлежащие впоследствии вычетам;

- суммы излишне уплаченных (взысканных) налогов и сборов, пеней и штрафов, взносов на обязательное страхование, в отношении которых не принято решение о зачете (возврате из бюджета);

- суммы НДС, начисленные при отгрузке товаров (продукции, иных ценностей), выручка от продажи которых определенное время не может быть признана в бухгалтерском учете;

- собственные акции (доли), выкупленные у акционеров (участников) с целью перепродажи.

По этой строке могут быть отражены активы, стоимость которых несущественна.

Обычно величина данных активов является незначительной и для финансового анализа в вузах не представляет интереса.

Формула расчёта (по отчётности)

Строка 1260 бухгалтерского баланса

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Читайте также: Форма П-1. Сведения о производстве и отгрузке товаров и услуг

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

Источник: https://anfin.ru/prochie-oborotnye-aktivy-1260/