- Причины и распространенные типы ошибок

- На что обратить внимание при оформлении бланка

- Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

- Как составить письмо-подтверждение

- Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

- Образец письма о правильном назначении платежа

- В каких случаях составляется?

- Как правильно написать об изменении в платежном поручении контрагенту?

- Образец заполнения о неверном НДС

- Как оформить текст для налоговой?

- Пример для ИФНС

- Составление для банка

- Образец

- Как исправить налоговый платеж

- Можно ли оспорить новое назначение платежа

- Что дает право на уточнение платежа

- Какие ошибки можно исправлять

- Что уточнить нельзя

- Можно уточнить

- Образец письма о неверном назначении платежа в ИФНС

- Образец письма о верном назначении платежа в налоговую

- Как отправить письмо

- Можно ли оспорить изменение платежа

- Письмо контрагенту

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2021 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Читайте также: Директор уходит в отпуск. Кому передать полномочия?

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

ОшибкаНужно ли исправитьПочемуНеправильный договорДа Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

- поставщик будет вынужден заплатить НДС с аванса покупателя;

- покупатель все еще останется должником, и поставщик может взыскать долг в судебном порядке.

Неправильное наименование товара или услугиНе обязательноПри частых ошибках или большой сумме перевода несоответствие указанного товара или услуги виду деятельности получателя может вызвать вопросы банка вплоть до блокировки счета. Лучше указывать правильное наименование товара или услуги, а при массовых ошибках их нужно все же уточнить.Ставка НДСНетПравовых и налоговых рисков нет. Здесь могут возникнуть проблемы у плательщика при зачете НДС с аванса поставщика со стороны ИФНС, если неточность перетечет в авансовый счет-фактуру.

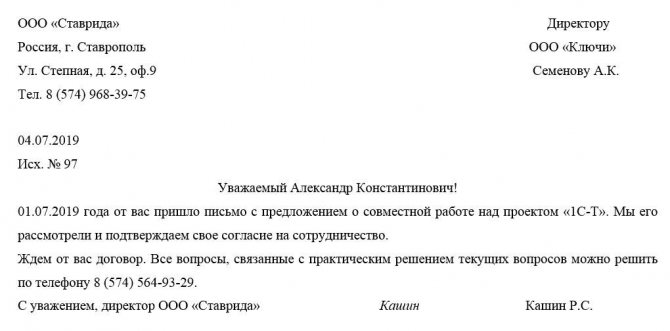

Как составить письмо-подтверждение

Текст письма должен содержать в себе ряд стандартных данных:

- информацию об отправителе (наименование организации, ее адрес, телефон, электронную почту);

- сведения об адресате (сюда достаточно внести название компании, ее адрес, должность и ФИО руководителя или иного работника, которому направляется послание);

- номер письма (в соответствии с журналом исходящей корреспонденции) и дата его составления.

Затем посередине строки пишется название документа и обращение к конкретному должностному лицу (его начинайте со слова «Уважаемый», затем – имя-отчество).

После этого идет основная часть. Сюда вносится информация о том, что именно вы ходите подтвердить:

- если речь идет о сотрудничестве, нужно указать, чего именно оно касается;

- если о договорах и проектах – сюда надо вписать их наименование, номер, дату и другие идентификационные характеристики;

- когда подтверждение касается приема каких-то товарно-материальных ценностей, груза, посылок или денежных средств, желательно кроме даты получения указать и документы, которыми они сопровождались.

В общем, чем подробнее будет описана эта часть письма, тем лучше.

При необходимости письмо можно подкрепить ссылками на законы, подзаконные акты, постановления правительства, если они имеют прямое отношение к рассматриваемому в письме вопросу.

В завершение письма, в зависимости от целей его написания, можно высказать пожелание, просьбу, вопрос или сделать интересное предложение.

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Образец письма о правильном назначении платежа

Читайте также: Новые правила обработки персональных данных сотрудников с 2021 г. в 1С: Бухгалтерии

В каких случаях составляется?

Обязанность обозначения владельцами расчетных счетов назначение платежа при оформлении платежного документа регламентировано Положением Банка России.

Данная процедура связана с раскрытием сути операций, делает ее более прозрачной и понятной для контролирующих органов и контрагентов.

В данном поле может быть зафиксировано название работ, реквизиты договора, иных первичных документов (счет на оплату).

Письмо для уточнения назначения платежа составляется после того, как сотрудник предприятия обнаружил ошибку в ранее отправленном платежном документе.

Неточность также может быть обнаружена и получателем денежных средств. Самостоятельно ее исправить он не может, для исправления документа следует обратиться к контрагенту.

Иногда получатель собственными возможностями исправляет ошибку, а затем уведомляет о своих действиях получателя. Но в результате таких манипуляций могут возникнуть спорные моменты, правда всегда будет на стороне отправителя, такой способ лучше исключить из практики.

Только плательщик направляет письмо в банк для изменения назначения платежа.

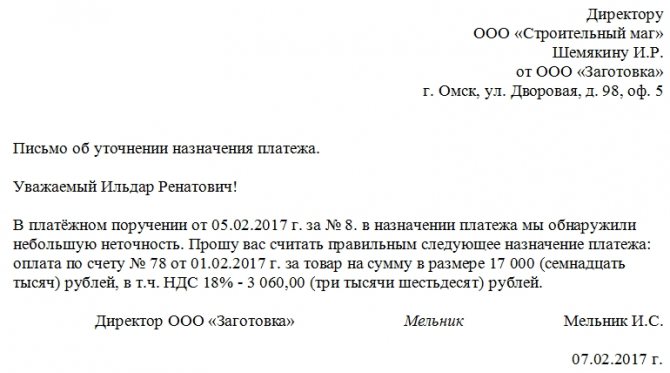

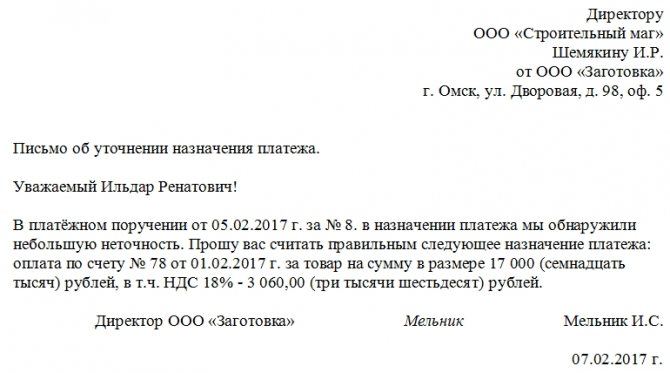

Как правильно написать об изменении в платежном поручении контрагенту?

Перед направлением обращения в кредитное учреждение отправителем направляется запрос получателю на согласование изменений.

Простого уведомления будет недостаточно, требуется письменное согласие от получателя.

Унифицированного бланка для подобного письма не предусмотрено, столкнувшись с необходимостью составления документа, многий сотрудники хозяйствующих субъектов затрудняются его составить.

Сообщение пишется в свободной форме, в правом верхнем углу прописываются реквизиты стороны, оформляющего просьбу (название, адрес, ИНН, КПП).

По центру листа фиксируется заголовок: «сообщение об изменении в платежном поручении назначения платежа». Далее следует текстовая часть, где обозначается:

- наименование отправителя денежных средств;

- дата, номер, сумма платежного поручения, с неверным указанием назначения;

- ошибочный текст назначения платежа (как было прописано в документе);

- исправленная, верная текстовая часть;

- просьба получателю о подтверждении согласия на внесение поправок в платежку.

Подписывает письмо руководитель предприятия и главный бухгалтер.

Возникают ситуации, когда покупатель ошибочно выделил в назначении платежа НДС. Обнаружить выделение налога налоговые инспекторы могут гораздо раньше осуществления ими выездной проверки, проведя камеральную проверку деклараций за период, в котором прошел ошибочный платеж.

Обнаружив платеж с НДС, надзорные органы сделают предположение о выставлении покупателю счет-фактуры с выделенным налогом, который необходимо было уплатить в бюджет.

Так возникновение опечатки может принести немало хлопот продавцу. Для исключения неприятных моментов и привлечения внимания покупателей на выставляемых счетах на оплату необходимо крупным шрифтом прописать «Без НДС».

Образец заполнения о неверном НДС

письма для контрагента об изменениях в НДС – word.

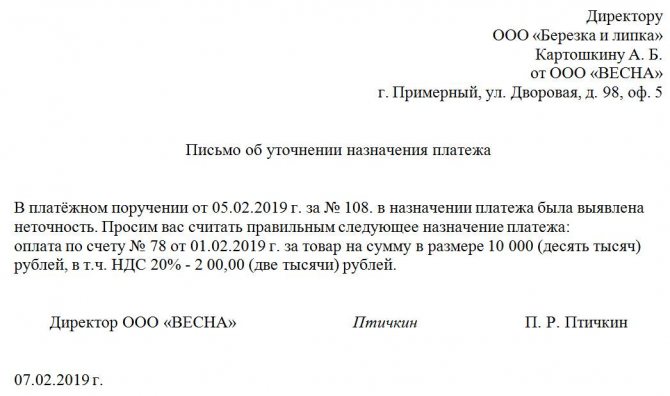

Письмо об уточнении назначения платежа

Уважаемый Иван Иванович!

12 декабря 2021 года Вами были перечислены денежные средства на расчетный счет ООО «Смена» в сумме 150 050,00 рублей по контракту №125 от 12.12.2019 г. При этом в платежном поручении №48 в назначении платежа ошибочно указано: «В том числе НДС 18 %». Цена контракта № 125 составляет 150 050,00 рублей и не включает НДС, поскольку ООО «Смена» применяет упрощенную систему налогообложения, НДС не платит, счет-фактуры покупателям не выставляет. Просим сообщить обслуживающему Вас кредитному учреждению о допущенной погрешности и дать ему поручение об замене слов «В том числе НДС 18%» на фразу «Без НДС». Также необходимо направить уведомление об изменениях в банк получателя.

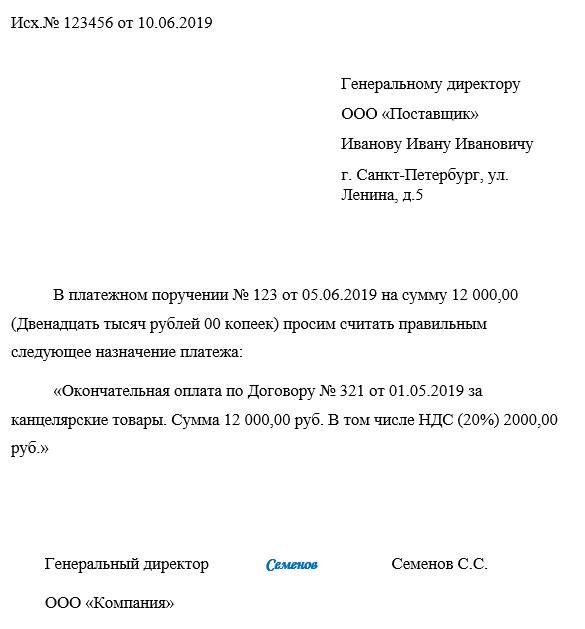

Как оформить текст для налоговой?

Если платежный документ на уплату налога, взноса содержит неточность, плательщик не должен дожидаться анализирования ситуации налоговой инспекцией или органом казначейства. Сверить уплаченные суммы ФНС может лишь на основании соответствующего обращения.

Уточняющее письмо составляется на основании соответствующих требований деловой практики в произвольной форме.

Перед оформлением обращения в надзорный орган налогоплательщику следует обратиться в банк (или распечатать электронную копию документа из системы Клиент-Банк) для получения доказательства проведения платежа (отметка банка об исполнении операции).

В письме обязательно должна содержаться информация:

- наименование и адрес территориального подразделения ФНС;

- данные, позволяющие точно определить возникновение ошибки;

- сведения о заявителе;

- верные реквизиты, которые требуется применить;

- указание на копию ошибочного документа, на основании которого был первоначально перечислен налог.

Обращение, содержащее правильные данные, поможет быстро разрешить сложившуюся ситуацию и внести коррективы в день фактической уплаты.

Инспекция выносит решение по уточнению назначения платежа в течение 10 дней.

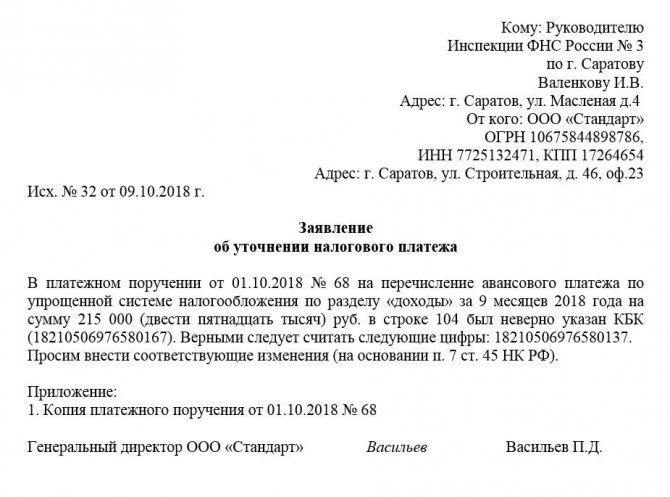

Пример для ИФНС

письма для налоговой инспекции об уточнении в платежке – word.

Письмо об уточнении назначения платежа

«ООО «Смена» при перечислении денежных средств поставщику ООО «Труд» по договору №125 в назначении платежа платежного поручения №56 от 10.12.2019 г. неверно указана фраза «В том числе НДС 18 %». ООО «Труд» применяет упрощенную систему налогообложения и НДС не платит. Прошу внести изменения в назначение платежа и заменить словами «Без НДС». Копия платежного документа прилагается.

Директор ООО «Смена» Петров П.П.

15.12.2019

Составление для банка

Также при обнаружении ошибок письмо направляется в обслуживающий банк. Форма сообщения — произвольная. Письмо подписывают лица, чьи автографы стояли на неверном документе.

Для внесения изменений в назначение платежа количество экземпляров письма должно равняться 4: первый остается у заявителя, второй — у банка плательщика, третий — у банка получателя, четвертый — у контрагента.

Письмо составляется предприятием, перечислявшим денежные активы. Доступ для оформления подобного документа есть, как правило, у сотрудников бухгалтерии. Письмо подлежит обязательной регистрации.

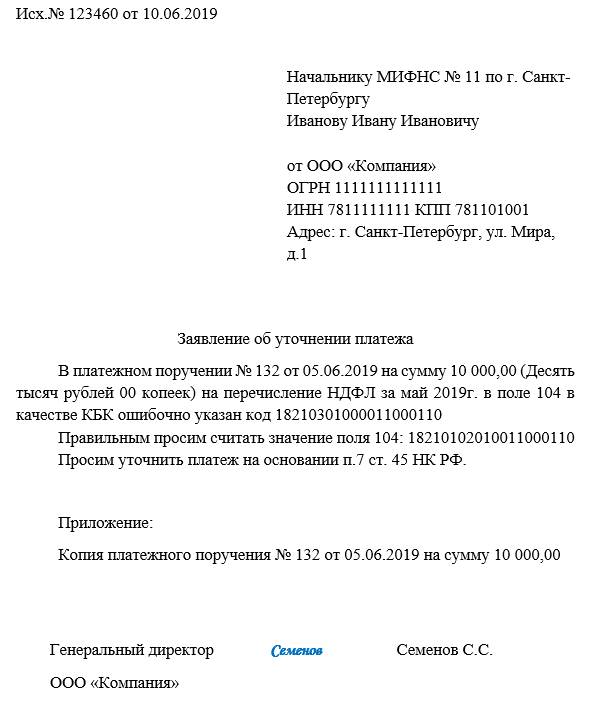

Образец

текста письма для банка об изменении в реквизитах в платежном поручении – word.

Письмо об уточнении назначения платежа

Уважаемый Иван Иванович!

В платежном поручении №58 от 10.12.2019 г. на перечисление 15000 рублей на расчетный счет ООО «Май» №… в банке … в поле «Назначение платежа» ошибочно указано: «перечисление аванса по договору №12-58/02 за поставку хозяйственного инвентаря, Без НДС». Верным следует считать назначение платежа: «перечисление аванса по договору №12-65/02 за поставку электрооборудования, Без НДС.

Директор ООО «Смена» Петров П.П.

25.12.2019

Читайте также: Как оформляется переименование организации в соответствии с ГК РФ?

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Какие ошибки можно исправлять

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

Номер поля Наименование 101 Статус плательщика 60 ИНН плательщика 102 КПП плательщика 61 ИНН получателя 103 КПП получателя 104 КБК, но только если правильно указаны первые три цифры 105 ОКТМО 106 Основание платежа 107 Период уплаты 108 Номер документа-основания 109 Дата документа 24 Назначение платежа

Что уточнить нельзя

Сразу скажем, что не все налоговые платежи можно исправить. В двух случаях сделать этого не получится:

- неверно указан номер банка получателя денежных средств;

- перечисленная сумма пенсионных взносов учтена на индивидуальном счете застрахованного лица (абз. 2 п. 9 ст. 45 НК РФ).

В первом случае банк плательщика вовсе не проведет платеж, и компании придется подать новое платежное поручение с правильными реквизитами. Во втором случае взносы придется заплатить повторно.

Все остальные ошибки в платежном поручении (например, указание неверного КБК (Письмо Минфина от 19.01.2017 N 03-02-07/1/2145)) не приводят к тому, что обязанность плательщика по уплате налога/взноса признается неисполненной, и исправить эту ошибку можно, уточнив платеж.

Можно уточнить

Внести уточнение в платеж может как сам плательщик, так и другое лицо, перечислившее налог по поручению плательщика (абз. 2 п. 7 ст. 45 НК РФ). Как уточнить платеж в налоговую при неверном КПП? Обратиться в ИФНС с соответствующим заявлением.

В случае если сделанная бухгалтером ошибка не повлияла на зачисление налога в бюджет, то компания может уточнить следующие реквизиты:

- номер счета Казначейства;

- основание платежа;

- принадлежность платежа;

- налоговый период;

- статус плательщика;

- ИНН, КПП плательщика;

- ИНН, КПП получателя.

Действующее законодательство содержит перечень ошибок, которые можно исправить, уточнив платеж (п. 7 ст. 45 НК РФ, Порядок, утв. приказом ФНС от 29.12.2016 № ММВ-7-1/731). Отметим, что в 2021 году уточнить платеж можно даже в том случае, если допущена ошибка в номере счета Казначейства.

Начиная с 01.01.2019 уточнить такой платеж можно, подав заявление в ИФНС. Раньше приходилось уплачивать налог заново, а ошибочный платеж возвращать. Как уточнить платеж в налоговую при неверном ОКТМО? Также написать заявление на уточнение платежа.

Найти допущенную ошибку может налоговая инспекция. В этом случае компании предложат исправить ее, направив в ее адрес сообщение об уточнении реквизитов. Изучив обстоятельства совершения ошибки, нужно подготовить заявление с описанием проблемы и просьбой учесть платеж.

Также сделанную в платежном поручении ошибку может найти сам бухгалтер. Как уточнить платеж в налоговую при неверном получателе? Написать заявление в произвольной форме и приложить к нему документы, подтверждающие перечисление налогового платежа в бюджет. Получив заявление, налоговики рассмотрят документы и примут решение об уточнении платежа. На это им отводится 10 рабочих дней. По итогам решения, налог будет признан уплаченным, а начисленные на этот момент пени спишут.

Срок начнет исчисляться с даты получения заявления от налогоплательщики или со дня подписания акта совместной сверки расчетов (абз. 2 п. 4, п. 8 ст. 78, п. 6 ст. 6.1 НК РФ, приказ ФНС от 25.07.2017 № ММВ-7-22/579).

Теперь вы знаете, как уточнить платеж в налоговую при неверном периоде или в случае совершения других ошибок. Также поясним, как подается заявление об уточнении платежа в связи с ошибкой в КБК.

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Образец письма о верном назначении платежа в налоговую

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

Как отправить письмо

Способов отправки письма-подтверждения несколько:

- Достаточно надежный и простой – переправить послание через обычную почту заказным письмом с уведомлением о вручении. Почему именно так? Этот путь дает возможность отправителю убедиться в том, что его послание доставлено до адресата, при этом минус здесь только один – даже в пределах одного населенного пункта письмо может идти несколько дней, а то и неделю.

- Если письмо написано в печатном виде, то его можно переслать через электронную почту (с запросом о подтверждении прочтения) или факс.

- Но самым эффективным считается использование двух вариантов одновременно: например, отправка копий письма через электронную и обычную почту.

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.