Из этой статьи вы узнаете:

- Что такое чистая рентабельность предприятия

- Почему важно рассчитывать рентабельность предприятия

- Как рассчитать чистую рентабельность предприятия по балансу

- Какова формула расчета рентабельности производства

- Как повысить рентабельность предприятия

Для руководителей различных бизнес-проектов существенное значение имеет их доходность, ведь первоначально любое дело создается с целью извлечения прибыли. Основной показатель, исходя из которого принимается решение о целесообразности продолжения деятельности в существующем режиме либо о его корректировке, называется рентабельностью организации. Из этой статьи вы узнаете о том, что представляет собой чистая рентабельность предприятия, как ее определить и как повысить при необходимости.

- Что такое рентабельность предприятия

- Коэффициент рентабельности активов (ROA)

- Почему важно рассчитывать рентабельность предприятия

- Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

- Чистая рентабельность предприятия: формула расчета по балансу

- «Внеоборотные активы» — что это такое

- Формула расчета рентабельности производства

- Итоги

- Пример расчета рентабельности производства

- Формула порога рентабельности

- Формула рентабельности затрат

- Зачем рентабельность активов бухгалтеру?

- Что такое факторный анализ рентабельности

- Ключевые факторы, влияющие на рентабельности предприятия

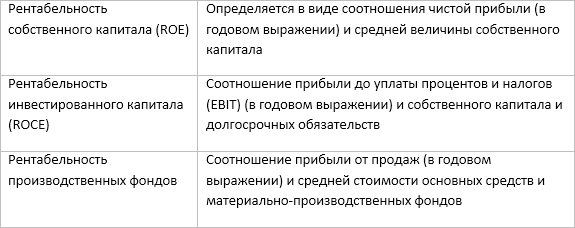

- О рентабельности собственного капитала

- Нормальное значение эффективности использования активов компании

- Рентабельность совокупных вложений капитала

- Рентабельность продукции

- Оборотные активы

- Способы повышения рентабельности предприятия

- Нормы рентабельности

Что такое рентабельность предприятия

Расскажем кратко, что представляет собой чистая рентабельность предприятия. Это относительный показатель экономической эффективности работы компании, комплексно отражающий уровень эффективности применения материальных, трудовых, финансовые и прочих ресурсов. Расчет коэффициента прибыльности производится на основании соотношения прибыли и активов или потоков, ее формирующих.

Что касается общего смысла рентабельности продукции, то он заключается в том, что при производстве и реализации того или иного продукта предприятие получает прибыль. Нерентабельность производства означает, что в процессе своей деятельности компания не получает дохода.

Читайте также: Как заполнить строку 290 декларации по налогу на прибыль организации в 2021 — 2021 гг

Об отрицательной рентабельности говорят в случае убыточной деятельности предприятия. Для определения уровня доходности используются относительные показатели – коэффициенты. Существует условное деление данных эффективности компании на два вида, один из которых является рентабельностью продаж, а другой – рентабельностью активов.

- Рентабельность продаж.

Это коэффициент рентабельности, показывающий долю прибыли в каждом полученном рубле. Для его расчета используется соотношение чистой прибыли (то есть доходности после уплаты налогов) за конкретный временной период и объема продаж за аналогичный промежуток времени, выраженный в денежном эквиваленте.

Рентабельность продаж предприятия можно рассчитать по следующей формуле:

Рентабельность продаж = Чистая прибыль / Выручка.

На основании эффективности продаж можно определить правильность ценовой политики предприятия и его способности держать под контролем издержки. Этот показатель рентабельности предприятия по чистой прибыли может быть различным в разных компаниях, он зависит от применяемых конкурентных стратегий и продуктовых линеек. С его помощью можно оценивать операционную результативность компаний.

Рентабельность продаж рассчитывается не только на основании вышеприведенного расчета (в зависимости от валовой прибыли; англ.: Gross Margin, Sales margin, Operating Margin), можно пользоваться и иными способами определения этого показателя. Однако в любом случае основное значение имеют исключительно сведения о прибыли (убытках) предприятия (то есть данные формы № 2 «Отчет о прибылях и убытках», без прочих сведений бухгалтерского баланса). К примеру, можно определить:

- рентабельность продаж по EBIT (какова величина прибыли от продаж до уплаты процентов и налогов в каждом полученном рубле);

- рентабельность продаж по чистой прибыли (каков ее размер на рубль, вырученный от продаж; англ.: Profit Margin, Net Profit Margin);

- прибыль, полученная от продаж на каждый рубль, потраченный на производство и реализацию продукции (работ, услуг).

- Рентабельность активов.

Показатель рентабельности чистых активов предприятия представляет собой соотношение прибыли и средней стоимости активов компании. То есть для его определения необходимо значение из формы № 2 «Отчет о финансовых результатах» разделить на среднее значение показателя из формы № 1 «Бухгалтерский баланс». Этот коэффициент рентабельности наравне с рентабельностью собственного капитала может рассматриваться как один из показателей доходности инвестиций.

Так, под рентабельностью активов (англ. return on assets, ROA) понимается относительный показатель эффективности деятельности организации, который получается путем деления чистой прибыли за определенный период на общий размер активов компании за тот промежуток времени. Он является одним из финансовых коэффициентов, составляющих группу показателей рентабельности и демонстрирующих способность активов предприятия приносить прибыль.

Под рентабельностью активов понимается показатель доходности и эффективности деятельности предприятия, не зависящий от влияния объема заемных средств. Его используют, чтобы сравнить доходность компаний одной отрасли, рассчитывая на основании формулы:

Ra = P / A,

в которой под:

Ra

понимается рентабельность активов;

P

– прибыль за период;

A

– является средней величиной активов за период.

Помимо этого, применяются также такие значения эффективности использования отдельных видов активов (капитала), как:

Читайте также: Финансовая оценка контрагента: когда она нужна и как ее провести

Под рентабельностью собственного капитала (англ. return on equity, ROE) понимается относительный показатель эффективности деятельности, определяемый как соотношение чистого дохода, полученного за определенный временной период к собственному капиталу организации. С его помощью определяется отдача на вложения акционеров в данную компанию.

Для достижения необходимого уровня чистой рентабельности предприятия требуется проведение организационно-технических и экономических мероприятий. Повышение доходности означает получение большего финансового результата при меньших расходах. Под порогом рентабельности понимают ту черту, которая отделяет прибыльное производство от убыточного, то есть границу, при пересечении которой доходы компании будут покрывать ее переменные и условно-постоянные расходы.

Уровню и динамике значения показателя рентабельности уделяют пристальное внимание менеджеры компаний. Чистая рентабельность предприятия показывает:

- структуру и движение всех видов ресурсов компании, начиная с производственных и заканчивая финансовыми;

- издержки производства и обращения;

- размеры, структуру и соответствие продукции или работ (услуг) рыночному спросу.

Чистая рентабельность предприятия свидетельствует о достигнутом в организации балансе экономических интересов внутренних и внешних участников бизнеса.

Коэффициент рентабельности активов (ROA)

Иностранная аббревиатура ROA – Return on assets. Данный коэффициент характеризует, сколько чистой прибыли предприятия приходится на 1 рубль активов, другими словами какова прибыльность имущества предприятия. Коэффициент рентабельности активов показывает результативность функционирования менеджеров предприятия и эффективности принимаемых решений руководством и собственниками предприятия (организации). Формула расчета коэффициента рентабельности активов имеет вид:

Коэффициент рентабельности активов (ROA) = Чистая прибыль / Средние активы предприятия ROA = стр. 190 / (0,5 * (стр. 300 на начало года + стр. 300 на конец года))

Оценка стоимости бизнесаФинансовый анализ по МСФОФинансовый анализ по РСБУРасчет NPV, IRR в ExcelОценка акций и облигаций Читайте также: Страховые взносы ИП за себя в 2021 году: как рассчитать и уплатить

Почему важно рассчитывать рентабельность предприятия

В большинстве случаев именно на основании финансовой рентабельности предприятия проводят анализ деятельности компании, который помогает сделать вывод относительно окупаемости вложенных в бизнес-проект средств. Правильно рассчитанные по ряду факторов и статей показатели необходимы предпринимателям для составления эффективных бизнес-планов.

Также эти коэффициенты используются в процессе ценообразования на услуги или товары, ложатся в основу общего анализа деятельности на рабочем этапе. Они могут быть рассчитаны как в процентах, так и в виде числового показателя, при этом более высокое число свидетельствует о большей рентабельности деятельности компании.

Также расчет коэффициентов чистой рентабельности предприятия необходим в таких производственных ситуациях, как:

- прогнозирование вероятной прибыли предприятия, которая может быть получена в следующем периоде;

- проведение сравнительного анализа с организациями, конкурирующими на рынке;

- расчет обоснованности значительных инвестиций (для определения прогнозируемой отдачи от будущего проекта);

- предпродажная подготовка компании (для определения ее реальной рыночной стоимости).

Помимо этого, к расчету показателей рентабельности предприятия обращаются в таких случаях, как кредитование, получение займов или участие в совместных проектах, освоение новых видов продукции.

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

или

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Чистая рентабельность предприятия: формула расчета по балансу

Для определения экономического идентификатора эффективности работы компании берется соотношение чистой прибыли к выручке, которую демонстрирует объем продаж продукции в денежном выражении. Чтобы рассчитать чистую прибыль, стоимость единицы продукции умножается на весь ее объем (в количестве единиц продукции).

Для расчета большинства видов рентабельности предприятия используются данные бухгалтерского баланса, содержащего полную информацию относительно активов, обязательств и собственного капитала организации. Поскольку форма составляется дважды в год, то можно увидеть динамику каждого показателя в начале и конце отчетного периода.

Расчет чистой рентабельности предприятия производится на основании следующих данных бухгалтерского баланса:

- активов (оборотных и внеоборотных);

- величины собственного капитала;

- объема инвестиций и пр.

Однако рассчитать рентабельность просто на основании любого из приведенных показателей нельзя.

Корректный расчет требует поиска среднего арифметического значения от величины показателя, взятого на начало (конец предыдущего) и конец текущего периода. К примеру, чтобы вычислить рентабельность внеоборотных активов, необходимо взять из данных бухгалтерского баланса размер их величин на начало и конец периода и разделить его пополам.

Если речь идет о средних по величине компаниях, то размер их внеоборотных активов отражается в строке 190 бухгалтерского баланса – Итого по разделу I. Что касается малых предприятий, то величину их внеоборотных активов можно увидеть, сложив показатели строк 1150 и 1170.

Расчет рентабельности внеоборотных активов выполняется на основании следующей формулы:

Читайте также: Кто составляет, подписывает и утверждает учетную политику организации

ROA (вн) = (ПР / (ВнАнп + ВнАкп) /2) × 100 %,

в которой ВнАнп

означает стоимость внеоборотных активов, взятую в начале текущего (конце предыдущего) периода;

ВнАкп

показывает стоимость внеоборотных активов, взятую на конец текущего периода.

На основании данного показателя можно увидеть, какую прибыль (в копейках) приносит каждый рубль, который вложен во внеоборотные активы.

«Внеоборотные активы» — что это такое

Прежде чем разобрать, как рассчитать рентабельность внеоборотных активов и интерпретировать полученное значение, объясним, что подразумевается под понятием внеоборотности. Хорошо известно, что существует две разновидности активов предприятия: оборотные и внеоборотные.

К внеоборотным относятся все ресурсы компании, которые используются в бизнесе в течение долгого времени (более 12 месяцев), а их стоимость входит в состав производимой продукции по частям. Их противоположность — оборотные ресурсы — используются в течение 1 года, обеспечивают непрерывный характер хозяйствования и фактически обеспечивают состав производимых изделий (например, сырьё).

Внеоборотные активы условно разделяют на две категории: материальные (вещественные) и нематериальные. К первым относятся: земля, здания и сооружения, всё оборудование, включая торговое и кассовую технику, транспорт, мебель, компьютеры и оргтехника, племенные животные и многолетние растения, архивные и библиотечные фонды.

Среди нематериальных нужно назвать: информационные базы данных, программное обеспечение предприятия, права собственности, лицензии и разнообразные патенты, а также товарные знаки. Интересно, что некоторые экономисты относят к нематериальным активам даже репутацию компании. Финансовые средства считаются отдельной категорией активов.

В любом случае, все активы, не выраженные в вещественном виде, но имеющие важное значение для работы предприятия, помогающие в течение долгого времени создавать продукцию и получать от неё прибыль, следует относить к нематериальным внеоборотным активам.

Формула расчета рентабельности производства

Чтобы провести анализ эффективности деятельности компании, необходимо обратиться к еще одному основному показателю – рентабельности себестоимости (ROTC – return on total cost), иначе называемой рентабельностью производства, поскольку именно в этом показателе находит отражение эффективность собственно производственного процесса.

Для расчета рентабельности производства (себестоимости) используется следующая формула:

ROTC = (ПР / TC) × 100 %,

ПР

– это прибыль от продаж/реализации, которая представляет собой разницу между доходами (выручкой – TR– total revenue) и расходами (полной себестоимостью –

TC

– total cost). ПР = TR – TC.

ТС означает полную себестоимость, то есть показатель искомой рентабельности, состоящий из всех затрат компании, включая затраты на материалы, полуфабрикаты, средства для выплаты заработной платы рабочим и административно-управленческому персоналу, расходы на оплату электроэнергии и прочих услуг ЖКХ, цеховые и заводские затраты, оплату рекламных кампаний, обеспечение безопасности и тому подобное.

Основная часть себестоимости приходится на материалы, в связи с чем основные производства считаются материалоемкими.

Исходя из рентабельности себестоимости, можно понять, сколько прибыли (в копейках) от реализации принесет каждый рубль, который был вложен в себестоимость продукции. Будучи измеренным в процентах, этот показатель отражает эффективность использования производственных ресурсов (также в процентном отношении).

Рентабельность себестоимости может рассчитываться как в отношении всего предприятия в целом, так и в отношении отдельных секторов производства или видов выпускаемой продукции.

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

- «Порядок расчета рентабельности предприятия (формула)»;

- «Как рассчитать рентабельность продукции?»;

- «Определяем рентабельность собственного капитала (формула)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример расчета рентабельности производства

Чтобы рассчитать рентабельность производства, потребуются значения полной себестоимости (TC) и прибыли от реализации (ПР). Рассмотрим на примере данных, приведенных в таблице:

Чтобы рассчитать прибыль от реализации, потребуется вычислить разницу между выручкой и полной себестоимостью:

ПР1 = TR – TC = 1 500 000 – 500 000 = 1 000 000 рублей;

ПР2 = TR – TC = 2 400 000 – 1 200 000 = 1 200 000 рублей.

Глядя на данные показатели, кажется очевидным, что второе предприятие имеет большую выручку и прибыль от реализации продукции. То есть абсолютные показатели свидетельствуют о более высокой эффективности второй компании. Однако действительно ли это так?

Ответ на данный вопрос можно получить, рассчитав рентабельность производства:

ROTC1 = (ПР / TC) × 100 % = (1000000 / 500000) × 100 % = 200 %;

ROTC2 = (ПР / TC) × 100 % = (1200000 / 1200000) × 100 % = 100 %.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Рентабельность производства первого предприятия в 2 раза выше рентабельности производства второго. Можно уверенно говорить, что деятельность первой компании в 2 раза эффективней, чем второй.

Таким образом, мы видим, что выводы, сделанные на основании абсолютных показателей, не полностью отражают положение дел на предприятии. В то же время именно благодаря рентабельности как показателю, демонстрирующему эффективность деятельности компании, можно получить представление о реальном состоянии производства, сферы продаж или инвестиций организации, что в свою очередь позволит правильно среагировать и повлиять на текущую ситуацию.

Формула порога рентабельности

Порог рентабельности иначе называется критическим объемом производства или реализации, критической точкой, точкой безубыточности. Под ней понимается тот уровень активности компании, при котором ее суммарные затраты равны суммарным доходам. С помощью этого показателя определяется, каким запасом финансовой прочности обладает организация.

Для вычисления порога рентабельности используется формула:

Читайте также: Основные изменения в правилах учета НДС при УСН в 2021 году

Пр = Зп / Квм

, в которой

Пр – порог рентабельности, под Зп понимаются постоянные затраты, а Квм означает коэффициент валовой маржи.

Расчет коэффициента валовой маржи производится на основании другой формулы:

Вм = В – Зпр,

в которой

Вм означает валовую маржу, В – выручку, а Зпр – переменные затраты,

Квм = Вм / В.

Если объем продаж предприятия ниже порога рентабельности, это означает его убыточность; о прибыльности свидетельствует превышение названным показателем порога. Отметим также, что с повышением объема продаж снижаются постоянные затраты на единицу продукции при неизменной величине переменных затрат. Расчет порога рентабельности возможен не только в отношении компании в целом, но и в отношении отдельных видов услуг или продукции.

Формула рентабельности затрат

Благодаря рентабельности окупаемости средств, затрачиваемых на производство, можно оценить прибыль, которая получается с каждого вложенного в производство и реализацию продукции рубля. С помощью этого показателя оценивается эффективность трат организации.

Этот коэффициент вычисляется как отношение величины прибыли к сумме расходов, благодаря которым доход возник. Эти расходы называют декапитализированными, они списываются с актива баланса, представляются в отчете.

Для расчета показателя рентабельности затрат используется следующая формула:

Рз = П / Др,

в которой

П обозначает прибыль, а под Др понимаются декапитализированные расходы.

Отметим, что на основе показателя рентабельности затрат можно сделать вывод исключительно относительно степени окупаемости расходов, которые были вложены в конкретные направления, но не относительно отдачи от вложенных ресурсов в целом. Для решения второй задачи используются показатели рентабельности активов.

Зачем рентабельность активов бухгалтеру?

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/[email protected] Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/[email protected] Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/[email protected]) можно на сайте налоговой службы.

Что такое факторный анализ рентабельности

Факторный анализ рентабельности представляет собой составную часть финансового и в свою очередь может быть разделен на ряд моделей, наиболее используемыми среди которых являются аддитивные, мультипликативные и кратные.

Построение подобных моделей позволяет создавать математические зависимости среди всех исследуемых показателей.

Аддитивные модели используются тогда, когда для получения показателя значения того или иного фактора необходимо сложить или вычесть, мультипликативные – при необходимости их умножения, а кратные – в случае деления тех или иных показателей друг на друга.

При использовании различных моделей говорят о комбинированных или смешанных типах. Чтобы провести полноценный факторный анализ чистой рентабельности предприятия, используются многофакторные модели с применением различных показателей рентабельности.

При помощи факторного анализа может быть вычислена точная сумма дохода, которая получается в результате влияния внутренних факторов. Для ее определения используются простейшие формулы:

Рентабельность = (Прибыль от реализации продукции / Себестоимость продукции) × 100 %

либо

Рентабельность = ((Цена продукции – Себестоимость продукции) / Себестоимость продукции)) × 100 %.

В большинстве случаев такой финансовый анализ требует использования трехфакторной или пятифакторной модели. При этом число используемых в процессе расчетов факторов влияет на название модели:

- при трехфакторной модели используют показатели прибыльности производимой продукции, фондоемкости, а также оборачиваемости основных средств;

- пятифакторная модель предполагает использование трудоемкости и материалоемкости, амортизации, оборачиваемости всех видов капитала.

Основу факторного расчета составляет разделение всех формул и показателей на количественные и качественные, благодаря которым деятельность компании может быть оценена с различных сторон. Анализ выявляет связь прибыли и фондоотдачи с чистой рентабельностью предприятия (чем выше два первых фактора, тем выше и доходность). То есть с его помощью можно увидеть взаимосвязь нормативов с результатами хозяйственной деятельности.

Ключевые факторы, влияющие на рентабельности предприятия

Чтобы сделать правильные расчеты и верно спрогнозировать показатели в процессе дальнейшей деятельности организации, важно знать и понимать факторы, которые в разной степени оказывают влияние на чистую рентабельность предприятия. Они делятся на две группы – экзогенные и эндогенные.

К экзогенным факторам относятся:

- налоговая политика государства;

- общая конъюнктура рынка продаж;

- географическое местонахождение компании;

- уровень конкуренции на рынке;

- особенности политической ситуации в стране.

Достаточно часто на чистой рентабельности предприятия, а также на показателях его прибыли сказываются именно такие факторы, как его географическое положение, близость к источникам сырья или потребителям. Также существенное значение имеет ситуация, складывающаяся на фондовом рынке и колебания курсов валют.

Эндогенные, или внутренние производственные факторы, оказывающие влияние на чистую рентабельность предприятия, представлены:

- хорошими условиями труда для персонала любого уровня (что имеет положительное значение для качества продукции);

- эффективностью логистики и маркетинговой политики предприятия;

- общей финансовой и управленческой политикой руководства компании.

Благодаря учету подобных нюансов опытный экономист рассчитывает уровень чистой рентабельности предприятия с максимальной точностью и реалистичностью.

О рентабельности собственного капитала

Существенная роль в финансовом анализе отводится показателям рентабельности собственного капитала предприятия, обозначающим имеющуюся прибыль в соответствии со вложенной собственниками данной компании (акционерами) совокупностью средств. Для вычисления рентабельности собственного капитала используется следующая формула:

Прибыль, которая остается в распоряжении предприятия, умножается на 100 % и делится на величину собственного капитала (итоговый показатель третьего раздела бухгалтерского баланса).

При сопоставлении рентабельности активов с рентабельностью собственного капитала можно определить, в какой степени предприятие использует финансовые рычаги (займы и кредиты) для того, чтобы увеличить уровень собственной доходности.

Для повышения степени отдачи собственного капитала необходимо повысить удельный вес заемных источников в общей сумме источников формирования активов предприятия.

Разница, которая существует между рентабельностью собственного капитала и рентабельностью общей величины капитала, носит название эффекта финансового рычага. То есть этот эффект означает повышение доходности собственного капитала за счет использования заемных средств.

Но получить повышение прибыли благодаря использованию заемных средств можно лишь в том случае, когда рентабельность активов за вычетом процентов, уплачиваемых за пользование кредитом, больше нуля. В таком случае экономический эффект, который получает предприятие в результате привлечения кредитных средств, будет выше расходов, необходимых для их привлечения, то есть процентов за пользование займом.

В экономике используется такое понятие, как плечо финансового рычага, которое означает удельный вес (или долю) кредитных средств в общей сумме финансовых источников формирования имущества предприятия.

Об оптимальном соотношении источников формирования активов предприятия говорят в том случае, когда благодаря ему обеспечивается максимальное наращивание рентабельности собственного капитала при допустимой величине финансовых рисков.

В определенных ситуациях компании стоит обращаться к использованию заемных средств при достаточной величине собственного капитала, так как в этом случае чистая рентабельность предприятия и его собственного капитала возрастет за счет вложения дополнительных средств, эффект от которых превысит процентную ставку за использование займа.

Кредиторы, наравне с собственниками предприятия, заинтересованы в получении определенной суммы прибыли от вложения средств в компанию. Для вычисления показателя рентабельности (цены) заемных средств с позиции кредиторов используется приведенная формула:

Плата за пользование заемными средствами (представляющая собой прибыль для кредиторов) умножается на 100 % и делится на величину долгосрочных и краткосрочных заемных средств.

Нормальное значение эффективности использования активов компании

Требования к нормальному значению РА аналогично требованиям к иным показателям из группы «Рентабельность»: оно должно быть больше нуля. Если полученное значение окажется отрицательным, то компания работает в убыток.

Справка! ROA является относительным показателем: его не следует рассматривать в виде одиночного значения – анализ осуществляется путем сравнения по годам, с базисным значением или с аналогичными коэффициентами фирм-конкурентов.

Для торговых компаний и предприятий сферы услуг коэффициент всегда будет высоким ввиду небольшой имущественной базы; напротив, для капиталоемких отраслей (металлургия, электроэнергетика, машиностроение и др.) он будет ниже.

Справка! Показатель рентабельности активов, как иные подобные ему коэффициенты, измеряется в процентах.

Рентабельность совокупных вложений капитала

Под рентабельностью совокупных вложений понимается обобщающий показатель, который показывает эффективность использования всего капитала, которым располагает предприятие.

Для определения данного показателя используется следующая формула:

Рентабельность совокупных вложений капитала = Расходы, связанные с привлечением заемных источников средств + прибыль, остающаяся в распоряжении предприятия × 100 % / величина совокупного используемого капитала (валюта баланса).

Рентабельность продукции

Для определения рентабельности продукции (доходности производственной деятельности предприятия) используется формула:

Рентабельность продукции = Прибыль, остающаяся в распоряжении предприятия × 100 % / полная себестоимость реализованной продукции.

Числителем в формуле может также выступать показатель прибыли от реализации продукции. Таким образом можно определить прибыль предприятия с каждого рубля, который затрачивается на производство и реализацию продукции. Этот показатель рентабельности может быть вычислен как в отношении организации в целом, так и в отношении ее отдельных подразделений и видов продукции.

В определенных случаях показатель рентабельности продукции определяется в виде соотношения прибыли, остающейся у предприятия (то есть дохода, получаемого в результате реализации продукции), и суммы выручки от реализации продукции.

На рентабельность продукции, рассчитываемую в отношении организации в целом, влияют три фактора:

- Изменения в структуре реализуемой продукции. Повысить уровень ее рентабельности можно, увеличив удельный вес более доходных ее видов в общей массе продукции.

- За счет изменений себестоимости продукции можно получить обратное влияние на уровень ее рентабельности.

- Благодаря изменению среднего уровня реализационных цен (данный фактор напрямую влияет на уровень рентабельности продукции).

Оборотные активы

ОбА — оборотные активы в показателе рентабельности активов являют собой имущество предприятия, которое отражено в первом разделе бухгалтерского баланса у средних и малых предприятий в строках 1210, 1230 и 1250.

Они используется краткосрочно, в течение менее одного года либо чуть дольше, в течение одного производственного цикла. Их стоимость переносится на себестоимость продукции (услуг, работ) сразу.

Оборотные активы также подразделяют на три группы:

- финансовые активы, включающие оборотные средства в запасах и незавершенном производстве, НДС (налог на добавленную стоимость) по приобретенным товарам и краткосрочные финансовые вливания (исключением являются денежные эквиваленты);

- материальные запасы предприятия;

- к нематериальным оборотным активам относятся: денежные средства и денежные эквиваленты, а также дебиторская задолженность.

Способы повышения рентабельности предприятия

Для любого предпринимателя существенное значение имеет повышение рентабельности собственного предприятия. Как было сказано выше, показатели доходности зависят от внешних и внутренних факторов. Первую группу составляют международная ситуация, внутренняя государственная политика, природные условия и ресурсы, географическое положение, уровень развития хозяйства, международный уровень цен. Эти факторы подлежат учету, однако оказать на них значимое влияние невозможно.

И совершенно по-иному обстоят дела с внутренними факторами, которые представлены обстоятельствами и процессами, происходящими на самом предприятии и контролируемыми непосредственно руководителем. Сделаем вывод, как повысить уровень чистой рентабельности предприятия. Это возможно за счет принятия следующих мер:

- улучшения качества выпускаемой продукции;

- формирования дополнительных потребительских свойств и качеств данной продукции;

- увеличения объемов выпуска продукции;

- оптимизации количества рабочего персонала и привлекаемых ресурсов;

- работы над вопросом ресурсо- и энергосбережения;

- оптимизации (рационального использования) имеющихся ресурсов для выпуска продукции;

- своевременного выполнения технического перевооружения материальной базы производства;

- повышения квалификации рабочего персонала;

- продажи или сдачи в аренду лишних ресурсов и производственных мощностей;

- поиска новых видов сырья;

- нахождения новых и расширения имеющихся рынков сбыта продукции.

Нормы рентабельности

Согласно средним показателям деятельности предприятий существуют нормы, которые отображают эффективную экономическую деятельность. Данные нормы зависят от специфики компании:

Направление деятельности Норма рентабельностиБанки, финансовые учреждения5-10%Сфера производства10-20%Торговля20-40%

Самые высокие показатели ROA должны показывать фирмы, которые занимаются реализацией товаров. Это связано с отсутствием существенных внеоборотных фондов. Производственные предприятия за счет дорогого промышленного оборудования имеют больше активов, поэтому нормы рентабельности для них существенно ниже.

Совет: высокие показатели рентабельности могут указывать не только на эффективную деятельность компании, но и говорить о повышенных рисках.

Например, компания взяла кредит на большую сумму, которая повлияет на ROA в сторону ее увеличения, но это еще не свидетельствует об эффективном распределении полученных денег. Поэтому при анализе финансовой деятельности предприятия необходимо учитывать заемные средства и проанализировать финансовую устойчивость, структуру всех расходов.