- В каких случаях субъект на УСН признается плательщиком НДС

- Общие правила выставления инвойса упрощенцами

- ИП от своего имени

- Налоговым агентом

- По агентскому договору

- Если контрагент просит выставить счет-фактуру

- Нужно ли учитывать в декларации?

- Что с вычетом

- Обязанность по уплате налога в бюджет

- Что еще придется сделать

- Обязанности плательщика НДС.

- Можно ли выписать счет-фактуру без НДС

- Импорт товаров

- Посреднические операции при УСН в 1С 8.3 на примере пошагово

- Шаг 1. Получение товаров от комитента в 1С 8.3

- Шаг 2. Отгрузка товаров покупателю в 1С 8.3

- Шаг 3. Отчет комитенту о реализации товара в 1С 8.3

- Шаг 4. Оформление счет-фактуры «перевыставленного» комитентом (принципалом) в адрес комиссионера (агента)

- Заполнение части 2 Журнала учета счетов-фактур

- Ответы на распространенные вопросы

В каких случаях субъект на УСН признается плательщиком НДС

В соответствии с пунктом 3 статьи 346.11 НК РФ, организации и ИП на УСН не платят НДС. Они не должны предъявлять контрагентам при продаже товаров и услуг этот налог, поэтому они и не оформляют счета-фактуры. Ведь этот документ служит основанием для принятия продавцом суммы входного НДС к вычету — других функций у него нет.

Есть случаи, когда обязанности плательщика НДС накладываются на «упрощенщика». В том числе если он:

- ввозит на территорию РФ товары, за исключением перечисленных в статье 150 НК РФ;

- признается налоговым агентом по НДС (типичный пример — аренда муниципальных помещений);

- совершает операции в рамках договора товарищества, доверительного управления имуществом и некоторых других.

Общие правила выставления инвойса упрощенцами

Есть две распространенные ошибки при выставлении компаниями счет-фактуры на УСН:

- Документ с отметкой “без НДС”, но НДС отражен в договоре или другой документации.

ВАЖНО! Договор с клиентом и вся первичная документация должна содержать те же сведения по НДС, что и счет-фактура. - Документ содержит отметку “НДС 0%”. Это не правильно, т.к. применять ставку НДС равную 0% могут только компании являющиеся плательщиками данного налога.

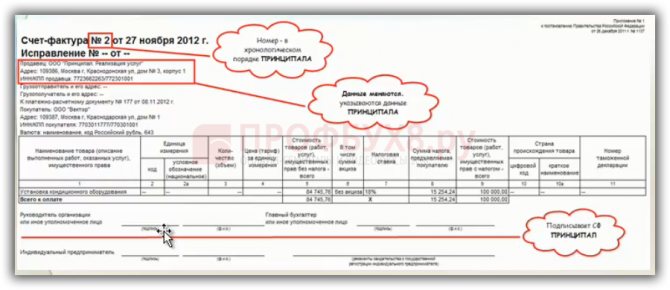

ИП от своего имени

Если вы выставляете счет-фактуру от своего имени, документ составляется в обычном порядке. Обязательно нужно указать дату составления документа и порядковый номер.

В том случае, когда вы перевыставляете счет-фактуру, полученную от продавца, необходимо указать:

Читайте также: Понятие активов предприятия и их классификация.

- дату счет-фактуры продавца;

- наименование, адрес, ИНН и КПП продавца;

- при наличии платежных документов, реквизиты по перечислению денежных средств;

- информацию по количеству продукции, ее стоимости, сумму НДС и прочие показатели, выставленные продавцом в счет-фактуре.

Налоговым агентом

- В строках “Продавец” и “Адрес” необходимо указать данные организации, за которую вы исполняете обязанности по уплате налогов.

- Строка “ИНН/КПП” не заполняется в том случае, если вы приобретаете товары у иностранной организации, которая не состоит на налоговом учете в РФ. Во всех остальных случаях указываете данные продавца.

- В строках “Грузоотправитель и его адрес” и “Грузополучатель и его адрес” необходимо поставить прочерк в случае составления счета-фактуры на оказание услуг или выполнение работ. В случае приобретения товаров, необходимо указать адреса и наименование организаций.

- В строке “К платежно-расчетному документу” необходимо указать дату и номер платежного документа, подтверждающего оплату товара.

- В строке “Валюта: наименование, код” указывается наименование валюты и ее цифровой код. Если в договоре цена товара указана в валюте и его оплата также производилась в валюте, вы можете составить счет-фактуру в валюте.

Счет-фактуру должен подписывает руководитель и главный бухгалтер организации – налогового агента. В том случае, когда налоговым агентом выступает индивидуальный предприниматель, он лично подписывает счет-фактуру и указывает в нем реквизиты ОГРН ИП (п. 6 ст. 169 НК РФ).

По агентскому договору

Счет-фактура по агентскому договору выписывается в том случае, когда вы на основании агентского договора закупаете продукцию для принципала у организации на ОСНО. Продавец выставляет вам счет-фактуру с выделенной суммой НДС, вам необходимо сделать копию данного счет-фактуры, заверить ее и передать принципалу.

Правила заполнения счет-фактуры следующие:

- В строке “Номер и дата счета-фактуры” указывается дата счет-фактуры, выставляемого продавцом агенту. Порядковый номер указываются в соответствии с нумерацией агента.

- В строке “Продавец” указывается наименование фактического продавца услуг.

- В строке “К платежно-расчетному документу” указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств агентом продавцу и принципалом агенту.

Остальные строки заполняются по аналогии со счет-фактурой продавца.

Справка! Если вы приобретаете товары у двух и более продавцов от своего имени, то указываются наименования продавцов через точку с запятой.

Если контрагент просит выставить счет-фактуру

Зачем спецрежимники выставляют счета-фактуры с выделенной суммой НДС? Самая обычная причина — просьба контрагента. Налоговый кодекс этого не запрещает. То есть у любого субъекта на УСН есть право решать самостоятельно, выставить ли ему счет-фактуру с выделением НДС. Однако не каждый «упрощенщик» знает, что пойдя навстречу своим покупателям он принимает на себя обязанность плательщика этого налога.

Между тем закон прямо устанавливает последствия такого решения. В подпункте 1 пункта 5 статьи 173 НК РФ сказано, что в случае, если лицо, не являющееся плательщиком НДС, выставляет покупателю счет-фактуру с выделенной суммой налога, оно обязано уплате его в бюджет. Подтверждается это и разъяснениями Минфина, например, письмом № 03-07-14/7897 от 09.02.2018.

Что будет, если плательщик УСН это требование проигнорирует? ФНС сама выйдет на него через камеральную проверку декларации по НДС его контрагента. И тогда придется уплатить не только НДС, но также штрафы и пени. Судебная практика говорит о том, что оспорить эти доначисления не удастся.

Нужно ли учитывать в декларации?

При выписке счета-фактуры продавец обязан сформировать на его основе декларацию по НДС и оплатить начисленный налог. Декларация предоставляется в ИФНС только в электронном виде.

Декларации по НДС сдаются до 25 числа месяца, следующего за окончанием квартала. Однако организации и ИП с упрощенной системой налогообложения все это (оформление счета- фактуры, декларации) статуса плательщика НДС не дает и правом на применение налоговых вычетов не наделяет. Поэтому выписка счетов-фактур с выделением НДС по просьбе покупателей и заказчиков может привести к потере средств из-за необходимости уплатить налог и к потере времени на составление и сдачу декларации в налоговую инспекцию.

Что с вычетом

Итак, счет-фактура с выделенной суммой НДС для продавца на УСН автоматически означает уплату налога. Но может ли он принять к вычету сумму НДС, которую выделили в своих счетах-фактурах поставщики? Нет, не может. Дело в том, что такое право есть только у плательщиков НДС (пункт 1 статьи 171 НК РФ). Однако факт уплаты налога «упрощенщиком» не делает его плательщиком НДС. Счет-фактуру он выставил по собственному решению, так что, выходит, что и налог он платит добровольно.

Если же плательщик УСН в сложившейся ситуации примет входной НДС к вычету, налоговая сделает ему доначисление, выпишет штраф и насчитает пени.

Обратите внимание! Решающее значение имеет именно выставление счета-фактуры с выделенным НДС. Если он выделен в договоре, в счете на оплату, в других документах, то это ничего не значит.

Обязанность по уплате налога в бюджет

Оформление упрощенец выставил счет фактуру с выделенным налогом в силу п. 5 ст. 173 НК РФ влечет за собой обязанность уплатить налог в бюджет по итогам налогового периода, исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период, не позднее 25‑го числа месяца, следующего за этим периодом (п. 4 ст. 174 НК РФ) (см. также Письмо Минфина России от 09.02.2018 № 03‑07‑14/7897).

Таким образом, основанием для возникновения обязанности по уплате НДС является именно факт выставления “упрощенцем” счета-фактуры с выделенной суммой налога. Соответственно, если счет-фактура при усн не выставлен, то данной обязанности у «упрощенца» не возникает даже при наличии указанного отдельной строкой НДС в договоре о сделке и платежных документах на оплату по ней (см. письма Минфина России от 22.06.2018 № 03‑07‑11/42820, от 15.02.2018 № 03‑07‑14/9470). Значит, ни сам факт уплаты налога покупателем, ни способ расчетов между контрагентами, по мнению финансистов, не имеют определяющего значения для возникновения у плательщиков УСНО такой обязанности. Кстати, ФНС также допускает возможность невыставления “упрощенцем” заказчику счета-фактуры с отраженным отдельной строкой НДС в рамках государственного (муниципального) контракта на поставку товаров (работ, услуг), заключаемого в соответствии с Законом № 44‑ФЗ[4] (см. Письмо от 08.11.2016 № СД-4-3/[email protected]). Правда, судьи не всегда поддерживают этот подход.

Читайте также: Инвентаризация расчетов по оплате труда + проводки в 2021 году

Подчеркнем: если организации и ИП, применяющие УСНО, сами не уплатят НДС, предъявленный в счете-фактуре, им придется это сделать по результатам налоговой проверки, причем уже с пенями и штрафами. Оспорить фискальные санкции в данном случае (в том числе в судебном порядке) у “упрощенцев” едва ли получится (см., например, Постановление АС ВВО от 04.09.2017 № Ф01-3550/2017 по делу № А11-12604/2015).

Обратите внимание:

Возникновение у «упрощенца» обязанности по перечислению в бюджет НДС не означает приобретение статуса плательщика НДС, поэтому права на применения вычетов по налогу у него нет. Пунктом 1 ст. 171 НК РФ установлено, что такое право распространяется исключительно на плательщиков НДС (а не на лиц, уплативших налог по собственной инициативе) (п. 5 Постановления Пленума ВАС РФ от 30.05.2014 № 33, Письмо Минфина России от 11.01.2018 № 03‑07‑14/328).

Следовательно, даже при выполнении всех формальных условий (наличие первичных документов и счета-фактуры с выделением налога, принятие ценностей на учет, раздельный учет) «упрощенец» не может принять к вычету «входной» налог. В противном случае ему грозит доначисление налога и штрафов (см. Постановление АС ПО от 18.09.2018 по делу № А72-14193/2017).

Что еще придется сделать

Но на этом новые обязанности не заканчиваются. Придется подать декларацию по НДС — этого требует пункт 5 статьи 174 НК РФ. Сделать это нужно в следующем месяце после окончания квартал, в котором был выставлен счет-фактура. Крайний срок — 25 число.

Причем декларацию по НДС можно направить исключительно в электронной форме по каналам телекоммуникационной связи. Ради этого придется завести ЭЦП и заключить договор с оператором электронного документооборота. Отчет на бумажном носителе не примут, а организация или ИП получит за его неподачу штраф и иные негативные последствия.

Плательщики УСН, выписавшие счет-фактуру, в составе декларации по НДС подают такие разделы:

- Титульный лист;

- Раздел 1. По строке 030 нужно отразить сумму налога к уплате в бюджет;

- Раздел 12 по каждому выставленному счету-фактуре отдельно.

Обязанности плательщика НДС.

Под этой фразой положения гл. 21 НК РФ подразумевают совокупность следующих обязательных действий налогоплательщика.

Обязанности плательщика НДС Расшифровка Выставить покупателю счет-фактуру по форме, приведенной в приложении 1 к Постановлению Правительства РФ от 26.12.2011 № 1137* При реализации товаров (работ, услуг), имущественных прав дополнительно к их цене (тарифу) продавец должен предъявлять к уплате покупателю определенную сумму косвенного налога (ст. 168 НК РФ), которая исчисляется по каждому виду товаров (работ, услуг), имущественных прав как соответствующая налоговой ставке процентная доля согласованных сторонами цен (тарифов) (п. 1 ст. 166 НК РФ) Вести журналы учета счетов-фактур, книги продаж и покупок Продавец обязан регистрировать усн выставил счет фактуру в книге продаж (а полученные – в книге покупок) и журнале учета полученных и выставленных счетов-фактур (п. 3 и 3.1 ст. 169 НК РФ)** Декларировать НДС*** Продавец обязан представлять в налоговый орган в установленный срок (не позднее 25‑го числа месяца, следующего за истекшим кварталом) декларации по НДС в порядке, предусмотренном ст. 174 НК РФ: в электронной форме по каналам ТКС

* Счет-фактура (на бумажном носителе и (или) в электронной форме), оформленный в соответствии с требованиями п. 5 и 6 ст. 169 НК РФ, выставляется не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работы, оказания услуги), передачи имущественных прав. Напомним: действующий электронный формат счета-фактуры утвержден Приказом ФНС России от 24.03.2016 № ММВ-7-15/[email protected], а порядок выставления и получения электронных счетов-фактур по каналам ТКС с применением усиленной квалифицированной электронной подписи – Приказом Минфина России от 10.11.2015 № 174н.

** Отметим, что обязанность вести журнал (и, соответственно, упрощенец выставил счет-фактуру) возлагается также на посредников, если они приобретают или продают товары (работы, услуги) от своего имени, но в интересах другого лица на основе договоров комиссии, агентских договоров, договоров транспортной экспедиции и др. (п. 5 ст. 168, п. 1 ст. 169 НК РФ, пп. «а» п. 1 Правил заполнения счета-фактуры). Однако посредники не обязаны вести книги покупок и продаж и декларировать НДС и, как следствие, уплачивать налог в бюджет (Письмо Минфина России от 30.09.2014 № 03‑07‑14/48815).

*** В настоящее время применяется форма декларации по НДС, утвержденная Приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected] (в действующей редакции). Этим же приказом установлены Порядок заполнения декларации и ее электронный формат.

Можно ли выписать счет-фактуру без НДС

В некоторых случаях плательщики НДС выставляют счета-фактуры без налога. Например, если они в силу статьи 145 НК РФ получили освобождение. В таких счетах-фактурах делается запись «Без налога (НДС)». Такой документ не влечет обязанности уплачивать налог.

Вправе ли плательщик УСН выставит счет-фактуру без НДС? Судебная практика говорит о том, что ему это не поможет. Например, это указано в постановлении АС ВСО от 12.04.2018 № Ф02-1385/2018 по делу № А19-13739/2017. Суть в том, что льготы, предусмотренные статьей 145 НК РФ, не распространяются на «упрощенщиков». Равно как и другие льготы для плательщиков НДС.

Выводы. Для компании или ИП на УСН нет никакого смысла выставлять счета-фактуры. Если это и делается, то обычно для того, чтобы угодить крупному контрагенту. Но выгода от такого сотрудничества представляется сомнительной. Ведь выставленный в счете-фактуре налог нужно уплатить в бюджет. А по окончании квартала подать в ФНС декларацию по НДС в электронной форме. Неисполнение обязанностей налогоплательщика повлечет не только доплату налога, но и штрафные санкции.

Импорт товаров

Ввоз товаров в РФ и иные территории под её юрисдикцией облагается НДС (ст. 146 НК РФ). Это касается и упрощенцев (п. 2, 3 ст. 346.11 НК РФ). Порядок уплаты налога зависит от того, из какой страны ввозятся товары.

- Из ЕАЭС (Казахстан, Белоруссия, Киргизия, Армения) — НДС перечисляйте в свою ИФНС не позднее 20-го числа месяца, следующего за тем, в котором товары приняты к учёту. В эти же сроки нужно подать декларацию по косвенным налогам, заявление о ввозе и другие документы.

- Из других стран — НДС платите на таможне до подачи таможенной декларации. Без уплаты налога и других таможенных платежей товар не выпустят. Конкретный срок зависит от процедуры, под которую помещены товары. Сведения о налоге отразите в декларации на товары.

Кроме того, таможенное законодательство предусматривает в ряде случаев специальные сроки уплаты НДС.

Список товаров, освобождённых от НДС, представлен в ст. 150 НК РФ

В общем случае сумма НДС к уплате в бюджет при ввозе товаров на таможенную территорию РФ, определяется по формулам:

НДС = Налоговая база × Ставка

Налоговая база = Таможенная стоимость + Таможенная пошлина + Акциз

При ввозе товаров из государств — членов Евразийского экономического союза, сумма НДС, подлежащая уплате, определяется по формуле:

НДС = (Стоимость товаров по договору + Акциз) × 20 % (или 10 %)

Ставка НДС применяется в зависимости от вида товаров: 10 или 20 %. НДС, подлежащий уплате в бюджет, исчисляется в российских рублях и округляется до второго знака после запятой.

Уплаченный «ввозной» НДС на УСН «доходы минус расходы» можно учесть в составе затрат. Если вы на УСН «доходы», учесть налог и другие расходы нельзя.

Сдавать декларации по НДС и косвенным налогам для импортеров онлайн

Посреднические операции при УСН в 1С 8.3 на примере пошагово

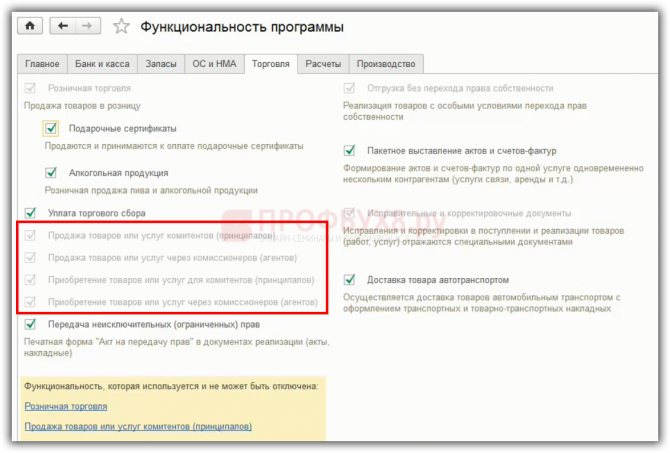

Для того чтобы в 1С 8.3 работали посреднические схемы, необходимо в «Функциональности программы» на закладке «Торговля» поставить флажки. В зависимости от того, где флажки установлены – те документы по комиссии появятся:

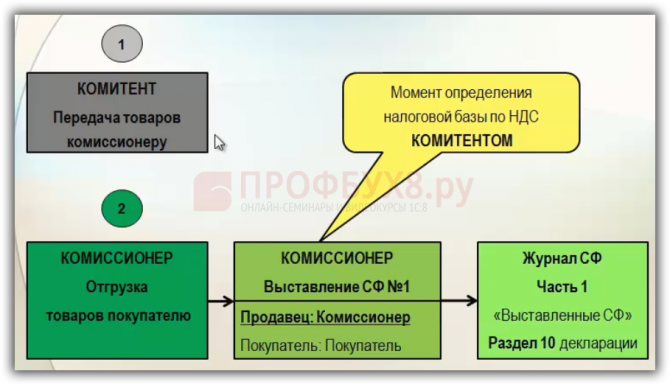

Допустим, комиссионер или агент – «упрощенец», получает товар от комитента для реализации. Далее комиссионер при УСН реализует товары, выписывает первичные документы от своего имени. В данном случае продавцом выступает комиссионер, хотя реализует не свои товары, а товары комитента:

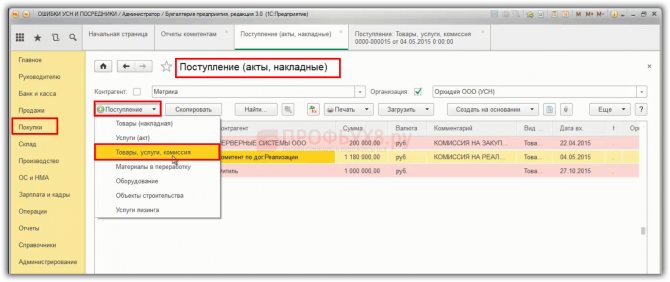

Шаг 1. Получение товаров от комитента в 1С 8.3

Рассмотрим операции, связанные с получением товаров от комитента в 1С 8.3.

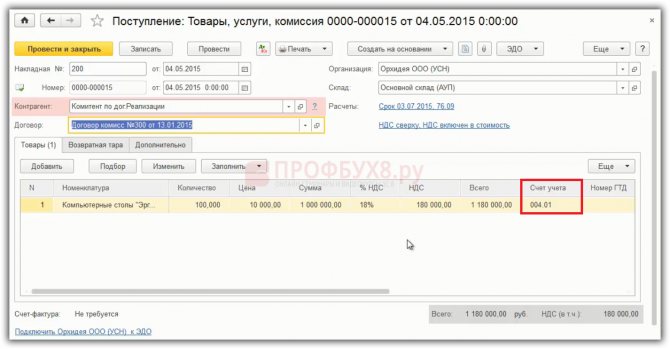

В 1С 8.3 выбираем раздел Покупки – документ «Поступление (Акты.Накладные)» -нужно выбрать вид операции «Товары, услуги, комиссии»:

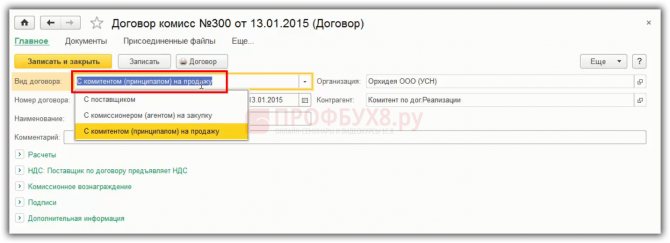

Вид договора с комитентом должен быть «С комитентом (принципалом) на продажу»:

Если в 1С 8.3 данные два момента будут учтены, тогда в договоре автоматически будет все верно отражаться. Далее, что необходимо сделать – это приходуете товары от комитента на счет учета «004» на забалансовый учет. При этом, не ставите себе на баланс, потому что это не ваш товар:

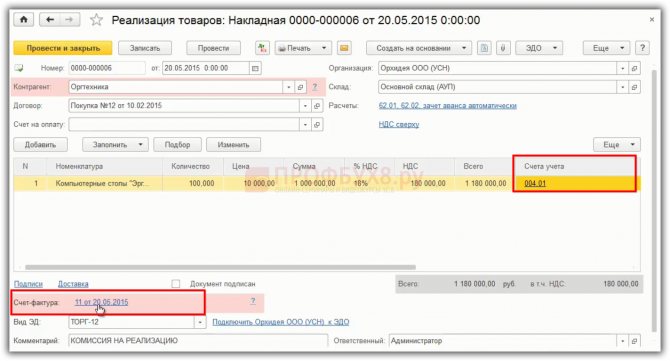

Шаг 2. Отгрузка товаров покупателю в 1С 8.3

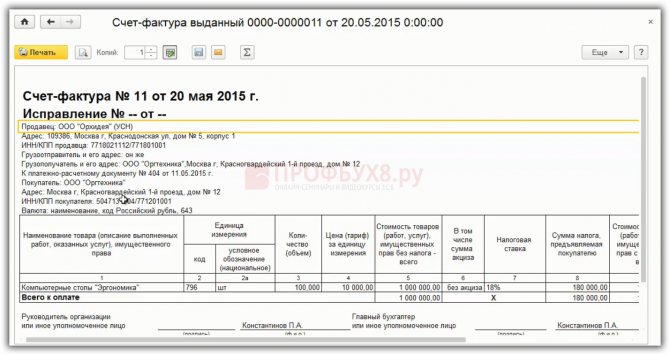

Дальше комиссионер при УСН реализует товары, отгружает покупателю и в этот момент, в соответствии с НК, обязан выставить СФ покупателю, потому что реализует не свой товар, а того, кто работает с НДС. Таким образом, комиссионер – это продавец, а покупатель – это конечный покупатель. И тогда такой выставленный СФ вашему продавцу, должны зарегистрировать в журнале учета счетов-фактур в части 1 «Выставленные СФ», Раздела 10 декларации. Это первый СФ, которую мы выставили.

В программе 1С 8.3 это делается с помощью раздела «Продажи», «Реализация (акты, накладные)», где указываем счет учета товаров и счет-фактура выписан:

Если в 1С 8.3 сделать печать этого СФ, то здесь все как при обычной продаже и никаких особенностей при первичной выдаче документов вашему покупателю нет:

Читайте также: Коэффициенты оборачиваемости (показатели деловой активности)

Схема, которую рассматривали, подходит для УСН и для посредников на ОСНО. Если вы «упрощенцы» и у вас больше нет никаких операций, то вы сдаете в ИФНС «Журнал учета счетов-фактур» в электронном виде, а если вы ОСНО, тогда сдаете декларацию по НДС, там будет Раздел 10, 11.

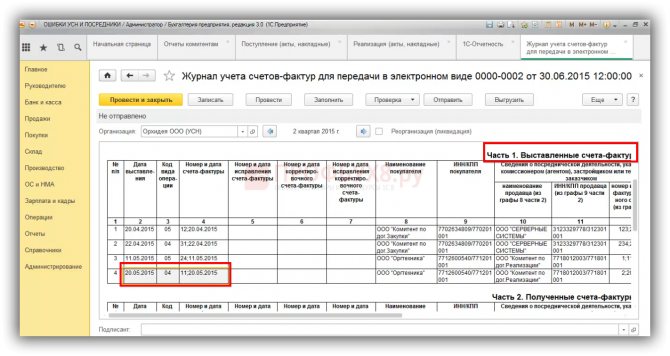

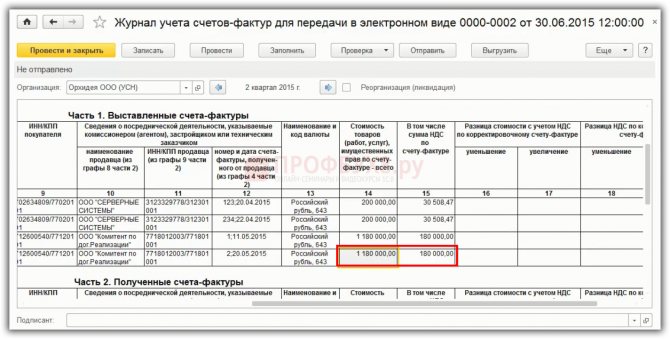

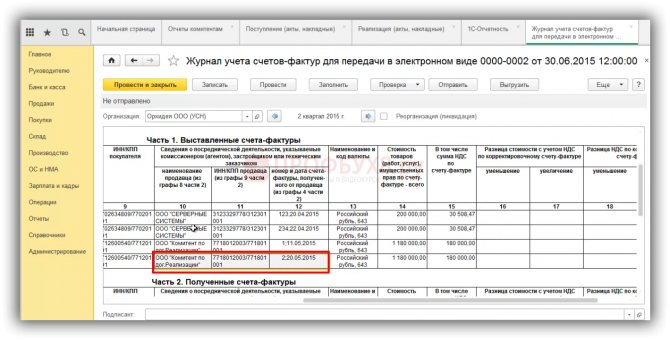

Покажем Журнал учета СФ для передачи в электронном виде, СФ будет зарезервирован в части 1 Выставленные счета-фактуры, потому что вы его выставили своему покупателю:

- В графе 3 части 1 Журнала учета счетов-фактур посредники отражают операции по кодам:

- В графе 4 части 1 Журнала учета счетов-фактур указываются номер и дата счета-фактуры, выставленного комиссионером в адрес покупателя.

- В графе 9 части 1 Журнала учета счетов-фактур указываются ИНН/КПП конечного покупателя в соответствии с СФ, выставленного комиссионером на отгрузку.

- В графе 14 части 1 Журнала учета счетов-фактур указывается сумма счет-фактуры, относящаяся только к посреднической деятельности, в том числе НДС. Если получилось, что, по одной накладной вы реализовали как свой товар, так и товар комитента, то в журнале отражается СФ только на сумму посреднической деятельности.

- В графе 15 части 1 Журнала учета счетов-фактур указывается сумма НДС, относящаяся только к посреднической деятельности:

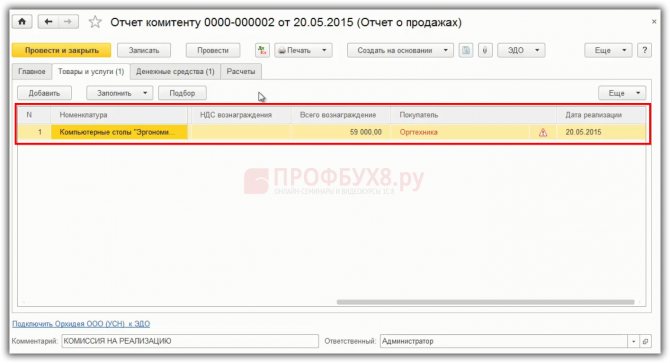

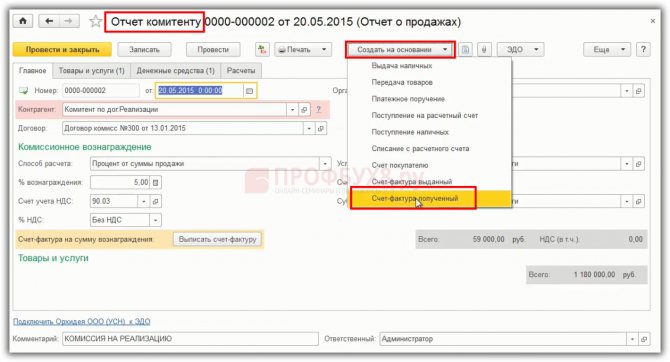

Шаг 3. Отчет комитенту о реализации товара в 1С 8.3

Дальше нужно известить комитента о том, что продали товар:

В программе 1С 8.3 это осуществляется с помощью документа «Отчет комитенту». Извещаем, что продали товар на указанную сумму, указываем вознаграждение, кто покупатель, дату реализации:

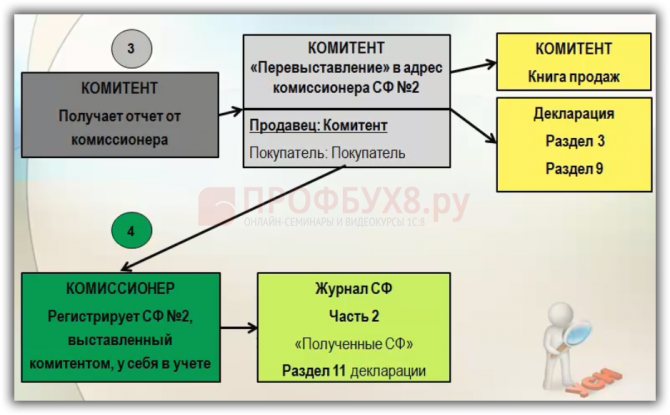

Шаг 4. Оформление счет-фактуры «перевыставленного» комитентом (принципалом) в адрес комиссионера (агента)

Отчитались комитенту, распечатали отчет, передали копии первичных документов. Комитент на основе полученной копии отчета и счета-фактуры переставляет счет-фактуру в адрес комиссионера, а комитент делает счет-фактуру №2. То есть комитент становится продавцом, а покупателем – конечный покупатель.

Оформление счета-фактуры, который вы, как комиссионер, должны получить от вашего комитента:

Этот СФ нужно получить, потому что комиссионер обязан зарегистрировать данную СФ в журнале учета счетов-фактур, иначе журнал будет неправильно заполнен. Комитент оформляет СФ следующим образом:

- присваивает номер свой по порядку,

- дату берет, которая в СФ комиссионера выставлена покупателю,

- меняет шапку, связанную с продавцом, на себя.

- Остальное оставляет как было в СФ комиссионера и подписывает.

Далее комиссионер, получив СФ от комитента, регистрирует у себя в журнале учета СФ в Разделе 11 и в Разделе 10. Комитент в свою очередь регистрирует СФ у себя в Книге продаж.

Зарегистрировать перевыставленный счет-фактуру от комитента в 1С 8.3 можно на основе «Отчеты комитентам» – создать на основании – регистрируете «Счет-фактура полученный» от комитента:

Далее необходимо дозаполнить журнал учета СФ графы 10, 11, 12. В эти графы вносятся данные комитента на основании «перевыставленного» счет-фактуры в адрес комиссионера:

- В графе 10, 11, 12 части 1 Журнала учета счетов-фактур указываются наименование комитента, ИНН/КПП, номер и дата СФ, который был от него получен. То есть указываются дата и номер СФ, полученного от комитента, на основании перевыставленного комитентом СФ в адрес комиссионера.

- Этот же СФ комиссионер регистрирует в журнале Часть 2, где данные совпадают с графой 4:

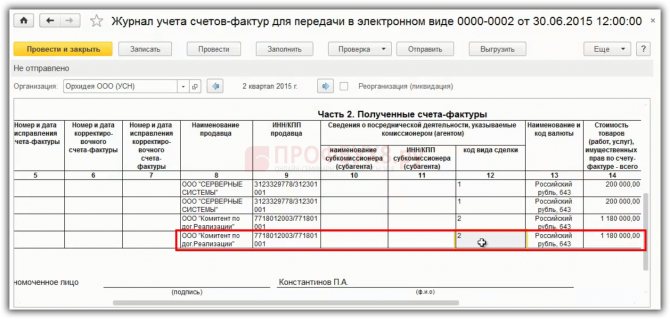

Заполнение части 2 Журнала учета счетов-фактур

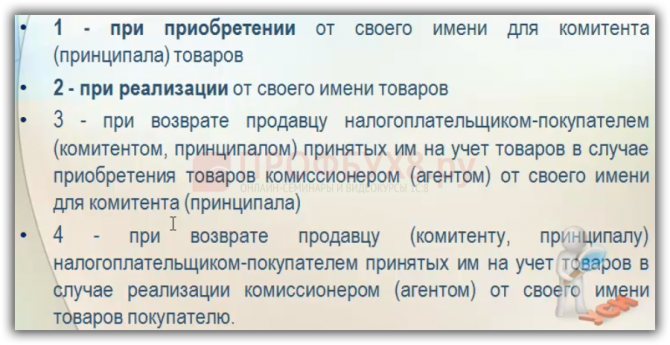

Если комитент передал СФ, и комиссионер его получил, то в части 2 Журнала учета счетов-фактур указывается сначала дата и номер СФ комитента, код операции будет «04». Если реализовали с кодом «04», то и поступление отражать по коду «04» нужно. Номер и дата указывается именно комитента перевыставленного вам как комиссионеру. Наименование продавца, ИНН/КПП комитента. Указываются коды видов сделок:

В нашем случае ставим код 2 – реализация от своего имени товаров, программа 1С 8.3 его проставляет автоматически:

Получается, что в журнале учета счетов-фактур, если есть в Разделе 10 декларации строка, то она обязана быть в Разделе 11. То есть данные Части 1, графа 10, 11, 12 переносятся в Раздел 11. Именно эти ошибки допускаются, так как идет контроль на соотнесение 10 и 11 Раздела декларации в ФНС. Если не будет соотнесения данных, то придет требование ФНС о том, чтобы уточнить данные.

Если комитент не дает счет-фактуру, то комиссионер не может заполнить все необходимые графы. В этом будет заключаться проблема. Можно потом зарегистрировать СФ, когда он появится. Но если уже сдали декларацию, то необходимо будет сдать уточненную декларацию.

Более детально как разобраться с возможными ошибками в посреднических операциях при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

Будут рассмотрены:

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье: (1 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Ответы на распространенные вопросы

Вопрос: Компания –упрощенец по просьбе покупателя выставила счет-фактуру, выделив НДС. После этого, по требованиям законодательства оплатила в бюджет этот налог и подала в налоговую декларацию по НДС. При расчете налога УСН, войдет ли НДС в налоговую базу? (нажмите для раскрытия)

Ответ: Налоговая база для упрощенцев это доход, который в первую очередь должен быть экономически выгодным. Уплаченный НДС выгодой для компании не является, а значит и в базу для расчета УСН входить не должен. Соответственно, при расчете налога УСН включать в базу НДС не нужно.