- Зачем нужны корректировки

- Обязательны ли корректировки

- Получение корректирующей счет-фактуры от поставщика

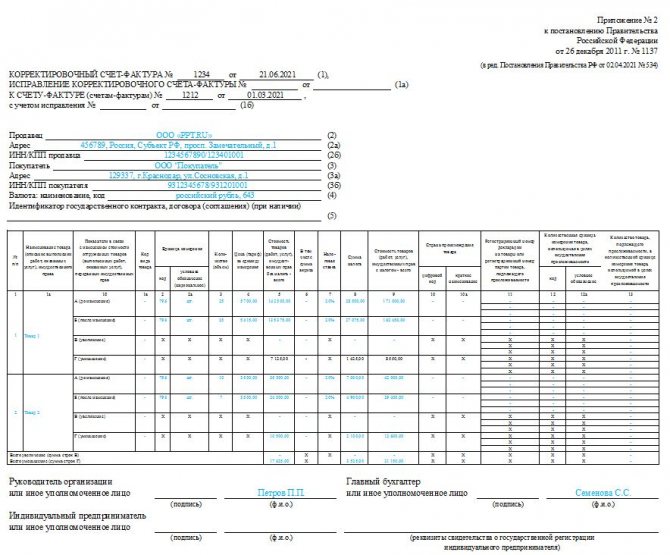

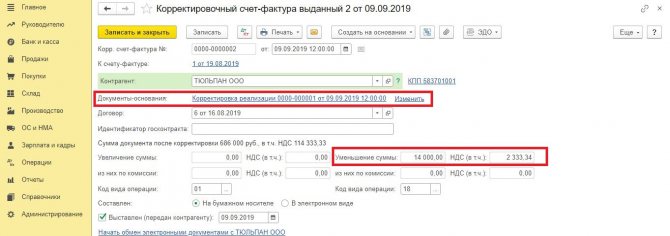

- Как составить корректировочный счет-фактуру

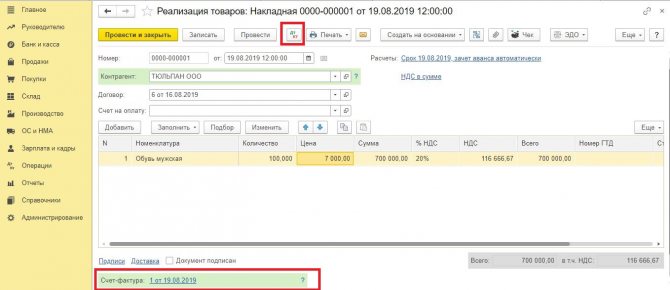

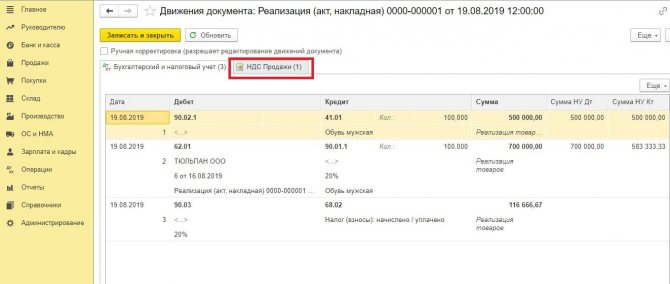

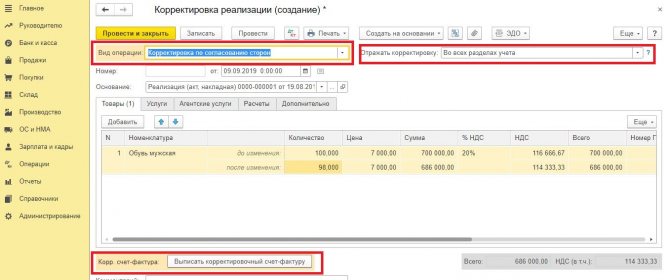

- Корректировка у продавца

- Отражение у покупателя

- Нюансы налогового учета

- В какие сроки составить корректировочный счет-фактуру

- Возврат НДС при экспортных операциях

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.

Обязательны ли корректировки

Большая часть исправлений в фискальной отчетности вызвана изменением объема реализации. Корректировка реализации — это изменение стоимости поставки товара, работ, услуг. Если стоимость сделки меняется, то продавцом оформляется корректировочный счет-фактура, отражение в декларации НДС по новым значениям обязательно.

Основания для оформления корректировочного счета-фактуры:

- Покупатель выявил недостачу поставки или отгрузки товара. Либо при приемке работ или услуг выявлены несоответствия по качеству, объему, порядку передачи имущественных прав. При условии, что продавец принял претензию.

- Покупателям по проведенной сделке предоставили скидки, льготы, дисконт. Стоимость реализации уменьшилась.

- Покупающая сторона вернула часть партии отгруженной продукции, не принятой к учету. Требуется корректировочный СФ и уточнение декларации.

- Возврат товаров, принятых на учет покупателем. Например, если у приобретателя возникли претензии к качеству поставки. Но приобретатель не является плательщиком НДС.

- Компания не возвращает некачественный товар, а утилизирует его собственными силами, о чем договорились стороны заранее.

- Стоимость товаров, работ, услуг была скорректирована по решению судебного органа.

- Отгрузка продукции оформлена по предварительной стоимости. Позже стороны пересмотрели условия оплаты по фактическим ценам реализации потребителям.

А вот при обнаружении технических или арифметических ошибок заполнения выставлять корректировочный счет-фактуру не нужно. Требуется оформить исправительный документ. По сути, корректировочный счет-фактура оформляется, когда меняется объем реализации. Например, происходит увеличение или уменьшение стоимости реализации в декларации по НДС. Исправление выписывают, если обнаружена ошибка (заполнение, арифметика, расчеты, реквизиты и т. д.).

Получение корректирующей счет-фактуры от поставщика

Вопрос:

В феврале 2021г от поставщика получена корректирующая счет-фактура за август 2021 г. в уменьшение стоимости товара. Как правильно отразить данную корректирующую счет-фактуру? В каком периоде? Нужно ли делать корректирующую декларацию по НДС за 3 квартал 2021г, а также корректирующую декларацию по налогу на прибыль?

На вопросы отвечают специалисты ООО «Интерком-Аудит Екатеринбург»

Ответ:

В отношении НДС.

П. 3 ст. 168 НК РФ предусмотрено, что при изменении стоимости отгруженных товаров, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров, продавец выставляет покупателю корректировочный счет-фактуру не позднее 5 календарных дней считая со дня составления договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Согласно пп. 4 п. 3 ст. 170 НК РФ при уменьшении стоимости поставки восстановление сумм налога производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат:

дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), полученных имущественных прав;

дата получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Таким образом, из буквального прочтения норм, регулирующих порядок восстановления сумм налога при уменьшении сумм поставки, можно сделать вывод, что данное восстановление производится на дату получения либо первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров, либо корректировочного счета-фактуры.

При этом подтверждением даты получения корректировочного счета-фактуры может являться запись в журнале регистрации входящей корреспонденции, штемпель почтового отделения на конверте и т.п.

П. 14 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 установлено, что при уменьшении стоимости приобретенных (полученных) в истекшем или текущем налоговом периоде товаров (работ, услуг), имущественных прав покупатель регистрирует в книге продаж наиболее ранний из полученных документов — первичный документ об уменьшении стоимости приобретенных (полученных) товаров (работ, услуг), имущественных прав или корректировочный счет-фактуру.

В соответствии с Приказом ФНС от 14.03.2016 г. N ММВ-7-3/[email protected] «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур» при составлении или получении корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав проставляется код вида операции 18.

В книге продаж покупателю следует отразить данные:

в графе 13б о разнице до и после корректировки стоимости поставки (включая НДС) из строки «Всего уменьшение (сумма строк Г)» графы 9 корректировочного счета-фактуры;

в графах 14, 14а, 15, 17, 17а и 18 — данные об уменьшении стоимости поставок в разрезе облагаемых по ставке 20% (18%) и 10% и о разнице суммы НДС из строки «Всего уменьшение (сумма строк Г)» граф 5 и 8 корректировочного счета-фактуры соответственно.

Сведения из книги продаж о корректировочном счете-фактуре на уменьшение стоимости поставки покупателю необходимо перенести в разд. 9 налоговой декларации по НДС в общем порядке.

При корректировке стоимости поставок в сторону уменьшения покупатель обязан отразить в строке 080 разд. 3 декларации подлежащую восстановлению к уплате в бюджет ранее заявленную к вычету сумму НДС, указанную в графах 17, 17а и 18 книги продаж.

В рассматриваемом случае, при наличии подтверждения получения в феврале 2021 г. корректировочного счета-фактуры, выставленного в августе 2021 г., его следует зарегистрировать в книге продаж за 1 квартал 2021 г. и отразить сумму разницы в строке 080 разд. 3 декларации как подлежащую восстановлению к уплате в бюджет ранее заявленную к вычету сумму НДС.

В отношении Налога на прибыль организаций.

Согласно п. 1 ст. 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

П. 3 ст. 318 НК РФ установлено, что прямые расходы (в том числе себестоимость товара) относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

Таким образом, если скорректирована (уменьшена) цена товара, реализованного в 2021 г., то Обществу необходимо представить в налоговый орган уточненную налоговую декларацию за 2021 г.

Если скорректирована (уменьшена) цена товара, нереализованного по состоянию на 01.01.2021 г., то факт не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, отсутствует (в связи с тем, что себестоимость товара не включена в расходы). Обстоятельства для корректировки налоговых обязательств по налогу на прибыль за 2020 г. также отсутствуют.

Как составить корректировочный счет-фактуру

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Обозначим важные правила оформления для всех вариантов.

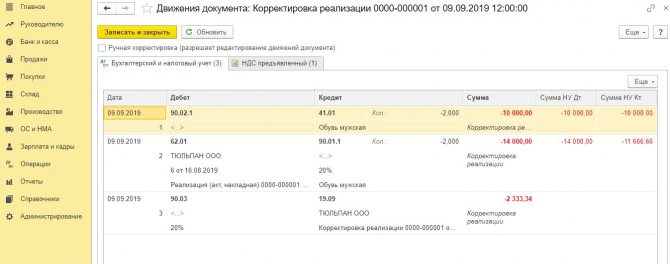

Корректировка у продавца

Допустимы два варианта: стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца:

- Если стоимость отгрузки уменьшается, то оформите корректировочный счет-фактуру с отрицательным НДС.

- Сумму налога определите как разницу между первоначальным счетом и суммой НДС уже после корректировки.

- Корректировку зарегистрируйте в книге продаж с кодом операции 18.

- Отрицательный НДС примите к вычету в том отчетном периоде, когда выставлен КСФ, но не позднее трех календарных лет.

- Сумму налога, заявленную к вычету, отразите в разделе 3, строке 120 декларации по НДС. Корректирующий отчет подавать не нужно.

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца:

- Если сумма реализации увеличивается, то придется составить КСФ на положительную разницу НДС.

- Сумму налога определите как разницу между фактической стоимостью и первоначальным счетом-фактурой.

- Зарегистрируйте корректировку в книге продаж. Код вида операции в сторону увеличения — 01.

- Базу для исчисления НДС в декларации увеличьте в том периоде, когда была оформлена корректировка.

- По п. 38.1 приказа ФНС России от 29.10.2014 № ММВ-7-3/[email protected] (ред. от 28.12.2018), отражение корректировки поступления в декларации по НДС за период фактической отгрузки не требуется. То есть подавать уточненку за прошлые периоды не требуется. Увеличение налоговой базы отражайте в том квартале, когда выставили КСФ.

Отражение у покупателя

В налоговом учете приобретателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению у покупателя.

Как действовать покупателю, если требуется корректировка в сторону уменьшения, — правила исправления:

- Зарегистрируйте в книге продаж КСФ. Операцию по 18 коду вида уменьшения операции при корректировке поступления в сторону снижения суммы поступления.

- Восстановите налог, ранее принятый к вычету. Сумма восстановления — это объем налога, приходящийся на сумму уменьшения стоимости поставки.

- Восстановите НДС в том отчетном периоде, когда покупатель получил первичные документы на корректировку.

- Налог, восстановленный после корректировки, отразите в разделе 3 в строке 080 декларации.

Если стоимость реализации увеличивается:

- Отразите корректировочный счет-фактуру в книге покупок. Вид операции — 0.

- Сумму налога с разницы примите к вычету. Вычет оформите в том отчетном периоде, в котором получен КСФ. Но не позднее трех лет с момента получения первичных документов.

- НДС к вычету отразите в разделе 3, в 120 строке декларации.

- Подавать уточненный отчет за период ранее осуществленной реализации не нужно.

Нюансы налогового учета

Счет-фактура от продавца на уменьшение стоимости отгрузки, НДС к вычету регистрируется в книге покупок. Это можно сделать не раньше, чем получено согласие покупателя на уменьшение, и не позже 3-х лет с момента оформления корректировочного счета-фактуры (ст. 171-13, 172-10 НК РФ).

Если реализация увеличивалась, корректировочный документ заносится в книгу продаж в том же квартале, котором был составлен (ст. 154-10 НК РФ).

По налогу на прибыль при изменении объема реализации, следовательно, и налоговой базы, подается корректировочная декларация. Сведения должны отражаться в периоде первоначального отражения хозяйственной операции. Об этом говорится в ряде писем Минфина (напр. №03-03-06/1/44103 от 12/07/17).

При увеличении реализации это правило работает всегда. Если корректировка произошла в сторону уменьшения, есть возможность отразить это в периоде корректировки, с одним условием: в периоде первичной отгрузки налог на прибыль рассчитан к уплате. В периоде первичной отгрузки был убыток (или нулевой показатель дохода) – значит, подается корректировочная декларация (ст. 54-1 НК РФ).

В какие сроки составить корректировочный счет-фактуру

На оформление корректировки предусмотрены ограниченные сроки. Потребуется корректировочный счет-фактура на уменьшение в декларации или на увеличение реализации — выставьте его не позднее 5 рабочих дней с момента согласования новых условий реализации. Например, у продавца, чтобы оформить корректировочный счет-фактуру, есть всего пять дней со дня, в котором стороны согласовали новый объем реализации.

Согласие сторон оформляется документально. Например, подписывается дополнительное соглашение к действующему договору либо заключается новый контракт. Чтобы согласовать новые условия, направьте в адрес контрагента предложение или уведомление с указанием причин, по которым следует скорректировать стоимость и объем сделки.

Допустимо направить документы лично либо почтой. При почтовом отправлении пятидневный срок исчисляют с момента получения письма контрагентом. Подтверждением даты получения является штемпель на конверте.

ВАЖНО!

ФНС не вправе привлечь компанию за нарушение сроков выставления корректировочного счета-фактуры. Налоговым кодексом не предусмотрена ответственность. Но несоблюдение сроков приведет к налоговым рискам. Напомним, что счет-фактура — это ключевое подтверждение права на получение вычета по НДС. Если срок не соблюден, то ФНС откажет в предоставлении налоговых вычетов.

Возврат НДС при экспортных операциях

Рассмотрим ситуацию, когда экспорт подтвержден позже 180 дней с даты помещения товаров под таможенную процедуру экспорта. Как продавцу корректно отобразить записи о счетах-фактурах при возврате НДС по экспортной операции?

- Продавец вносит в книгу продаж запись о выданном счете-фактуре на реализацию с КВО 01.

- Если продавец не сумел в течение 180 дней с даты помещения товаров под таможенную процедуру экспорта собрать необходимый пакет документов, подтверждающих ставку 0 %, то на 181-й день продавцу необходимо начислить НДС. Запись об этом вносится в дополнительный лист к книге продаж за тот налоговый период, в котором была совершена отгрузка товара. Такая запись также будет иметь КВО 01.

- Если по истечении срока в 180 дней пакет документов все же собран, продавец может возвратить уплаченную им сумму налога. Для этого необходимо внести запись о счете-фактуре в книгу покупок с КВО 24, указывая:

- в поле «Номер и дата счета-фактуры продавца» — реквизиты исходного (внесенного в дополнительный лист к книге продаж) счета-фактуры;

- в полях «ИНН/КПП продавца» — собственные реквизиты.