- Отчет о финансовых результатах

- Определение выручки для целей исчисления НДС

- Отражение выручки в балансе: строка

- «Входной» НДС и бухгалтерский баланс

- В форме 2 отчет о прибыли и убытках ОПИУ

- Маржинальный отчет о прибылях и убытках P&L

- Действия, если суммы в декларациях разнятся

- Почему бухгалтеры получают требования и как на них отвечать

- Ситуация 1. Проценты по денежному займу

- Ситуация 2. Реализация товаров, работ, услуг, освобождённых от налогообложения

- Как сохранить расходы и вычеты?

- Ситуация 3. Экспортные операции

- Ситуация 4. Получение дивидендов и процентов по депозитам

- Ситуация 5. Положительные курсовые разницы

- Ситуация 6. Безвозмездная передача товаров, работ, услуг, имущественных прав

- Ситуация 7. Безвозмездное получение товаров, работ, услуг, имущественных прав

- Ситуация 8. Выполнение строительно-монтажных работ для собственного потребления

- Ситуация 9. По результатам инвентаризации оприходованы излишки

- Ситуация 10. Кредиторская задолженность списана в связи с истечением срока исковой давности

- Ситуация 11. Реализация плательщиком НДС вторсырья

- Ситуация 12. Возврат, ранее приобретенных товаров

- Ситуация 13. Штрафные санкции, не связанные с оплатой товаров, работ, услуг

- Ситуация 14. Восстановление ранее созданного резерва, предусмотренного главой 25 НК РФ

- Считаем доходы. С НДС или без?

Отчет о финансовых результатах

Форма 2 является одним из наиболее известных бланков, она предназначена для составления отчета о финансовых результатах. Есть некоторые особенности прописывания в него сведений о налоге на добавленную стоимость.

Данная форма является отчетной и содержит сведения о доходах, расходах. В законе, который действовал до 2013 года (согласно 129-ФЗ), этот документ назывался «Отчетом о прибылях и убытках».

Бланк представляет таблицу, где отображаются сведения об отчетном периоде и дате, данные об организации и ед. измерения. В таблице с отчетной информацией обязательно должны быть графы – номер, наименование данных, коды, размер показателя за период отчетный и прошлый.

Выручка отражается в строке 2110. В ней отображаются доходы, обороты по кредиту счета 90-1, уменьшенные на обороты по счетам 90-3, 90-4. Помимо таблицы, бланк данной формы должен содержать непосредственно название документа, дату, за какой период он сформирован, наименование организации, ИНН, вид деятельности, ОПФ. Таким образом, отчет о финансовых результатах создается на специальном бланке, и заполняется согласно существующим правилам.

Определение выручки для целей исчисления НДС

Поясните, пожалуйста, что подразумевается под понятием «выручка от реализации» из п. 2 ст. 163 НК РФ? Достаточно ли удерживать 1 млн. руб. лишь по оплате (кредит 62.1), чтобы быть квартальным плательщиком по НДС, если в учетной политике записано, что выручка от реализации:

– в целях исчисления налога на добавленную стоимость – по мере оплаты,

Читайте также: Декларация по ЕНВД за 2 квартал 2021 года: что надо учесть при заполнении

– в целях исчисления налога на прибыль – по методу начисления?

Согласно п. 2 ст. 163 НК РФ

для налогоплательщиков (налоговых агентов) с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими один миллион рублей, налоговый период устанавливается как квартал.

П. 38 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации

, утвержденных приказом МНС РФ от 20.12.2000 г. № БГ-3-03/447 (в ред. от 11.03.2004 г.), установлено, что при определении суммы выручки от реализации товаров (работ, услуг) для целей применения

п. 2 ст. 163 НК РФ

следует руководствоваться

п. 2.2

Методических рекомендаций.

Исходя из положения п. 2.2. Методрекомендаций

в данном случае

сумму выручки от реализации товаров (работ, услуг) следует определять в соответствии с учетной политикой для целей налогообложения

, исходя из выручки от реализации как облагаемых (в том числе по налоговой ставке 0 процентов), так и необлагаемых товаров (работ, услуг), полученной в денежной и (или) натуральной формах, включая оплату ценными бумагами, в том числе от реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации.

Таким образом, если Вы применяете метод определения налоговой базы по НДС «по оплате», то при определении лимита выручки будет учитываться только оплаченная выручка

.

При расчете выручки не учитывается

:

– выручка, полученная от реализации товаров (работ, услуг) при осуществлении деятельности, подлежащей налогообложению единым налогом на вмененный доход;

– суммы, связанные с расчетами по оплате товаров

(работ, услуг), а именно:

авансовые или иные платежи, полученные в счет предстоящих поставок товаров, выполнения работ или оказания услуг.

полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг);

полученные в виде процента (дисконта) по полученным в счет оплаты за реализованные товары (работы, услуги) облигациям и векселям, процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования Центрального банка РФ, действовавшими в периодах, за которые производится расчет процента;

полученные страховые выплаты по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора, если страхуемые договорные обязательства предусматривают поставку страхователем товаров (работ, услуг), реализация которых признается объектом налогообложения в соответствии со ст. 146 НК РФ

;

средства, полученные в виде санкций за неисполнение или ненадлежащее исполнение договоров (контрактов), предусматривающих переход права собственности на товары (работы, услуги);

– реализация товаров (работ, услуг) на безвозмездной основе

;

– передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд

, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

– выполнение строительно-монтажных работ для собственного потребления

;

– ввоз товаров

на таможенную территорию Российской Федерации;

– осуществление операций, связанных с обращением российской или иностранной валюты

(за исключением целей нумизматики);

– передача основных средств, нематериальных активов и (или) иного имущества организации ее правопреемнику

Читайте также: Блок контейнер движимое или недвижимое имущество

(правопреемникам)

при реорганизации этой организации

;

– передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям

на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

– передача имущества, если такая передача носит инвестиционный характер

(в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

– передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества

(его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

– передача имущества в пределах первоначального взноса участнику договора простого товарищества

(договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества.

Отражение выручки в балансе: строка

Отражение НДС происходит в отчете о финансовых результатах, налог должен быть отображен в активе и пассиве. В активе он отражается по строкам 1220, 1230, в пассиве – 1520.

В строке 1220 можно отразить НДС по приобретенным ценностям – сумму сбора, которую организация обязуется принять к вычету в дальнейшем. Строка 1230 представляет собой дебиторскую задолженность. В ней отображаются суммы средств за то, что покупатели недоплатили на момент составления баланса с учетом сбора.

В строке 1520 показываются кредиторские долги фирмы с учетом НДС. В проводках бухучета при отображении налогов отражается факт реализации товара, работы для получения дохода, входной сбор, восстановленный платеж.

Декларации по сбору включают в себя титульный лист, а также сумму сбора к внесению в бюджет или компенсации. Составить и подать документ нужно не позднее 25 числа месяца, следующего за окончанием квартала.

Есть некоторые особенности отражения выручки в бухгалтерии в программе 1С. При получении дохода от реализации готовой продукции нужно создать документ. После этого вписываются обязательные поля, выбираются товары и вносятся в таблицу. Аналогично вносятся сведения о работах и услугах.

«Входной» НДС и бухгалтерский баланс

Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» Информация об оборотных активах в виде НДС, подлежащего впоследствии вычету, отражается в бухгалтерском балансе (п. 5, 20 ПБУ 4/99 «Бухгалтерская отчетность организации»). Для этих целей здесь предусмотрена специальная строка – 1220 «Налог на добавленную стоимость по приобретенным ценностям».

Приобретая материальные ценности (работы, услуги), имущественные права, их покупатель «получает» НДС (разумеется, если продавец является плательщиком данного налога). «Входной» налог определяется на счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и в дальнейшем может быть принят (опять-таки, плательщиком НДС) к вычету (в учете это отражается проводкой Дебет 68-НДС Кредит 19). Но для приобретения права на налоговый вычет необходимо соблюсти определенные ст. 171 и 172 НК РФ условия:

- предназначение покупки для деятельности, облагаемой НДС;

- оприходование приобретения;

- наличие счета-фактуры, оформленного контрагентом в соответствии со ст. 169 НК РФ.

Если приобретенные материальные ценности (выполненные работы, оказанные услуги) будут использоваться в деятельности, не облагаемой НДС, «входной» НДС по ним списывается на счета по учету затрат или включается в стоимость имущества.

Таким образом, вполне вероятна ситуация, когда на последнее число отчетного периода остатка по счету 19 нет. Тогда строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» не заполняется (в ней ставится прочерк).

Но если вы, например, совершаете экспортные операции (а значит, НДС принимаете к вычету только после подтверждения факта экспорта), производите товары в длительном цикле (налог по необходимым для производства покупкам принимаете к вычету только после отгрузки таких товаров конечному покупателю), выполняете роль налогового агента по НДС (налог принимаете к вычету после «живого» перечисления средств в бюджет), попросту не получили счет-фактуру от контрагента (возможны и другие истории), остаток на счете 19 неизбежен. То есть строка 1220 в балансе будет иметь числовое значение.

Обратите внимание

В случае если данные о суммах НДС, подлежащих вычету, по отдельным видам приобретаемых активов существенны для организации и необходимы для формирования достоверного и полного представления о финансовом положении организации у заинтересованных пользователей, она может провести детализацию сумм «входного» НДС (п. 6, 11 ПБУ 4/99) – к примеру, по строкам 12201 «НДС по приобретенным основным средствам», 12202 «НДС по приобретенным материально-производственным запасам» и т. д.

В форме 2 отчет о прибыли и убытках ОПИУ

Отчетность о прибыли и убытках является одной из основных форм бухгалтерских отчетов, которую юридические лица обязаны составлять и представлять в соответствующие инстанции. Современная форма имеет название отчета о фин. результатах. Итоговые результаты в отчете показывают, каким стал итог деятельности организации за период.

При помощи отчета можно провести анализ показателей в динамике, а также на момент составления отчета. В нем отражается НДС и другие данные. В обязательном порядке следует представить документацию в ИФНС, Росстат.

Отчет, который составляется на промежуточные даты, может потребоваться экономической службе, финансовым учреждениям, контрагентам. Структура отчета должна включать сведения по периоду, за который он был составлен, а также информацию о дате составления, ИНН юридического лица, справочную таблицу, подписи руководителей. Важно отражение НДС в балансе.

Можно сказать, что отчет о прибыли и убытках, а точнее, документ, содержащий данные о финансовых результатах, включает данные о том, из каких показателей доходов и расходов сложился итог работы юридического лица.

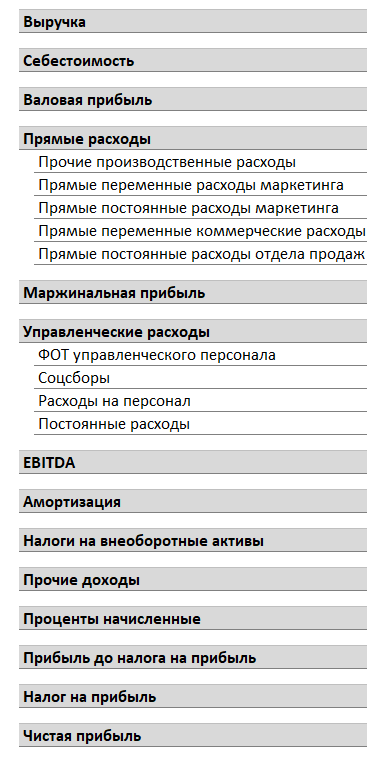

Маржинальный отчет о прибылях и убытках P&L

Управление финансами

Читайте также: Особенности бухгалтерского учета на малых предприятиях

- Предел потребительского спроса

- Финансовая стратегия

- Бюджетирование продаж и закупок

- Финансовый поток и структура финансового цикла

- Маржинальный отчет о прибылях и убытках P&L

- Типовые финансово-хозяйственные операции. Баланс

- Учет расходов в трех формах финансовой отчетности

- Отражение бизнес-процесса в балансе предприятия

- Эффективность операционной деятельности. EBITDA

- БДДС-Финансовый поток-Кассовые разрывы-Cash Flow

- Итоговый БДР. Итоговый прогнозный баланс

- Примеры классических форм бухгалтерской отчетности

- Финансово-экономический анализ предприятия

- Период оборачиваемости продаж и товарных запасов

- Разработка финансовой модели ритейла в EXCEL

- Инвестиционная модель в EXCEL с NPV-анализом

- Финмодель инвестпроекта в EXCEL, версия 2.0

- Финансовые модели бюджетирования

Рассмотрим следующую структуру отчета о прибылях и убытках PL:

Здесь мы видим, что производство, предпродажная подготовка и непосредственно продажа продукции ставится во главу всех процессов предприятия, и, действительно, ведь если не будет продаж, то и не будет (даже потенциальной) положительной прибыли, ну а поскольку беззатратное существование предприятия не возможно, то со временем совокупные расходы сравняются с начальным капиталом и предприятие придется закрыть.

Пример действующего формата отчета о прибылях и убытках (о финансовых результатах) можно посмотреть, скачав финансовую модель поколения 4.0 ниже в синей рамке.

ФИНАНСОВАЯ МОДЕЛЬ P&L ИНВЕСТПРОЕКТА

Также отметим, что с примерами реально действующих на практике форматов управленческих отчетов о прибылях и убытках (отчет P&L), а также с примерами соответствующих финансовых и инвестиционных моделей в виде EXCEL-файлов

, которые у нас доступны для

бесплатного скачивания

, можно ознакомиться здесь.

Таким образом, основной финансовый документ предприятия, отчет о прибылях и убытках

или как с некоторых времен его название поменялось на

«Отчет о финансовых результатах»

, начинается с «валовой выручки», т.е. объема проданной предприятием продукции за отчетный период, выраженного в денежных средствах в ценах продажи, которые в свою очередь были прописаны в договорах, заключенных предприятием с покупателями и заказчиками, или в ценниках на продукцию, если это розничные продажи.

Отнимая из валовой выручки себестоимость проданной продукции (на данном этапе изложения мы не будем углубляться в проблематику формирования себестоимости, оставим это для дальнейших разделов, читателю же предлагается здесь воспринимать понятие себестоимости, как совокупную стоимость для самого предприятия всех компонент, из которых состоит продаваемая продукция, например, в случае спекулятивных продаж, себестоимость – это просто закупочная стоимость товара для дальнейшей перепродажи по более высоким ценам) получаем валовую прибыль.

Чуть ранее мы обратили внимание на то, что существует достаточно большое количество разновидностей прибыли. Одним из ответов на вопрос «Зачем их столько выделяется?» является следующий: «Чтобы делить». Что значит делить прибыль? Дело в том, что прибыль является прямой финансовой оценкой результата достигнутого предприятием в целом или отдельными его подразделениями за отчетный период. Поэтому вполне естественно встает вопрос о том, чтобы помимо заработной платы вознаградить сотрудников предприятия, которые непосредственно причастны к достижению финансового результата, в виде процента от полученной прибыли. Такой подход обычно является основным мотивирующим на эффективную работу фактором для сотрудников предприятия. Но при этом необходимо всегда помнить о том, что прибыль, отраженная в отчете о прибылях и убытках, далеко не всегда означает, что указанный объем денежных средств находится в виде «живых» денежных средств на расчетном счету предприятия и может быть выплачен в виде премий. Как мы уже видели выше, приток денежных средств может быть смещен в будущее по отношению к факту продаж, а значит, мотивационная политика предприятия должна включать в себя целую систему принципов, на основании которых происходит премирование сотрудников, о чем подробнее мы будем говорить в разделе «управление персоналом».

Итак «валовая прибыль». Положительность данного вида прибыли, говорит о коммерческой целесообразности существования предприятия. На многих предприятиях коммерческие подразделения замотивированны именно на валовую прибыль. Здесь мы обратим внимание только на один нюанс. Автору приходилось сталкиваться со следующим положением дел: на одном из предприятий, где коммерческий департамент получал в виде премий 10% от валовой прибыли, валовая выручка и себестоимость в отчете о прибылях и убытках включали налог на добавленную стоимость (НДС), в результате чего, те самые 10% рассчитывались от валовой прибыли, в составе которой в том числе находился НДС для уплаты. Таким образом, создавался эффект, так называемого, «двойного налогообложения», что приводило к серьезным конфликтам между финансистами и коммерсантами. Отчасти поэтому обычно все показатели отчета о прибылях и убытках, начиная с валовой выручки, представляются без НДС’а.

Процессы, непосредственно связанные с производством и продажей продукции (технологические этапы производства, стадии бизнес-процессов, операции), сопряжены также с затратами, которые не входят в себестоимость продукции, но при этом напрямую зависят от объемов производимой и продаваемой продукции. Такие расходы называются переменными и если их отнять от валовой прибыли, то результат обычно называют «маржинальной прибылью», см. структуру PL в начале страницы. Отметим, что часто можно услышать, что, например, валовую прибыль называют «маржой», или, например, переменные расходы в том смысле как мы их определили в предыдущем предложении, называют наоборот «постоянными расходами», имея ввиду, их постоянство по отношению к выручке. Поэтому мы в очередной раз обращаем внимание читателя на то, что вопрос определения понятий, на языке которых приходится или придется общаться, является исключительно вопросом внутренних корпоративных договоренностей. Более подробно указанная проблематика будет разобрана в разделе «управление знаниями».

Следующий тип расходов – «постоянные расходы» – относится к управленческим процессам и соответственно к управленческому персоналу. Предполагается, что постоянные расходы – это расходы, которые не меняются в зависимости от несущественных изменений объемов производства и продаж продукции.

Разность между маржинальной прибылью и постоянными расходами сейчас стало модным обозначать на российских предприятиях аббревиатурой EBITDA – прибыль до вычета налога на прибыль, процентов по привлеченным кредитам и амортизации. Качественно этот показатель применяют для отражения финансового результата собственной оборотной деятельности предприятия. Поэтому что в него включать, а что не включать это вопрос опять же внутренних договоренностей, прописываемых обычно в рамках управленческой учетной политики предприятия.

С понятием EBITDA также связано еще одно крайне важное понятие, а именно «точка безубыточности» предприятия. Точкой безубыточности называется такой объем продаваемой продукции, при котором

EBITDA = 0,

или при котором объем маржинальной прибыли покрывает постоянные (управленческие) расходы, т.е. когда выполняется равенство:

маржинальная прибыль = постоянные расходы.

Пример расчетов точки безубыточности на уровне EBITDA в разрезе различных натуральных маркетинговых факторов можно посмотреть, скачав финансовую модель поколения 4.0 ниже в синей рамке.

ФИНАНСОВАЯ МОДЕЛЬ ИНВЕСТИЦИОННОГО ПРОЕКТА

Формулы расчета точки безубыточности по отчету о прибылях и убытках как в количестве продаваемой продукции, так и в деньгах также можно посмотреть здесь.

В случае если предприятию не хватает финансирования на реализацию тех проектов, которые оно планирует реализовать, предприятие привлекает денежные средства, например, для пополнения оборотного капитала, обращаясь в банк. В результате чего у предприятия в списке номенклатуры расходов возникают обязательства по выплате процентов за использование заемных средств.

В случае если предприятие производит собственную продукцию, то обычно для запуска производства, требуются капитальные затраты на покупку производственных мощностей – материальных внеоборотных активов (МА) – таких как, например, станки, оборудование и т.п. и если требуется на покупку современных технологии – нематериальных активов (НМА), другими словами, на покупку основных средств. Поскольку основные средства призваны обеспечить процесс производства продукции на протяжении длительного времени и часто затраты на них несопоставимо велики по сравнению с объемом выручки за краткосрочный период, поэтому их стоимость списывается через амортизацию, т.е. путем частичного отнесения затрат на множество краткосрочных периодов в будущем.

Отнимая из прибыли от собственной оборотной деятельности расходы по уплате процентов за использование заемных средств, а также амортизационные начисления, получаем «прибыль до налога на прибыль».

Теперь «в игру вступает» государство, облагая налогом на прибыль каждое предприятие, в результате чего у предприятия остается чистый финансовый результат – чистая прибыль.

Наконец дело доходит до собственников предприятия, которые получают часть чистой прибыли в виде дивидендов.

Оставшаяся часть чистой прибыли называется нераспределенной прибылью и если она положительна, то на ее величину происходит увеличение собственного капитала, если – отрицательна, т.е. убыток, то – уменьшение собственного капитала.

Нераспределенная прибыль может быть направлена на маркетинговые исследования, пополнение оборотных средств, на формирование резервного фонда предприятия и т.п. в рамках решений принимаемых на ежегодном собрании акционеров по результатам финансового года.

Читать далее — Типовые финансово-хозяйственные операции. Баланс

Действия, если суммы в декларациях разнятся

С того момента, как начала функционировать информационная система АСК НДС, которая была внедрена ФНС, требования по представлению пояснений относительно расхождений стали поступать налогоплательщикам значительно чаще. Особенности этой программы в том, что она функционирует в автоматическом режиме и может по некоторым из указанных критериев выявить ошибки в отчетности.

Расхождения могут быть внутренними или с контрагентами. Внутренние расхождения декларации могут возникнуть, если было произведено округление сумм вычета, которые содержат копейки. Предел допустимого несоответствия должен быть не более 10 рублей. При выявлении данных расхождений, а также несоответствий с контрагентами, могут потребоваться объяснения.

Если есть различия в данных в декларации и в бухгалтерском балансе, у фискальных органов также могут появиться вопросы к плательщику. Налоговики сверяют декларации с бухучетом. При несоответствиях есть риск возникновения претензий при камеральной проверке, а также при выездной.

Одной из ошибок может стать наибольший размер бухгалтерских доходов, чем налоговых. Если налоговая выручка превышает размер бухгалтерской, это не вызовет серьезных проблем. Однако в ином случае налоговые органы могут посчитать, что база обложения занижена.

Если налоговый орган требует представить пояснения, нужно их отправить в течение 5 рабочих суток после того, как сообщение с требованием получено. Пояснения должны быть представлены в письменном виде.

Почему бухгалтеры получают требования и как на них отвечать

Давайте разберёмся, действительно ли расхождения между прибылью и НДС являются ошибкой, в каких случаях нужно представить уточнённую декларацию, законны ли требования инспекции о представлении пояснений.

В статье мы рассматриваем самые распространённые ситуации, в которых у налоговиков возникают вопросы. Частных случаев очень много и составить исчерпывающий перечень невозможно.

Ситуация 1. Проценты по денежному займу

ООО «Ментал» получило проценты по денежному займу. Их получение не влияет на налоговую базу по НДС, но при этом отражается в 7 разделе декларации по НДС в период начисления процентов (п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ). В прибыли полученные проценты возникают в последний день каждого месяца (п. 6 ст. 250, п.6 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Расхождения в сумме 10 000 рублей возникли из-за внереализационного дохода (проценты по займу), отраженного в прибыли по строке 100 приложения 1 к листу 02 (п. 6 ст. 250 НК РФ). В налоговую базу по НДС эта сумма не попала на основании п. 3 ст. 149 и п. 1 ст. 146 НК РФ.

Читайте также: Транспортные услуги и услуги транспортной экспедиции. Первичные документы.

Подтверждающие документы: выписки по счетам 90.01 «Выручка» и 91.01 «Прочие доходы».

Ситуация 2. Реализация товаров, работ, услуг, освобождённых от налогообложения

ООО «МедДвижение» продает медицинские товары. Они не влияют на налоговую базу по НДС, но отражаются в 7 разделе декларации по НДС (ст. 149 НК РФ). Налоговая база по прибыли возникает в момент перехода права собственности к покупателю. (п. 3 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2021 года наша организация реализовала медицинские изделия на сумму 10000 руб., которые не подлежат налогообложению по НДС и отражаются в 7 разделе декларации (пп. 1 п. 2 ст.149 НК РФ). В декларации по налогу на прибыль данная операция отражена в строках 010, 011, 012 приложения к листу 02 (п. 3 ст. 271 НК РФ).

Подтверждающие документы: договор купли-продажи и регистрационное удостоверение медицинских изделий.

Как сохранить расходы и вычеты?

Перед отправкой сверьте отчёт по прибыли с отчётом по НДС.

Подключить проверку

Ситуация 3. Экспортные операции

ООО «УкрепЭкспорт» продаёт товары в Казахстан. Бухгалтер отражает экспортные операции в декларации по НДС в 4 разделе в периоде, когда собран полный пакет документов (срок сбора документов 180 дней), подтверждающий экспортные операции (п. 9 ст. 167 НК РФ). В декларации по налогу на прибыль налоговая база возникает в момент перехода права собственности к покупателю (п. 3 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В декабре 2021 года наша организация продала товары в Казахстан на сумму 10 000 рублей. Налоговая база по прибыли была начислена в момент перехода права собственности на товары в декларации по прибыли за 2021 год в строках 010, 011, 012 приложения к листу 02 (п. 3 ст. 271 НК РФ). А в декларации по НДС данная операция была отражена после получения полного пакета документа, на который предоставлено 180 дней, а именно 01.02.2020 и отражена в 1 квартале 2020 года в 4 разделе декларации по НДС. (п. 9 ст. 167 НК РФ).

Подтверждающие документы: договор купли-продажи со спецификациями, товарно транспортная накладная или акт приема-передачи.

Ситуация 4. Получение дивидендов и процентов по депозитам

ООО «Глория» вложило деньги в другое юрлицо и получает дивиденды. При определении налоговой базы по НДС они не участвуют и в декларации не отражаются (п. 1 ст. , пп. 1 п. 1 ст. 146 НК РФ). В прибыли доход возникает в момент получения денег (п. 8 ст. 250, п. 1 ст. 271 НК РФ).

Как дать пояснение: В декабре 2021 наша организация получила дивиденды в размере 10 000 руб, которые отражены в декларации по налогу прибыль в строке 100 приложения 1 к листу 02, в строке 070 листа (п. 8 ст. 250, п. 1 ст. 271 НК РФ). В расчёте налоговой базы по НДС данная операция не участвует и в декларации не отражается (п. 1 ст. , пп. 1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: решение о выплате дивидендов, платежные поручения или кассовые документы на выплату дивидендов.

Ситуация 5. Положительные курсовые разницы

ООО «Море Криля» заключило договор поставки в Казахстан с частичной оплатой. Сумму НДС начислили с валютного аванса по курсу ЦБ РФ на дату отгрузки. При поступлении последующей оплаты сформировалась положительная курсовая разница.

В налоговой декларации по НДС положительная курсовая разница не исчисляется и не отражается (пп. 1 п. 1 ст. 146 НК РФ). Но учитывается при формировании налоговой базы по прибыли в момент переоценки обязательств (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Наша организация заключила договор поставки с частичной оплатой в Казахстан. Сумма НДС была начислена с валютного аванса, по курсу Банка России, действующему на дату отгрузки. При поступлении последующей оплаты положительная курсовая разница была включена во внереализационные доходы по налогу на прибыль и отражена в строке 100 приложения 1 к листу 2 (п. 8 ст. 271, п. 10 ст. 272 НК РФ). Таким образом, налоговая база по налогу на прибыль и по НДС различается на суммы курсовых разниц, так как в декларации по НДС эти суммы не отражаются (пп. 1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: выписки по счету 62 по субсчетам «Расчеты по авансам полученным», «Расчеты по отгруженным товарам»; по счету 91.1 «Прочие доходы».

Ситуация 6. Безвозмездная передача товаров, работ, услуг, имущественных прав

ООО «Дам в Дар» безвозмездно передало товары на сумму 10 000 рублей. Налоговая база по НДС возникла в момент передачи товаров (п.1 ст. , пп.1 п. 1 ст. 146 НК РФ). А вот налоговой базы по прибыли не было, поэтому бухгалтер не отразил её в декларации (ст. 249, ст. 250 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2021 года наша организация безвозмездно передала товары третьим лицам на сумму 10 000 рублей и отразила эти операции в декларации по НДС за соответствующий период в строке 030 раздела 3 (010, 020 в зависимости от ставки налога) (пп.1 п. 1 ст. 146 НК РФ). Налоговая база по прибыли не возникла и в декларации по прибыли не отражена (ст. 249, ст. 250 НК РФ).

Подтверждающие документы: выписка по счету 91.02 «Прочие расходы» и договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от неё платы или иного встречного предоставления.

Ситуация 7. Безвозмездное получение товаров, работ, услуг, имущественных прав

ООО «Сюрприз» получило в подарок от контрагента товары на сумму 10 000 рублей. Налоговая база по НДС не возникла, в декларации операцию бухгалтер не отражал (пп.1 п. 1 ст. 146 НК РФ). В декларации по налогу на прибыль доход возникает в момент получения товаров (п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2021 года наша организация безвозмездно получила товары на сумму 10 000 рублей и отразила эту операцию в декларации по прибыли в строке 100, 103 приложения 1 к листу 02. (п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ). Налоговая база по НДС не возникла и в декларации не отражена (пп.1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: выписка по счету 98.2 «Безвозмездные поступления».

Ситуация 8. Выполнение строительно-монтажных работ для собственного потребления

ООО «Сами с усами» строило для себя склад. Доход возник при формировании налоговой базы по НДС и был отражён в декларации по итогам каждого квартала (пп. 3 п. 1 ст. 146 НК РФ). В базу по налогу на прибыль он не попал и в декларации отражён не был.

Как дать пояснение: Ошибок в декларации нет. В 2019 году наша организация строила объект недвижимости для собственного потребления и отражала эти операции в декларации по НДС по итогам каждого квартала в строке 060 раздела 3 (пп. 3 п. 1 ст. 146 НК РФ). Налоговая база по прибыли не возникла и в декларации по прибыли не отражена.

Подтверждающие документы: выписка по счетам 01 «Основные средства»; 08.03 «Строительство объектов основных средств».

Ситуация 9. По результатам инвентаризации оприходованы излишки

ООО «Складской запас» выявило излишки деревянных палет по результатам инвентаризации. В налоговой базе по НДС выявленные излишки не участвуют и в декларации не отражаются (пп.1 п. 1 ст. 146 НК РФ). В налоге на прибыль они возникают в момент окончания инвентаризации (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Излишки ТМЦ, выявленные по результатам инвентаризации, учтены в составе внереализационных доходов и отражены в декларации по налогу на прибыль в размере 10 000 рублей по строке 104 приложения 1 к листу 02 (п. 20 ст. 250 НК РФ). При этом объекта налогообложения НДС на момент оприходования излишков не возникало (п. 1 ст. 146 НК РФ).

Подтверждающие документы: акт инвентаризационной комиссии и выписка по счету 91 «Прочие доходы и расходы».

Ситуация 10. Кредиторская задолженность списана в связи с истечением срока исковой давности

ООО «Возможность» списала задолженность перед контрагентом, так как истёк срок исковой давности. Сумма списания не требует восстановления в декларации по НДС и в налоговую базу не попадает.(письмо Минфина России от 21.06.2013 № 03‑07‑11/23503, постановление АС Центрального округа от 01.08.2017 по делу № А48-3674/2016). Но подлежит включению во внереализационные доходы по налогу на прибыль (п. 18 ст. 250 НК РФ)

Как дать пояснение: Ошибок в декларации нет. Расхождения в сумме 10 000 рублей возникли из-за внереализационного дохода (сумма просроченной кредиторской задолженности с учётом НДС), отраженного в декларации по прибыли по строке 100 приложения 1 к листу 02 (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эта сумма не попала на основании п. 3 ст. 149 и п. 1 ст. 146 НК РФ.

Подтверждающие документы: выписки по счетам 90.01 «Выручка» и 91.01 «Прочие доходы».

Ситуация 11. Реализация плательщиком НДС вторсырья

ООО «Рудник» реализовало в адрес ООО «Техстрой» металлолом. Обе организации — плательщики НДС. Металлолом предназначен для использования «Техстрой» в деятельности, облагаемой НДС. Начислить НДС в данном случае должен не продавец, а покупатель-налоговый агент. Продавец выставит счёт-фактуру в адрес покупателя с пометкой «НДС исчисляется налоговым агентом». Покупатель в декларации отразит все операции, связанные с начислением и вычетами НДС при отгрузке металлолома. У продавца же в налоговую базу по НДС операция не попадёт. Но будет отражена в декларации по налогу на прибыль по строкам 010, 011, 012, 014 приложения 1 к листу 2.

Как дать пояснение: Нами был реализован металлолом по счёту-фактуре № 1 с пометкой «НДС исчисляется налоговым агентом». В декларацию по НДС данная операция не попадает и в расчете налоговой базы не участвует (п. 8 ст. 161 НК РФ). В декларации по налогу на прибыль реализация металлолома отражена по строкам 010, 011, 012, 014 приложения 1 к листу 2. (п. 3 ст. 271 НК РФ).

Подтверждающие документы: счёт-фактура с пометкой «НДС исчисляется налоговым агентом».

Исключение, когда НДС платит продавец:

- Плательщик НДС в договоре и первичных документах незаконно проставил о.

- Продавец утратил право на применение упрощёнки или ЕНВД.

- Продавец потерял право на освобождение от НДС.

- Плательщик НДС продал товар физлицу без статуса ИП.

- Плательщик НДС реализовал вторсырье на экспорт.

Ситуация 12. Возврат, ранее приобретенных товаров

ООО «Домино» приобрело товар, в котором позже нашли брак. Компания передала поставщику акт о недостатках товара и товарную накладную на возврат. Продавец выставил корректировочный счёт-фактуру на уменьшение и зарегистрировал его в книге покупок. Для налога на прибыль доходы уменьшили на выручку от реализации брака, а расходы — на его себестоимость. Покупатель зарегистрировал запись в книге продаж, тем самым отразив налоговую базу в декларации по НДС. В декларацию по прибыли операция не попала, так как не является доходом.

Как дать пояснение: Ошибок в декларации нет. Бракованный товар вернули поставщику. Полученные от поставщика денежные средства в доходы не включаются, а стоимость товаров, подлежащих возврату, в расходах не учитывается. На стоимость возвращаемых товаров был начислен НДС. Расхождения возникли потому, что дохода для целей налога на прибыль не возникло, а НДС был начислен по стр. 010 (020) и по графам 3 и 5 раздела 3 декларации (п. 1 ст. 146 НК РФ). Новый договор заключен не был, а произошло расторжение первоначального договора между организацией и поставщиком.

Подтверждающие документы: акт о недостатках товара, товарная накладная на возврат, корректировочный счёт-фактура.

Исключение. Если возврат товаров поставщику происходит по инициативе организации, у организации при расчёте налога на прибыль появляется налогооблагаемый доход, который можно уменьшить на стоимость возвращаемых товаров. С выручки от реализации начисляется НДС. Поскольку возврат происходит по ценам поставщика, выручка для целей расчёта налога на прибыль и НДС будет одинакова.

Ситуация 13. Штрафные санкции, не связанные с оплатой товаров, работ, услуг

Покупатель нарушил условия договора, предусматривающие поставку товаров, облагаемых НДС, и обязан перечислить неустойку (пени, штраф) продавцу. Сумма неустойки (ответственность за просрочку исполнения обязательств), полученная организацией от контрагента по договору, не связана с оплатой товара в смысле положения ст. 162 НК РФ, поэтому обложению НДС не подлежит. Она не отражается в налоговой декларации по НДС (письмо Минфина от 04.03.2013 № 03-07-15/6333), но включается в налоговую базу по прибыли и отражается в строке 100 приложения 1 к листу 02 (п. 3 ст. 250, подп. 4 п. 1 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Полученная нами сумма неустойки по договору с контрагентом ООО «Янтарь», учтена в составе внереализационных доходов и отражена в декларации по налогу на прибыль в размере 10 000 рублей по строке 100 приложения 1 к листу 02 (п. 3 ст. 250, подп. 4 п. 1 ст. 271 НК РФ). При этом данная операция налогообложению НДС не подлежит (письмо Минфина от 04.03.2013 № 03-07-15/6333).

Подтверждающие документы: договор поставки с расчётом неустойки и выписка по счёту 91.01 «Прочие доходы».

Ситуация 14. Восстановление ранее созданного резерва, предусмотренного главой 25 НК РФ

У ООО «ЛУЧ» сформированная сумма резерва по сомнительным долгам на конец отчетного периода оказалась меньше, чем сумма остатка резерва. Разница была включена во внереализационные доходы и отражена в строке 100 приложения 1 к листу 2 декларации по налогу на прибыль. В налоговой базе по НДС восстановление ранее созданного резерва не отражается и в декларацию не включается.

Как дать пояснение: В декларации ошибок нет. Сумма резерва, исчисленного на отчётную дату, меньше, чем сумма остатка резерва предыдущего отчётного периода. Разница была включена в состав внереализационных доходов по строке 100 приложения 1 к листу 02 декларации по налогу на прибыль (п. 7 ст. 250, подп. 5 п. 4 ст. 271 НК РФ). В налоговой базе по НДС восстановление ранее созданного резерва не отражается и в декларацию не включается. (подп. 1 п. 1 ст. 146 НК РФ)

Подтверждающие документы: выписка по счёту 91 «Прочие доходы и расходы».

Если расчёты в декларации верны и налоги посчитаны верно, а разница между показателями выручки вызвана различными требованиями к порядку расчёта налога на прибыль и НДС, уточнёнка не требуется. Ответом на требование будет пояснение.

Требование по расхождению налоговой базы прибыли и НДС приходит не каждый квартал и не на каждую отправленную декларацию, даже если базы расходятся ежеквартально. Дело в том, что данное требование не автоматизировано, налоговые органы рассылают их после выборки вручную. Обычно это происходит после завершения календарного года, представления деклараций по НДС к возмещению, а также при выездной проверке.

Считаем доходы. С НДС или без?

(Письмо Минфина РФ от 14.04.2008 г. № 03-11-02/46)

Чтобы не потерять заказчиков, применяющих общий режим налогообложения, фирмы, применяющие УСН, иногда выставляют счета-фактуры

с выделением НДС.

В соответствии с п.п. 1 п. 5 ст. 173 НК РФ

в случае выставления покупателю счета-фактуры с выделением суммы НДС лица, не являющиеся налогоплательщиками НДС (то есть в том числе, налогоплательщиками, применяющими УСН), должны

уплатить в бюджет

сумму НДС, указанную в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

А следует ли включать полученную от покупателей сумму НДС в состав доходов

при исчислении налоговой базы по единому налогу при УСН, если эту сумму НДС все равно придется отдать государству?

Минфин считает, что следует.

Аргументация чиновников такова.

Как установлено ст. 346.15 НК РФ

, налогоплательщиками, применяющими УСН, учет доходов от реализации товаров (работ, услуг) и имущественных прав осуществляется в порядке, установленном

ст. 249 НК РФ

, а внереализационных доходов – в порядке, установленном

ст. 250 НК РФ

. При этом не учитываются доходы, предусмотренные

ст. 251 НК РФ

.

В соответствии с п. 2 ст. 249 НК РФ

доходы от реализации товаров (работ, услуг) и имущественных прав определяются исходя

из всех поступлений

, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Статьями 249 и 251 НК РФ не предусмотрено

уменьшение доходов от реализации товаров (работ, услуг) и имущественных прав на сумму НДС, уплаченную в порядке, установленном

п.п. 1 п. 5 ст. 173 НК РФ

.

Поэтому Минфин настаивает на том, что доходы от реализации нужно учитывать с учетом сумм налога на добавленную стоимость, полученного от покупателей.

Иногда суды поддерживают эту точку зрения (см. постановление ФАС Северо-Западного округа от 25.04.2005 г. № А13-10310/04-19).

Тем не менее, как правило, суды все-таки признают, что включать в доходы сумму НДС, полученную от покупателя и подлежащую уплате в бюджет, не должны.

Иногда, принимая такие решения, суды ссылаются на нормы ст. 248 НК РФ

, согласно которой при определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав) (см., например, постановление ФАС Поволжского округа от 17.08.2006 г. № А65-6256/2006).

Однако у Минфина имеются возражения по поводу правомерности применения ст. 248 НК РФ

в данном случае.

Чиновники считают, что поскольку в ст. 346.15 НК РФ

нет прямой ссылки на

ст. 248 НК РФ

, то действие

ст. 248 НК РФ

на главу 26.2 НК РФ

не распространяется

.

Они обращают внимание на то, что согласно п. 1 ст. 346.15 НК РФ

при определении объекта налогообложения не учитываются только те доходы, которые предусмотрены

ст. 251 НК РФ

(см. письмо Минфина РФ от 29.10.2004 г. № 03-03-02-04/1/41).

Но большинство судов, принимая решение в пользу налогоплательщиков, вообще не обращаются к ст. 248 НК РФ

, рассуждая следующим образом.

Обязанность налогоплательщика по уплате единого налога обусловлена получаемым им доходом

. Согласно

ст. 41 НК РФ

доходом является экономическая выгода в денежной или натуральной форме.

Сумма НДС, подлежащая перечислению в бюджет, не может признаваться доходом и, следовательно, учитываться при исчислении суммы единого налога (см. постановления ФАС Уральского округа от 11.10.2006 г. № Ф09-9054/06-С1, от 16.02.2006 г. № Ф09-563/06-С2, от 19.07.2005 г. № Ф09-3030/05-С7, постановление ФАС Северо-Западного округа от 12.10.2005 г. № А66-1094/2005).

Если Вы решитесь не включать

в доходы при УСН суммы НДС, указанные в выставляемых покупателям счетах-фактурах, то помните, что доказывать свою правоту Вам придется

в судебном порядке

, потому как налоговики определенно будут настаивать на включении сумм НДС, предъявленных покупателям, в доходы.