В статье мы ответим на вопросы, возникающие у компаний на этапе принятия решения платить торговый сбор. Когда возникает необходимость уплаты торгового сбора? Кто может воспользоваться льготами по торговому сбору?

Торговый сбор — это местный налог. На сегодняшний день торговый сбор действует только на территории города Москвы (Закон г. Москвы от 17.12.2014 № 62 (далее — Закон Москвы о торговом сборе)). В столице сбор введен с 1 июля 2015 года, то есть действует уже несколько месяцев. При этом не только предприниматели, но и квалифицированные специалисты в конкретной практической ситуации зачастую не могут достоверно определить, нужно ли уплачивать торговый сбор. Ни для кого не секрет, что закон (Федеральный закон от 29.11.2014 № 382-ФЗ), согласно которому Налоговый кодекс (далее — Кодекс) был дополнен главой 33 «Торговый сбор», принимался в спешке. Видимо, поэтому многие положения указанной главы прописаны нечетко, имеют неточности и неясности. Давайте попробуем разобраться с тем, как оценить необходимость уплаты торгового сбора в той или иной ситуации.

- Где введен торговый сбор в 2021 году

- Кто должен платить торговый сбор

- Выбранная система налогообложения

- Таблица 1. Уплата торгового сбора в зависимости от налогового режима

- Виды деятельности, облагаемые торговым сбором

- Как расcчитать сумму сбора

- Виды деятельности, не облагаемые торговым сбором

- Льготные виды деятельности

- Что облагается торговым сбором

- Как соотносятся общие правила и местные особенности

- Как рассчитывать торговый сбор в 2021 году (ставки в Москве с 1 июля 2015 года)

- Ставки торгового сбора, действующие на территории г. Москвы с 1 июля 2015 года

- Как определяет торговый сбор Налоговый Кодекс РФ

- Постановка на учет в качестве плательщика торгового сбора (уведомление)

- Чем грозит неуплата налогового сбора

- Куда подается уведомление

- Когда оплачивать сбор

- Штраф за несвоевременную подачу уведомления

- Уменьшение налогов на торговый сбор

Где введен торговый сбор в 2021 году

Торговый сбор может быть установлен только на территории городов федерального значения (Москва, Санкт-Петербург, Севастополь), но для этого им необходимо заблаговременно принять соответствующей местный закон.

По состоянию на 2021 год правовой акт (закон № 62 от 17 декабря 2014 года), устанавливающий торговый сбор, был утвержден только властями города Москвы

и вступил в действие

с 1 июля 2015 года

. Поэтому, если вы торгуете в столице (независимо от того, в какой ИФНС состоите на учете — московской, подмосковной и т.д.) – Вы обязаны платить торговый сбор.

Читайте также: Правила ведения журнала регистрации трудовых договоров и дополнительных соглашений

Вполне возможно, что при неплохих поступлениях в бюджет торговый сбор введут и в других муниципальных образованиях

, но для этого местным властям потребуется принять соответствующий закон. По имеющейся информации, из-за сложной экономической ситуации в стране, торговый сбор в 2021 году, по-прежнему, будет введен только в Москве.

Кто должен платить торговый сбор

Необходимость в уплате торгового сбора напрямую зависит от 2-х факторов:

- Выбранной системы налогообложения.

- Вида предпринимательской деятельности.

Выбранная система налогообложения

Торговый сбор должны платить только ИП и организации, применяющие ОСНО или УСН.

Плательщикам ЕСХН и предпринимателям на патенте торговый сбор платить не нужно

.

Что касается ЕНВД, то, согласно новым правилам, совмещать вмененку и торговый сбор нельзя

. Поэтому, если вы применяете ЕНВД, и по вашему виду деятельности в регионе ввели торговый сбор, то с вмененки придется сняться и перейти на другую систему налогообложения.

Таблица 1. Уплата торгового сбора в зависимости от налогового режима

Налоговый режимНеобходимость в уплате торгового сбораОбщая система налогообложения (ОСН)Нужно платитьУпрощенная система налогообложения (УСН)Патентная система налогообложения (ПСН)Не нужно платитьЕдиный сельскохозяйственный налог (ЕСХН)Единый налог на вмененный доход (ЕНВД)Если в регионе по виду деятельности ЕНВД был введен торговый сбор, то необходимо перейти на другую систему налогообложения

Виды деятельности, облагаемые торговым сбором

Торговый сбор необходимо платить ИП и организациям, осуществляющим розничную, мелкооптовую и оптовую торговлю через:

- стационарные торговые объекты, имеющие торговый зал;

- стационарные торговые объекты, не имеющие торговый зал (за исключением автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

При этом торговый сбор перечисляется только в том случае, когда конкретный вид деятельности прямо указан в законе. К примеру, в Москве продажа со складов

под торговый сбор не подпадает, связано это с тем, что данный вид бизнеса не предусмотрен в правовом акте г. Москвы.

Что касается деятельности розничных рынков

, то она также приравнена к торговле. Однако сбором облагаются не сами торговые точки, а непосредственно вся площадь рынка целиком.

Поэтому, вполне можно ожидать, что владельцы рынков не захотят платить торговый сбор из своего собственного кармана и просто распределят эти расходы между торговцами, увеличив им арендную плату или стоимость права на торговлю.

Примечание

Читайте также: Полный швах с экологической отчетностью. Что пошло не так в Росприроднадзоре

: в главе 33 НК РФ отсутствуют определения для многих ключевых терминов (площадь торгового зала, что является объектами стационарной торговли и т.д.) поэтому в подобной ситуации представители ФНС рекомендуют ориентироваться на понятия, применяемые для ЕНВД и ПСН (см. ст. 346.27 и ст. 346.43 НК РФ).

Бесплатное бухгалтерское обслуживание от 1С

Как расcчитать сумму сбора

Показатель торгового сбора предпринимателю вменяется исчислить самому для каждого торгового объекта, который был применен в продолжение квартала для торговли хотя бы единожды. Налоговый Кодекс определяет максимально допустимые ставки сбора. Конкретные же условия для уплаты принимают городские власти Москвы, Санкт-Петербурга и Севастополя, при этом выходить за лимит, установленный НК РФ, они не правомочны. Максимальный размер ставки, обуславливающий ее лимит, определяется такими величинами, как:

- трехмесячная стоимость патента на розничную торговлю соответствующим товаром;

- вид торговой деятельности (есть ограничения по определенным способам ее организации);

- площадь торговой точки-объекта (если торговое помещение занимает площадь более 50 кв. м, то ставка торгового сбора вычисляется по метражу на каждом отдельно взятом торговом месте).

Вычисляется сумма, предназначенная к уплате, обычным для налоговых платежей способом: законодательная ставка умножается на показатель величины базы.

∑торгового сбора = Сторгового сбора х Хфизич.

где:

- Сторгового сбора – ставка, принятая для торгового сбора данным муниципальным законодательством (или максимальная в соответствии с НК РФ);

- Хфизич. – база налогового сбора – физическая характеристика торгового объекта.

Базой для данного налога, как говорилось выше, является физические характеристики движимых или недвижимых имущественных активов, с помощью которых бизнесмен осуществляет торговлю. В качестве профильной физической характеристики выступает площадь торговой точки, зала, магазина, розничного рынка и т.п., поданная в регистрационных документах (подпункт 5 пункта 3 статьи 346.43 НК РФ).

СПРАВКА! Максимальной налоговой ставкой, которая может стать основой для расчета торгового сбора, является сумма в 550 руб. /кв. м., которую умножают на ежегодный коэффициент-дефлятор.

Виды деятельности, не облагаемые торговым сбором

Местные власти имеют право устанавливать виды деятельности, в отношении которых торговый сбор платить не нужно:

Льготные виды деятельности

Согласно закону г. Москвы № 29 от 24 июня 2015 года, от уплаты торгового сбора освободили:

- розничную торговлю через торговые (вендинговые) автоматы;

- торговлю на ярмарках выходного дня, специализированных и региональных ярмарках;

- торговлю в кинотеатрах, театрах, музеях при условии, что по итогам квартала доход от продажи билетов составит не менее 50%;

- торговлю на территории агропродовольственного кластера (овощебазы);

- торговые объекты, расположенные на территории розничных рынков;

- автономные бюджетные и казенные учреждения;

- организации федеральной почтовой связи;

- нестационарные торговые объекты (киоски, палатки, открытые лотки), реализующие печатную продукцию;

- религиозные организации в отношении торговли в культовых зданиях.

Помимо этого от уплаты торгового сбора освободили объекты бытового обслуживания

(парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, обуви, часов, ювелирных изделий, ремонт и изготовление металлической галантереи и ключей) при соблюдении следующих условий:

- Основным видом деятельности является оказание бытовых услуг, а не торговля.

- Площадь объекта не превышает 100 кв. метров, а, непосредственно, торговая площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади.

Например, салону красоты площадью 50 кв. метров не нужно будет платить торговый сбор если под торговлю сопутствующими товарами (шампуни, кремы и т.д.) отведено не более 5 кв. метров.

По мнению представителей ФНС, интернет-магазины

также не должны платить торговой сбор, но только при условии, что их деятельность не предполагает непосредственного контакта продавца с покупателем (реализация через курьеров или экспедиторов).

Более того, продажа товаров через интернет-магазин подпадает под описание торговли со склада, а она, как известно, в Москве торговым сбором не облагается.

Обратите внимание

, несмотря на то, что вышеперечисленные виды деятельности являются льготными и освобождены от уплаты торгового сбора, подать уведомление (с указанием соответствующей категории льготы) о постановке на учет в качестве плательщика торгового сбора все равно необходимо.

Что облагается торговым сбором

В качестве базы для расчета торгового сбора берется не реально полученный доход, а сам факт использования торгового объекта

. Причем под торговым объектом понимается не только недвижимое имущество (магазины, палатки, киоски и т.д.), но и движимое (объекты развозной и разносной торговли).

Поэтому необходимость в уплате торгового сбора не зависит от таких факторов как:

- Право собственности на торговый объект

. Платить сбор должны те лица, которые непосредственно используют объект для торговли в независимости от того собственник это или арендатор. - Величина полученных доходов

. Размер торгового сбора напрямую зависит только от количества квадратных метров, а также типа и места расположения объекта торговли. - Место регистрации бизнесмена

. Торговый сбор должны платить все, кто ведет торговлю на той территории, где он установлен, в независимости от места жительства предпринимателя (например, ИП зарегистрированный в Смоленске, но ведущий деятельность в Москве обязан платить торговый сбор). - Регулярность торговли

. Торговый сбор рассчитывается и платится сразу за целый квартал. Поэтому в независимости от сезонности бизнеса и количества проработанных дней в квартале, торговый сбор все равно придется заплатить в полном размере.

Как соотносятся общие правила и местные особенности

Правила начисления и уплаты торгового сбора закреплены в главе 33 Налогового кодекса. Положения данной главы едины для всех субъектов и муниципалитетов РФ, но при этом местные власти вправе устанавливать некоторые особенности в рамках общих правил.

Так, регион или муниципалитет может утвердить свои ставки налога. Местные ставки могут быть не едиными, а дифференцированными, то есть зависящими от категории плательщика, от территории, от вида торговли и от объекта торговли. При этом глава 33 НК РФ устанавливает максимально допустимый размер ставок, превысить который местные власти не вправе. А вот нижнего предела не существует. Другими словами, муниципалитеты могут утвердить ставку, равную нулю.

К тому же местным властям разрешено устанавливать свои льготы, а также основания и порядок их применения.

После того, как торговый сбор введут в том или ином муниципалитете, информацию о размерах налоговых ставок и льготах можно будет получить в своей налоговой инспекции.

Как рассчитывать торговый сбор в 2021 году (ставки в Москве с 1 июля 2015 года)

Торговый сбор, обязательный к уплате, бизнесмены должны рассчитывать самостоятельно

, исходя из установленных в муниципальном образовании налоговых ставок.

Стоит заметить, что местные власти имеют право дифференцировать ставки (вплоть до 0), в зависимости от категории плательщика, торгового объекта, вида деятельности и его места осуществления.

Ставки торгового сбора, действующие на территории г. Москвы с 1 июля 2015 года

Торговый объектВ пределах ЦАООкруга в пределах МКАД (кроме ЦАО)За пределами МКАДОбъект стационарной и нестационарной торговли без торгового зала81 000 руб.40 500 руб.28 350 руб.Объект нестационарной торговли без торгового зала40 500 руб.40 500 руб.28 350 руб.Объект стационарной торговли с торговыми заламиДо 50 кв. метров (включительно)60 000 руб.30 000 руб.21 000 руб.Свыше 50 кв. (за каждый кв. метр)1 200 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свыше600 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свыше420 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свышеОбъект развозной и разносной торговли40 500 руб.40 500 руб.40 500 руб.Розничные рынки (за каждый кв. метр)50 руб.50 руб.50 руб.

Обратите внимание

, что при расчете торгового сбора по деятельности, в отношении организации розничных рынков, ставка по сбору подлежит индексации на коэффициент-дефлятор текущего года..

Как определяет торговый сбор Налоговый Кодекс РФ

Торговый сбор – обязательный местный платеж, введенный с 1 июля 2015 года в Москве, а затем в Санкт-Петербурге и Севастополе, перечисляемый за ведение реализаторской деятельности на различных объектах, среди которых:

- неперемещаемые торговые объекты без специальных залов (кроме торговли на автозаправочных станциях);

- «движимые» точки для осуществления продаж (лотки, палатки, торговля с автомобилей, столов, раскладок и т.п.);

- торговые залы в постоянных торговых помещениях (магазины, лавки, павильоны);

- склады с отпускаемыми прямо оттуда товарами.

Муниципальные объединения, для которых обязателен торговый сбор, своей властью регламентируют в юридических актах льготные условия для тех, кто должен его оплачивать, а также обозначают категории льготников и процедуру использования особых ставок.

ВАЖНАЯ ИНФОРМАЦИЯ! В упомянутых городах торговый сбор должен уплачиваться неукоснительно, а в других местах РФ его можно ввести только после принятых законодательных новшеств на уровне государства и региона.

Торговый сбор взимается, если хотя бы единожды в квартал вышеупомянутые объекты (перемещаемые или стационарные) были использованы по назначению: период применения, особенности продаваемой продукции и полученный доход или убыток не оказывают влияния на размер торгового сбора. Для ИНФС неважно также, находится ли данный реализаторский объект у предпринимателя на правах собственности или же арендуется.

Деятельность предпринимателя попадет под обязательство этого сбора, если торговля происходит на одном из четырех предусмотренных типов торговых точек или помещений. В таких случаях говорят, что для нее применяется объект осуществления торговли – движимые или недвижимые материальные активы, с помощью которых производят реализацию товаров. Именно эти имущественные активы и составляют объект торгового сбора.

К СВЕДЕНИЮ! Базой для данного платежа являются не средства, вырученные в результате реализации товара, а определенные характеристики примененного для осуществления торговли стационарного или движимого объекта.

Постановка на учет в качестве плательщика торгового сбора (уведомление)

Для постановки на учет в качестве плательщика торгового сбора необходимо подать специальное уведомление по форме ТС-1

в налоговую инспекцию.

Данный документ можно подать следующими способами:

- лично в бумажной форме;

- по почте регистрируемым отправлением с описью вложения.

- в электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание

: во многих налоговых инспекциях установлены компьютеры, на которых также можно заполнить и распечатать уведомление.

Читайте также: Нулевая отчётность в налоговую, ПФР и ФСС в 2021 году

Бесплатное бухгалтерское обслуживание от 1С

Чем грозит неуплата налогового сбора

Налоговый Кодекс гарантирует серьезные денежные штрафы для бизнесменов, пренебрегающих перечислением этого платежа, делающих это несвоевременно или не в нужном размере, а также допускающих ошибки в вычислении размеров сбора. На совести осуществляющих торговлю также и своевременное и безошибочное уведомление органов ИНФС о старте применения торгового объекта, его характерных показателях и появляющихся переменах. Ответственность, грозящая плательщикам в случае выявления нарушений, установлена законом в таких суммах:

- за просрочку в регистрационном учете плательщиков торгового сбора нерадивый предприниматель, все же продолжающий торговлю, заплатит 10% от суммы прибыли за расчетный квартал с налогооблагаемого торгового объекта, но не меньше 40 тыс. руб.;

- ИП или организация не зарегистрировались вообще – штраф может составить 10 000 руб.;

- если из-за недостоверных данных, которые предприниматель проставил в уведомлении, сумма уплаты получилась меньше положенной, нарушитель заплатит 20% от полагающейся суммы сбора, а если будет доказана не ошибка, а умысел – то 40%.

ВАЖНО! Начисление штрафов и пеней не отменяет обязательство по взиманию самого сбора – государство в лице налоговых органов не должно недополучить полагающиеся по закону средства.

Куда подается уведомление

Если деятельность ведется через стационарный объект, уведомление подается в ИФНС по месту нахождения этого объекта, а если через нестационарный, то по месту нахождения (жительства) налогоплательщика.

Если объектов торговли несколько, то подается одно уведомление, но с указанием сразу всех объектов. Местом подачи уведомления в этом случае будет налоговая инспекция, к которой относится торговый объект, указанный в уведомлении первым.

Примечание

: уведомление также подается, если меняется площадь объекта или появляется новая торговая точка. В случае изменения местонахождения объекта сначала пишется уведомление о снятии его с учета и только потом подается уведомление в ИФНС по новому адресу.

В течение 5 рабочих дней после подачи уведомления налоговая инспекция должна выдать свидетельство

плательщика торгового сбора. Свидетельство выдается на руки или отправляется по почте.

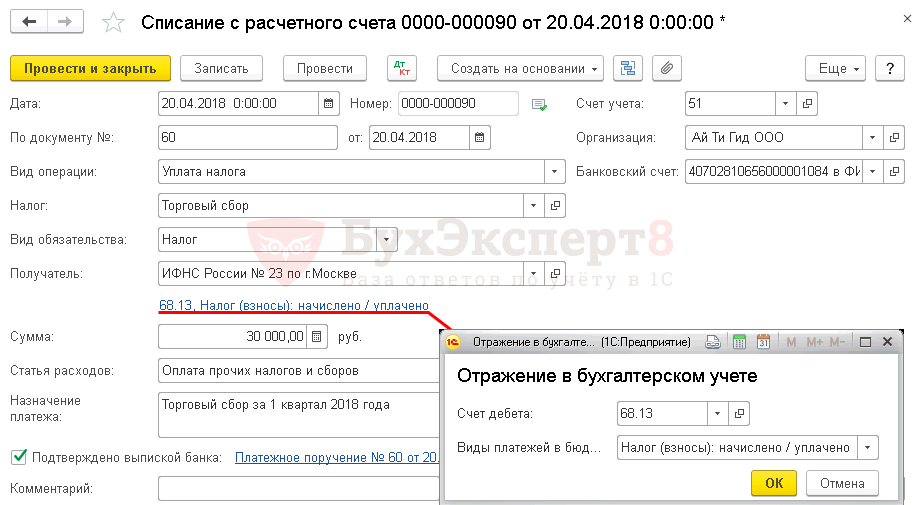

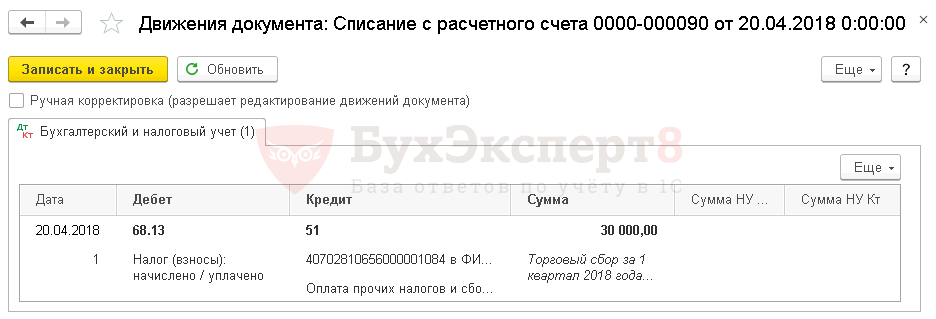

Когда оплачивать сбор

Этот платеж назначается поквартально, а значит, относится к квартальным показателям. Заплатить его необходимо до 25 числа следующего за последним днем отчетного квартала месяца. Если конечная дата производства платежа выпадает на выходной, закон разрешает ее передвинуть на следующий день.

Даты, относительно которых ведется исчисление:

- начало обложения торговым сбором – зафиксированная дата, когда первый раз с начала квартала использовался торговый объект;

- дата прекращения обязанностей плательщика данного сбора (снятие с налогового учета по этому виду платежей) – день, когда бизнесмен перестает вести деятельность, обозначенную в его налоговом уведомлении.

Штраф за несвоевременную подачу уведомления

Уклоняться от подачи уведомления не имеет никакого смысла. Большинство торговых объектов и так находятся под контролем налоговой инспекции, которая прекрасно осведомлена о том, какая деятельность на них ведется.

Кроме этого выявлением нелегальных торговцев теперь ещё занимается и Департамент экономической политики и развития г. Москвы, который в случае их обнаружения самостоятельно передаст сведения в ФНС.

За несвоевременную подачу уведомления и осуществление торговли без необходимого свидетельства налоговая инспекция может выписать штраф

, размер которого составляет

10%

от доходов, полученных за период нелегальной работы, но

не менее 40 000 рублей

.

Также за не представление уведомления дополнительно предусмотрен штраф в размере 200 рублей

.

Примечание

: штрафные санкции могут быть предъявлены, только если была проведена выездная проверка и составлен соответствующий акт об отсутствии разрешительных документов.

Помимо штрафов существуют иные санкции

за работу без уведомления ФНС. Например, тем, кто не подал уведомление, запрещено уменьшать основной налог на сумму уплаченного торгового сбора.

Уменьшение налогов на торговый сбор

За тот квартал, в котором был уплачен торговый сбор, можно уменьшить следующие налоги:

- налог на прибыль для организаций;

- налог на доходы физлиц (НДФЛ) для ИП;

- единый налог по УСН, если выбран объект обложения «Доходы»

.

Примечание

: налог по УСН

«Доходы»

можно уменьшить только в том случае, если налог и торговый сбор платятся в один и тот же бюджет. Например, ИП зарегистрированный в Московской области, не вправе уменьшить налог, если он ведет торговую деятельность и платит сбор в Москве.

Прямого указания о том, что на величину торгового сбора можно уменьшить налог по УСН с объектом «Доходы минус расходы»

нет. Поэтому, пока не появились официальные разъяснения, уплаченный торговый сбор можно учитывать только в понесенных расходах.

Обратите внимание

, уменьшить налог можно только за тот квартал, в котором был перечислен торговый сбор. Поэтому, если сумма торгового сбора окажется больше, чем исчисленный налог, то перенести оставшийся торговый сбор для уменьшения налога в следующем квартале будет нельзя.