Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

- ОСВ: что это

- Использование оборотно-сальдовой ведомости по счету 01 для налогообложения

- Для чего нужна ОСВ

- Как составить

- Основные правила составления ОСВ

- Что помогает подсчитать оборотная ведомость

- В документе всегда указывается

- Необходимость

- Образец заполнения ОСВ

- Пример заполнения

- Оборотные ведомости по синтетическим и аналитическим счетам, их построение и назначение.

ОСВ: что это

Все бухгалтерские документы можно разделить на три больших группы: формы отчетности, регистры бухгалтерского учета и первичные документы. Cальдовая ведомость (оборотная, ОСВ) – это регистр бухгалтерского учета. А ко всем регистрам закон устанавливает обязательные требования. Так, в ОСВ обязательно нужно показать наименование организации, величину денежного измерения объектов бухучета и пр. (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ).

Оборотно-сальдовая ведомость – это документ, которые собирает в себе воедино все сведения бухгалтерского учета и систематизирует их. Причем ведомость можно составить в любое время и за любой период, даже за один день.

Читайте также: Готов новый К1 для ЕНВД на 2021 год. Во сколько это выльется вмененщикам

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируют по количеству, категории и номенклатуре);

- по синтетическим счетам (учитывает совокупность различных значений);

- комбинированные (включают элементы синтетического и аналитического счета).

Использование оборотно-сальдовой ведомости по счету 01 для налогообложения

В налоговом учете у налогоплательщиков отсутствует обязанность формировать отчетность, отражающую имущественное состояние и источники его возникновения, соответствующие бухгалтерскому балансу. Данные о первоначальной стоимости основных средств могут понадобиться при исчислении налога на прибыль и налога на имущество.

При подготовке данных по налогу на прибыль данные о первоначальной стоимости амортизируемого имущества необходимы для:

- расчета налоговой амортизации;

См. также материал «Какой выбрать метод начисления амортизации в налоговом учете?».

- определения финансового результата при выбытии объекта.

В налоговом учете существует ряд правил формирования первоначальной стоимости основных средств, отличных от правил бухгалтерского учета. Приведем некоторые из них:

Операции, имеющие отличное отражение для целей БУ и НУ Влияние на первоначальную стоимость, БУ Влияние на первоначальную стоимость, НУ Переоценка основных средств Изменяет (п. 14 ПБУ 6/01) Не изменяет с 01.01.2002 (абз. 5, 6 п. 1 ст. 257 НК РФ) Единовременное списание капитальных вложений в размере 10%, 30% (амортизационная премия) Не влияет Уменьшает (п. 9 ст. 258 НК РФ) Капитальные вложения в арендованные ОС Не является отдельным объектом ОС Является амортизируемым имуществом (абз. 5 п. 1 ст. 256 НК РФ)

Подробнее об амортизационной премии см. в материале «Порядок признания амортизационной премии в налоговом учете»

Для целей расчета налога на имущество в общем случае налоговая база определяется по правилам бухгалтерского учета, и данные об остаточной стоимости облагаемого имущества можно сформировать из ОСВ по счету 01, уменьшив стоимость ОС на сумму амортизации. Этот порядок имеет исключения, при наличии которых данные бухгалтерского учета необходимо корректировать:

- при определении налоговой базы по налогу на имущество по кадастровой стоимости (п. 2 ст. 375 НК РФ);

- если есть необлагаемые налогом на имущество объекты (п. 4 ст. 374 НК РФ);

- при использовании льготы по налогу на имущество (ст. 381 НК РФ).

Подробнее об этом см. в материале «Коды налоговых льгот по налогу на имущество — 2010257».

Для чего нужна ОСВ

Можно выделить как минимум пять причин, почему бухгалтеру никак не обойтись без составления ОСВ.

- По данным из ведомости компании составляют баланс. Данные по активам баланса заполняют на основе сведений конечного сальдо по дебету счетов. Конечное сальдо по кредиту – данные для раздела по пассивам баланса.

- По ОСВ бухгалтер проверяет себя на отсутствие арифметических ошибок. Нужно добиться того, чтобы в документе было три пары равенств. В расчетах нет ошибок, если:

- сумма средств по дебету в начале отчетного периода равна сумме средств по кредиту этой же даты отчета;

- обороты по дебету счетов аналогичны оборотам по кредиту;

- стоимость активов такая же, как и сумма ее обязательств.

Анализ ОСВ заключается в том, чтобы проверить эти показатели и убедится, что в ОСВ соблюдается правило трех равенств.

- ОСВ дает возможность проанализировать показатели, которые нельзя рассчитать по данным баланса или отчета о прибылях и убытках.

- Компания может не дожидаться конца отчетного периода, чтобы проанализировать ситуацию на конкретную дату. Обычно ОСВ составляют раз в месяц.

- Организация может сделать анализ рентабельности на основе данных из ведомости.

Как составить

Существует три вида документа, различающихся по типу составления:

- Составляемые по аналитическим счетам.

- Ведомости, заполняемые по сумме тех значений, которые отображаются в синтетических счетах.

- Ведомости комбинированного типа, составляемые по двум типам ведомостей, указанным выше.

Заполнение документа по первому типу может существенно отличаться в разных организациях. Как именно будет выглядеть классический документ ОСВ по аналитическим счетам? Обычный документ, составленный по пассивному либо активному счету, как правило, состоит из нескольких пунктов:

Читайте также: ЕНВД-1. Заявление о постановке организации на учёт как плательщика ЕНВД

- Название того счета, о котором идет речь.

- Сальдо, которое приходится на долю кредита и дебета на начало месяца.

- Обороты, осуществляемые по тому же кредиту и дебету на протяжении всего месяца.

- Сальдо, приходящееся на конец месяца.

Смотря на то, какой именно счет отображается в документе, пассивный или активный, дополнительно указывается увеличение суммы в разделе Дебет и уменьшение в разделе Кредит, если речь идет об активных счетах, либо наоборот, если оформляется пассивный счет.

Основные правила составления ОСВ

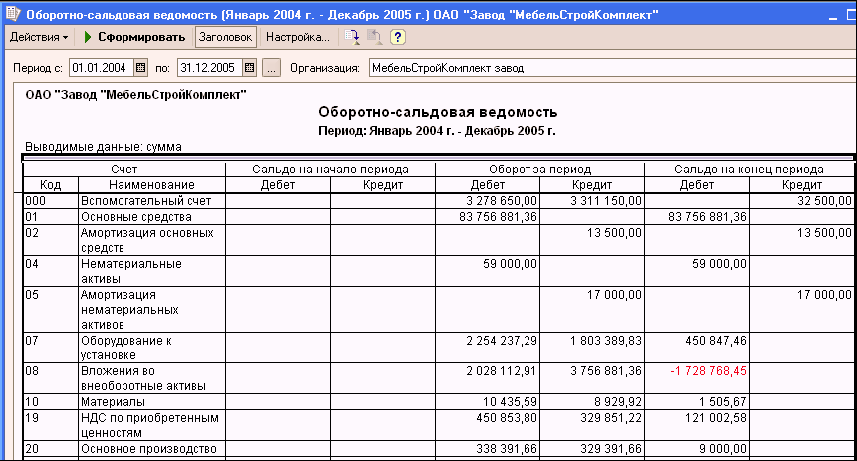

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду ОСВ может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

Что помогает подсчитать оборотная ведомость

Как работать с «обороткой»? В столбец «Сальдо на начало месяца» надо вписать сальдо, которое перешло по счету с прошлого месяца. В зависимости от вида сальдо его указывают в графе «дебет» или «кредит». В графах «Обороты по счету» приводят общую сумму движения средств по соответствующему счету, которые приведен в левой колонке «оборотки». Далее приводят «Сальдо на конец месяца».

Этот показатель определяют по формуле

Остаток по счету на начало+ / —Оборот по счету=Остаток по счету на конец

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

ОСВ относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Необходимость

Как уже и было сказано выше, ОСВ позволяет анализировать факторы, влияющие на количественное и качественное изменение статей бухгалтерского баланса: так, опираясь на такой тип отчета и сопоставляя полученную информацию с иными фактами хозяйственной деятельности, можно сделать выводы о том, по каким причинам изменились финансовые результаты, и, сопоставив все факты, принять необходимые меры.

Такой термин, как оборотно-сальдовая ведомость в нормативных актах Российской Федерации не закреплен, а потому фактически данный документ используется неофициально. Однако на практике он довольно широко распространен и используется большинством бухгалтеров.

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

- Информация, прописанная в первичных документах, отображается в регистрах бухучета, а затем здесь же и накапливается.

- Для государственных организаций форма документа утверждаются нормативно-правовыми актами, а для частных – руководством.

Еще один значимый фактор, предопределяющий использование современным организациями оборотно-сальдовой ведомости – это Приказ Минфина РФ №119н, в котором утверждены указания, касающиеся бухучета запасов российских предприятий. Используется несколько понятий:

- Ведомость оборотного типа – это источник, в котором фиксируются суммы расходов и приходов, остатки на конец и начало отчетного периода, а также суммы на счетах, которые им соответствуют.

- Ведомость сальдового типа в свою очередь является документом, который соответствует оборотному источнику, но при этом в нем никак не отображён расход и приход изделий.

Есть и другой фактор в пользу того, чтобы работать именно с оборотно-сальдовой ведомостью. Так, ФНС зачастую требует во время проверок именно этот документ, как для налогового мониторинга, так и для классического взаимодействия с лицами, уплачивающими налоги.

Образец заполнения ОСВ

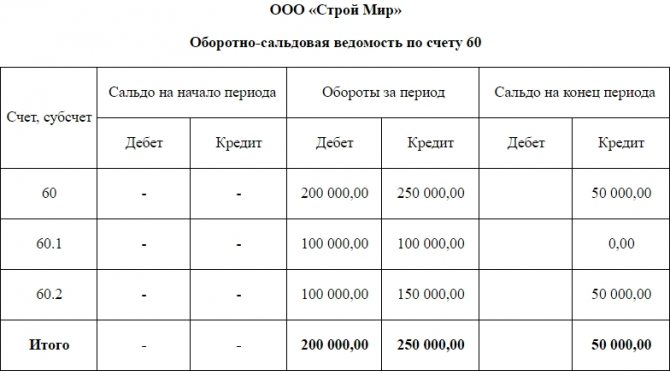

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Читайте также: Учетная политика организации: образцы на 2021 год, как составить, примеры

Алгоритм внесения записей в этот образец ОСВ не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

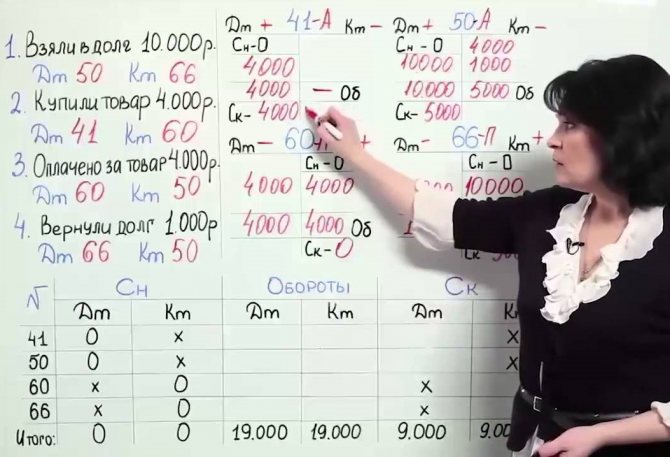

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

Счет (субсчет) / Аналитические признаки субсчетаСальдо на начало периодаОбороты за периодСальдо на конец периодаДебетКредитДебетКредитДебетКредит

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Столбцы в документе заполняются на основании информации, взятой из учетных документов. Если же документация заполняется вручную, то в ОСВ вводится каждая из фиксируемых операций в хронологическом порядке. Что же до компьютерных бухгалтерских программ, то ведомости формируются в режиме онлайн автоматически.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 – 10000;

- Дт.71.01 Кт.50 – 20000.

Оборотные ведомости по синтетическим и аналитическим счетам, их построение и назначение.

Оборотные ведомости служат для обобщения данных текущего учета.

Оборотная ведомость по счетам синтетического учета представляет собой свод оборотов и сальдо по всем синтетическим счетам, предназначенный для проверки учетных записей, составления нового баланса и общего ознакомления с состоянием и изменениями активов и обязательств организации.

Оборотная ведомость по синтетическим счетам

составляется на основании синтетических счетов за месяц.

Главная особенность правильно составленной оборотной ведомости — это наличие трех пар равенств (равных итогов):

Первая пара – равенство итогов остатков (сальдо) на начало месяца по дебету и кредиту счетов.Это равенство обусловлено тем, что данные остатки указаны в балансе на начало отчетного периода: дебетовые остатки (сальдо) по счетам отражены в активе, а кредитовые – в пассиве баланса (на активных счетах находит отражение имущество предприятия по его функциональной роли, а на пассивных — тоже имущество, но по источникам его формирования).

Вторая пара равенств – равенство итогов оборотов по дебету и кредиту счетов.Это равенство вытекает из применения двойной записи хозяйственных операций на счетах (т.е. хозяйственная операция отражается по дебету одного и кредиту другого счета в одной и той же сумме).

Третья пара итогов оборотной ведомости представляет собой равенство итогов остатков (сальдо) по дебету и кредиту счетов на конец месяца, которое обусловлено равенствами первой и второй пары итогов. Данные остатки представляют собой баланс на начало следующего отчетного периода.

Таким образом, оборотная ведомость составляется для обобщения данных синтетических счетов и взаимной проверки правильности записей на них.

Оборотные ведомости по счетам аналитического учета являются приемом обобщения данных аналитического учета, объединяемым одним синтетическим счетом, и предназначены для получения сведений по управлению организацией и для проверки правильности учетных записей в бухгалтерском учете.

Оборотные ведомости по аналитическим счетам бывают двух видов — оборотные ведомости по счетам расчетов и по счетам для отражения материальных ценностей.

Оборотные ведомости по аналитическим счетам имеют контрольное и оперативное значение, так как по данным этих ведомостей осуществляется контроль за остатками, поступлением и расходованием материальных ценностей, а также за состоянием расчетов

.

Рассматривая вопрос определения конечного остатка по счетам бухгалтерского учета, нами было отмечено, что остаток по активно-пассивному счету выводится после составления оборотных ведомостей по счетам учета расчетных отношений (оборотная ведомость аналитического учета). Следует отметить, что итоговый конечный остаток из оборотной ведомости по аналитическим счетам к активно-пассивному счету переносится и записывается конечным остатком активно-пассивного счета расчетов. После чего данной остаток проверяется.

Для того, чтобы проверить конечный кредитовый остаток по активно-пассивному счету следует: к сумме конечного дебетового остатка прибавить начальный кредитовый остаток , прибавить кредитовый оборот и вычесть начальный дебетовый остаток и вычесть дебетовый оборот

Читайте также: Приложение 7 налоговой декларации 3-НДФЛ — образец заполнения

.

Для проверки правильности выведенного конечного остатка дебетового необходимо: к конечному остатку кредитовому прибавить остаток начальный дебетовый, прибавить дебетовый оборот и вычесть начальный остаток кредитовый и вычесть кредитовый оборот.

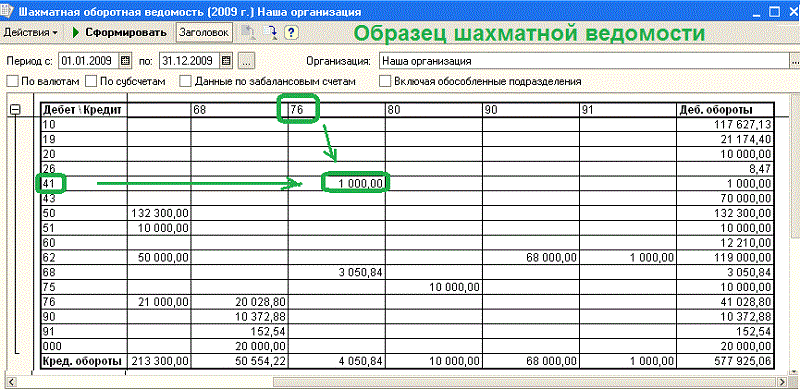

Шахматная оборотная ведомость представляет собой свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов

.

В шахматной оборотной ведомости, как и в обычной, итоги дебетовых оборотов по всем счетам должны быть равны кредитовым оборотам по этим счетам. Одинаковые итоги должны быть получены после подсчета сумм по последней (итоговой) графе и последней (итоговой) строке ведомости и записаны один раз на их пересечении.

Положительным в составлении шахматной оборотной ведомости является то, что с их помощью можно быстро получить ясное представление о ходе процесса производства в организации; наглядность корреспонденции счетов позволяет видеть все изменения, происшедшие в состоянии имущества организации и источников его формирования. Достоинство шахматного принципа записи- это однократное отражение операций, исключающее дублирование и сокращающее трудоемкость учетного процесса. Но вместе с положительными сторонами данная ведомость имеет и ряд недостатков. Так, если при составлении корреспонденции счетов ошибочно указан другой счет, но который все же может участвовать в корреспонденции с данным счетом, то эту ошибку в ней обнаружить практически очень трудно. Она выясняется путем сверки записей по счетам, с данными первичных учетных документов, что и ограничивает широкое применение данной ведомости в учете.

Примерные здания по выполнению контрольной работы

Тема 1. Сущность учета и его роль в информационной системе и хозяйственном управлении.

1.Из каких этапов состоит хозяйственный учет:

2. Хозяйственный учет представляет собой …

3.Сбор информации о ходе хозяйственных процессов начинается с:

4.Измерители, применяемые в бухгалтерском учете:

5.Измерители, используемые для количественного отражения затрат времени и труда на изготовление продукции:

6.Обобщающим показателем, позволяющим объединить разнородные объекты учета и выразить их в одном измерителе, служит измеритель:

7.Для количественной характеристики хозяйственных процессов и средств в натуральном выражении используется измеритель:

8. Основной нормативный документ, регулирующий организацию бухгалтерского учета:

9.Функции управления в организации реализуются при помощи информации, полученной в системе:

10.Учет, используемый для изучения количественных и качественных сторон массовых социально-экономических, демографических явлений и процессов:

11.Управленческий учет относится к виду учета:

12.Налоговый учет относится к виду учета:

13.Отличительными признаками, определяющими приоритет бухгалтерского учета перед другими видами учета, являются:

Тема 2 Предмет и метод бухгалтерского учета

14.Какие источники являются заемными?

15.Долг Оршанской базыснабжения характеризует:

16. Задолженность подотчетному лицу по итогам командировки относиться к следующему виду задолженности:

17. К элементам метода бухгалтерского учета относятся:

18. Совокупность носителей первичной информации называется:

19.Способ проверки фактического наличия имущества, обязательств путем сопоставления с данными бухгалтерского учета на определенную дату это:

20. Способ, с помощью которого имущество организации получает денежное выражение, называется:

21. Себестоимость единицы продукции определяется с помощью:

22. Какой из приведенных элементов не является элементом метода бухгалтерского учета?

23. Активы организации делятся на следующие группы:

24. По составу и функциональной роли в хозяйственной деятельности активы организации подразделяются на группы:

25. Средства организации по источникам образования подразделяются на:

Тема 3.Бухгалтерский баланс

26. По данным бухгалтерского баланса можно проанализировать:

27.Часть бухгалтерского баланса называется:

28. Продолжите предложение: «Итог актива баланса равняться итогу пассива…»

29.Итог актива баланса должен:

30. Актив бухгалтерского баланса содержит следующие разделы:

Читайте также: Истребование налоговой документов по правилам ст. 93.1 НК РФ

31. Нематериальные активы отражаются в бухгалтерском балансе:

32. «Добавочный капитал»- статья:

33. В пассиве бухгалтерского баланса отражаются следующие разделы:

34.Операции первого типа изменений в балансе валюту баланса:

35.Операция: «За счет краткосрочного кредита банка погашена задолженность Оршанской базе снабжения за поставленные материалы»- относится к типу изменений баланса:

36.По способу очистки балансы различают:

37.По времени составления балансы делятся на: