- Ставки УСН-налога

- Ставка по налогу

- Форма заполнения декларации по УСН для организаций и ИП

- Утрата право применять УСН

- Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

- Порядок заполнения декларации по УСН «Доходы» за 2021 год

- Порядок заполнения декларации по УСН для ИП за 2021 год

- Отчётность

- ИП на УСН без наёмного персонала

- ИП на УСН с наёмным персоналом

- Правила сдачи годовой декларации на УСН

- Минимальный налог при УСН

- Нулевая декларация по УСН

- Условия признания расходов

- Единая (упрощенная) декларация по УСН

- Чек-лист в работе с расходами на УСН

- Сроки представления декларации по УСН организациями и ИП

- Принцип «доходы минус расходы»

- Что «попадает» в доходы

- Что включается в расходы

- Сроки уплаты налога и авансовых платежей при УСН

- Коммунальные платежи при усн учитываются в составе материальных расходов – Законник

- Коммунальные платежи при УСН

- Компенсация коммунальных расходов

- Способ представления декларации по УСН

- Место предоставления декларации по УСН

- Ответственность

Ставки УСН-налога

Ставки УСН-налога определены положениями ст. 346.20 НК РФ.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

Объект налогообложенияОбщая налоговая ставка, процент«Доходы»6«Доходы минус расходы»15

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

- по объекту «Доходы» ставки могут быть снижены в пределах от 1 до 6 процентов;

- размеры дифференцированных налоговых ставок в пределах от 5 до 15 процентов применительно к объекту налогообложения «Доходы минус расходы» в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 НК РФ);

- налоговую ставку 0 процентов для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу соответствующих законов субъектов РФ и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере (п. 4 ст. 346.20 НК РФ);

- для налогоплательщиков Крымского полуострова и города Севастополя, применяющих УСН с объектом «Доходы минус расходы», ставка может быть снижена до 3 процентов (п. 3 ст. 346.20 НК РФ).

С 01.01.2021 для ряда случаев вводятся повышенные налоговые ставки:

Читайте также: Выдача части заработной платы в натуральной форме

- 8 процентов — для объекта налогообложения «доходы»;

- 20 процентов — для объекта «доходы минус расходы».

Они применяются, когда (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

- доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб.;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

По повышенной ставке облагается часть налоговой базы, приходящаяся на период с начала квартала, в котором допущены превышения.Расчет УСН-налога с применением повышенной ставки имеет особенности.

С 01.01.2021 в ряде случаев при расчете налога или авансового платежа будет необходимо суммировать следующие величины (п. п. 1, 3, 4 ст. 346.21 НК РФ):

- произведение обычной ставки и налоговой базы (по применяемому объекту УСН) за отчетный период, предшествующий кварталу, в котором произошло превышение;

- произведение повышенной ставки и разницы между налоговой базой (по применяемому объекту УСН) за отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий кварталу, в котором произошло превышение.

Если превышение будет допущено в первом квартале, то повышенная ставка устанавливается на весь налоговый период. В остальном порядок расчета не изменится.

Ставка по налогу

Налоговые нормы определяют, что ставка единого обязательного платежа на упрощенке составляет 15%. Это максимальный размер налога для системы УСН доходы минус расходы. Поэтому этот режим часто еще именуют «УСН 15%».

Региональные власти имеют право разрабатывать собственные законодательные акты, которые в зависимости от особенностей территорий входящих в состав субъекта федерации, а также характера осуществления хозяйственной деятельности, могут принимать дифференцированные ставки от 0% до 15%. При этом ставки могут действовать в отношении всех упрощенцев, так и занимающихся определенными видами деятельности.

Льготные ставки, действующие в некоторых регионах для упрощенцев, у которых база определяется как вычитание из доходов сумм расходов:

Регион РоссииСтавка налогаВиды деятельностиМосква10%Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 75%. К таким видам деятельности относятся:

-растениеводство, животноводство и сопутствующие услуги в этих направлениях.

-спортивная деятельность.

-научные разработки и исследования.

-деятельность обрабатывающих производств.

-деятельность, связанная с уходом с проживанием и оказание соцуслуг без проживания.

-услуги по управлению жилого и нежилого фонда.

Московская область10%

0%Применяется в отношении некоторых направлений хозяйственной деятельности при условии, что доля данного вида в общем объеме выручке не ниже 70 %. К ним относятся:

-растениеводство, животноводство, смешанные их производства, а также сопутствующие им услуги.

– производство химикатов.

– производство фармацевтической продукции.

– производство резины, стекла, чугуна, стали

Читайте также: Характеристики Бухсофт Онлайн — инструкция по работе

– производство мебели.

– производство изделий народного творчества.

-другие виды деятельности, перечисленные Приложении №1 к Закону 9/2009-ОЗ от 12 февраля 2009 года.

Применяется ИП, которые находятся на доходы минус расходы, и осуществляющих деятельность по направлениям, перечисленным в Приложении №2 Закона 48/2015-ОЗ от 09 апреля 2015 года и № 3 Закона 152/2015-ОЗ от 07.10.2015 года

Санкт-Петербург7%Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов.Ленинградская область5%Ставка действует в отношении всех субъектов, применяющих упрощенку с базой по доходам за минусом расходов.Ростовская область10%

5%Ставка действует в отношении субъектов малого предпринимательства, применяющих упрощенку с базой по доходам за минусом расходов.

Ставка действует в отношении субъектов , применяющих упрощенку с базой по доходам за минусом расходов, осуществляющих инвестиционную деятельность.Красноярский край0%Действует в отношении ИП впервые вставших на учет после 01.07.2015 года и работающих по перечисленным в законе № 8-3530 от 25.06.2015 года направлениям деятельности (сельское хозяйство, строительство, транспорт и связь, и т.д.)

Форма заполнения декларации по УСН для организаций и ИП

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/[email protected]

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/[email protected]).

Утрата право применять УСН

НК содержит перечень критериев, которые каждый субъект бизнеса, определяющий налог на упрощенной системе, обязан соблюдать.

Однако в процессе деятельности могут возникнуть следующие нарушения:

- Доходные поступления с начала текущего года больше 120 млн. рублей;

- Балансовая стоимость всех ОС превысила 150 млн. рублей;

- В число владельцев организации вошли другие фирмы, при этом они владеют долей более 25% от всего капитала;

- Среднее число трудоустроенных превысило 100 работников.

В случае, когда произошло хотя бы одно из указанных нарушений, то субъект бизнеса обязан самостоятельно начать использовать общий режим налогов. При этом обязанность на отслеживание соответствия данным показателем лежит полностью на самом субъекте бизнеса.

Как только налогоплательщик обнаружил, что потеряла возможность применять УСН дальше, ему необходимо сделать:

- Передать в ФНС, к которой он относится специальное уведомление об утрате права на УСН. Это нужно сделать до 15-го дня месяца, после квартала потери такого права.

- Отправить в орган декларацию по УСН. Это необходимо выполнить до 25-го дня месяца, идет за кварталом потери права.

- Самостоятельно произвести расчет и перечисление всех налогов, которые субъект бизнеса должен был бы оплачивать на общей системе, за все месяцы текущего года, когда использовалось УСН. Сделать это нужно до 25-го дня месяца, идет за кварталом потери права.

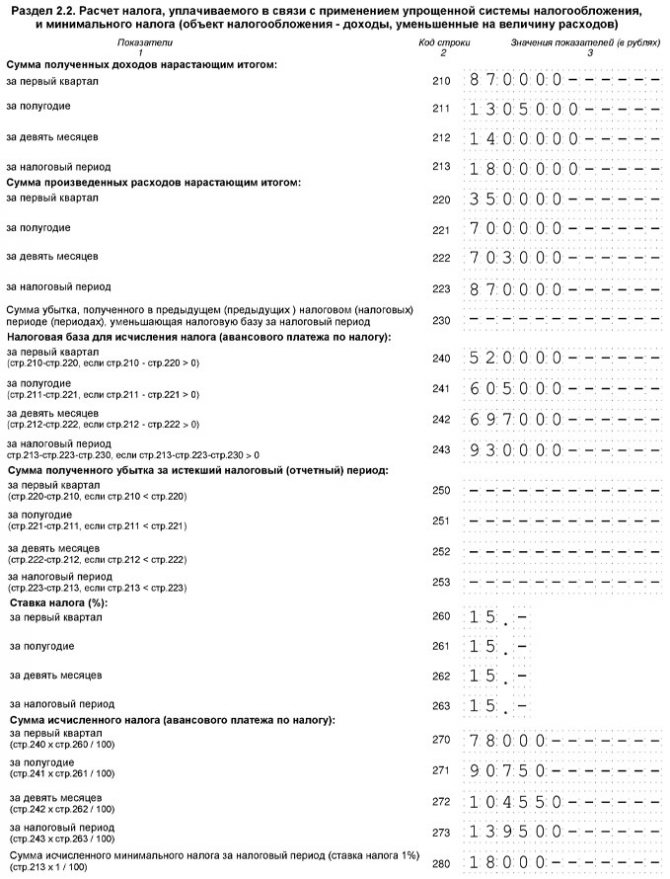

Порядок заполнения декларации по УСН «Доходы минус расходы» за 2020 год

Что заполняется в обязательном порядке:

- титульный лист;

- разд. 2.2;

- разд. 1.2.

Раздел 3 заполняют только некоммерческие организации. Остальные разделы — для УСН «Доходы».

Сначала заполняется раздел 2.2. В строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Читайте также: Документы по общим вопросам организации охраны труда

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

Затем заполняется раздел 1.2. В нем заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2021 год

ПериодДоходы нарастающим итогом, руб.Расходы нарастающим итогом, руб.Налоговая база, руб.

(гр. 2 — гр. 3) Исчисленные авансовые платежи и налог за год, руб.

(гр. 4 x 15 процентов)

12345I квартал870 000350 000520 00078 000Полугодие1 305 000700 000605 00090 7509 месяцев1 400 000703 000697 000104 550Год1 800 000870 000930 000139 500

В 2021 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2021 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2021 год такие.

За I квартал — 78 000 рублей.

За полугодие – 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев – 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

В реквизите титульного листа «Налоговый период» необходимо указать код «34».

Разделы 1.2 и 2.2 декларации заполнены так:

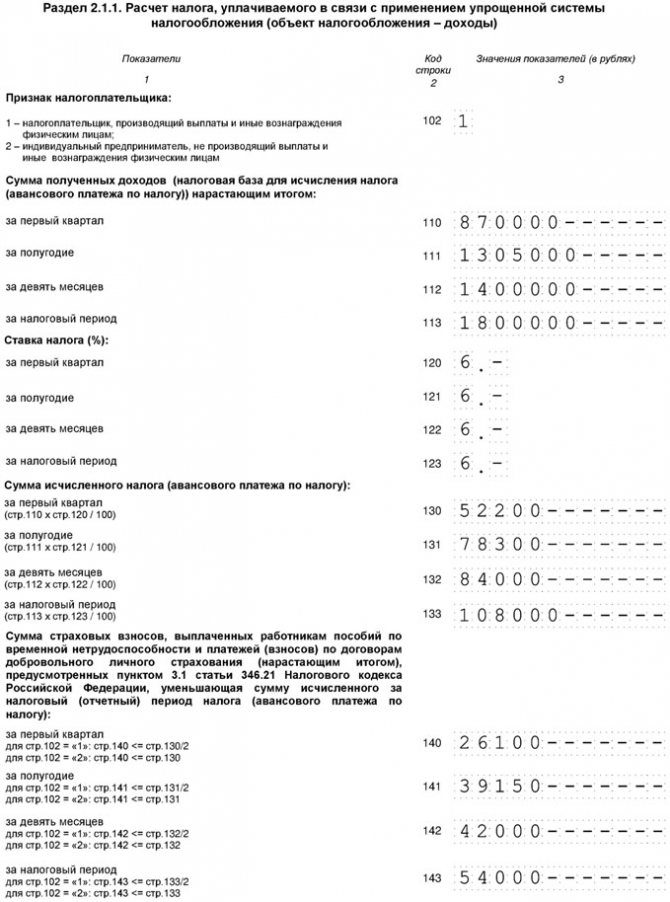

Порядок заполнения декларации по УСН «Доходы» за 2021 год

С объектом обложения «Доходы» нужно заполнить:

- титульный лист;

- раздел 2.1.1;

- раздел 1.1.

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110–113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130–133 – исчисленные с них авансовые платежи и налог за год.

В строках 140–143 отражаются суммы взносов и пособий, которые уменьшают налог.

Читайте также: Действия налогового агента в случае неудержания НДФЛ

В разделе 1.1 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ (https://www.nalog.ru/rn77/service/oktmo/).

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

- страховых взносов на обязательное пенсионное страхование;

- страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховых взносов на обязательное медицинское страхование;

- страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- пособий по временной нетрудоспособности.

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2021 год

ПериодДоходы нарастающим итогом, руб. Исчисленные авансовые платежи и налог за год, руб.

(гр. 2 x 6 процентов)

Сумма уплаченных взносов и пособий, на которую можно уменьшить авансовые платежи и налог за год, руб.

Налоговый вычет (НВ)

(гр. 4 < гр. 3 x 50 процентов)

1234I квартал870 00052 20026 100Полугодие1 305 00078 30039 1509 месяцев1 400 00084 00042 000Год1 800 000108 00054 000

В 2021 году адрес организации не менялся и торговый сбор не уплачивался.

Для определения авансового платежа, подлежащего оплате по итогам отчетного периода, существует формула:

АП = АПрасч — НВ — АПисч,

где АПрасч — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ — налоговый вычет в размере уплаченных взносов на обязательное социальное страхование и выплаченных работникам пособий по временной нетрудоспособности;

АПисч — сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Таким образом, авансовые платежи и налог за 2021 год к уплате будут такими:

За I квартал — 26 100 рублей (52 200 руб. — 26 100 руб.).

За полугодие — 13 050 рублей (78 300 руб. — 39 150 руб. — 26 100 руб.).

За 9 месяцев — 2 850 рублей (84 000 руб. — 42 000 руб. — 26 100 руб. — 13 050 руб.).

За год — 12 000 рублей (108 000 руб. — 54 000 руб. — 26 100 руб. – 13 050 руб. — 2 850 руб.).

На титульном листе в реквизите «Налоговый период» проставляется код «34».

Разделы 1.1 и 2.1.1 декларации по УСН заполнены так:

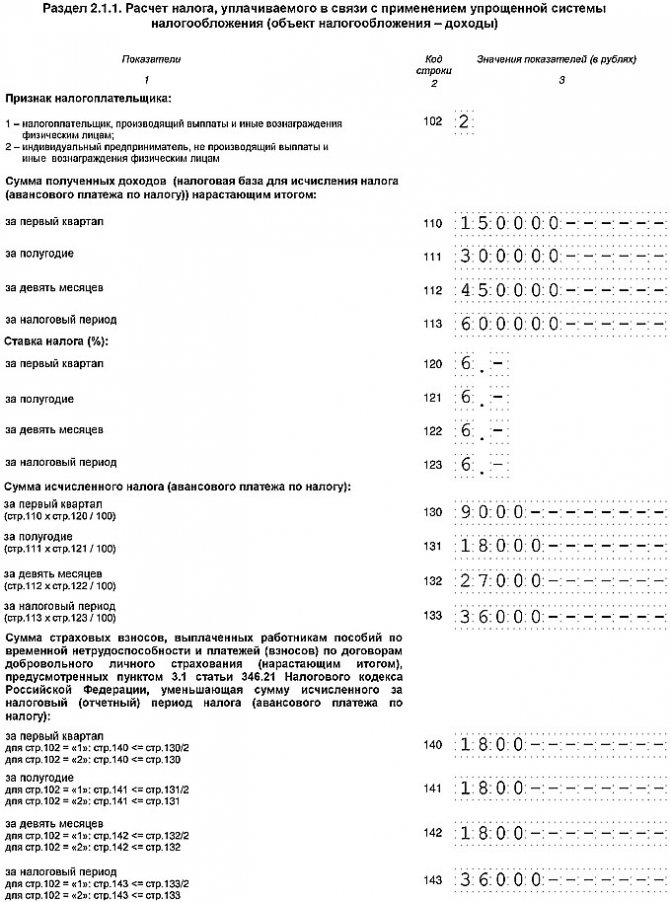

Порядок заполнения декларации по УСН для ИП за 2021 год

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

- фиксированный платеж за себя, который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 рублей за год;

- взносы за работников.

Фиксированный платеж за 2021 год — 40 874 рубля. Он включает в себя взнос на ОПС — 32 448 рублей и взнос на ОМС — 8 426 рублей ( п. 1 ст. 430 НК РФ).

Из-за пандемии в 2021 году введен пониженный фиксированный платеж для ИП, чей основной вид деятельности по ЕГРИП есть в Перечне пострадавших отраслей, утвержденном Постановлением Правительства РФ от 03.04.2020 № 434. Размер пониженного фиксированного платежа составляет 28 744 руб. Он включает взнос на ОПС — 20 318 руб. и взнос на ОМС — 8 426 руб. (п. 1.1 ст. 430 НК РФ).

Срок уплаты фиксированного платежа за 2021 год — не позднее 31.12.2020. Его можно уплатить частями в течение года или единовременно. Взносы на обязательное пенсионное и медицинское страхование должны быть перечислены в бюджет двумя отдельными платежками. УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

- титульный лист;

- разд. 1.2;

- разд. 2.2.

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

- титульный лист;

- разд. 1.1;

- разд. 2.1.1.

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2021 года ИП заплатил фиксированный платеж за 2021 год. На него нельзя уменьшить налог за 2020-й, но можно уменьшить авансовый платеж за I квартал 2021 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

- в строке 102 разд. 2.1.1 надо указать код 2;

- а в строках 140–143 – страховые взносы за себя, на которые уменьшен налог.

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2021 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2021 года он заплатил дополнительный взнос на ОПС за 2021 год — 1 800 рублей, в декабре 2020-го – фиксированный платеж 40 874 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.)

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Год

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 40 874 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год – 36 000 рублей меньше суммы к уменьшению – 67 874 рублей (1 800 руб. + 40 874 руб. + 25 200 руб.), поэтому налог платить не надо.

Читайте также: В чем отличия гражданско-правового договора от трудового

Отчётность

ИП, на упрощёнке, освобождены от огромного количества бухгалтерских отчётов. Достаточно производить правильный расчёт доходов на режиме по ставке 6% и доходов/расходов при налоговой ставке 15% и 1% за превышение 300 тыс. р.

ИП на УСН без наёмного персонала

На упрощёнке без работников сдаётся только один отчёт – годовая декларация по единому налогу. В нём подводятся итоги прошедшего периода, а именно: декларируются доходы, и если требует режим налогообложения, то и расходы.

Форма годовой декларации на УСН «доходы» и «доходы минус расходы» одинаковая. Срок сдачи отчётности приходится на конец апреля следующего года за отчётным периодом. Если дата выпадает на выходной день, то предоставление декларации переносится на первый рабочий. В 2021 году он приходится на 3 мая.

Каждому предпринимателю, чтобы снизить вероятность возникновения лишних вопросов со стороны сотрудников ФНС, следует разработать форму регистра и утвердить её в учётной политике предприятия. Это важный документ, так как на основе сведений по расходам и доходам, приведённых в нём заполняется годовая декларация.

ИП на УСН с наёмным персоналом

У ИП, использующих труд наёмных работников ведение учёта значительно усложняется. Помимо годовой декларации необходимо вести кадровую документацию, производить расчёт зарплаты, начислений страховых взносов ИП и сотрудников, удержания НДФЛ, а также сдавать множество отчётов.

Отчётность по наёмным сотрудникам:

- Расчёт на сумму взносов по страхованию(пенсионное, медицинское, временная нетрудоспособность и материнство) сдаётся в налоговую.

- 4-ФСС предоставляется в Федеральную соц. службу и заполняется на основании чрезвычайных ситуаций во время рабочего дня, которые привели к травме сотрудника.

- СЗВ-Стаж и СЗВ-М подаются в Пенсионный фонд. Отражают информацию о сотрудниках, оформивших пенсию и личные данные о застрахованных работниках.

- 6-НДФЛ включает информацию о сроках и суммах уплаты подоходного налога по всему персоналу в общем. Сдаётся в ФНС.

- 2-НДФЛ подаётся в ИФНС и составляется на основании сумм налога на доходы физических лиц, уплаченного за год по каждому отдельному сотруднику.

Ознакомиться со сроками уплаты налога и сдачи отчётности ИП на УСН с наёмными работниками можно с помощью налогового календаря, регулярно публикуемого на официальном сайте ФНС.

Правила сдачи годовой декларации на УСН

Предоставлять декларацию в ФНС можно несколькими способами:

- Лично в налоговом органе.

- По доверенности, заверенной нотариально.

- Через официальный сайт ФНС.

- Заказным письмом через почту России.

Порядок расчёта единого налога на УСН «доходы минус расходы» по ставке 15%.

За отчётный год бизнесмен получил выручку в размере 17млнрублей, на расходы пришлось 15 млн рублей.

Налогооблагаемая база составляет 2млнр. (17 млн – 15 млн).

Сумма обязательства, подлежащая уплате в бюджет равна 300 тыс. р. (2 тыс. р. х 0,15 (15%)).

Рассчитываем сумму минимального налога (17млнх 0,01 (1%))=170тыс рублей. Оплатить необходимо 300 тыс.рублей, так как сумма минимального налога ниже, чем расчёт налогового обязательства.

Предприниматель, выбравший на УСН объект «доходы минус расходы» не имеет права уплачивать в бюджет менее 1% от полученного дохода, даже если сумма исчисленного обязательства оказалась меньше.

Рекомендуем к изучению! Перейди по ссылке:

Какие виды налогов существуют для ИП и как узнать на какой системе налогообложения находится предприниматель

Минимальный налог при УСН

Для налогоплательщиков, выбравших объект налогообложения «Доходы минус расходы», законодатель ввел такое понятие, как минимальный налог (п. 6 ст. 346.18 НК РФ).

Минимальный налог — это обязательный минимальный размер «упрощенного» налога. От его уплаты освобождены только индивидуальные предприниматели, которым позволено применять ставку 0 процентов на основании п. 4 ст. 346.20 НК РФ (абз. 2 данного пункта).

Ставка минимального налога определена в абз. 2 п. 6 ст. 346.18 НК РФ и составляет 1 процент от доходов за налоговый период. Она является неизменной и применяется в указанном размере, даже если законом субъекта РФ установлена пониженная дифференцированная ставка в соответствии с п. 2 ст. 346.20 НК РФ (см. также письмо Минфина РФ от 28.05.2012 № 03-11-06/2/71).

Минимальный налог налогоплательщик обязан уплатить, если сумма налога, которая исчислена им за налоговый период в общем порядке, меньше величины минимального налога. Такое правило установлено в абз. 3 п. 6 ст. 346.18 НК РФ.

Минимальный налог надо уплатить и тогда, когда по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (см., например, письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/[email protected], УФНС по г. Москве от 09.12.2010 № 16-15/[email protected], постановления ФАС Западно-Сибирского округа от 20.05.2008 № Ф04-3006/2008 (5051-А45-27), ФАС Центрального округа от 22.01.2007 № А08-2668/06-9).

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе на эту величину можно увеличить сумму убытков, которые переносятся на будущее в соответствии с п. 7 ст. 346.18 НК РФ. Об этом говорится в абз. 4 п. 6 ст. 346.18 НК РФ (см. также письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 11.05.2011 № 03-11-11/118, от 08.10.2009 № 03-11-09/342, от 17.08.2009 № 03-11-09/283, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/[email protected]).

Например: сумма минимального налога по итогам 2021 года составила 5 000 рублей, а сумма налога, исчисленного в общем порядке, равна 4 500 рублям. Разницу в размере 500 рублей (5 000 руб. — 4 500 руб.) можно отнести на расходы в 2021 году (а при возникновении убытка — отразить в убытках). Указанную разницу можно включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов.

Такой вывод следует из абз. 4 п. 6 ст. 346.18 НК РФ. С ним согласен и Минфин РФ.

При этом ведомство подчеркивает, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письма Минфина РФ от 18.01.2013 № 03-11-06/2/03, от 07.09.2010 № 03-11-06/3/125).

Например, при исчислении единого налога по итогам 2012, 2013 годов у организации образовалась положительная разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке. Организация вправе включить ее в расходы при исчислении налога по итогам 2014 или 2015 года либо иного, следующего за ним налогового периода.

Сумма минимального налога исчисляется за налоговый период — календарный год. Это следует из абз. 2 п. 6 ст. 346.18 НК РФ. Следовательно, рассчитывать и уплачивать минимальный налог по итогам I квартала, полугодия, 9 месяцев не нужно.

Рассчитывается минимальный налог так:

МН = НБ x 1 процент,

где НБ — налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. В случае совмещения УСН с другим налоговым режимом, например, с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо Минфина РФ от 13.02.2013 № 03-11-09/3758 (направлено письмом ФНС РФ от 06.03.2013 № ЕД-4-3/[email protected])).

Минимальный налог уплачивается в том же порядке, что и «упрощенный» налог.

Пример исчисления минимального налога.

Организация «Зима», применяющая УСН (объект налогообложения «Доходы минус расходы»), за налоговый период получила доходы в размере 100 000 рублей, а ее расходы составили 95 000 рублей. То есть налоговая база по налогу равна 5 000 рублей (100 000 руб. — 95 000 руб.).

1. Сумма налога, исходя из полученных за налоговый период доходов и произведенных расходов, составит 750 рублей (5000 руб. x 15 процентов).

2. Сумма минимального налога: полученные за налоговый период доходы (без уменьшения их на расходы) умножаются на 1 процент. Величина минимального налога составит 1 000 рублей (100 000 руб. x 1 процент).

3. Сравниваем сумму налога, исчисленного в общем порядке, и величину минимального налога (750 руб. меньше 1 000 руб.).

4. Оплачиваем в бюджет минимальный налог в размере 1 000 рублей, поскольку его величина превысила сумму налога, исчисленного в общем порядке.

Как учесть авансовые платежи в счет уплаты минимального налога?

Организации или ИП, применяющие УСН с объектом «Доходы минус расходы», по итогам каждого отчетного периода исчисляют сумму авансового платежа по правилам п. 4 ст. 346.21 НК РФ. При этом ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

В случае если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то «упрощенец» с объектом налогообложения «Доходы минус расходы» уплачивает минимальный налог (п. 6 ст. 346.18 НК РФ).

Положениями гл. 26.2 НК РФ прямо не предусмотрено право налогоплательщика засчитывать в счет уплаты минимального налога уплаченные им авансовые платежи по налогу при УСН. Однако такое право следует из формы декларации по УСН, которая утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/[email protected], поскольку в разделе 1.2 предусмотрена строка 120, где указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом в п. 5.10 Порядка заполнения данной декларации, утвержденного Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/[email protected], предусмотрено, что если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога за данный период, то сумма минимального налога, подлежащая уплате за налоговый период, указывается за минусом суммы исчисленных авансовых платежей по налогу.

Нулевая декларация по УСН

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Условия признания расходов

Кроме попадания в перечень, расходы должны соответствовать ещё нескольким условиям.

- Затраты экономически обоснованны — направлены на получение дохода и связаны с предпринимательской деятельностью. Так, к расходам на УСН нельзя отнести покупку шубы для сотрудника, а спецодежду — можно.

- Затраты подтверждены оформленными по всем правилам документами: кассовыми чеками, счетами-фактурами или УПД, накладными, актами выполненных работ, бланками строгой отчётности и т.д.

- Расход совершён — товары уже получены, работы выполнены, а услуги оказаны.

- Задолженность погашена: вы уже рассчитались с контрагентом.

Если все условия выполнены, затраты можно учесть при расчёте налога на УСН.

Единая (упрощенная) декларация по УСН

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2–4 п. 2 ст. 80 НК РФ):

- на их банковских счетах и в кассе не происходит движение денежных средств;

- у них отсутствуют объекты налогообложения по одному или нескольким налогам.

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н. Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание:

- необходимо тщательно контролировать, чтобы по банковским счетам не было денежных операций. Отслеживать это достаточно трудоемко, особенно те платежи, которые банк может списывать автоматически (например, свою комиссию за расчетно-кассовые операции). Между тем в этом случае нельзя подавать единую (упрощенную) декларацию. Если, не зная о расходной операции, подадите упрощенную декларацию вместо обычной, то налоговые органы могут оштрафовать по ст. 119 НК РФ.

- по п. 2 ст. 80 НК РФ единая (упрощенная) декларация представляется ежеквартально: не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

- есть смысл представлять единую (упрощенную) декларацию, если она заменяет отчетность сразу по нескольким налогам. Но при УСН воспользоваться таким преимуществом вряд ли получится, так как вместо основных налогов (на прибыль, НДФЛ, НДС, налога на имущество) организации и предприниматели платят один «упрощенный» налог.

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Чек-лист в работе с расходами на УСН

Конечно главное правило — все расходы должны быть задокументированы, причем документы оформлены как положено и в полном объеме. Разбираться — можно их провести или нет — это потом.

Обычно же все наоборот. Сначала директор что-то покупает, а потом бухгалтер разбирается — чего не хватает в документах.

Есть и еще несколько важных моментов, на которые ни рядовые сотрудники, ни руководитель часто не обращают внимание:

- Что все-таки купили. Чеки в духе «лампочка» или «канцелярия» — страшный сон бухгалтера. Пытки в нашей стране запрещены, а так бы хотелось иногда! Кажется меня уже считают этакой Круэллой, потому что я строго настрого запретила приносить такие чеки. Если из документов не совсем ясно, для чего предназначена покупка — обязательно должна быть объяснительная записка с обоснованием.

- А чек то где? Одного товарного чека мало, чтобы принять расходы. Сейчас большая часть предпринимателей уже обязана иметь кассы и еще часть потеряет право на льготу по ним с 1 июля. Поэтому требование чека — это не хотелки бухгалтера, а необходимость. Есть тут такой кладовщик, назовем его Василий. Так вот Вася считает, что дружит со всеми и поэтому не любит ни с кем спорить (кроме меня, я — «счастливое» исключение). Когда ему приносят какие то документы на закупку он предпочитает не замечать ошибок — вот есть бухгалтер и пусть разбирается. Вася был сильно удивлен, когда я напомнила ему должностную инструкцию и даже распечатала её часть, где говорится, что кладовщик обязан проверять документы, которые ему передают. Мир Васи буквально встал с ног на голову, я прямо услышала звук упавших розовых очков. Прости Василий, ничего личного, только бизнес.

Загружайте данные из онлайн-кассы в БухСофт, выгружайте номенклатуру. Удобный учет продаж и выручки в онлайн-сервисе.

- Неполный комплект документов. Например, товар покупается с условием доставки. Доставка оплачивается как отдельная услуга. При получении товара прикладываются документы на сам товар, а на доставку — нет. Или выясняется, что разгрузка в услуги не входит и директор доплачивает за нее на месте наличными и никаких подтверждающих документов не получает.

Я сейчас настраиваю руководителя, что любые разовые работы должны выполняться самозанятыми. Это тоже хороший способ вывести из тени расходы (да, в тени не только доходы прячутся).

Во-первых, так мы получим официальное подтверждение по затратам и сможем их списать, во-вторых, сэкономим на взносах, их при расчетах с самозанятыми нет в отличие от оплат обыным физлицам.

Конкуренция у самозанятых сейчас сильная. В крайнем случае надо заключать договор с физлицом (но там НДФЛ и взносы).

С учетом любых расчетов с «физиками» проблем не будет — в БухСофт все есть. Даже прием на работу сотрудника можно сделать, сформировав сразу весь пакет документов, что говорить о самозанятых.

Сроки представления декларации по УСН организациями и ИП

Сроки представления декларации установлены ст. 346.23 НК РФ.

Рассмотрим их подробнее.

Таблица «Сроки сдачи УСН декларации»

Организации ИПНе позднее 31.03.2021 (пп. 1 п. 1 ст. 346.23 НК РФ)Не позднее 30.04.2021 (пп. 2 п. 1 ст. 346.23 НК РФ) При прекращении деятельности, облагаемой УСН:

не позднее 25-го числа месяца, следующего за месяцем, в котором такая деятельность прекратилась (п. 2 ст. 346.23 НК РФ)

При утрате права на применение УСН до окончания налогового периода:

не позднее 25-го числа месяца, следующего за кварталом, в котором это право было ими утрачено (п. 3 ст. 346.23 НК РФ)

Если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то декларацию надо представить не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ). Это правило применяется и тогда, когда крайний срок подачи декларации приходится на субботу, которая в вашей инспекции является рабочим днем. В этом случае днем окончания срока подачи декларации также будет считаться следующий за выходными понедельник.

В 2021 году в связи с пандемией коронавируса срок представления деклараций по УСН как для организаций, так и для ИП был продлен на три месяца (п. 3 Постановления Правительства РФ от 02.04.2020 № 409).

Принцип «доходы минус расходы»

Организации ИП, которые в 2021 году применяют «упрощенку» (УСН) и платят единый налог с разницы между доходами и расходами, вправе уменьшать налоговую базу на сумму понесенных им расходов (пункт 2 статьи 346.18 Налогового кодекса РФ).

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2021 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. И на основании этой книги определять итоговую сумму налога к уплате.

Что «попадает» в доходы

В составе доходов «упрощенца» нужно принимать во внимание доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). При этом доходы при УСН признаются по «кассовому» методу. То есть, датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ).

Что включается в расходы

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне. В этот перечень входят, в том числе:

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение – единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК РФ).

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

Сроки уплаты налога и авансовых платежей при УСН

Таблица «Сроки уплаты налога и авансов при УСН»

ОрганизацииИПУплачивают налог и авансы по УСН-налогу по месту своего нахожденияУплачивают налог и авансы по УСН-налогу по месту своего жительстваАвансовые платежи:

подлежат перечислению не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ).

В связи с пандемией коронавируса для организаций и ИП, включенных на 01.03.2020 в реестр МСП, чей основной вид деятельности по ЕГРЮЛ (ЕГРИП) есть в Перечне пострадавших отраслей, утвержденном Постановлением Правительства РФ от 03.04.2020 № 434, продлены сроки уплаты налогов за 2021 год и первый квартал 2020 года. Кроме того, предоставлена автоматическая рассрочка на 12 месяцев. Она действует с месяца, следующего за месяцем нового срока уплаты налога. Налоги и взносы уплачиваются по 1/12 от суммы к уплате не позднее последнего числа каждого месяца рассрочки (п. п. 1, 1(1) Постановления Правительства от 02.04.2020 № 409).

Таким образом, новые сроки авансовых платежей для указанной категории плательщиков:

- за 1 квартал 2021 года — 26.10.2020. Рассрочка: ноябрь 2020 года — октябрь 2021 года. Для организаций и ИП из дополнительного Перечня Постановления Правительства от 02.04.2020 № 409 — 25.01.2021, рассрочка: февраль 2021 года — январь 2022 года.

Предоставлена и еще одна мера поддержки — освобождение от уплаты УСН налога за второй квартал 2021 года (ст. 2 Закона от 15.10.2020 № 320-ФЗ, ст. 4.1 Закона от 24.07.2007 № 209-ФЗ). От оплаты авансового платежа по УСН освобождаются:

— организации, включенные на 10.03.2020 в реестр МСП, чей основной вид деятельности по ЕГРЮЛ есть в Перечне пострадавших отраслей; — ИП с основным видом деятельности по ЕГРИП из Перечня пострадавших отраслей.

В 2021 году региональные власти могут дополнительно продлить сроки внесения отдельных платежей (п. 4 ст. 4 НК РФ).

УСН-налог:

не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ)

за 2021 год — 31.03.2021

УСН-налог:

не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ)

за 2021 год — 30.04.2021

При прекращении деятельности, в отношении которой применялась упрощенная система налогообложения, налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган, такая деятельность прекратилась (п. 7 ст. 346.21 , п. 2 ст. 346.23 НК РФ)При утрате права на применение УСН налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили это право (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ)

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Коммунальные платежи при усн учитываются в составе материальных расходов – Законник

Статьи о бухучете и справочная информация

Коммунальные платежи при УСН

Обычно арендодатель сам оплачивает стоимость коммунальных услуг, потребленных арендатором (горячее и холодное водоснабжение, отопление, энергоснабжение, водоотведение и др.) коммунальным службам.

А арендатор компенсирует ему все эти расходы отдельно или в составе арендной платы. Арендатор также может заключить договоры со снабжающими организациями напрямую.

О каждом из этих вариантов расскажет статья.

Компенсация коммунальных расходов

Условие о возмещении коммунальных платежей может быть предусмотрено в самом договоре аренды или в дополнительном соглашении к нему.

Причем независимо от того, каким документом закреплена компенсация «коммуналки», отношения сторон в этом случае не являются отношениями по договору поставки коммунальных услуг.

Поскольку, в соответствии со статьей 539 Гражданского кодекса, арендодатель не является поставщиком коммунальных услуг (п. 22 информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66).

Рассмотрим подробно учет компенсации коммунальных расходов у арендодателя и арендатора, применяющих УСН.

Способ представления декларации по УСН

Налогоплательщики вправе выбирать, как представлять декларацию при УСН: на бумажном носителе или в электронной форме (п. 3 ст. 80 НК РФ).

Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

- налогоплательщики, у которых среднесписочная численность работников за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, у которых численность работников превышает 100 человек;

- крупнейшие налогоплательщики.

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/[email protected]

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

- днем представления отчетности в налоговую инспекцию считается дата ее отправки, зафиксированная в подтверждении специализированного оператора связи (абз. 3 п. 4 ст. 80 НК РФ, п. 4 разд. II Порядка представления декларации в электронном виде, п. 2.2 Порядка заполнения декларации);

- получив такую декларацию, налоговый орган обязан в течение суток передать вам квитанцию о приеме декларации (абз. 2 п. 4 ст. 80 НК РФ, п. 3 разд. II Порядка представления декларации в электронном виде);

- если вы подали декларацию в электронной форме, дублировать и представлять ее на бумажном носителе не нужно (п. 6 разд. I Порядка представления декларации в электронном виде).

Место предоставления декларации по УСН

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/[email protected], от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/[email protected]).

Ответственность

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки – по 1/150 ставки.