- Проверка декларации по НДС по счетам бухгалтерского учета

- Проверяем счет 19

- Проверяем счет 76

- Проверяем счет 90.03

- Проверяем счет 62

- Проверяем счет 60

- Проверяем счет 68.02

- Проверяем проведение всех документов покупок и продаж

- В период перехода на НДС 20% (2018/2019г.)

- Проверка Декларации по НДС по контрольным соотношениям

- Как можно проверить оборотно-сальдовую ведомость?

- Общие сведения об оборотно-сальдовой ведомости

- Проверка оборотно-сальдовой ведомости

- Итоги

- Проверка корректности заполнения счетов-фактур

- Как проверить правильность расчета НДС: способы, расчет, формулы и примеры

- Как самостоятельно проверить НДС

- По общему обороту по продаже продукции

- По книге покупок

- По оборотно-сальдовой ведомости

- По авансовым платежам

- Проверка через налоговую

- Сверка с налоговой по НДС

- Как посчитать ндс по оборотно сальдовой ведомости

- Проверяем налог самостоятельно

- Когда выписывается счёт-фактура на аванс

- Как покупателю отражать авансы

- Как сделать книгу покупок в 1С 8.3

- Экспресс-проверка книги покупок в 1С 8.3

Проверка декларации по НДС по счетам бухгалтерского учета

В первую очередь декларацию проверяют по счетам бухгалтерского учета. Для этого формируют оборотно-сальдовые ведомости и проводят анализ по следующим счетам:

- 90 и 91 — для проверки реализаций в разрезе ставок по НДС;

- 60, 62 и 76 — для проверки сумм авансов и НДС;

- 19 — для проверки заявленных к вычету сумм НДС;

- 68 — для проверки итоговой суммы налога к уплате.

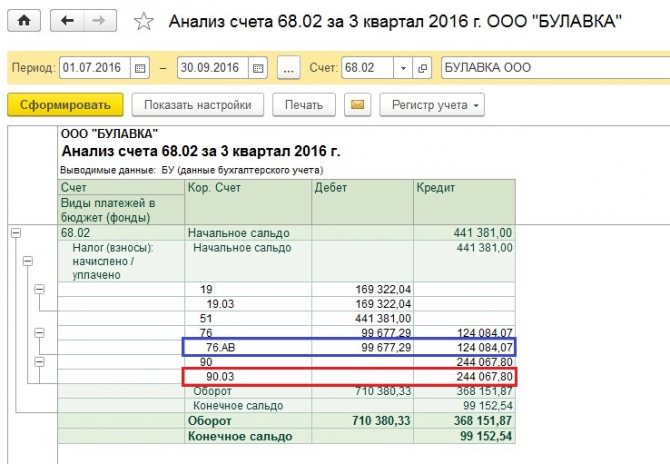

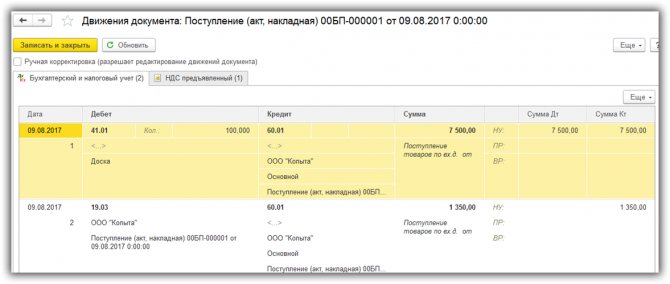

Проверяем счет 19

Начинаем с анализа проводок Дт 68.02 Кт 19. Сумма по этим проводкам — это сумма НДС, предъявленная к вычету. В декларации это число должно отражаться в строке 120 Раздела 3.

Проверяем счет 76

Анализируем проводки Дт 76.АВ Кт 68.02. Здесь мы видим НДС, исчисленный с полученных авансов от покупателей. Сумма по дебету 76.АВ попадает в строку 070 Раздела 3 декларации. Кроме того, есть еще проводки Дт 68.02 Кт 76.АВ. Это сумма НДС с зачтенных авансов от покупателей. Кредитовый оборот 76.АВ должен попасть в строку 170 Раздела 3.

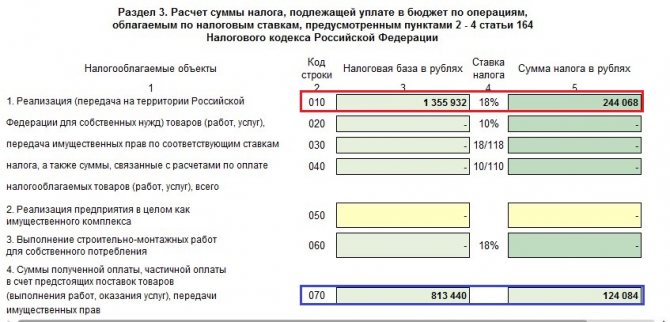

Проверяем счет 90.03

Смотрим проводки Дт 90.03 Кт 68.02. Это сумма НДС, начисленная с реализации. Данные проводки смотрите в разрезе применяемых ставок по НДС. Если вы используете только ставку 20 %, эту сумму вы увидите в строке 010 Раздела 3 Декларации по НДС.

Читайте также: Онлайн-касса с 2021 года кто должен перейти на новую ККТ

Проверяем счет 62

Информация по счету 62 должна соотноситься с оборотами по другим счетам и соответствующим строками в декларации. Чтобы проверить соотношение, воспользуйтесь формулами:

- Дт 62.1 * 20/120 = Дт 90.03 = строка 010 Раздела 3;

- Кт 62.2 * 20/120 = Дт 76.АВ = строка 070 Раздела 3;

- Дт 62.2 * 20/120 = Кт 76.АВ = строка 170 Раздела 3.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Проверяем счет 60

По этому счету проверьте лишь одно соотношение:

Кт 60 * 20/120 = Дт 19.03, что в свою очередь должно быть равно строке 120 Раздела 3.

Проверяем счет 68.02

Сравниваем дебетовые и кредитовые обороты счета 68.02. Остаток по кредиту — это сумма налога к уплате. Она фигурирует в строке 200 Раздела 3. Остаток по дебету — это НДС к возмещению. Его отражают в строке 210 Раздела 3.

Проверяем проведение всех документов покупок и продаж

Проверить, что проведены все документы реализаций и покупок. Если не будет хватать документов продаж, вы занизите сумму налога к уплате в декларации. Если не будут проведены документы покупок, вы не заявите часть НДС к вычету.

В период перехода на НДС 20% (2018/2019г.)

Делаем анализ счет 90.03 и смотрим не выдавали ли мы счет-фактуры с НДс 18% в 1кв. 2021г. — Исправляем на 20%.

То , что ниже — это старый бред, лучше не читать:

Что нам сначала подсказывает логика (или дилетант бредит) — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

- 4.1 поступление товара от поставщика ( 19.03

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф. на аванс. Они появляются только, если сначала идет оплата.

76АВ Появляется это в результате создания счет-фактуры на аванс. Алгоритм проверки такой : по 62.2 смотрим итоговую сумму на конец периода, выделяем из нее сколько НДС будет и эта сумма и есть итог по 76.АВ. Это при условии конечно , что у всех товаров НДС одинаковый.

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок». Внимание ! : документ можно найти похоже только через такой путь : Операции — Регламентные отчеты по НДС (в журнале всех операций его нет).

- «Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

- Смотрим, что содержит документ «формирование книги продаж»:

- восстановление по авансам 76ВА

Первые выводы:

1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков.

Читайте также: Код категории налогоплательщика в декларации 3-НДФЛ

3. Если мы сделали предоплату поставщику , то по закону он должен сделать счф. на аванс и прислать нам, но обычно этого не происходит по понятным причинам : поставщик себе сделал счф. на аванс (уплатил НДС), а на вас ему плевать — ваши проблемы, вам надо — приезжайте сами за счф. на аванс. И его тоже можно понять — документы накл, счет-фактуры обычные передаются с поставкой товара, обычно в коробках. Если все-таки есть такая счф. на аванс от поставщика, то ее надо ручками в Покупки — Счет-фактуры полученные — Счет-фактура на аванс.

4. Если были счф. на аванс от поставщика, то после полного цикла остаток на сч. 60 нашего поставщика пуст и соответственно остаток 76.ВА по нашему поставщику пуст.

Вот и все, чудес не бывает. Все очень просто! И кстати говоря, потратив спокойно 1 день на то, чтобы воткнуться в смысл начислений НДС и еще 1-2 дня на причесывание взаиморасчетов с поставщиками и покупателями, а также перепроведение документов + перезакрытие месяцев раз 30, у меня появилась заметная уверенность (переходящая в эйфорию), что НДС мы сделали правильно.

Перезакрываем последовательно янв, февр, март через «закрыть месяц». Там же см. формирование книги покупок и продаж, кстати создание данных документов надо контролировать вручную, так как замечено , что автоматом могут и не создаваться.

Формируем декларацию по НДС за 1кв. Она появляется в Отчеты — Регламентированные отчеты — список (Декларация по НДС). Последовательность заполнения Разделов имеется — см. справа значок ? .

Далее некоторые ошибки : 1. Если ОКТМО автоматом не подставляется в Разделе 1, то тупо на Титульном листе перевыбираем «налоговый орган».

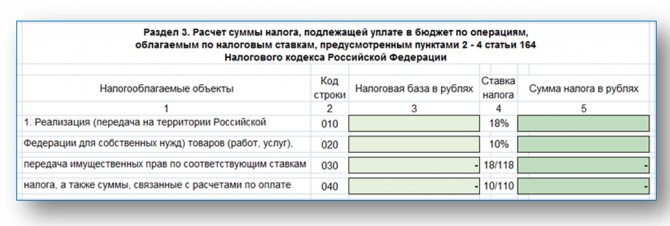

Проверка Декларации по НДС по контрольным соотношениям

При проверке декларации инспектор руководствуется контрольными соотношениями. Любой налогоплательщик может узнать эти соотношения в Письме ФНС № ГД-4-3/[email protected] от 23.03.2015 года и Письме ФНС № СД-4-3/[email protected] от 19.03.2019 года.

В письме указано, какая статья нарушается при несоблюдении соотношения, и какие меры предпримут налоговые органы.

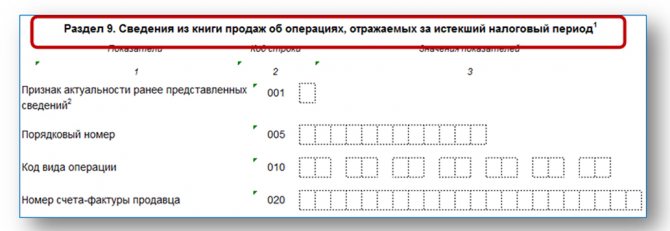

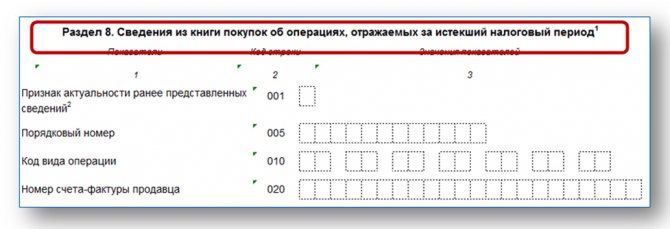

Приведенные в письме формулы нужны для сверки показателей как внутри и между разделами 1-7 Декларации, так и в увязке с информацией из разделов 8-12. Вот некоторые из них:

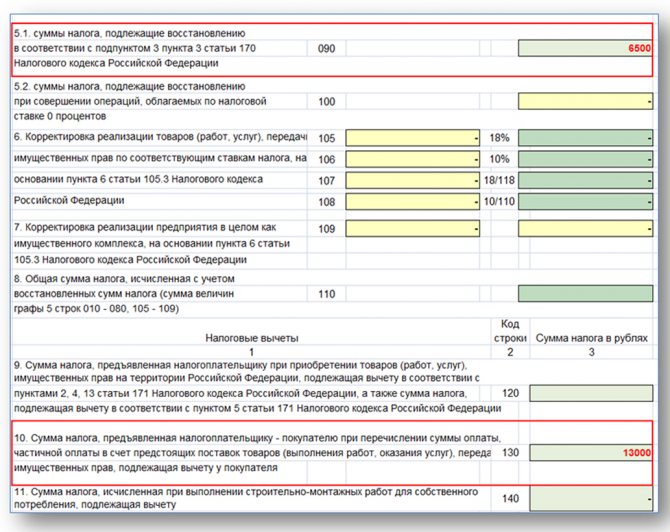

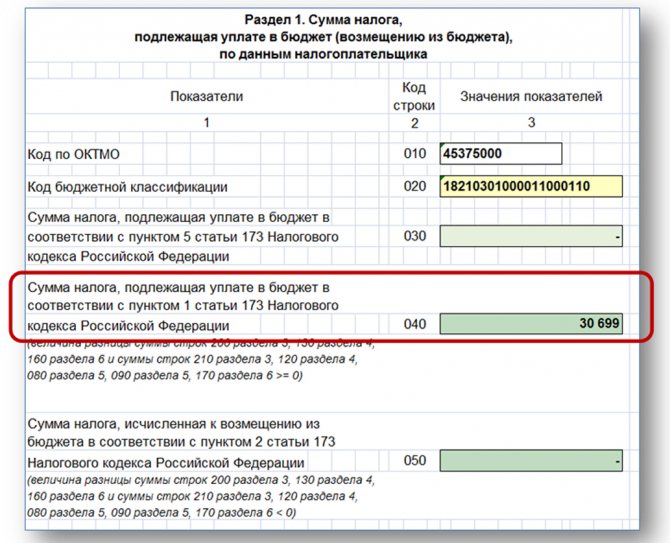

- строка 190 графа 3 Раздела 3 должна быть равна сумме строк 120, 130, 135, 140, 150, 160, 170, 180, 185 по графам 3 Раздела 3, если левая часть равенства больше правой;

- строка 020 Приложения 1 к Разделу 9 должна быть равна строке 230 Раздела 9;

- если строка 050 Раздела 1 больше 0, то строка 190 Раздела 8 — (строка 260 + строка 270 Раздела 9) больше 0 и так далее.

На практике бухгалтеры не сверяют контрольные соотношения вручную. Все это делает учетная программа, в которой они ведут бухгалтерский учет. Иногда проверку может выполнять сервис, через который декларацию подают в налоговую.

Как можно проверить оборотно-сальдовую ведомость?

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Проверка оборотно-сальдовой ведомости

Итоги

Читайте также: Страховые взносы ИП за себя в 2021 году: как рассчитать и уплатить

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период.

Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета.

При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 18/118 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 18%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности.

Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности.

Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

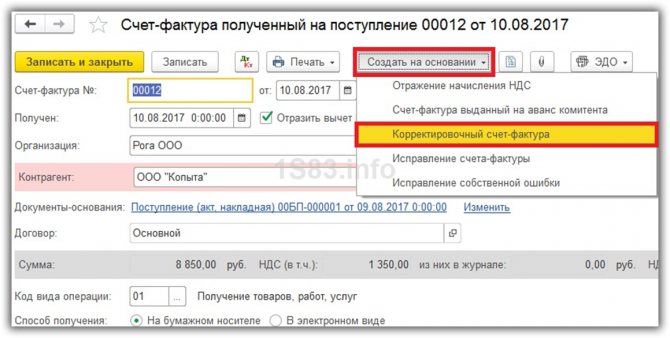

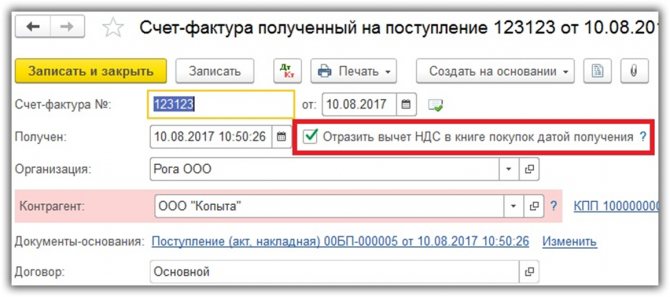

Проверка корректности заполнения счетов-фактур

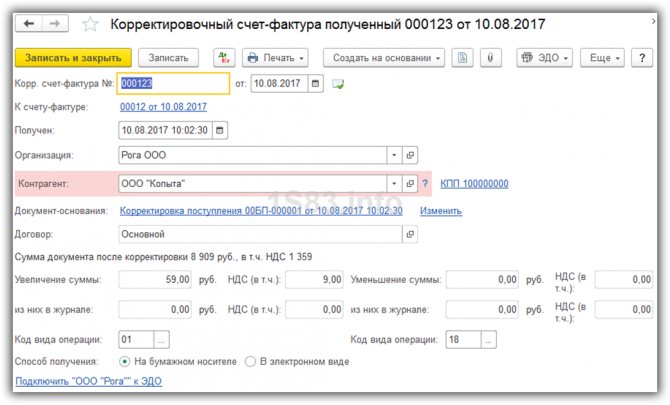

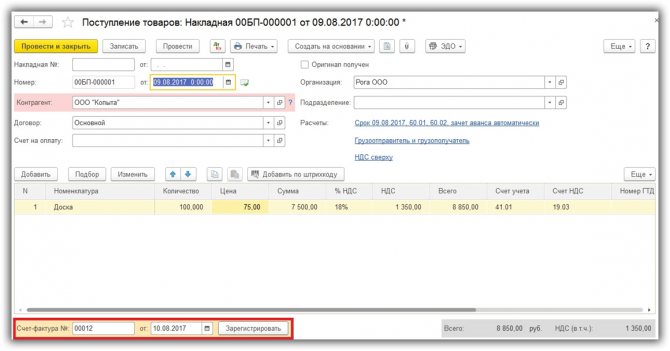

Кроме проверки контрольных соотношений и информации на счетах бухучета, обратите внимание на корректность фактур. Если этот документ заполнить с нарушениями, принять НДС к вычету будет нельзя. Правила ведения документов, применяемых при расчете НДС, закреплены в Постановлении Правительства РФ № 1137 от 26.12.2011 года.

В первую очередь посмотрите корректность заполнения ИНН и КПП продавца. Для этого разработан официальный сервис ФНС. Если сервис укажет, что ИНН и КПП отсутствуют в базе, запросите у контрагента верную информацию.

Сверьте реквизиты выданных и выставленных счетов-фактур. При проверке налоговая соотносит ваши Разделы 8 и 9 Декларации по НДС с соответствующими разделами деклараций ваших покупателей и поставщиков. Если получится так, что вы указали у себя счет-фактуру от поставщика, а он у себя ее не зарегистрировал, налоговая потребует разъяснений или уточненной декларации. Эту функцию выполняет автоматизированная система АСК НДС-3. Поэтому отличие даже в одной цифре или букве в номере счета-фактуры приведет к тому, что система не найдет фактуру у покупателя или поставщика.

Как проверить правильность расчета НДС: способы, расчет, формулы и примеры

Небольшие погрешности в начислении НДС со стороны организации могут быть восприняты налоговой инспекцией как попытка обмана государства. Банальная, даже незначительная, ошибка в начислении может обернуться для предприятия пенями и штрафами. При серьезных недоплатах возможны судебные разбирательства.

Именно поэтому сотрудники бухгалтерии стараются особо тщательно следить за правильностью начисления. Для проверки они используют различные способы. И сегодня мы расскажем вам, как проверить НДС онлайн и без использования интернета, кто проверяет статистику по ввозному НДС в РФ, как проверить регистрацию плательщика по базе и о других важных нюансах.

Как самостоятельно проверить НДС

Условно проверить исчисление НДС можно двумя путями: самостоятельно и при налоговой проверке. У контролирующих органов свои способы. Внутренняя бухгалтерия использует несколько методов.

Самостоятельно проверять правильность расчета налога на добавленную стоимость нужно такими путями:

Читайте также: Заявление для перехода на патент в 2021 году — новая форма

- По авансовым платежам

- Проверкой по продажам

- По оборотно-сальдовой ведомости

- Анализом расчетов по книгам покупок.

Своевременный мониторинг правильности исчисления позволяет избежать множества проблем. Это правильный подход, но он совсем не обещает быть простым и быстрым.

Данный видеоролик расскажет, как проверить плательщика НДС:

По общему обороту по продаже продукции

При таком способе проверки легко определить ошибки в расчете НДС. Сам процесс не сложен, но требует много времени, внимательности и усидчивости. Требуется проанализировать все записи о следующих операциях:

- документация об авансовых платежах

- возврат поставленных на учет товаров

- информация о исполнении своих обязательств налоговыми агентами

- документы о получении любых средств, увеличивающих налоговую базу

- данные о получении средств при продаже, оказании услуг или выполнении работ,в том числе и для своих нужд, при передаче имущественных прав.

В расчет не берутся операции, не подлежащие налоговым отчислениям. Все остальные данные необходимо тщательно просчитать. Анализ данных по книге продаж всегда должен проводиться совместно с документациями о покупках.

По книге покупок

При подсчете НДС по книге покупок можно определить сумму средств, подлежащих вычету. Для плательщиков НДС этот документ обязателен, а при самостоятельной проверке бухгалтеру нужно учесть такие позиции:

- Авансовую документацию

- Командировочные расходы

- Счет-фактуры от продавцов

- Корректировочные счет-фактуры

- Расходы на СМР для собственных нужд

- Таможенную декларацию и сопутствующие документы

- Заявление о ввозе товаров и уплате косвенных налогов.

Далее расскажем, как проверить декларацию по НДС по по оборотно-сальдовой ведомости («оборотке», ОСВ).

По оборотно-сальдовой ведомости

Необходимо рассчитать объем сумм НДС, подлежащих уплате в бюджет и определить размер средств к возмещению (пр. по строительству, при переплате из бюджета, и т.п.). Также необходимо учесть оплаченные суммы с полученных и отправленных контрагентам авансов.

Для правильного подсчета нужно сравнить дебетовые данные на субсчетах 60.2 и 62.1, учесть кредитные расчеты (60.1 и 62.2). Определить сальдо перечисленных счетов на момент завершения налогового периода, свериться с книгами покупок и продаж.

Дополнительно нужно проверить НДС по авансам и приобретенным ценностям. При правильном расчете данные по субсчетам дебета и кредита будут совпадать с продажами и покупками.

В противном случае нужно проверять правильность внесения информации в продажах, покупках и авансовых платежах.

Давайте узнаем, как проверить НДС с полученных авансов.

По авансовым платежам

Авансовые платежи, подлежащие обложению НДС, требуют особого внимания. У бухгалтерии часто возникают вопросы относительно расчетов. Особенно часто это происходит, если аванс и отгрузка товара происходили в один и тот же налоговый период.

Ряд приказов Минфина подразумевает отдельные расчеты по авансу и остальной сумме, подлежащей оплате. В некоторых случаях допустимо не оформлять на авансовый платеж счет-фактуру. Это происходит в случае оплаты аванса и отгрузки товара в один день. Также иногда практикуют отказ от исчисления НДС с аванса при разнице с отгрузкой не более 5 дней.

ФНС России рекомендует избегать такой практики, чтобы исключить ненужные вопросы при проверке. Налоговая база от своевременного исчисления НДС не увеличивается, поэтому его правильное документальное проведение предотвращает спорные ситуации с контролирующими органами. При этом требуется обязательно учитывать не только оплаченные авансы, но и полученные.

О том, как налоговики (налоговая) проверяют декларацию по НДС, расскажем ниже.

О том, как получить вычет по НДС, а после проверить его начисление, расскажет это видео:

Проверка через налоговую

При составлении документации по НДС нужно быть предельно внимательными, они тщательно изучаются налоговыми органами. Также декларации будет проверятся и при камеральной проверке. Первым делом специалисты проверяют представленные декларации и определяют насколько корректно сформирована налоговая база, особое внимание уделяя отчислениям по отгрузкам.

Обязательно учитываются такие нюансы:

- Продажа и покупка задолжнностей

- Договора уступки финансовых прав

- Безвозмездная передача имущества

- продажа имущества облагаемого НДС

- Получение прибыли по договорам с контрагентами

- Цена продукции, не подлежащей налогообложению.

Эти данные сравниваются с информацией из представленной декларации. Обязательно исследуется соответствие номеров, дат и других данных счет-фактур организации с их записями в соответствующие документы. Также анализу подлежать все авансовые платежи и итоговая правильность заполнения декларации.

Всем предприятиям-плательщикам НДС необходимо знать, что полномочия проверяющих налоговых органов расширились. Теперь они, согласно закону №134-ФЗ могут провести углубленную проверку при предоставлении документов на возмещение налога из бюджета. Для предотвращения неприятных последствий необходимо устраивать тщательную самостоятельную проверку правильности исчисления НДС перед подачей документации в налоговую.

О том, как проверить НДС и как применять коды по налогу, расскажет видео ниже:

Сверка с налоговой по НДС

После сдачи декларации и уплаты налога сверьтесь с инспекцией. Для этого запросите у налоговой акт сверки или справку о состоянии расчетов с бюджетом. Документы готовят до 5 рабочих дней.

В акте вы увидите, совпадают ли ваши расчеты по НДС с информацией ФНС. Если все верно, акт можно подписать и передать в инспекцию. Если нет — подпишите акт с о. После этого налоговая попросит предоставить доказательства, подтверждающие правильность ваших расчетов.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. При заполнении декларации по НДС наша программа автоматически проверяет все контрольные соотношения. А строки отчета заполняются в соответствии со счетами бухгалтерского учета. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Как посчитать ндс по оборотно сальдовой ведомости

Задача бухгалтерских сотрудников – полно и корректно отражать в учете все хозяйственные операции, происходящие на предприятии. Практика не всегда соответствует теории, поэтому никто не застрахован от различных ошибок и неточностей.

Чтобы своевременно проконтролировать свою работу, полезно знать, как проверить НДС.

Впоследствии даже небольшие оплошности могут стать фатальными для организации – привести к длительным разбирательствам с налоговыми службами, в том числе и судебным, к наложению штрафов.

Проверяем налог самостоятельно

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Когда выписывается счёт-фактура на аванс

Продавец составляет авансовый счёт-фактуру только при получении предоплаты. Алгоритм такой:

- Продавец получает аванс и регистрирует авансовый счёт-фактуру в книге продаж.

- Передаёт авансовый счёт-фактуру покупателю не позднее пяти календарных дней со дня получения денег (услуг/работ в счёт отгрузки).

- В момент передачи товаров (выполнения услуг), выставляет счёт-фактуру по отгрузке на полную стоимость товара или услуг, независимо от размера аванса.

- Восстанавливает сумму аванса в книге покупок.

Если суммы от заказчика поступали неоднократно, то по каждой полученной сумме счёт-фактура должен быть оформлен отдельно.

Пример. Если продавец получил аванс 10-го и 13-го числа, а услугу оказали 28-го числа того же месяца, то счёт-фактура должен быть выставлен дважды при поступлении сумм 10-го и 13-го числа, а также при отгрузке в счёт этого аванса на полную стоимость.

Покупатель на основании любого счёта-фактуры на аванс может воспользоваться правом на вычет по НДС.

Обменивайтесь счетами-фактурами в электронном виде

Читайте также: Как считать НДФЛ по ставке 15 % и кого это касается

Счёт-фактуру на аванс можно не выставлять в четырёх случаях:

- Компания-поставщик получает деньги за товар, изготовление которого занимает больше 6 месяцев (п. 13 ст. 167 НК РФ);

- Покупатель не является плательщиком НДС, либо освобожден от уплаты этого налога (п. 3 ст. 169 НК РФ);

- Экспорт товара, облагаемого по нулевой ставке (Письмо Минфина от 10.01.2018 № 03-07-08/142);

- Аванс и отгрузка произошли в одном квартале, и перерыв между ними не превысил пяти календарных дней (Письмо Минфина от 10.11.2016 № 03-07-14/65759).

В случаях, когда аванс получен в одном налоговом периоде (например, 31 декабря), а отгрузка в счёт этого аванса состоялась в другом налоговом периоде в пределах пяти календарных дней с момента получения предоплаты (например, 2 января), продавец регистрирует счёт-фактуру на аванс в книге продаж за IV квартал, а счёт-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Как покупателю отражать авансы

В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). Чтобы воспользоваться вычетом, у покупателя должны быть подтверждающие документы: счёт-фактура, платёжный документ и договор, в котором прописано условие о предоплате.

АвансПолучение товара/услугЗачёт авансаКнига (регистрация СФ)Книга покупокКнига покупокКнига продажОбязательность регистрации СФНе обязательнаНе обязательнаЕсли нет регистрации СФ по авансу — отсутствует восстановлениеМомент регистрации СФВ момент получения СФ на авансВ любой день в течение трёх летВ момент регистрации СФ при получении товара (услуги)КВО для СФ (наиболее используемый)020121Указание контрагента в СФПродавецПродавецСами себяРаздел и строка сумм НДС в декларацииРаздел 3, стр. 130Раздел 3, стр. 120Раздел 3, стр. 080

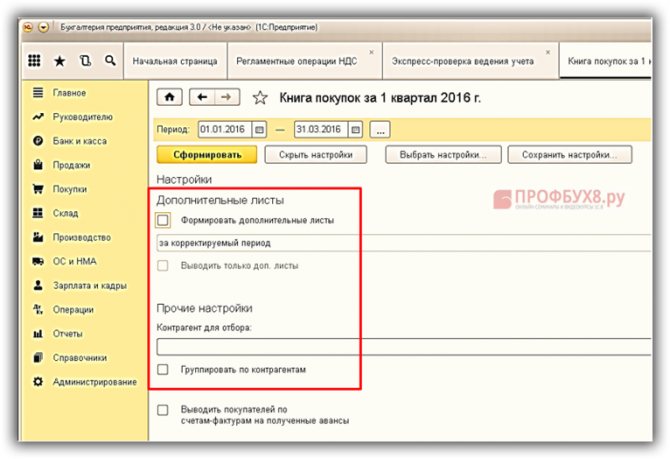

Как сделать книгу покупок в 1С 8.3

Сформировать и вывести на печать Книгу покупок в 1С 8.3 можно в разделе Отчеты – Отчеты по НДС – Книга покупок. Также в 1С 8.3 есть возможность сделать дополнительные настройки по дополнительным листам и контрагентам:

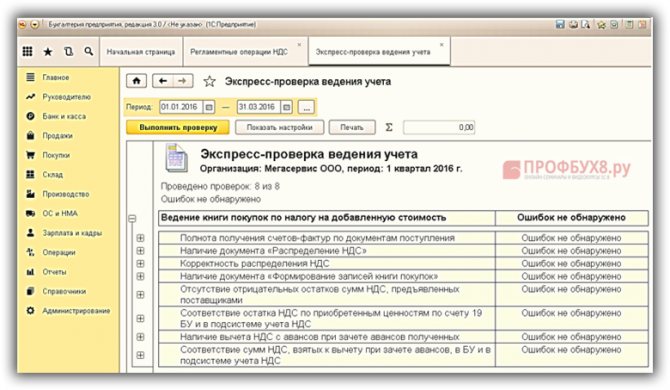

Экспресс-проверка книги покупок в 1С 8.3

Правильность формирования книги покупок в 1С 8.3 можно проверить с помощью Экспресс – проверки, которую можно найти в разделе Отчеты – Анализ учета – Экспресс-проверка:

Что делать если Экспресс-проверка ведения учета выявила ошибки смотрите в следующем видео уроке:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?