- Кто может перейти с ОСНО на УСН

- Как оформить переход с ОСНО на УСН и выбрать объект налогообложения

- Переход на УСН с патентной системы

- Как учесть доходы и расходы при переходе с ОСНО на УСН

- Документ Принятие к учету ОС при УСН

- Похожие публикации

- Учет доходов и расходов при переходе с ОСНО на УСН

- Порядок списания ОС на расходы

- Как учитывать стоимость основных средств и НМА при переходе с ОСНО на УСН «Доходы минус расходы»

- Учет ОС, приобретенных во время использования УСН

- Как считать НДС при переходе с ОСНО на УСН

- Вывод

Кто может перейти с ОСНО на УСН

Для того, чтобы бизнесмен мог перейти с ОСНО на УСН, он должен соблюдать ограничения:

- По доходу. За 9 месяцев года, предшествующего переходу, доход должен быть не больше 112,5 млн руб. Лимит за год в целом в 2021 году составляет 150 млн руб., с 2021 года он будет равен 200 млн руб. Но за превышение «старого» лимита придется заплатить повышенную ставку по налогу. Ограничение за 9 месяцев меняться не будет. Бизнесмены, которые захотят перейти на УСН с 2022 года, должны будут за 9 месяцев 2021 года соблюдать тот же лимит по доходу в 112,5 млн руб.

- По численности сотрудников. В 2021 году это – 100 человек, но те, кто планирует работать на УСН с 2021 года, уже могут ориентироваться на повышенную численность – до 130 человек. Если сотрудников будет от 100 до 130, то ставка УСН вырастет.

- По остаточной стоимости основных средств – до 150 млн руб. Расширения этого лимита с 2021 года не будет. Здесь нужно учитывать только те основные средства, которые подлежат амортизации для налогового учета. Например – стоимость земельного участка не войдет в общую сумму, так как земля не амортизируется.

- По видам деятельности. В частности, нельзя переходить на УСН тем, кто работает в финансовой сфере (банки, страховщики), производит подакцизные товары, занимается игорным бизнесом. Полный список «запретных» для УСН видов деятельности приведен в п. 3 ст. 346.12 НК РФ.

- По составу учредителей. Организация не может перейти на УСН, если другие юридические лица владеют более, чем 25% ее уставного капитала.

- По структуре. Компания не может использовать УСН, если у нее есть хотя бы один филиал. Но представительства открывать можно.

Как оформить переход с ОСНО на УСН и выбрать объект налогообложения

Перейти с ОСНО на УСН можно только с начала года. Для этого нужно подать в свою ИФНС уведомление по форме 26.2-1 (приказ ФНС РФ от 02.11.2012 № ММВ-7-3/[email protected]). Срок для подачи – до 31 декабря предшествующего года.

Кроме общих сведений о заявителе, в форме 26.2-1 нужно указать:

- Доход за 9 месяцев текущего года.

- Остаточную стоимость основных средств.

- Выбранный вариант УСН: объект налогообложения «Доходы» или «Доходы минус расходы»

При выборе варианта «упрощенки» основную роль играет соотношение между доходами и расходами. В общем случае, чем больше доля расходов в доходах, тем выгоднее второй вариант.

Но нужно учитывать еще и другие факторы – налоговые вычеты и льготы, которые могут быть введены в регионах. Подробно о выборе варианта УСН читайте здесь.

Читайте также: Какие КБК в 2021 году: единая таблица (с учетом изменений)

Если бизнесмен подал заявление на УСН, а затем решил сменить объект налогообложения, то новую форму 26.2-1 с измененным объектом нужно подать в общий срок, т.е. до 31 декабря. В этом случае следует приложить к форме письмо о том, что предыдущее уведомление аннулируется (письмо Минфина от 14.10.2015 № 03-11-11/58878).

Если же бизнесмен пропустит этот срок, то ему придется работать на ранее выбранном объекте весь год. Сменить вариант «упрощенки» в течение года нельзя (п. 2 ст. 346.14 НК РФ).

Переход на «упрощенку» происходит в уведомительном порядке. Это значит, что, получив заявление, налоговики не будут проверять, соответствует ли бизнесмен всем перечисленным выше критериям. За это отвечает сам налогоплательщик.

Если в дальнейшем при выездной проверке выяснится, что какие-либо из ограничений не были соблюдены, то налоговики пересчитают все обязательные платежи с момента нарушения по правилам, предусмотренным для ОСНО.

Переход на УСН с патентной системы

Поскольку работать по патентной системе имеют право только индивидуальные предприниматели, этот раздел касается исключительно их. Начнем с того, что дата получения патента и сроки его действия для перехода на УСН значения не имеют. То есть, сменить налоговый режим и подать заявление о желании работать по УСН можно лишь в конце текущего календарного года, до 31 декабря включительно. Переход происходит все по той же схеме: до конца декабря ИП должен донести свое желание работать по УСН до налоговой инспекции в виде соответствующего Уведомления.

Важно! Иногда, в результате неблагоприятных внешних причин, ИП лишается возможности работать по патенту. Что делать при таком развитии событий? Все просто: независимо от того, когда патентное право было потеряно, придется переждать некоторое время и со следующего года начать работать по упрощенной налоговой схеме.

Таким образом, поменять систему налогообложения на «упрощенку» можно без каких-то чрезмерных усилий, в любой период работы предприятия. Единственное: стоит помнить, что в большинстве случаев, за редким исключением, сделать это можно лишь с началом следующего года. Предварительно, для того, чтобы не допустить ошибок и денежных потерь, необходимо тщательно изучить и взвесить все положительные и отрицательные стороны УСН и сравнить их с действующей налоговой системой.

Как учесть доходы и расходы при переходе с ОСНО на УСН

При учете доходов и расходов юридических лиц в переходный период нужно исходить из того, что меняется принцип их признания.

Практически все компании на ОСНО используют для расчета налога на прибыль метод начисления. Это значит, что доходы и расходы учитывают в том периоде, когда были оформлены документы на отгрузку или списание.

На УСН доходы и расходы нужно признавать «по оплате», т.е. в те даты, когда деньги поступили на счет или были списаны с него. Отсюда вытекают правила учета в переходный период (п. 1 ст. 346.25 НК РФ). Смысл этих правил в том, что каждый доход или расход необходимо учесть только один раз – или до перехода на «упрощенку», или после.

- Авансы, полученные на ОСНО и не «закрытые» отгрузками, нужно включить в базу по УСН на дату перехода.

- Оплаты, полученные после перехода на УСН, не нужно включать в базу по «упрощенке», если отгрузки ранее были использованы для расчета налога на прибыль.

- Если расходы были оплачены на ОСНО, но списаны на «упрощенке», их нужно учесть при расчете базы по УСН

- Если расходы были списаны на ОСНО, а оплачены при УСН, то для расчета «упрощенного» налога их учитывать не нужно.

Документ Принятие к учету ОС при УСН

Приобретение оборудования, движимого и недвижимого имущества практически всегда связано с принятием данных объектов к учету в качестве основных средств. В данной статье мы рассмотрим документ Принятие к учету ОС, с помощью которого эта операция оформляется.

Прочитав статью, вы:

- узнаете, какой Вид операции документа использовать в каждом конкретном случае;

- получите дополнительные ссылки на подробные описания всех полей документа по каждой операции.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Документ Принятие к учету ОС предназначен для:

- принятия на учет внеоборотных активов в качестве основных средств, которые будут: введены в эксплуатацию или будут числиться в запасе (счет 01.01, 01.08);

- сдаваться в аренду (счет 03.01);

Основные способы создания документа Принятие к учету ОС:

Читайте также: Налоговый период 107: как заполнять в Сбербанк Онлайн

- из журнала документов: ОС и НМА – Поступление основных средств – Принятие к учету ОС – кнопка Создать.

Виды операций:

- Оборудование;

- Объекты строительства — ОС создается собственными силами или подрядной организацией;

- По результатам инвентаризации — неучтенное ОС обнаружено по результатам инвентаризации;

Заполнение документа не сильно отличается от вида операции. Но выбрать правильный вид операции необходимо для корректного расчета первоначальной стоимости основного средства.

Особенности заполнения:

- от — дата принятия к учету (ввода в эксплуатацию) внеоборотного актива в качестве объекта ОС;

- МОЛ — материально-ответственное лицо, за кем закреплено ОС;

- Местонахождение ОС — место эксплуатации ОС или подразделение, за которым закреплено ОС;

- Событие ОС — событие, связанное с изменением учета актива в организации: не влияет на начисление амортизации, только для отслеживания текущего состояния ОС (в эксплуатации, на консервации, в запасе).

Вкладка Внеоборотный актив – данные о внеоборотном активе, по которому формируется первоначальная стоимость, до принятия его на учет в качестве ОС:

- Способ поступления — каким образом поступил актив в организацию;

- Оборудование – внеоборотный актив, выбирается из справочника Номенклатура;

- Склад — место хранения внеоборотного актива;

- Счет — счет учета затрат, на котором формируется первоначальная стоимость объекта ОС.

Вкладка Основные средства — перечень ОС, принимаемых к учету:

- Основное средство — объект ОС из справочника Основные средства;

- Инв № — инвентарный номер объекта ОС, присваивается автоматически программой, можно отредактировать вручную в карточке ОС.

Вкладка Бухгалтерский учет — параметры начисления амортизации в БУ:

- Счет учета — счет учета основного средства в организации (01.01, 01.08 и т.д.);

- Порядок учета — будет начисляться амортизация в БУ или стоимость ОС не будет погашаться;

- раздел Параметры начисления амортизации – метод начисления амортизации, способ отражения расходов, счет начисления амортизации, СПИ.

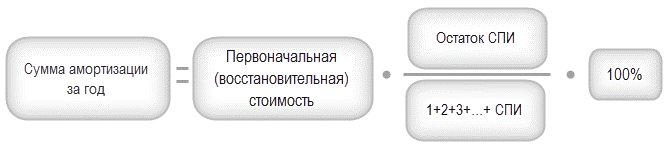

Методы начисления амортизации:

- Линейный способ — начисление амортизации осуществляется равномерно по заданному периоду (ежемесячно или указанному в поле График амортизации по году;

- Единовременно при принятии к учету — при проведении документа будет начислена амортизация в расходах текущего периода: можно выбрать, только если Группа ОС — Производственный и хозяйственный инвентарь;

- может использоваться, если организация вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

- используется, если основной потенциал ОС используется в первые годы после его приобретения, а далее быстро морально устаревает, хотя эксплуатационные характеристики не изменяются: например, цифровая техника и электроника.

Данный метод используется, если ОС:

- наиболее эффективно в первые годы эксплуатации;

Применяется, если:

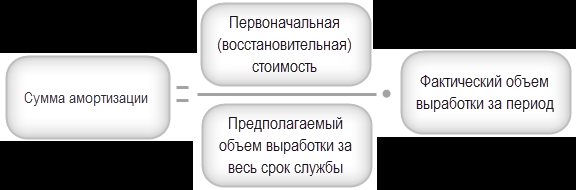

- амортизация напрямую зависит от объема выпущенной продукции (работ, услуг), в производстве которой использовался объект ОС;

- если установлен, амортизация начисляется в регламентной операции Амортизация и износ основных средств при запуске процедуры Закрытие месяца.

- ожидаемого срока использования этого объекта в соответствии с ожидаемыми производительностью, мощностью или физ.износом;

- использование объекта ОС имеет сезонный характер;

Вкладка Налоговый учет (УСН) — параметры включения первоначальной стоимости ОС в расходы по УСН:

- Стоимость (сумма расходов УСН) — стоимость основного средства для целей УСН;

- Дата приобретения — дата поступления ОС в организацию;

- Срок полезного использования (в месяцах) — СПИ в НУ согласно классификации ОС в пределах сроков, установленных для амортизационной группы (п. 1 ст. 258 НК РФ, Постановление Правительства РФ от 01.01.2002 N 1);

- Порядок включения стоимости в состав расходов — как учитываются расходы на приобретение основного средства: Включить в состав амортизируемого имущества — если ОС соответствует определению амортизируемого имущества;

- Включить в состав расходов — если ОС не соответствует определению амортизируемого имущества. Расходы признаются единовременно в конце квартала регламентной операцией Признание расходов на приобретение ОС для УСН при Закрытии месяца и отражаются в разделе I Книги доходов и расходов УСН;

- Не включать в состав расходов – ОС не используется для получения доходов или расходы на него не могут быть признаны для целей УСН.

- Основное средство— ОС, по которому внесена оплата;

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Документ Принятие к учету НМА при УСН Документ Принятие к учету НМА предназначен для постановки на учет…

- Не проводится «Принятие к учёту ОС», так как данное транспортное средство уже ранее было принято к учёту в 1С Добрый день! У меня по предыдущему вопросу по уступке прав…

- Документ Принятие к учету ОС Приобретение оборудования, движимого и недвижимого имущества практически всегда связано с…

- Документ Принятие к учету НМА Документ Принятие к учету НМА предназначен для постановки на учет…

Учет доходов и расходов при переходе с ОСНО на УСН

Выручка начислена / затраты списаныДеньги получены / перечисленыДо переходаПосле переходаДо переходаОСНООСНОПосле переходаУСНУСН

Если организация создавала резервы в налоговом учете, то их остатки накануне перехода на УСН можно включить во внереализационные расходы для налога на прибыль (п. 7 ст. 250 НК РФ, пп. 5 п. 4 ст. 271 НК РФ).

Если же с ОСНО на УСН переходит предприниматель, то «переходные» правила будут проще. ИП на ОСНО считают НДФЛ «по оплате» аналогично «упрощенцам». Поэтому порядок учета доходов и расходов будет зависеть от даты поступления или списания средств.

Если деньги пришли на счет или были потрачены до смены налогового режима, то эти доходы и расходы ИП войдут в расчет для ОСНО. Если поступление или расход были после перехода – эти операции будут учтены для УСН.

Читайте также: Судебный вердикт: нужно ли платить страховые взносы с премий к юбилею компании

Выше мы говорили об учете в переходный период как доходов, так и расходов. Но если бизнесмен переходит на УСН с объектом «Доходы», то после начала применения «упрощенки» он не сможет учесть для исчисления налога никакие расходы.

В этом случае нужно постараться списать все расходы, оплаченные на ОСНО, до перехода на УСН. В частности – реализовать до перехода запасы товаров, так как расходы на их закупку можно списать только после продажи.

Порядок списания ОС на расходы

Приобретенные средства труда при УСН, так же как и при ОСНО, для налоговых целей делятся на материально-производственные запасы, единовременно учитываемые в затратах, и собственно ОС. Ориентиром тут служит стоимость приобретенного ОС, значение которой для целей такого деления с 2021 года составляет 100 000 руб. (п. 1 ст. 256 НК РФ).

Учет основных средств при УСН осуществляется согласно следующим правилам:

- Расходы на приобретение ОС, а также их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение принимаются в уменьшение налоговой базы за отчетные периоды равными долями (п. 3 ст. 346.16 НК РФ, п.4 ст.5 закона «О внесении изменений» от 08.06.2015 № 150-ФЗ).

- Расходы на ОС отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм (подп. 4 п. 2 ст. 346.17 НК РФ).

- Если права на ОС подлежат государственной регистрации, их стоимость учитывается в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав (п. 3 ст. 346.16 НК РФ).

- Учесть расходы можно только по основным средствам, используемым при осуществлении предпринимательской деятельности (подп. 4 п. 2 ст. 346.17 НК РФ).

На практике это происходит так:

- сумма, подлежащая учету в соответствующем году, делится на равные части по количеству отчетных периодов, оставшихся до конца года;

- на конец каждого квартала полученная часть относится на расходы, о чем делается запись в книге учета доходов и расходов.

Подробнее об оформлении этого документа читайте в этом материале.

Пример

Организация, применяющая УСН, в июле приобрела и оплатила основное средство стоимостью 200 000 руб. Учесть его стоимость в расходах она может до конца текущего года. Поскольку с момента приобретения ОС до конца года остается 2 отчетных периода (III и IV кварталы), в каждом из них на расходы можно списать по 100000 руб. (на 30 сентября и 31 декабря соответственно).

Как учитывать стоимость основных средств и НМА при переходе с ОСНО на УСН «Доходы минус расходы»

Если у компании или ИП на дату перехода были основные средства (ОС) или нематериальные активы (НМА), купленные либо построенные при ОСНО, то нужно определить остаточную стоимость этих объектов.

Остаточная стоимость будет равна разности между стоимостью покупки (строительства) и суммой амортизации, которая была начислена в налоговом учете за все время применения ОСНО.

Дальнейшее списание остаточной стоимости объекта на УСН «Доходы минус расходы» зависит от срока его полезного использования (п. 3 ст. 346.16 НК РФ):

- До 3 лет включительно – списание в течение первого года на УСН.

- От 3 до 15 лет включительно – списание в течение 3 лет:

— 1 год – 50% стоимости;

— 2 год – 30% стоимости;

— 3 год – 20% стоимости.

- Свыше 15 лет – списание в течение 10 лет равными долями.

Если основное средство куплено на условиях отсрочки платежа и не было оплачено на момент перехода, то списывать его стоимость для УСН можно будет только после оплаты (пп. 4 п. 2 ст. 346.17 НК РФ).

При оплате в рассрочку расходы после перехода на УСН можно списать только в пределах сумм, фактически уплаченных продавцу или подрядчику (письмо Минфина РФ от 25.09.2019 № 03-11-11/73807).

Учет ОС, приобретенных во время использования УСН

Если объект приобретен уже в период применения упрощенки, то его признание в качестве ОС производится по правилам, применяемым при ОСНО.

- Объект должен использоваться для предпринимательской деятельности и приносить доход.

- Срок его использования должен превышать 12 месяцев, а стоимость — быть больше 100 тыс. руб.

- Объект не планируется к перепродаже.

- Если объект должен быть введен в эксплуатацию или подлежит государственной регистрации, то списание затрат возможно только после проведения указанных операций.

Если объект подвергался модернизации, достройке и другим подобным процедурам, то его стоимость возрастает. Порядок удорожания объекта в этом случае тоже должен соответствовать правилам, принятым для ОСНО (п. 2 ст. 257 НК РФ).

Если объект ОС при УСН на доходы минус расходы приобретен у поставщика — плательщика НДС, то сумма этого налога включается в первоначальную стоимость, а в дальнейшем — в затраты (п. 8 ПБУ 6/01, подп. 3 п. 2 ст. 170 НК РФ).

Если объект приобретен (построен) в период применения упрощенки 15%, то затраты списываются в течение 1-го налогового периода с равномерным распределением по кварталам (п. 3 ст. 346.16 НК РФ).

На практике сумма затрат списывается в последнюю дату каждого квартала, оставшегося с момента приобретения ОС до конца года.

Пример

Организация в мае 2021 года приобрела и оплатила станок стоимостью 300 тыс. руб. До конца года остается 3 незавершенных отчетных периода (2, 3 и 4 кварталы). Поэтому сумма делится на три части и в конце каждого из указанных кварталов на затраты списывается по 100 тыс. руб.

Как считать НДС при переходе с ОСНО на УСН

По всем остаткам имущества или имущественным правам, которые перейдут на УСН, нужно восстановить НДС (пп. 2 п. 3 ст. 170 НК РФ). Для ОС и НМА налог следует восстановить пропорционально остаточной стоимости без учета переоценки, для остальных ценностей – в полном объеме.

Восстановить НДС нужно в последнем квартале перед переходом на УСН. Следует использовать ту налоговую ставку, при которой покупали или создавали объект, вне зависимости от последующих изменений.

Читайте также: Рентабельность активов: основные подходы к расчётам и профессиональная интерпретация

Если основное средство, НМА, товар, сырье и т.п. были куплены (построены) без НДС, то восстанавливать налог не надо. Такая ситуация может возникнуть, если имущество было куплено у продавца на спецрежиме, либо если сам бизнесмен ранее уже работал без НДС и приобрел имущество в тот период.

Если счет-фактура не сохранился, можно восстановить НДС по справке бухгалтера. Для этого нужно умножить остаточную стоимость объекта на дату перехода на ставку НДС, которая действовала в периоде его приобретения (строительства).

Восстановленный НДС можно включить в прочие расходы для налога на прибыль в последнем квартале перед переходом на УСН (ст. 264 НК РФ, письмо Минфина РФ от 01.04.2010 № 03-03-06/1/205).

Нужно ли восстанавливать НДС, ранее взятый к вычету по выданным авансам – в НК РФ прямо не указано. Разъяснений Минфина по данному вопросу тоже нет. На эту тему есть решение суда в пользу налоговиков (постановление 18 ААС от 26.09.2012 № 18АП-8284/2012 по делу № А76-4129/2012).

По мнению судей, обязанность восстановить НДС с выданных авансов вытекает из того же пп. 2 п. 3 ст. 170 НК РФ, где говорится о восстановлении налога по остаткам имущества. Ситуация здесь неоднозначная, и если бизнесмен не готов к судебным разбирательствам, то безопаснее восстановить НДС по выданным авансам.

Ранее начисленный НДС с полученных авансов можно принять к вычету в последнем квартале работы на ОСНО (п. 5 ст. 346.25 НК РФ). Для этого нужно до перехода на УСН вернуть суммы входящего в авансы НДС покупателям. С этой целью следует заключить дополнительные соглашения ко всем договорам, по которым были получены «переходящие» авансы.

Вывод

Бизнесмен может перейти с ОСНО на УСН с начала года, если соответствует критериям, установленным для «упрощенки»: по виду деятельности, масштабу бизнеса, составу учредителей, организационной структуре.

При начислении налогов в переходный период нужно исходить из того, что каждый вид дохода или расхода можно учесть только один раз: либо для ОСНО, либо для УСН.

Если у бизнесмена есть основные средства, стоимость которых не полностью списана на ОСНО через амортизацию, он может списать остаток их стоимости после перехода на УСН.

Ранее взятый к вычету НДС по переходящим остаткам имущества и имущественных прав нужно восстановить накануне перехода на УСН. Это же относится и к НДС по выданным авансам, хотя здесь ситуация спорная.

Начисленный НДС с ранее полученных авансов можно взять к вычету после возврата сумм налога покупателям.