В статье разберем, что это за документ – счет-фактура и что она отражает, для чего используется и кому пригодится в работе предприятия. Без нее не получится подтвердить, что продукция была доставлена в полном объеме и к поставщику нет претензий. У этой бумаги есть четко обозначенная структура, от которой нельзя отступать, иначе она перестанет иметь юридическую силу. Также документ важен для совершения сделки, поэтому очень важно все составить правильно. Сейчас есть множество программ, которые помогают автоматически создавать и даже заполнять поля для этой документации. Бухгалтерам остается только проверить корректность и подписать.

- Что такое счет-фактура, для чего необходима и кому она остается – образец

- Некоторые вопросы применения счетов-фактур

- Ближайшие бесплатные вебинары

- Готовые решения для всех направлений

- Обязательные реквизиты счетов-фактур

- Виды счет-фактуры, которые встречаются в бухгалтерии

- Когда «авансовый» счет-фактура не выставляется

- НДС

- Образец заполнения счёта-фактуры в 2021 году

- Без каких реквизитов не обойтись

- Заполнение корректировочного счета-фактуры на услуги

- Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

- Регистрация в книге покупок и книге продаж

- Порядок заполнения счета-фактуры

- Регистрация

- Журналы учета и книги

- Счет-фактура по НДС

- Готовые решения для всех направлений

- Выставление счет-фактуры

- Функционал СФ

- Как заполнить счёт-фактуру в 2021 году

- Форма счёта-фактуры

- Формат представления

- Что можно корректировать

- Реквизиты «авансового» счета-фактуры

Что такое счет-фактура, для чего необходима и кому она остается – образец

Это документ, который находится у бухгалтеров. Он подтверждает, что товары были действительно отгружены покупателю или были оказаны услуги, там же прописывается стоимость продукции.

Эта бумага отправляется покупающей стороне одновременно с высылаемой на продажу партией либо по почте. Еще один вариант – выставляется после того, как были приняты продукты или услуги.

Важно соблюдать формат, в котором будет создана и предложена счет-фактура. Он утвержден постановлением Правительства, поэтому нельзя менять местами поля или создавать свои варианты написания, даже если они будут закреплены уставом и приказом директора предприятия.

Читайте также: Инструкция: составляем анкету при приеме на работу

Некоторые вопросы применения счетов-фактур

Талалаева Ю.Н.

Опубликовано в номере: Консультант бухгалтера №2 / 2004

Общие требования к оформлению

Обязанность по выставлению счета

—

фактуры

при

реализациитоваров

(

работ

,

услуг

) и основные требования по его заполнению установлены в главе 21 «Налог на добавленную стоимость» НК РФ.

Согласно пункту 3 статьи 169 НК РФ налогоплательщик обязан составить счет

—

фактуру

, вести журналы учета полученных и выставленных

счетов

—

фактур

, книги покупок и книги продаж:

1) при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ, в том числе не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 НК РФ;

2) в иных случаях, определенных в установленном порядке.

При этом пунктом 4 указанной статьи установлено, что счета-фактуры не составляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения) в соответствии со статьей 149 НК РФ.

В соответствии с пунктом 3 статьи 168 НК РФ счета-фактуры выставляются организациями при реализации товаров (работ, услуг) не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг).

Согласно письму МНС РФ от 21 мая 2001 г. № ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу н добавленную стоимость» при выставлении счетов-фактур следует учитывать особенности условий заключения договоров поставки, учета и расчетов при отгрузке товаров (оказания услуг) в отдельных отраслях, связанных с непрерывными долгосрочными поставками в адрес одного и того же покупателя, такими, как непрерывный отпуск товаров и оказание услуг по транспортировке одним и тем же покупателям электроэнергии, нефти, газа; оказание услуг электросвязи, банковских услуг; ежедневная многократная реализация в адрес одного покупателя хлеба и хлебобулочных изделий, скоропортящихся продуктов питания и т.д. В этих случаях, как сообщается в указанном письме, допускается составление счетов-фактур в соответствии с условиями договора поставки, заключенного между продавцом и покупателем товаров (услуг), актами сверки осуществленных поставок и выставление счетов-фактур покупателям одновременно с платежно-расчетными документами, но не реже одного раза в месяц и не позднее 5-го числа месяца, следующего за истекшим месяцем. При этом необходимо иметь в виду, что составление счетов-фактур и регистрация их в книге продаж должны производиться в том налоговом периоде, в котором состоялась реализация этих товаров (оказание услуг) в соответствии с принятой организацией учетной политикой для целей налогообложения.

В пункте 5 статьи 169 НК РФ приводятся обязательные реквизиты, которые должны быть указаны в счете-фактуре. Все эти реквизиты присутствуют в форме счета-фактуры, утвержденной постановлением Правительства РФ от 2 декабря 2000 г. № 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (далее — Правила).

Согласно пункту 6 статьи 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

НК РФ допускает оформление счетов-фактур в иностранной валюте, в том случае, если по условиям сделки обязательство выражено в иностранной валюте (пункт 7 статьи 169 НК РФ).

Особенности составления счетов-фактур при получении авансовых платежей

Читайте также: Объект налогообложения и налоговая база при ЕНВД

В соответствии с пунктом 18 Правил при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура, который регистрируется в книге продаж.

Согласно подпункту 1 пункта 1 статьи 162 НК РФ налоговая база по налогу на добавленную стоимость увеличивается на суммы авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг.

Налог на добавленную стоимость по полученным авансам определяется расчетным путем. В пункте 4 статьи 164 НК РФ, определяющем порядок исчисления налога с сумм полученных авансов, конкретный размер налоговой ставки, которую следует применять к полученным авансам, не установлен, а приведен лишь порядок ее расчета: расчетная налоговая ставка определяется как процентное отношение налоговой ставки (10 или 18 процентов в зависимости от вида продукции), к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

В связи с этим может возникнуть вопрос, какую налоговую ставку следует указывать в счете-фактуре, оформляемом при получении авансового платежа.

В соответствии с приказом МНС РФ от 20 ноября 2003 г. № БГ-3-03/644 «Об утверждении форм деклараций по налогу на добавленную стоимость» при отражении в декларации по налогу на добавленную стоимость сумм авансовых платежей указывается налоговая ставка 18/118 или 10/110 процентов. Соответственно и в счетах-фактурах, оформляемых при получении авансов, следует указывать ту же ставку.

Порядок выставления счетов-фактур при реализации товаров (работ, услуг) за наличный расчет

В соответствии со статьей 5 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон о ККТ) организации (за исключением кредитных организаций) и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки. МНС России в письме от 10 октября 2003 г. № 03-1-08/296311-АЛ268 «О порядке выставления счетов-фактур и налоговых вычетах по налогу на добавленную стоимость в связи с принятием Федерального закона от 22 мая 2003 г. № 54-ФЗ» (далее — Письмо МНС РФ) обращает внимание, что сферой регулирования Закона о ККТ являются наличные денежные расчеты, независимо от того, кто и в каких целях совершает покупки (заказывает услуги). Поэтому следует иметь в виду, что контрольно-кассовые машины подлежат применению и в тех случаях, когда наличные денежные расчеты осуществлялись с индивидуальным предпринимателем или организацией (покупателем, клиентом).

В соответствии с пунктом 7 статьи 168 НK РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Согласно Письму МНС РФ эта норма НK РФ в части реализации товаров организациями розничной торговли применяется только в случае, если указанные товары приобретаются для использования, не связанного с предпринимательской деятельностью, поскольку в соответствии со статьей 492 ГK РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Поэтому в случае, если покупатель согласно представленной доверенности выступает от имени юридического лица или если покупателем является индивидуальный предприниматель, представивший свидетельство о государственной регистрации (т. е. товары приобретаются для использования, связанного с предпринимательской деятельностью), налогоплательщики (организации и индивидуальные предприниматели) обязаны в установленном НK РФ порядке наряду с кассовым чеком выдавать покупателям счета-фактуры.

В соответствии с пунктом 16 Правил продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (лент контрольно-кассовых машин, бланков строгой отчетности), составляемых продавцом при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения). Как отмечается в Письме МНС РФ, согласно вышеизложенной норме продавец должен регистрировать в книге продаж показания лент контрольно-кассовых машин и бланков строгой отчетности в части, относящейся к реализации товаров (работ, услуг), осуществляемой в случаях, предусмотренных НК РФ, без выставления счетов-фактур.

При выставлении счетов-фактур продавец регистрирует в книге продаж указанные счета-фактуры. Показания лент контрольно-кассовых машин, соответствующие вышеуказанным счетам-фактурам, в книге продаж не регистрируются.

Особенности заполнения счетов-фактур при реализации имущества, учитываемого по стоимости с учетом налога на добавленную стоимость

Пунктом 3 статьи 154 НК РФ установлено, что при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества, определяемой с учетом положений статьи 40 НК РФ, с учетом налога, акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

Согласно пункту 4 статьи 164 НК РФ при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 НК РФ, налоговая ставка по налогу на добавленную стоимость определяется как процентное отношение налоговой ставки 18 процентов (до 1 января 2004 года — 20 процентов) или 10 процентов, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки.

Читайте также: Кто может применять ЕНВД в 2021 году (порядок, условия, нюансы)?

Порядок заполнения счетов-фактур в этом случае разъяснен в письме Управления МНС РФ по г. Москве от 6 ноября 2003 г. № 62363. Согласно указанному письму в счете-фактуре, оформляемом при реализации такого имущества (основных средств):

в графе 1 «Наименование товара (описание выполненные работ, оказанных услуг)» делается пометка «с межценовой разницы»;

в графе 5 «Стоимость товаров (работ, услуг), всего без налога» отражается «межценовая разница» с учетом НДС;в графе 7 «Налоговая ставка» фиксируется ставка налога на добавленную стоимость. Управление МНС РФ по г. Москве сообщает, что в указанной графе следует отражать ставку 16,67 процента (при реализации имущества до 1 января 2004 года). Однако, по нашему мнению, также как и в случае с полученным авансом, в этой графе следует зафиксировать ставку 20/120 или 18/118 процентов;

в графе 8 «Сумма налога» показывается сумма налога, исчисленная в вышеуказанном порядке;

в графе 9 «Стоимость товаров (работ, услуг), всего с учетом налога» отражается стоимость реализованного имущества.

Соответственно, в книге продаж по данному счету-фактуре в графе 4 «Всего продаж, включая НДС» указывается «межценовая разница», включая НДС, а в графах 5 «б» «сумма НДС» (или 6 «б» «сумма НДС») — сумма НДС, предъявленная продавцом к оплате покупателю с «межценовой разницы».

Как подписаться >>>

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Читайте также: Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

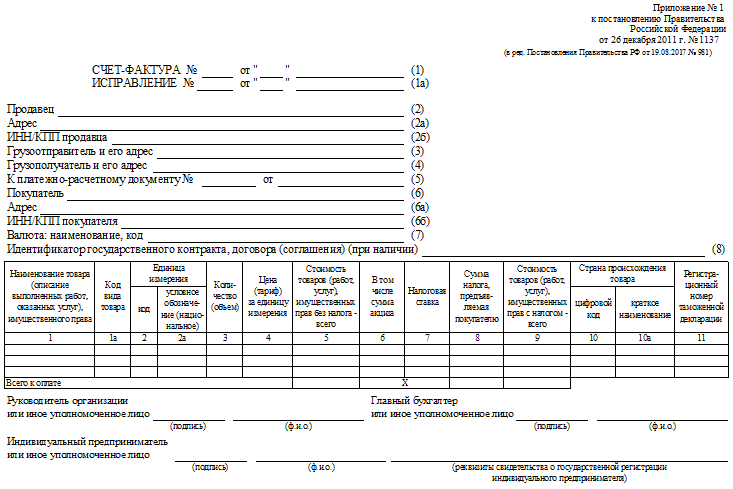

Обязательные реквизиты счетов-фактур

Обязательные реквизиты счета-фактуры определены несколькими пунктами ст. 169 НК РФ:

- п. 5 — для оформления продаж;

- п. 5.1 — для поступивших авансов;

- п. 5.2 — для внесения в данные продаж корректировок, связанных с изменением объема или цены и влекущих изменение общей стоимости реализации и, соответственно, суммы начисленного НДС;

- п. 6 — для подписей документа.

Что же изменилось в счетах-фактурах в последнее время?

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию, разъяснив порядок заполнения счета-фактуры построчно. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Бланк корректировочного счета-фактуры тоже изменился. Скачать обновленный бланк можно по ссылке ниже.

С 2021 года в них отражается новая ставка НДС — 20%. Непосредственно на форме документа это важное изменение не отразилось, поскольку ставка не зашита в бланке, а добавляется в документ при его заполнении. Сама же форма корректировалась в 2017 году, причем происходило это дважды.

Подробнее об изменениях читайте здесь.

Так, в пп. 5, 5.1, 5.2 ст. 169 НК РФ законом от 03.04.2017 № 56-ФЗ внесены дополнительные подпункты, в соответствии с которыми в счета-фактуры был введен еще один дополнительный реквизит: «Идентификатор государственного контракта, договора (соглашения) (при наличии)». Данный реквизит стал обязательным с 01.07.2017 и должен заполняться, если счет-фактура на продажу, аванс или корректировка оформляется в рамках госконтракта. Реквизит «Идентификатор государственного контракта, договора (соглашения) (при наличии)» введен в бланк счета-фактуры постановлением Правительства РФ от 25.05.2017 № 625.

С июля 2021 года к числу обязательных реквизитов счета-фактуры отнесен код вида товаров при их экспорте в страны — члены ЕАЭС (подп. «б» п. 2 закона от 30.05.2016 № 150-ФЗ, подп. 15 п. 5 ст. 169 НК РФ). Однако до 01.10.2017 форма счета-фактуры не содержала такого обязательного реквизита и продавцы при экспорте в страны — члены ЕАЭС должны были указывать информацию о коде вида товаров в дополнительных строках и графах (письмо Минфина России от 14.11.2016 № 03-07-09/66475). Постановлением Правительства РФ от 19.08.2017 № 981 форма счета-фактур, была дополнена этим реквизитом. На основании указанных статей НК РФ в постановлении Правительства РФ от 26.12.2011 № 1137 разработаны две формы счета-фактуры:

- Основная (приложение 1), которую используют при оформлении отгрузки, получении авансов и исправлении технических ошибок в этих документах.

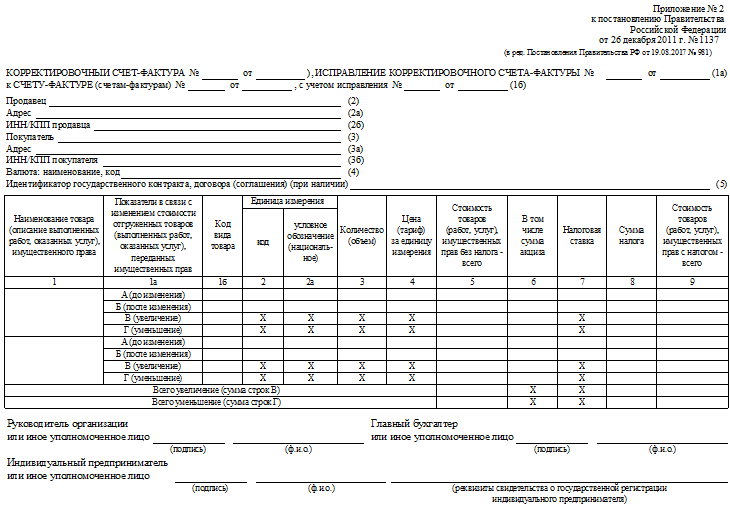

- Корректировочная (приложение 2), которую выставляют при изменении объема или цены продажи. Она содержит дополнительные строки для отражения разниц, возникших в стоимости товара и сумме относящегося к ней налога.

С 01.10.2017 по 30.06.2021 форма счета-фактуры, в т.ч. корректировочного, действовала в другой редакции. Бланки вы можете скачать у нас на сайте по ссылке ниже:

См. также статью .

Виды счет-фактуры, которые встречаются в бухгалтерии

Всего их два. Первым называют стандартную СФ. Ее создают в случае, когда отгрузили партию или выполнили работу, за которую теперь покупатель должен деньги. Она необходима, когда полностью оплачены изделия. Время на подготовку и отправку – 5 календарных дней с момента передачи. То же самое отдается, если продукция была возвращена поставщику обратно.

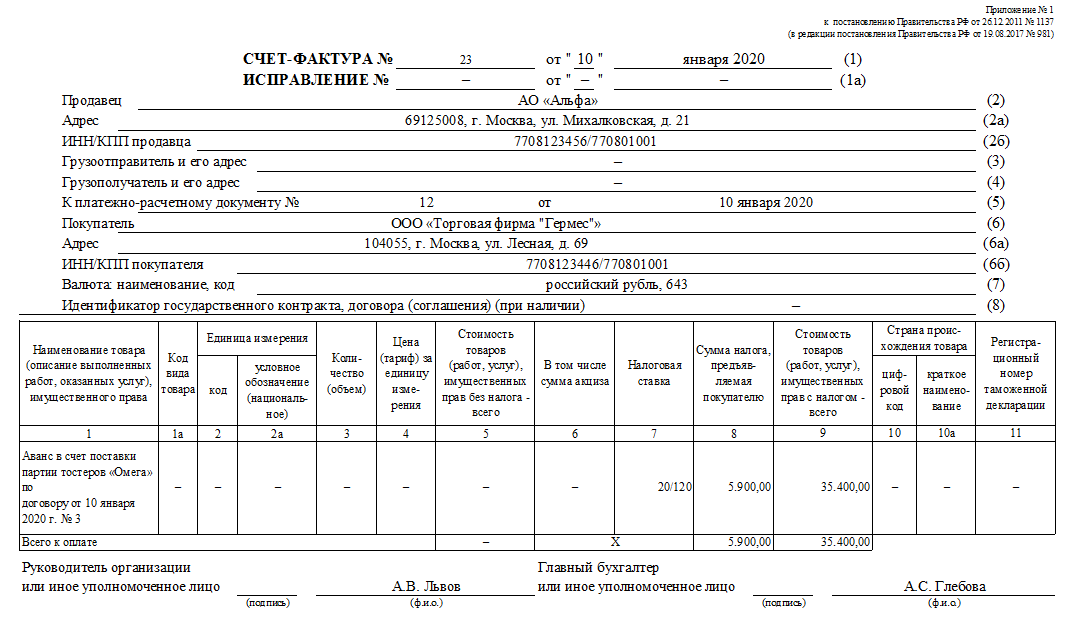

Второй тип – авансовый. Его следует подготовить в случае, если требуется или была зачислена на счет предоплата в счет будущих отправлений. Здесь не потребуется заполнять такие поля, как:

- грузоотправитель;

- получатель груза;

- объем товара или получаемых услуг;

- единицы, в которых будет все измеряться.

Но обязательно все, что позже понадобится для расчетов.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно»).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи 169 НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/1380; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять»). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье 145 НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи 154 НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется»). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье 149 НК РФ.

Сдать через интернет декларацию по НДС с документами, подтверждающими экспорт Сдать бесплатно

НДС

Когда сделка оплачивается, то продавец начисляет налог на добавленную стоимость. СФ будет рассматриваться в качестве подтверждения операции по оплате изделий, это регистрируется в специализированной книге. На основании полученной счет-фактуры будут заполнены соответствующие данные в декларации.

Если во всех бумагах нет ошибок и все сделано корректно, то покупатель получает возможность запросить налоговый вычет по данной статье.

Бывают ситуации, когда НДС не будет начисляться. Например, без этого обходятся предприниматели, которые трудятся по системе УСН. Но довольно часто, не глядя на эти обстоятельства, покупающая сторона просит, чтобы ему выдали СФ, даже если в нем не будет прописан НДС.

Конечно, это не обязательство, которое должен выполнить продавец. Но обычно они идут навстречу и оформляют СФ. Единственная особенность – в документе сразу прописывают, что покупка была без налога на добавленную стоимость. Соответственно, эта строчка в бланке останется пустой.

Важный нюанс – если продающая сторона не является плательщиком НДС, то ей нельзя ставить в этом поле 0%. Это отдельная категория предприятий, к которой неплательщики не относятся. Даже 0% является реальной ставкой, на которую эти фирмы не имеют права. Если необходимо что-то вписать, то лучше указать «Без НДС». Это будет правдой и не сделает документ недействительным в отличие от 0%.

Если же вписать несоответствующие данные, то для получателя бумаги это станет проблемой. Проверяющие органы выписывают штраф или начисляют все стандартные 18-20%.

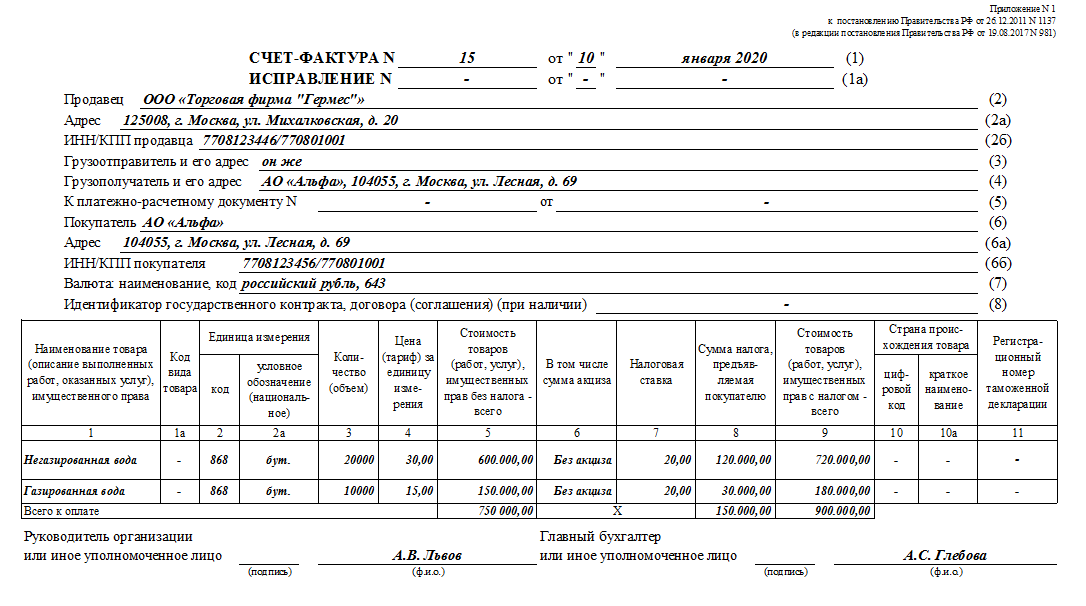

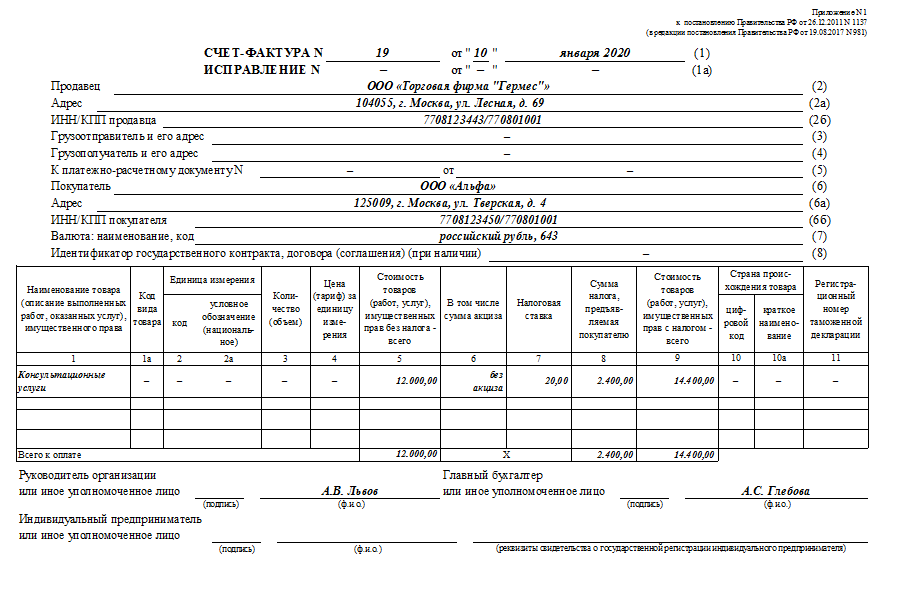

Образец заполнения счёта-фактуры в 2021 году

Чтобы в 2021 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку — накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03–07-14/6704).

Вы можете заполнения бланка счета-фактуры в 2021 году со ставкой НДС 20 процентов:

Правила, по которым в 2021 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2021 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель — продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС — выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично — оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03–07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст. 169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2021 году

Образец счета-фактуры на аванс в 2021 году

Образец счета-фактуры на услуги в 2021 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03–07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

счёта-фактуры 2020

Скачать

Без каких реквизитов не обойтись

Все условия были прописаны в статье 169 Налогового Кодекса. Чтобы СФ приняли к учету и изучили, на ней должны быть определенные строчки:

- День, когда был составлен документ, и порядковый номер по факту создания. Число проставляется то, в которое происходила сделка. Нумерация любая, которая нравится продавцу. Главное – цифры должны идти по возрастанию и оставаться сквозными. Но если фирма нарушила систему и после 55 и 56 выдала СФ №22, то на налоговом вычете это никак не отразится.

- Название продающей организации, полный адрес и все важные идентификационные номера. Все должно быть корректным, без исправлений и ошибок, легко читаться и быть нормального шрифта. Сокращенный или полный вид нужно делать таким, чтобы он соответствовал учредительным документам и соответствовал уставу фирмы. Не обойтись и без почтового индекса.

- Аналогично все прописывается с покупающей стороны. Следует верно указать, где находится клиент, куда будет отгружаться партия. Эти строчки могут быть интересны налоговой службе.

- Получатель и отправитель груза, их адреса. Эта информация необходима при продаже продукции. Когда выполняются работы или оказывается услуга, то подобная строчка не нужна. При реализации товаров можно не заполнять полностью это поле. Но если написать все реквизиты, то ошибкой это не будет. Получателя нужно описывать полностью в соответствии с уставными документами. В этом случае не зависит, является ли покупатель грузополучателем или нет.

- Наименование продающихся изделий, единицы, в которых они измеряются. Нельзя допускать ошибки в этих полях. Важно корректно написать, в штуках считаются продукты, в килограммах или в литрах.

- Количество продукции, которая была продана или объем предоставленных услуг. В этой строчке прописывается, сколько в итоге деталей или арбузов было реализовано этому покупателю. От этой части зависит калькуляция и итоговая сумма.

- Цена или тариф. Считается за единицу измерения, если это возможно. Указывается без НДС или с его учетом в зависимости от того, что указано в договоре.

- Валюта бумаги. В чем все рассчитывается и будет производиться оплата. Пишется код, который значится в Общероссийском классификаторе. Это может быть рубль (643), доллар (840), евро (978) или любая другая официальная валюта.

- Полная стоимость проданной продукции. Обязательно внимательно высчитывается и указывается. Недопустимы ошибки и корректировки. Чаще документ составляется в электронном виде, и там все поля заполняются автоматически, поэтому риск ошибиться стремится к нулю.

- Налоговая ставка. Может быть 0%, 10% или 20% в зависимости от того, как работает фирма и что она продает. Если компания находится на упрощенке или полностью была освобождена от расчета и выплаты налога на добавленную стоимость по любым причинам, то в этой строке пишется «Без НДС». Мы выше уже разбирали, как это действует и почему рекомендуется корректно писать.

- Сумма исчисленного налога. Как правило, в программах считается автоматически, у бухгалтеров может рассчитаться и вручную.

- Полная стоимость за объем проданной продукции или услуг с учетом налога.

- Страна, в которой было все произведено и номер с таможенной декларации. Эта строчка актуальна только для товаров, которые были присланы из-за рубежа.

Упростить и оптимизировать бизнес-процессы можно с помощью специального ПО. На сайте «Клеверенс» вы найдете решения, подходящие для различных целей и задач.

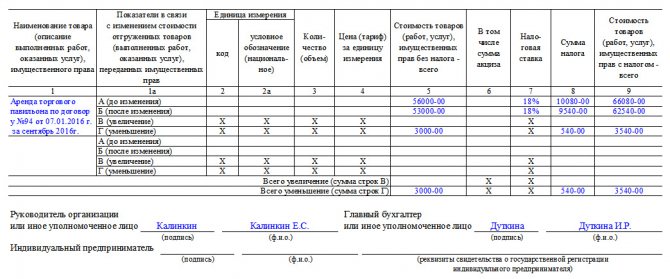

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Для чего нужна такая бумага, как счет-фактура, в отделе закупок и в бухгалтерии

В первую очередь она понадобится, чтобы подтвердить исходящий НДС, когда будут продаваться услуги и изделия. А позже она пригодится, чтобы списать входящий налог на добавленную стоимость, в момент покупки. Она будет являться доказательством произошедшей сделки.

Когда регистрируется исходящая СФ, то ее вписывают в Книгу продаж. Когда входящая – от продавца – то в Книгу покупок. В итоге данные в декларации будут заполняться на основании той информации, которая сформируется в этих документах.

Если переводится предоплата, а продукт поступит к покупателю позже, чем через 5 дней, то следует выписать авансовую СФ. Она подтвердит факт произошедшей сделки и будет доказывать покупающей стороне, что они приобрели изделия или услугу. Если в ней позже будут выявлены ошибки, то можно выписать дополнительную, корректировочную СФ.

Для бухгалтера это бумаги, которые помогают вести учет, подтверждают текущие хозяйственные операции и являются возможностью получить вычет.

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

Номер Наименование Содержание Какие записи делает покупатель при перечислении аванса графа 2 Код вида операции 02 Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС графа 2 Код вида операции 22 графа 9 Наименование продавца данные из строки 2 «авансового» счета-фактуры

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

Номер Наименование Содержание Какие записи делает продавец при получении аванса графа 2 Код вида операции 02 Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета графа 2 Код вида операции 21 графа 7 Наименование покупателя данные из строки 6 «авансового» счета-фактуры графа 8 ИНН / КПП покупателя данные из строки 6б «авансового» счета-фактуры

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе

Порядок заполнения счета-фактуры

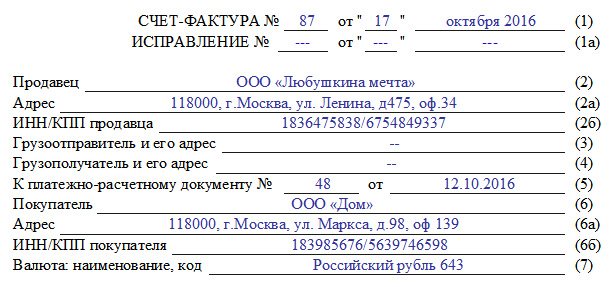

Какие поля необходимо заполнять – мы рассмотрели выше. Теперь давайте пройдем по строкам:

- (1). Здесь будет дата и номер.

- (2), (2а), (2б), (6), (6а),(6б). Название, адреса, ИНН и КПП покупающей и продающей сторон. Все в соответствии с учредительными бумагами и уставом, даже, если это пишется в сокращенном виде.

- (3), (4). Наименование и почтовый адрес, которые указываются для получателя и отправителя груза. Для СФ, которая готовится на основе работ или услуг, ставится прочерк в этом поле.

- (5). Дата и номер, который был присвоен платежному документу в случае, если давали аванс. Когда он не выдавался или не был денежным, указывается прочерк.

- (7). Как называется валюта и ее код. Даже если компания всегда работала исключительно в рублях, в каждой СФ это пишется заново. Не должно быть двусмысленности или других вариантов.

- Таблица с графами. В 1 графе наименование реализуемых в данный момент продуктов и так, как оно было прописано в договоре или накладной.

- Графа 2, 2а, 3, 4. Код и обозначение того, в чем измеряется товар, объем, стоимость без НДС.

- Графа 6. Сумма акциза или фраза «без акциза» в зависимости от вида продукции.

- 7, 8. Размер налоговой ставки и сколько она составила в рублях и копейках, не округляется до целых чисел.

- 5, 9. Общая стоимость всего продаваемого. В первом случае без НДС, а во втором – уже с учетом начисленного налога. Прописывается два раза даже если компания работает без НДС.

- 10, 10а, 11. Необходимо заполнять только в случае, если фирма реализует или перепродает импортные товары.

В конце обязательно расписывается руководитель организации или его доверенный человек – обычно это бухгалтер. Ниже печать, которая заверяет корректность всех заполненных полей.

Регистрация

Чтобы начать работу с прослеживаемыми товарами, в инспекцию нужно подать Уведомление об остатках прослеживаемых товаров. Его подают организации и предприниматели, у которых в остатках есть прослеживаемые товары.

Уведомление составляют на основании результатов инвентаризации.

Подать уведомление необходимо, только если они предназначены для:

- реализации (в том числе за пределы РФ);

- передач комитентом для реализации комиссионеру, действующему от своего имени;

- безвозмездной передачи товара;

- прекращении прослеживаемости (например, утилизации);

- передачи товара в качестве вклада в уставный капитал.

Проводить инвентаризацию и отправлять уведомление в инспекцию можно тогда, когда будет принято решение о совершении каких-либо действий с товаром из перечисленных выше.

Уведомление не подается, если фирма использует товары для собственных нужд. Например, например мониторы у компьютеров. Подавать на них уведомление не нужно или до утилизации или до момента продажи, если такое решение будет принято.

В ответ на уведомление об остатках налоговый орган присвоит товарам регистрационный номер партии товаров (РНПТ). Его нужно будет указывать во всех документах, содержащих реквизиты прослеживаемости.

Важно запомнить:

- подавать уведомление нужно на все прослеживаемые товары, принятые на учет (перед принятием решения о совершении операций с такими товарами);

- сроки приобретения прослеживаемых товаров значения не имеют;

- если товар невозможно идентифицировать и понять, когда и где он был приобретен, то считается, что он участвует в системе прослеживаемости.

Уведомление об остатках прослеживаемых товаров представляется в инспекцию по месту учета. Направить его следует в электронном виде по ТКС через оператора электронного документооборота.

Форма уведомления об остатках прослеживаемых товаров, порядок ее заполнения и формат представления утверждены приказом ФНС от 8 июля 2021 г. № ЕД-7-15/[email protected] Номер формы уведомления по КНД — 1169011.

Уведомление заполняется на основании первичного учетного документа. Такого как акт инвентаризации или бухгалтерская справка-расчет (при отсутствии иных документов).

В его строках указываются следующие сведения.

Строка 1. Порядковый номер уведомления. При отправке уточненного уведомления нужно указать тот же порядковый номер, что и в первичном уведомлении.

Строка 2. Дата уведомления. При отправке уточненного уведомления нужно указать такую же дату, что и в первичном уведомлении.

Строка 3. Порядковый номер актуального корректировочного уведомления об остатках прослеживаемых товаров. В первичном уведомлении проставляется «0», в корректировочном уведомлении указывается номер корректировки: «1», «2» и т.д.

Строка 4. Признак уведомления. Обычно строку заполнять не нужно. Есть только два случая, в которых в ней проставляется код:

- код «1» — подача уведомления на товары, приобретенные у физических лиц, использовавших указанный товар для личных нужд;

- код «2» —подача уведомления на товары, ранее конфискованные, обращенные в федеральную собственность, приобретенные у Росимущества и иных уполномоченных контролирующих органов.

Строка 5. Наименование участника оборота прослеживаемых товаров: наименование организации, ФИО предпринимателя, наименование представительства, филиала или иного обособленного подразделения иностранной организации.

Строка 5а. ИНН.

Строка 5б. КПП ИП оставляет строку пустой.

Строка 6. Код реорганизации (ликвидации). Заполняет организация-правопреемник, если подает корректировочное уведомление за реорганизованную организацию.

Код указывается в соответствии с приложением № 1 к Порядку заполнения уведомления.

Строка 7. ИНН и КПП, которые были присвоены до реорганизации. Заполняет организация-правопреемник.

Строка 8. ИНН Заполняется, только если заполнена строка 4. Информация зависит от кода в строке 4:

- код «1» — ИНН физлица (не ИП), которое передало право собственности на прослеживаемые товары;

- код «2» — ИНН территориального органа Росимущества, продавшего вам конфискованные, обращенные в федеральную собственность товары.

Строка 9. Наименование первичного документа, который стал основанием для составления уведомления (акт инвентаризации, бухгалтерская справка-расчет или иной документ).

Строка 9а. Номер документа.

Строка 9б. Дата документа.

Строка 10. Наименование товаров. Если товаров несколько с разным названием, но с одним кодом ТН ВЭД ЕАЭС и одной единицей измерения, то можно указать обобщенное название товаров.

Строка 11. Код товара по ТН ВЭД. Может быть указан код ТН ВЭД или код ОКПД2, заполнение двух кодов не предусмотрено.

Строка 12. Код товара по ОКПД2 .

Строка 13. Количество товаров в соответствии с первичным учетным документом. Если одно уведомление заполняется на несколько товаров, указанных в разных строках первичного документа (с одним кодом и единицей измерения), то указывается общее количество товаров.

Строка 14. Единица измерения товара в соответствии с первичным учетным документом.

Строка 15. РНПТ, подлежащего прослеживаемости. Строку можно не заполнять. Получив уведомление об остатках товаров, налоговая присвоит РНПТ и сообщит его вам с помощью квитанции по ТКС.

Можно сформировать РНПТ самостоятельно из номера декларации на товары и порядкового номера товара в ней. Это работает только для товаров, ввезенных в РФ с 1 января 2021 по 8 июля 2021 года.

При представлении корректировочного уведомления в данной строке указывается РНПТ, присвоенный налоговой.

Строка 16. Единица измерения товара из перечня по ОКЕИ.

Строка 17. Количество прослеживаемого товара в единицах количественного учета товаров в соответствии с Перечнем. Можно указать общее количество товара.

Строка 18. Стоимость принятия товара к бухучету без НДС в рублях и копейках. Можно указать общую стоимость товаров, если у товаров из первичного документа один код ТН ВЭД и единица измерения.

Вот пример заполнения уведомления.

Журналы учета и книги

Это обязательные атрибуты функционирования любой организации. Каждый налогоплательщик обязан составлять СФ и вести данную документацию, когда операции подходят под налогообложение.

Так начисляется НДС в случаях реализации продукции, предоставления услуг или передачи имущественных прав. Продающая сторона должна зарегистрировать выписанную бумагу в специальной книге продаж. А покупающая – сделает аналогичную запись в своей, уже о покупках. Так она подтвердит право на получение вычета. Потом все эти суммы будут учтены в декларациях.

Счет-фактура по НДС

Счет-фактура по НДС необходим для учета хозяйственных операций, связанных со сделками купли-продажи товаров, оказанием услуг. В документе указываются:

- сумма НДС;

- сумма проводимой сделки;

- информация о наименовании предмета договора;

- информация о стоимости за единицу продукции;

- измерители.

При поступлении счета-фактуры бухгалтер отражает операцию в учете и регистрирует счет-фактуру в журнале покупок. При продаже выставленный счет-фактура регистрируется в журнале продаж.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Выставление счет-фактуры

В соответствии с НК РФ п.3, ст.168 при реализации товаров (услуг, работ) налогоплательщик НДС обязан выставить покупателю счет-фактуру в срок не позже пяти со дня отгрузки товара.

При выставлении счетов-фактур необходимо принимать во внимание некоторые нюансы. Например, в случае непрерывного отпуска продукции, транспортировки одним и тем же покупателям газа, нефти, электроэнергии, при оказании банковских услуг, услуг электросвязи, при ежедневной реализации одному покупателю скоропортящихся продуктов питания допускается составление счетов-фактур в соответствии с условиями договора поставки. В вышеперечисленных случаях возможно выставление счетов-фактур одновременно с платежными документами, но не позднее пятого числа месяца, следующего за истекшим, и не реже раза в месяц.

Функционал СФ

Осталось до конца разобраться, что подтверждает выданная счет-фактура и какую функцию она выполняет.

Основная задача, которая вменяется этой документации – зафиксировать, что сделка состоялась, а деньги были перечислены или обещаны. Она записывается в книги и позже становится поводом для получения вычета.

Как заполнить счёт-фактуру в 2021 году

Определение реализации дано в ст. 39 НК РФ — передача товар, работ и услуг на возмездной основе. При реализации товаров или услуг, облагаемых налогом на добавленную стоимость, возникает обязательство выставления счетов-фактур — документов, удостоверяющих фактическую отгрузку товаров, выполнения работы или оказания услуг.

Форма счёта-фактуры

Форма документа утверждена в Приложении № 1 Постановления Правительства РФ от 26 декабря 2011 г. N 1137. После подписей руководителя и главного бухгалтера или перед таблицей можно добавлять новые строки с реквизитами, если есть такая необходимость (письмо ФНС от 18.07.2012 № ЕД-4-3/11915).

Изменить можно и табличную часть документа — добавить новые строки и столбцы в конце. Изначальная последовательность граф при этом нарушена быть не должна (письма Минфина от 24.11.2015 № 03-07-09/68169 и ФНС от 17.08.2016 № СД-4-3/15094).

Формат представления

Оформлять документ можно в бумажном или электронном виде. Однако, при реализации товаров, подлежащих прослеживаемости, счёт-фактуру нужно составлять в электронном виде. Исключением является экспорт и сделки с физическими лицами.

Счёт-фактуру можно заполнить не только от руки или на компьютере, но и комбинированно — совмещая оба этих формата.

Важно: чтобы передать покупателю документ в электронном формате, нужно получить его согласие.

Счета-фактуры в электронном виде выставляются в соответствии с приказом Минфина от 10.11.2015 № 174н, где описан порядок их выставления и получения. Сама же форма электронного счёта-фактуры утверждена Приказом ФНС от 19.12.2018 № ММВ-7-15/820.

Электронный документ должен быть заверен квалифицированной электронной подписью. «Астрал-ЭТ» — надёжная подпись, которая подходит не только для электронного документооборота, но и для работы на госпорталах и участия в торгах. С помощью «Астрал-ЭТ» можно подписывать любые отчётные документы.

Что можно корректировать

В части случаев допускается исправлять отдельные поля. Но важно учесть несколько правил:

- изменять только оба экземпляра – тот, что у продавца и тот, что у покупателя;

- все корректировки визируются руководителем продающей стороны, ставится печать;

- обязательно пишется дата, когда скорректировали данные, можно рядом с исправлением или на полях поблизости.

Еще один нюанс – если менять нужно много или это сложно из-за заполненных соседних строчек, то лучше составить бумагу заново. Это не будет противоречить законодательству.

Мы разобрали, что счет-фактура для целей налогообложения – это документ, подтверждающий, что продукция была отправлена от продавца получателю или просто продана ему. С помощью этой бумаги можно получить вычет, а также сформировать калькуляцию для заполнения налоговой декларации. Это нужный документ, без которого не может работать компания, реализуящая любой вид товаров или услуг.

Количество показов: 13838

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур»). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Таблица 1

Правила заполнения отдельных строк «авансового» счета-фактуры

Номер Наименование Содержание «Шапка» счета-фактуры строка 1 СЧЕТ-ФАКТУРА №___ от_______________ «Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427). строка 3 Грузоотправитель и его адрес Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934.) строка 4 Грузополучатель и его адрес Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934) строка 5 К платежно-расчетному документу №___ от_______________ Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату.

Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986)

При безденежной форме расчетов строка 5 не заполняется

Таблица в счете-фактуре графа 2 Единица измерения

код

Всегда ставится прочерк графа 2а Единица измерения

условное обозначение (национальное)

Всегда ставится прочерк графа 3 Количество (объем) Всегда ставится прочерк графа 4 Цена (тариф) за единицу измерения Всегда ставится прочерк графа 5 Стоимость товаров (работ, услуг), имущественных прав без налога — всего Всегда ставится прочерк графа 6 В том числе сумма акциза Всегда ставится прочерк графа 7 Налоговая ставка Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. 164 НК РФ) графа 9 Стоимость товаров (работ, услуг), имущественных прав с налогом — всего Указывается вся сумма предоплаты с учетом НДС графа 10 Страна происхождения товара

цифровой код

Всегда ставится прочерк графа 10а Страна происхождения товара

краткое наименование

Всегда ставится прочерк графа 11 Номер таможенной декларации Всегда ставится прочерк

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности