- Сроки сдачи декларации по ЕНВД

- Куда и как сдавать декларацию

- Какая еще отчетность сдается?

- Отчетность по кассовым операциям

- Отмена ЕНВД в 2021

- Формирование отчетности малыми предприятиями на вмененке

- Ограничения ЕНВД в 2021

- Как рассчитать ЕНВД

- Раздел 1

- Титульный лист

- Отчетность ИП на УСН при отсутствии ведения деятельности

- Как заполнить декларацию

- Особенности заполнения

Сроки сдачи декларации по ЕНВД

Налоговая отчетность ИП на ЕНВД сдается ежеквартально — не позднее 20-го числа месяца, следующего за кварталом (ст. 346.32 НК РФ).

Сроки сдачи (с учетом переноса из-за выходных дней):

20 января 2021 — за 4 квартал 2019;

20 апреля 2021 — за 1 квартал 2020;

20 июля 2021 — за 2 квартал 2020;

20 октября 2021 — за 3 квартал 2021.

Если указанные сроки приходятся на выходной или праздничный день, то последним днем сдачи отчетности считается следующий за ним ближайший рабочий день.

Куда и как сдавать декларацию

Направлять декларацию нужно в свою ФНС по месту регистрации фирмы (п. 2 ст. 346.28 НК РФ). Значит, если к деятельности, облагаемой ЕНВД, причастны лишь свои обособленные подразделения, а головной офис находится на иной налоговой системе, сдавать декларацию с данными «обособок» по адресу головного подразделения не нужно (п. 5.1 Порядка заполнения).

Если вмененщик ведет деятельность в одном регионе, в инспекцию, на территории которой он работает, нужно представить одну декларацию (число подразделений тут роли не играет).

Если вмененщик работает в разных местах, но подвластных одной инспекции, он также должен сдать одну налоговую декларацию.

Работа в разных регионах, принадлежащих разным налоговым инспекциям, обязывает спецрежимников сдавать декларации в каждую из инспекций.

Сдать декларацию по вмененке можно тремя путями:

- Через интернет.

- Почтовым отправлением, вложив экземпляр в письмо (надежнее оформить письмо с ценной описью).

- Лично принести в ФНС (п. 3 ст. 80 НК РФ).

Если декларацию не сдать в положенный срок, компанию (ИП) могут наказать материально (ст. 106 НК РФ). Штраф составит 5 % от суммы заявленного налога. ФНС возьмет штраф за каждый просроченный месяц, и неважно, полный это месяц или нет. Действующим законодательством установлен размер максимального (не более 30 % налога) и минимального (1 000 рублей) штрафов за нарушение сроков отчетности (ст. 119 НК РФ). Смягчающие обстоятельства, которые представит налогоплательщик, возможно, снизят штраф (п. 1 ст. 112, п. 3 ст. 114 НК РФ).

Главная опасность при несвоевременной сдаче утвержденной формы кроется в том, что налоговый инспектор может заблокировать банковский счет компании. Это наверняка случится, если просрочка больше 10 рабочих дней (п. 2 ст. 76 НК РФ).

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М. Также с 2021 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

В отчетность ИП на ЕНВД без работников не входят формы 4-ФСС, СЗВ-М, СЗВ-ТД, расчет по страховым взносам и справки по НДФЛ.

Если предприниматель занимается несколькими видами деятельности и некоторые из них не подпадают под ЕНВД, то ИП необходимо сдавать отчетность сразу по двум режимам налогообложения и вести раздельный учет для правильной уплаты налогов.

Читайте также: Может ли ИП получить налоговый вычет при покупке жилья?

Отчетность по кассовым операциям

Субъекты бизнеса, которые осуществляют операции связанные с приемом, выдачей и хранением наличных денежных средств

(кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата.

Однако в 2021 году действует упрощенный порядок ведения кассовой дисциплины

, который в наибольшей степени коснулся индивидуальных предпринимателей. Они больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

Поручить сдачу отчётности специалистам

Отмена ЕНВД в 2021

С 1 января 2021 года ЕНВД отменят. Об этом говорит Федеральный Закон №97-ФЗ от 29 июня 2012 года, внесший соответствующие правки в Налоговый Кодекс.

Причина отмены вмененки — борьба с уклонением от уплаты налогов и сокрытием доходов. Вмененный налог рассчитывается по физическим показателям, не учитывая реальную выручку компаний и предпринимателей. Из-за этого налоговая теряет контроль над доходами ООО и ИП и полагает, что бюджет недополучает деньги.

Замены для ЕНВД не предвидится. Для ООО единственным вариантом останется УСН, за исключением сельскохозяйственных товаропроизводителей — у них есть право на ЕСХН. ИП остается довольствоваться УСН и патентом.

Формирование отчетности малыми предприятиями на вмененке

Бухгалтерский баланс обязаны сдавать все юрлица, работающие на любой системе налогообложения. Однако же, ведя полноценный бухучет при ЕНВД, организации, имеющие статус малого предприятия (МП), вправе подавать в контролирующие органы бухгалтерский баланс и отчет о прибылях и убытках в упрощенной форме.

Сдавать бухгалтерскую отчетность по упрощенной форме разрешено всем субъектам хозяйственной деятельности, попадающим под определение «малое предприятие». В этом случае должен быть соблюден ряд условий:

- численность работников не превышает 100 чел.;

- выручка от реализации не должна превышать 800 млн руб. (постановление Правительства от 04.04.2016 № 265);

- доля прочих юридических лиц в уставном капитале — не более 25%.

Подробнее о критериях отнесения организаций к субъектам малого бизнеса читайте здесь.

Об особенностях формирования отчетности малых предприятий мы рассказывали в статьях:

Читайте также: Виды налоговых деклараций в зависимости от системы налогообложения

- «Бухгалтерский баланс для малых предприятий (особенности)»;

- «Упрощенная бухгалтерская отчетность для малых предприятий за 2021 год».

В упрощенной бухгалтерской отчетности, которую вправе составлять малые предприятия, в том числе на ЕНВД, отражаются объединенные показатели; постатейная детализация не обязательна.

Так, актив бухгалтерского баланса, составляемого по упрощенной форме, состоит всего из 5 строк:

- Материальные внеобротные активы.

- Нематериальные, финансовые и другие внеоборотные активы.

- Запасы.

- Денежные средства и другие эквиваленты.

- Финансовые и другие оборотные активы.

Пассив упрощенного баланса включает:

- Капитал и резервы.

- Долгосрочные заемные средства.

- Другие долгосрочные обязательства.

- Краткосрочные заемные средства.

- Кредиторскую задолженность.

- Другие краткосрочные обязательства.

Отчет о финансовых результатах малых предприятий, в том числе использующих ЕНВД, включает в себя всего 6 строк:

- Выручка. Сюда заносятся данные о доходах по обычным видам деятельности.

- Расходы по обычной деятельности. Включают в себя себестоимость продаж, коммерческие и управленческие расходы.

- Проценты к уплате. В этой строке отражается сумма процентов по кредитам (при их наличии).

- Прочие доходы. Данные для заполнения этого показателя берутся на основании данных счета по внереализационным доходам, полученным в том числе от участия в иных организациях.

- Прочие расходы. Они равны внереализационным расходам организации без учета процентов к уплате.

- Налоги на прибыль (доходы).

Как плательщики ЕНВД отражают информацию о налогах в отчете о финансовых результатах, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по ЕНВД.

При ведении упрощенного бухгалтерского учета разрешено отражать в отчетности текущего периода без пересчета показателей отчетности прошлых лет:

- изменение учетной политики (п.15.1 ПБУ 1/2008);

- исправление ошибок прошлых лет (пп.9, 14 ПБУ 22/2010).

Ограничения ЕНВД в 2021

С января 2021 года ЕНВД нельзя будет применять ООО и ИП, которые занимаются продажей маркированных товаров: лекарств и одежды из меха. Изменения в Налоговый кодекс внес закон № 325-ФЗ от 29 сентября 2021 года. А с 1 марта 2021 года режим ЕНВД будет запрещен при продаже обуви. Минфин разъяснил это в письме № 03-11-09/92662 от 28 ноября 2021 года.

Кроме того, с 1 января 2021 года ЕНВД полностью отменяется в Перми (утв. решением Пермской городской думы от 24.09.2019 № 204).

Остальные могут продолжать работу на вмененке до 2021 года.

Более подробно про отчеты ИП на ЕНВД читайте в статье «Декларация ЕНВД: порядок представления и правила заполнения».

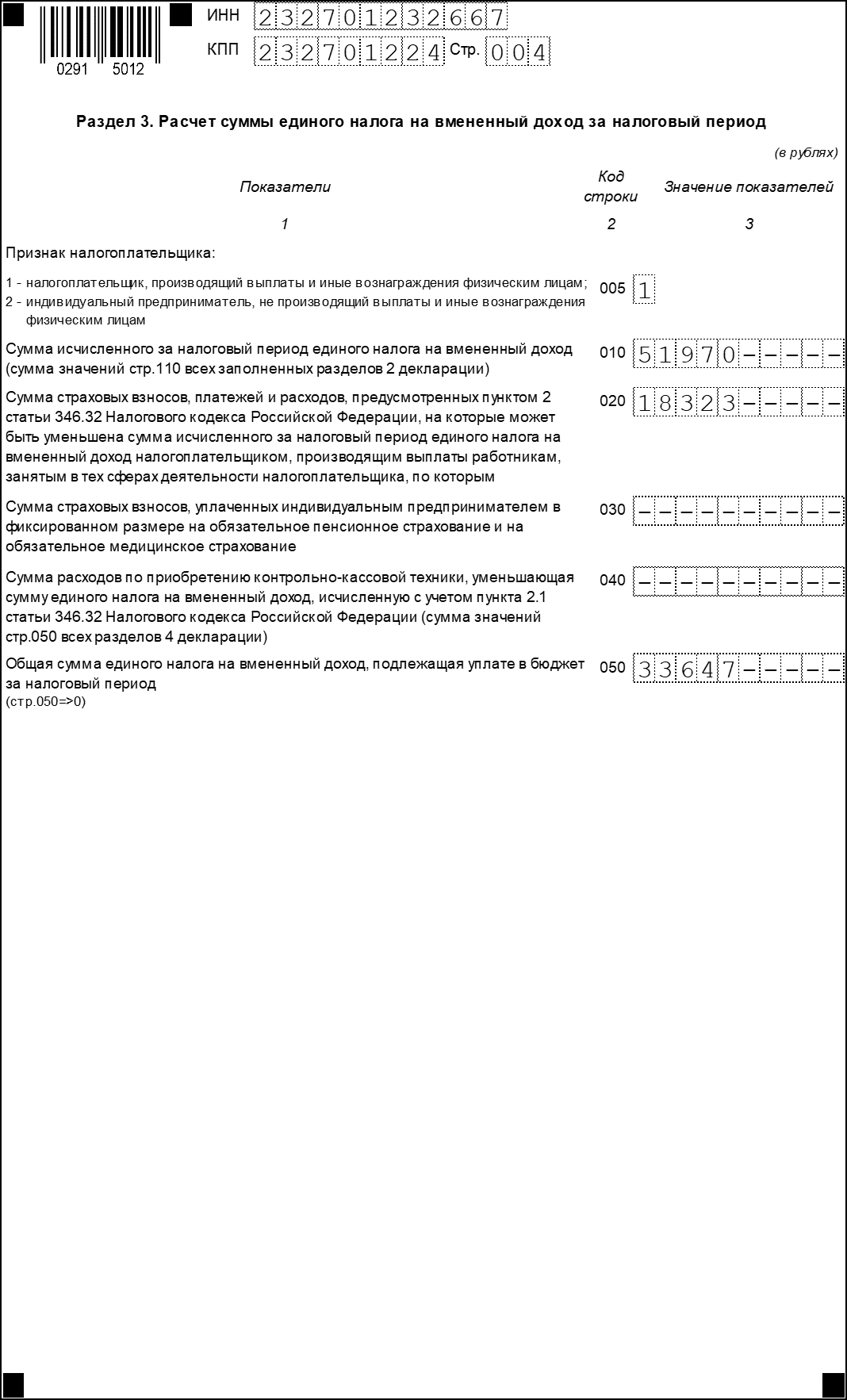

Как рассчитать ЕНВД

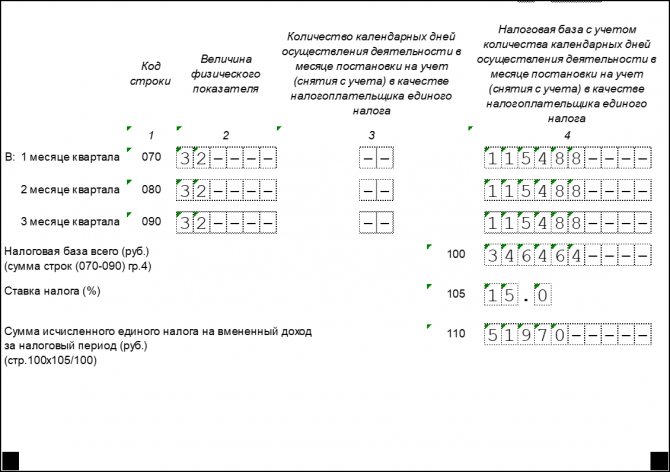

Статьей 346.31 Налогового кодекса установлено, что ставка единого налога на вмененный доход составляет 15%. С 1 октября 2015 года актами представительных органов муниципальных районов, городских округов и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя ставка ЕНВД может быть снижена с 15% до 7,5%. Налоговый период по единому налогу – квартал.

Чтобы рассчитать ЕНВД, нужно определить сумму вмененного дохода. Для этого умножьте базовую доходность на количество единиц физического показателя и корректирующие коэффициенты (К1, К2).

Полученный результат умножьте на 15%. Это и будет исчисленная сумма единого налога.

Начисленную сумму единого налога можно уменьшить:

- на сумму уплаченных страховых взносов на обязательное страхование работников, в том числе взносов «по травме»;

- на сумму взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование;

- на сумму выплаченных работникам пособий по временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний);

- на платежи по договорам добровольного личного страхования, заключаемым со страховыми компаниями в пользу работников.

Обратите внимание

Сумма ЕНВД может быть уменьшена только на сумму фактически выплаченных работникам пособий по временной нетрудоспособности за счет средств работодателя. А вот на суммы выплаченных пособий по беременности и родам, единовременных пособий женщинам, вставшим на учет в медучреждениях в ранние сроки беременности, ежемесячных пособий по уходу за ребенком, уменьшать единый налог нельзя (письмо Минфина РФ от 28.03.2014 г. № 03-11-11/13859).

ЕНВД может быть уменьшен не более чем наполовину. При этом с 2013 года «вмененщики» уменьшают налог на сумму страховых взносов, уплаченную (в пределах ранее исчисленных сумм) в данном налоговом (отчетном) периоде, а не за этот же период, как было в 2012 году. За какой период перечислены взносы – теперь неважно.

Например, страховые взносы за декабрь 2014 года, уплаченные в январе 2015 года, уменьшают сумму ЕНВД, исчисленную за I квартал 2015 года.

Это правило не относится к индивидуальным предпринимателям, работающим без наемных работников. Поскольку уплата страховых взносов за текущий год производится ими не позднее 31 декабря этого же года, при перечислении страховых взносов за 2014 год в 2015 году уменьшать сумму ЕНВД на эти взносы они не вправе.

Такие разъяснения финансисты давали в письмах от 26.05. 2014 № 03-11-11/24975, от 18.09.2013 года № 03-11-11/38636, от 29.03. 2013 № 03-11-09/10035.

Тем не менее, арбитражные суды придерживались иного мнения. Судьи отмечали, что в пункте 2.1 статьи 346.32 Налогового кодекса нет указания на то, что предприниматель, работающий самостоятельно, может уменьшить сумму исчисленного ЕНВД за квартал на фиксированный платеж, перечисленный только в этом налоговом периоде.

И поскольку Налоговый кодекс не регламентирует период уменьшения «вмененного» налога на фиксированные страховые взносы, предприниматель вправе уменьшить сумму налога за квартал на взносы, уплаченные в следующем квартале, но до подачи декларации (см. постановления АС Уральского округа от 16.07.2015 г. № Ф09-4591/15, ФАС Центрального округа от 11.07. 2014 г. № А09-9251/2013).

Верховный Суд РФ в определении от 16.02. 2015 г. № 307-КГ14-6614 подтвердил правомерность позиции арбитражных коллег. Суть спора заключалась в том, что ИП, не имеющий наемных работников, заплатил страховые взносы за пределами I квартала, но не позже подачи налоговой декларации за этот квартал. Точнее, дата оплаты страховых взносов и дата подачи декларации по ЕНВД совпадали. Верховный Суд решил, что предприниматель правомерно уменьшил сумму налога за I квартал на фиксированный платеж, уплаченный по истечении этого квартала.

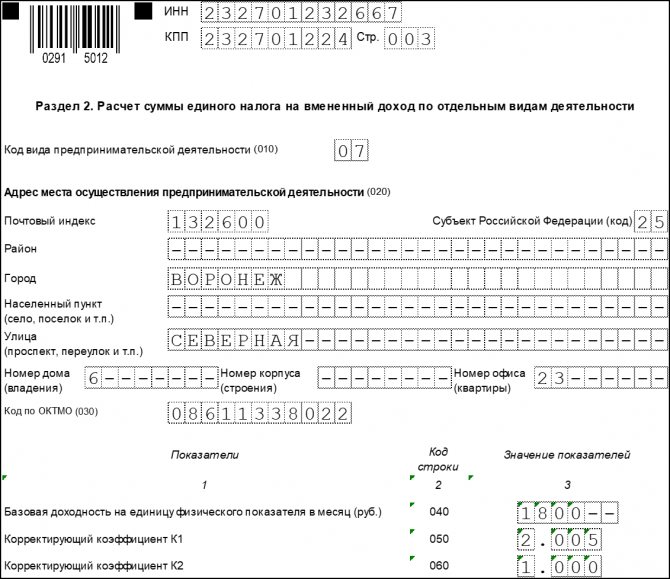

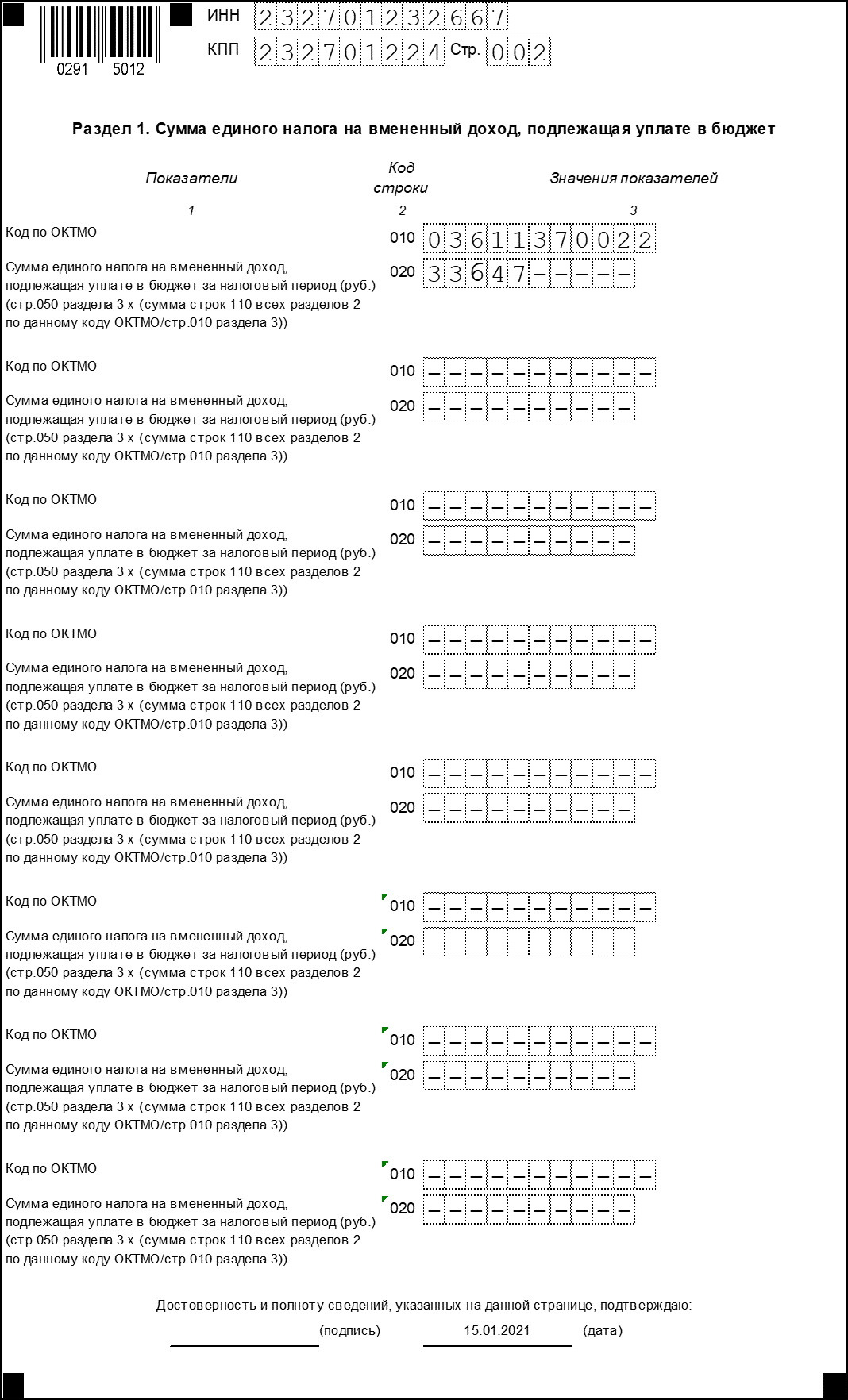

Раздел 1

Код ОКТМО (строка 010) можно автоматически определить на сайте ФНС.

Обычно код включает 11 цифр, но есть компании, у которых он будет чуть короче. В таком случае свободные ячейки прочеркиваются и код будет иметь вид «27881249—».

Читайте также: Код тарифа плательщика страховых взносов в 2021 году

Что касается значений показателей данного раздела (строка 020), то их нужно заполнить, используя исходные данные разделов 2 и 3. Причитающуюся бюджету сумму налога отражают по строке 020 (пп. 2 п. 4.1 Порядка заполнения).

В случае если строк с кодом 010 недостаточно, нужно заполнить недостающее количество листов раздела 1.

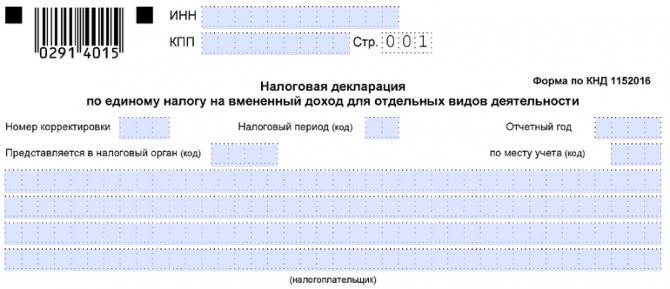

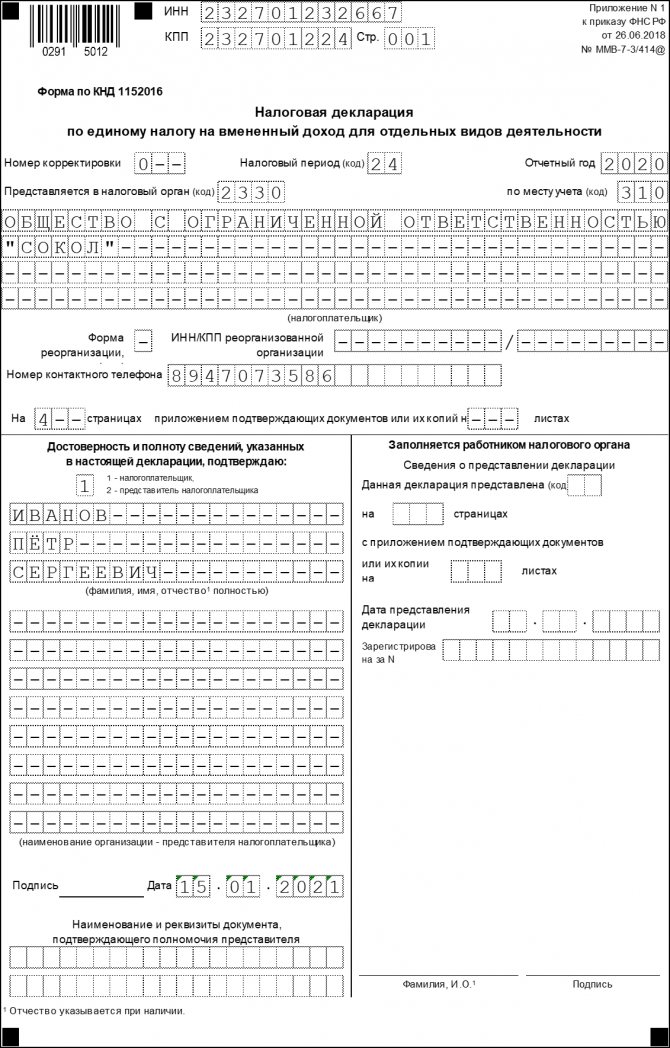

Титульный лист

Первый лист расскажет инспекторам основную информацию о налогоплательщике, с помощью которой его можно идентифицировать. В частности, это:

- ИНН и КПП;

- номер корректировки («0» свидетельствует о первичной декларации, а все корректировки подаются с присвоением порядкового номера, начиная с единицы);

- налоговый период (допустим, III квартал);

- отчетный год;

- код налоговой инспекции, куда сдается декларация (заветные цифры есть в уведомлении о постановке на налоговый учет, код можно уточнить лично, обратившись в ИФНС);

- код места представления декларации по месту учета компании (Приложение 3 к Порядку заполнения);

- название фирмы или ФИО (полностью) ИП;

- ОКВЭД;

- код реорганизации (ликвидации) и ИНН/КПП фирмы (заполняется только при реальном факте реорганизации или ликвидации, в противном случае просто прочеркните ячейки);

- телефонный номер;

- количество страниц декларации и обосновывающих документов;

- подтверждение подлинности и полноты сведений (код «1» — если в декларации стоит подпись директора, код «2» — если подписантом стал представитель компании);

- ФИО лица, подписавшего декларацию, и дата подписания. Если декларацию визирует руководитель, дополнительно ставится печать организации (при ее наличии). Если документ содержит подпись представителя, печать не ставится, но указываются реквизиты документа, подтверждающего право подписи. В ситуации, когда подписантом декларации выступает работник представителя (организации), он указывает свои ФИО, ставит подпись, указывает наименование организации — представителя налогоплательщика и данные документа (доверенности), который подтверждает имеющиеся полномочия.

Титульные листы разных деклараций заполняются по одному принципу. Если вы хоть раз сдавали любую налоговую форму, проблем у вас не возникнет.

Отчетность ИП на УСН при отсутствии ведения деятельности

Сдача декларации по УСН проходит согласно установленной форме и срокам. Нулевая отличается только тем, что в местах, где фигурировали цифровые показатели, будут внесены прочерки. Сотрудники налоговой должны знать, что декларация не была сдана и налоги не уплачены, ввиду отсутствия предпринимательской деятельности, а не утаивания заработков и игнорирования сдачи отчетов.

Многие путают ситуации, при которых отсутствуют доходы и бизнес — деятельность.

К примеру, можно заниматься деятельностью «в минус». При таком стечении обстоятельств, декларация вовсе будет не нулевой, а с определенными показателями. Заполнение книги учета доходной и расходной части бюджета выполняется даже при наличии нулевых показателей, чтобы при необходимости удовлетворить любопытство налоговиков.

Как заполнить декларацию

Отразить данные в декларации совсем не сложно, да и ее состав не такой массивный — всего-то три раздела и титульный лист.

Важное правило для всех разделов: стоимостные показатели указывают в целых рублях, а физические показатели — в целых единицах, применяя математическое округление. Например, 50 копеек нужно округлять до полного рубля.

Все страницы декларации нумеруются. Номера страниц записываются с использованием отведенной для этого графы, имеющей три ячейки. Так, например, пятая страница — «005», восьмая — «008» и т.п.

Сначала нужно заполнить раздел 2, потом раздел 3, а раздел 1 станет заключительным.

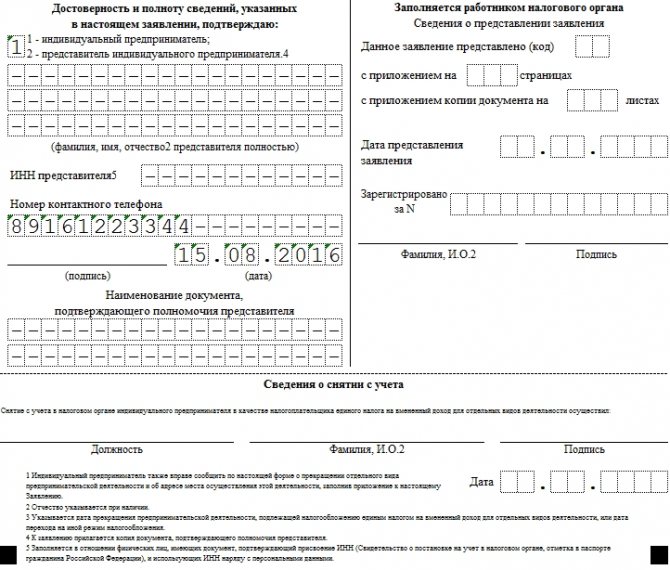

Особенности заполнения

- В распечатанном виде форма заполняется синей или черной шариковой ручкой. Для электронной отчетности используется шрифт Courier New высотой 18 пунктов. Буквы — заглавные.

- Во всех графах на одно поле приходится один символ. В свободных полях стоят прочерки.

- Внимательно выбирайте причину для подачи. Значение 4 (другое) предполагает, что ИП закрывает только отдельные конкретные виды деятельности, оставляя другие на ЕНВД.

- Все ФИО (ИП и его представителя, если таковой есть) указываются в именительном падеже.

- Если форму подает не предприниматель, а уполномоченное лицо, необходимо указывать контактные данные этого лица и наименование документа, которое позволяет представлять ИП.

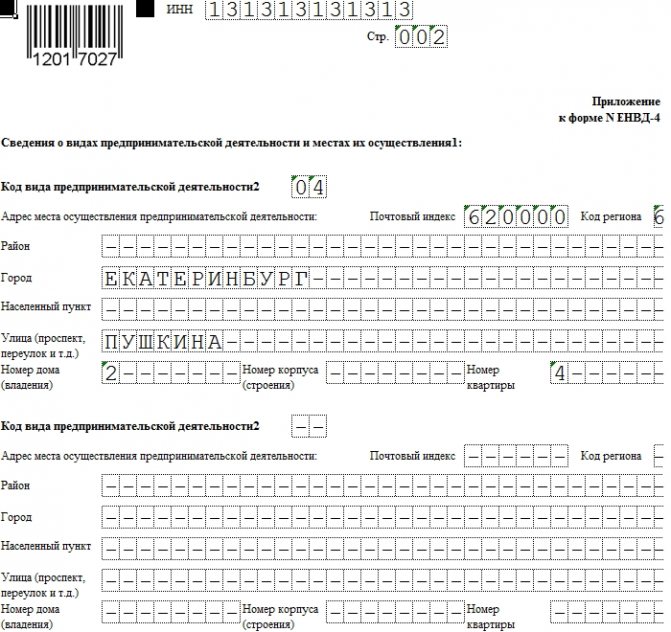

- В приложении указываем все виды деятельности. Если таковых больше трех, распечатываем больше приложений и на титульной странице (в графе “Приложение к заявлению составлено на… страницах”).

- Коды видов деятельности можно взять тут. Стоит помнить, что они не соответствуют ОКВЭД.

В примере у нас указан один вид, во всех других на бланке пустые ячейки заполняем прочерками, как показано на примере.