- Состав новой 6-НДФЛ

- Нулевой 6-НДФЛ для ИП без работников (нужно ли сдавать)

- Как избежать ошибочной блокировки счета (уведомление об отсутствии обязанности сдавать 6-НДФЛ)

- Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

- Где можно взять программу проверки готовых отчетов

- Данные в Разделе 1 отчета 6-НДФЛ

- Подведем итоги

- Данные в Разделе 2 отчета 6-НДФЛ

- Как добавить несколько разделов 1 и 2

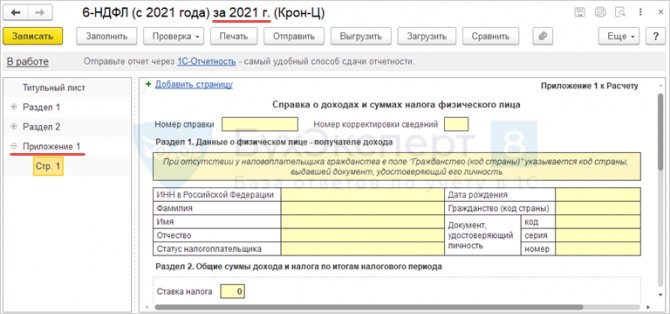

- Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

- Особенности за заполнения 6-НДФЛ предпринимателем

- Способы сдачи формы 6-НДФЛ

- Расчет 6-НДФЛ по обособленным подразделениям

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульный лист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ).

- Приложение №1. Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ.

Рассмотрим подробнее новые правила заполнения 6-НДФЛ.

Нулевой 6-НДФЛ для ИП без работников (нужно ли сдавать)

С ходу ответим на вопрос по поводу пустого отчета 6-НДФЛ для ИП без работников – действующее налоговое законодательство не предусматривает необходимости присылать в ИФНС пустой 6-НДФЛ, и не существует понятия “нулевого отчета 6-НДФЛ”

. Связано это с желанием государственных органов работать с как можно меньшим количеством отчетов, чтобы ускорить процесс проверки отчетности. А “пустые” отчеты, не имеющие смысла как таковые, только нагружали бы ИФНС “лишней бумажной работой”.

Но здесь все же следует учесть один момент, связанный с несовершенством работы российской налоговой службы. Дело в том, что за несвоевременную сдачу 6-НДФЛ предусмотрен штраф, и ИФНС имеет право заблокировать расчетный счет предпринимателя. А поскольку сотрудники налоговой не знают наверняка, забыл ИП сдать отчет, или у него нет такой обязанности, есть вероятность того, что предприниматель обнаружит, что его счет заблокирован

– пусть и безосновательно, но хлопоты по разблокировке счета опять-таки лягут на налогоплательщика.

Как избежать ошибочной блокировки счета (уведомление об отсутствии обязанности сдавать 6-НДФЛ)

Чтобы избежать ошибочной блокировки расчетного счета со стороны ИФНС, предпринимателю следует предпринять некоторые меры. Это куда проще, чем разбираться с инспекторами по поводу блокировки банковского счета. Все, что потребуется сделать – написать ИФНС письмо с уведомлением об отсутствии обязанности по формированию отчета 6-НДФЛ.

Унифицированной формы отчета не установлено, его можно составить в произвольной форме, не забыв указать:

- номер отделения ИФНС, ФИО руководителя ИФНС;

- личные данные отправителя (ФИО, ИНН, КПП для компаний, адрес);

- номер письма в учете (если официальная корреспонденция нумеруется);

- ссылку на законодательный акт, регламентирующий конкретную ситуацию;

- основания для отказа от подачи 6-НДФЛ;

- подпись, дату составления письма.

Образец письма представлен ниже (его использование вполне допустимо, поскольку оно включает все необходимые сведения):

Уведомление об отсутствии обязанности сдавать 6-НДФЛ

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

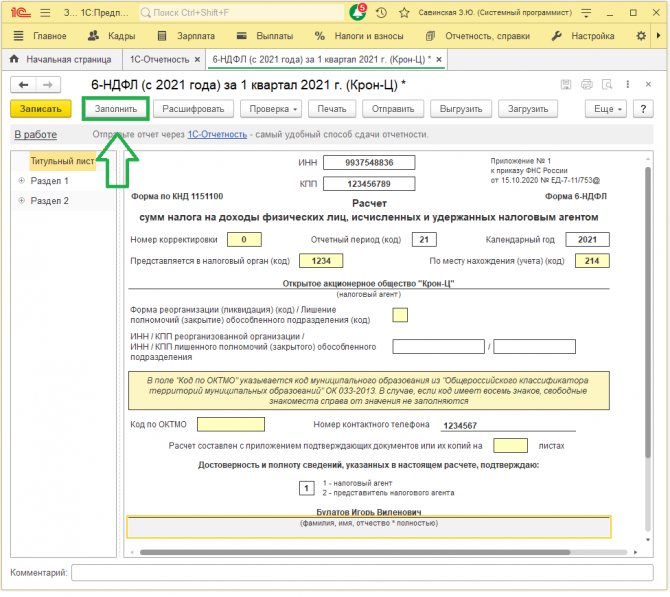

Новая форма 6-НДФЛ, применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности (Отчетность, справки) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

Где можно взять программу проверки готовых отчетов

Проверочную программу для получившегося 6-НДФЛ можно найти на сайте Главного научного инновационного внедренческого центра (ГНИВЦ) при Правительстве РФ и ФНС России. Сайт так и называется — gnivc.ru, а программа носит название Tester. Кстати, там же можно найти и свежую версию программы «Налогоплательщик ЮЛ».

При создании отчета в программах частных разработчиков отчет, как правило, можно там же и проверить встроенными в продукт средствами.

При отправке готовых отчетов по электронным каналам связи программа также выполнит проверку по основным критериям.

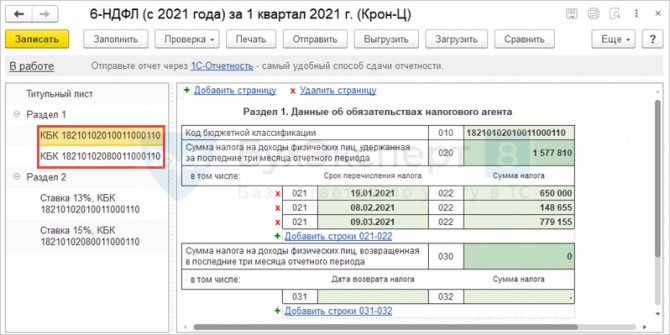

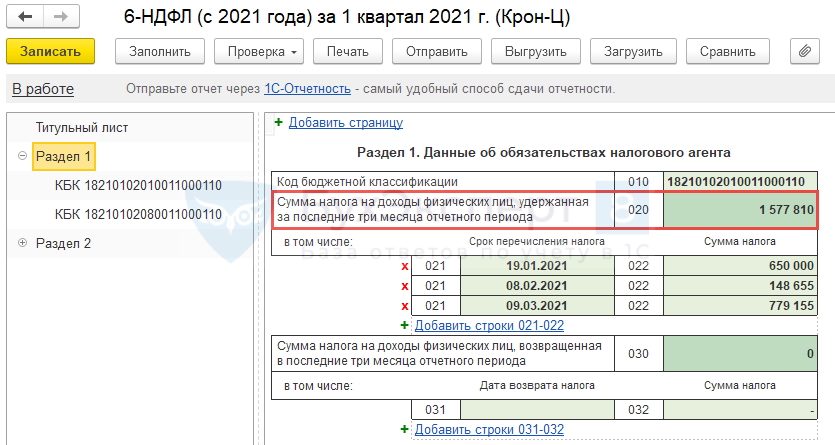

Данные в Разделе 1 отчета 6-НДФЛ

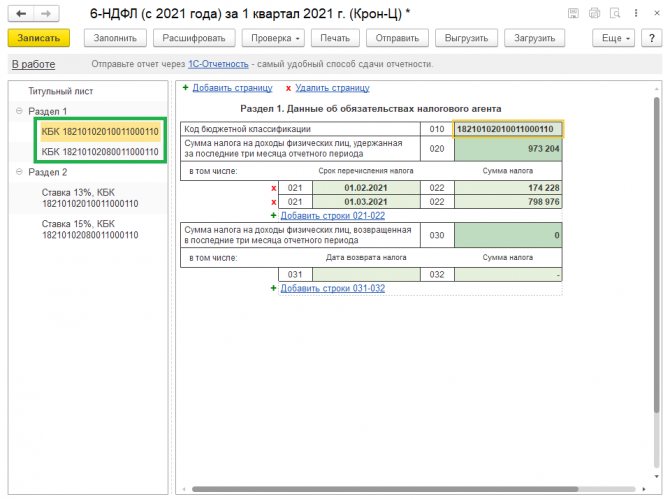

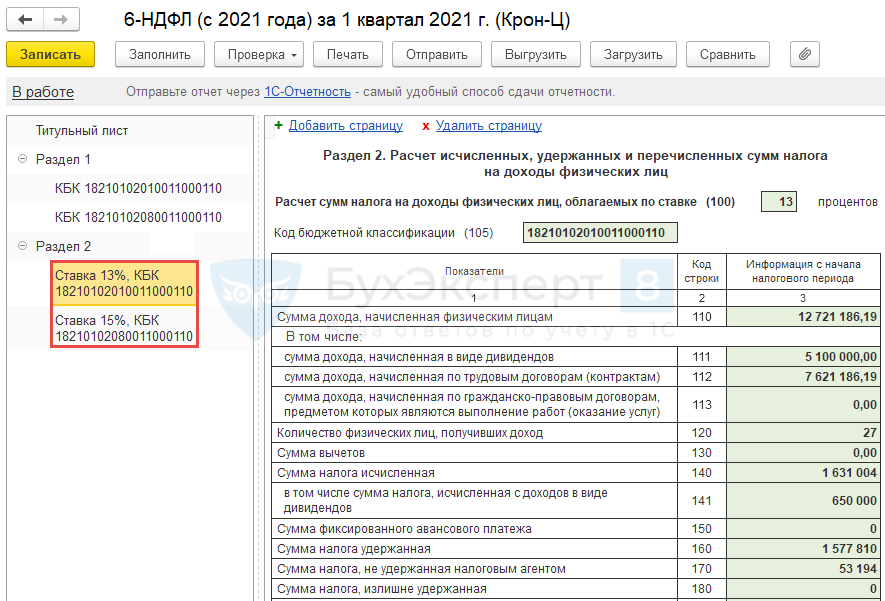

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

КБК по НДФЛ в отчете 6-НДФЛ (с 2021 года)

Рассмотрим заполнение некоторых полей.

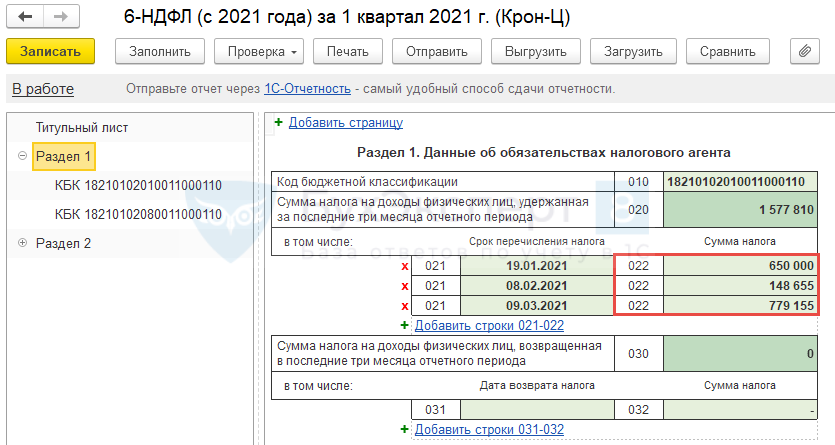

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

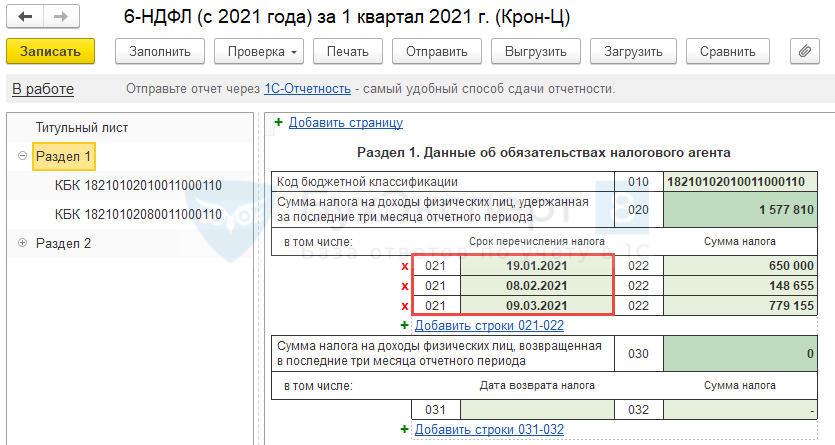

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

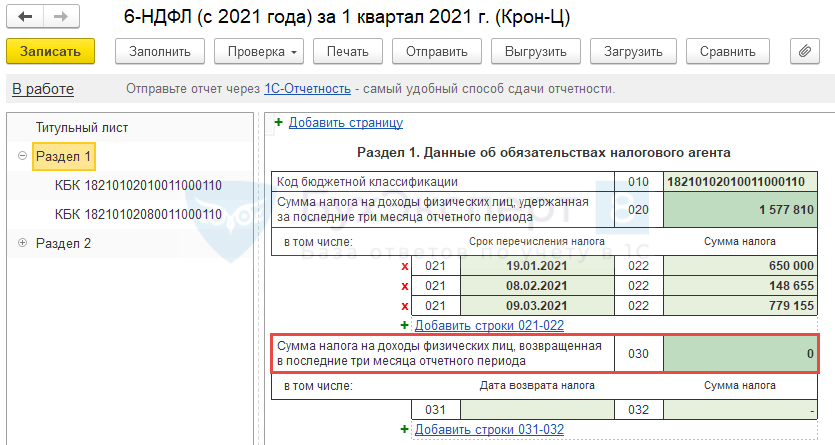

В форме 6-НДФЛ, применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

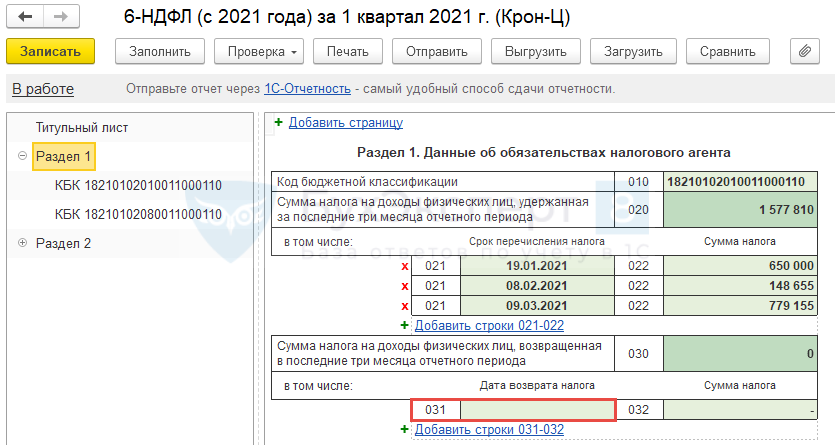

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В текущих версиях ЗУП 3 для 031 строки реализовано ее автозаполнение, однако существует ошибка, препятствующая корректному заполнению данных — Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3.

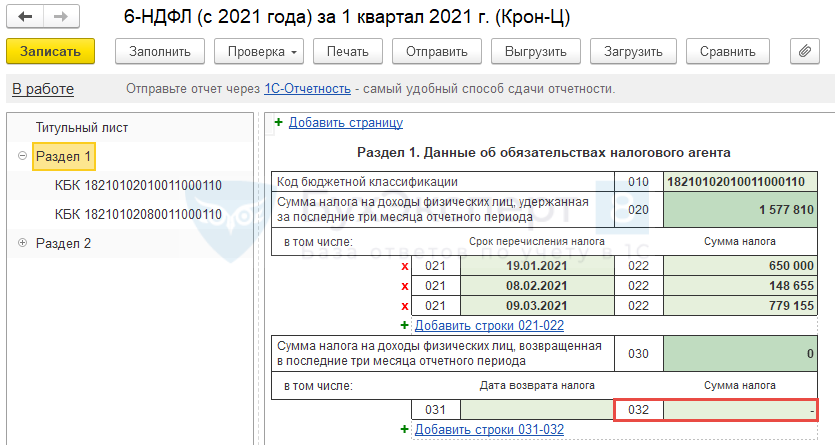

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

Подробнее см. — Раздел 1 отчета 6-НДФЛ — порядок заполнения и контрольные соотношения

Подведем итоги

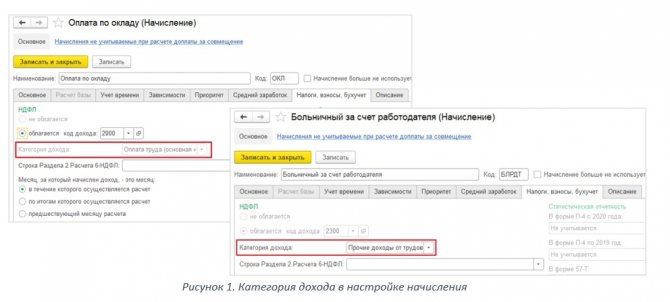

6-НДФЛ в 1С:ЗУП в большинстве случаев заполняется корректно согласно законодательству. При любых отклонениях от ожидаемого результата необходимо помнить о порядке предоставления вычетов и категориях дохода, а также своевременно и корректно заполнять ведомости на выплату зарплаты.

Ниже в таблице представлены особенности основных категорий дохода в качестве шпаргалки.

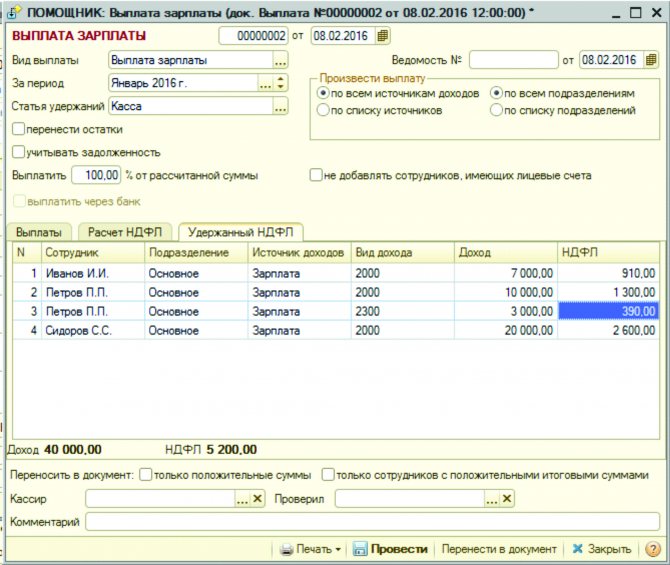

Категория дохода Оплата труда Прочие доходы от трудовой деятельности Прочие доходы Примеры начислений Оплата по окладу, Оплата по часовому тарифу, Сдельный заработок, Командировка, Ежемесячная премия, Районный коэффициент Отпуск основной, Больничный за счет работодателя, Компенсация отпуска (Отпуск основной), Разовая премия, Дополнительный учебный отпуск (оплачиваемый) Материальная помощь, Материальная помощь при рождении ребенка, Аренда автотранспорта, Доходы по лицензионным договорам Дата получения дохода Последний день месяца начисления дохода Фактическая дата выплаты дохода Фактическая дата выплаты дохода Срок уплаты НДФЛ с дохода Не позднее следующего дня выплаты дохода Последний день месяца выплаты дохода Не позднее следующего дня выплаты дохода Применение вычетов Вычет за текущий месяц применяется в месяце начисления дохода вне зависимости от даты выплаты. При начислении дохода следует учитывать плановую дату выплаты дохода. Будет применяться вычет за текущий период и месяц, который входит в плановую дату выплаты дохода, при условии, что это первый доход месяца. Пример Начислена зарплата за январь 31.01.2021 в размере 20000 руб., выплата — 10.02.2021.

Категория дохода — оплата труда,

Дата получения дохода 31.01.2021,

сумма НДФЛ — 2600 руб.

срок уплаты — 11.02.2021.

Начислены отпускные в размере 10100 руб. 22.02.2021, выплата — 24.02.2021.

Категория дохода — Прочие доходы от трудовой деятельности,

Дата получения дохода — 24.02.2021,

Сумма НДФЛ — 1313 руб.,

срок уплаты — 01.03.2021 (последний день месяца — выходной).

Начислена материальная помощь 26.02.2021 в размере 5000 руб., выплата — 01.03.2021.

Категория дохода — Прочие доходы,

Дата получения дохода — 01.03.2021,

Сумма НДФЛ — 130 руб. (вычет 4000 руб.),

срок уплаты — 02.03.2021.

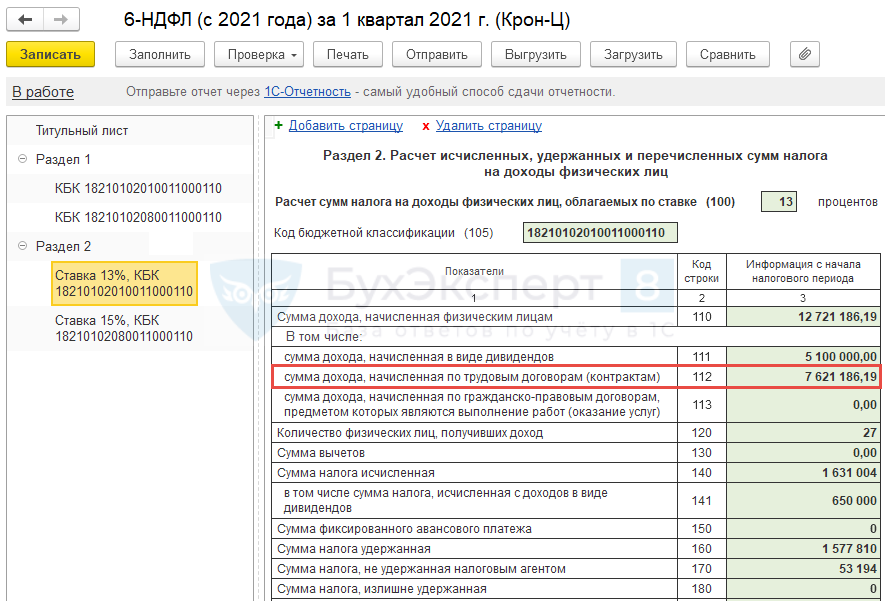

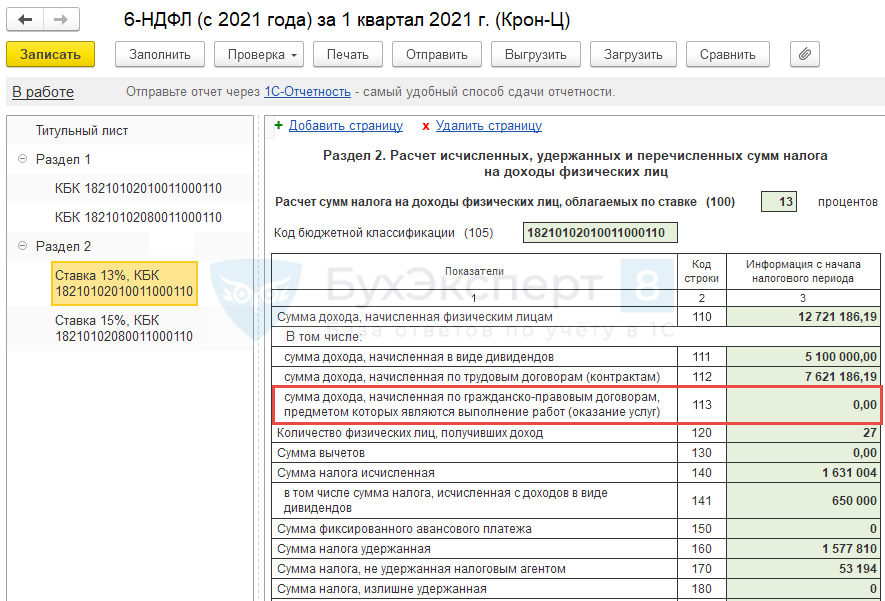

Данные в Разделе 2 отчета 6-НДФЛ

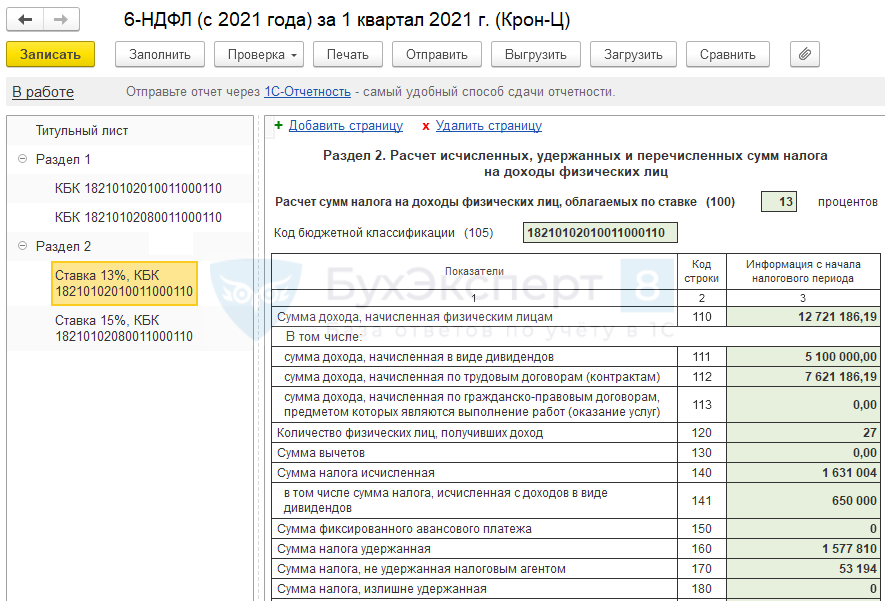

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК.

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

Здесь из нового — это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам (строка 112).

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) (строка 113).

Подробнее о заполнении Раздела 2:

- Раздел 2 отчета 6-НДФЛ- порядок заполнения 110-113 и контрольные соотношения

- Настройки в ЗУП 3, при которых доходы попадают в 112 и 113 строки раздела 2 отчета 6-НДФЛ (с 2021 года)

- Раздел 2 отчета 6-НДФЛ — порядок заполнения строк 120-180

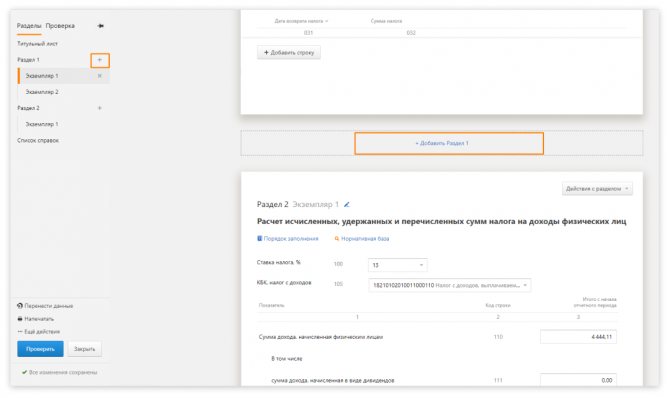

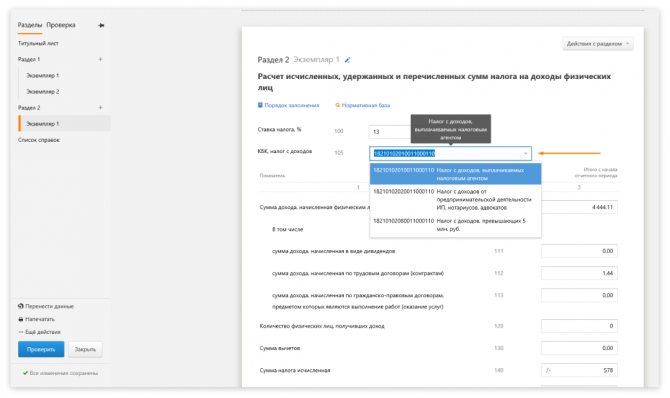

Как добавить несколько разделов 1 и 2

С первого квартала 2021 года разделы 1 и 2 расчета 6-НДФЛ заполняются отдельно по каждой налоговой ставке, применяемой в отчетном периоде, если налог перечисляется на разные КБК. Так, если в организации есть работник, доход которого превысил 5 млн рублей, то сумма сверх этого предела облагается НДФЛ по ставке 15% (подробнее см. «Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году»). Соответственно, бухгалтеру нужно дважды заполнить разделы 1 и 2: для ставки 13% и для ставки 15%.

Чтобы добавить новый экземпляр раздела, нужно нажать на кнопку после текущего раздела или использовать функционал в левом меню формы. Если ячейки нужно очистить, то «Контур.Экстерн» сделает это только на выбранном листе — при этом данные в остальной форме не исчезнут, как раньше. Если новый раздел не потребуется, его можно удалить.

Для каждой налоговой ставки нужно указывать свой КБК. Чтобы быстро заполнить эти строки, достаточно выбрать необходимое значение из справочника.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 автозаполнение Приложения №1 с превышения и при реорганизации (ликвидации) организации, закрытия обособки пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ.

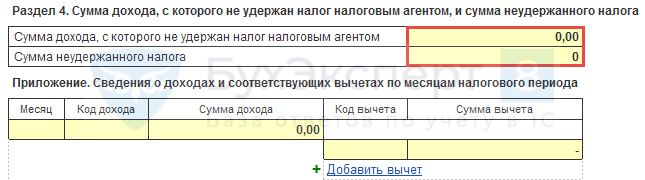

В Справке добавлен Раздел 4, где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

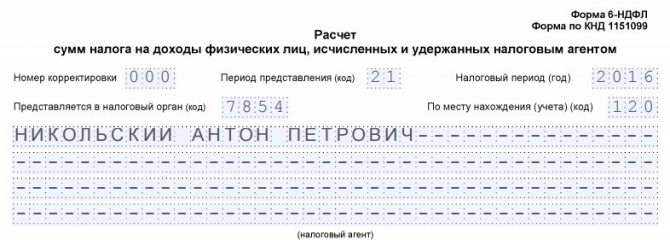

Особенности за заполнения 6-НДФЛ предпринимателем

Если предпринимателю нужно сформировать и сдать в ИНФС расчет 6-НДФЛ, то следует учитывать некоторые особенности его заполнения. В частности, если расчет представляется по месту жительства ИП, то в графе «Представляется в налоговый орган (код)» проставьте код 120. Если же 6-НДФЛ подается по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения, то отмечается код 320. В строке «Налоговый агент» предпринимателю следует указывать полное имя, без сокращений.

Способы сдачи формы 6-НДФЛ

Если налоговый агент находится в трудовых отношениях с 1-10 физлицами, то форму 6-НДФЛ можно передавать в налоговую на бумажном носителе. Этот порядок действует согласно п. 2 ст. 23 НК РФ. Отчёт подаётся на бланке, заполненном от руки или напечатанном на принтере.

Остальные агенты сдают отчёт в электронном формате через интернет. Подача возможна через собственный аккаунт на сайте оператора ЭДО.

Важно! Налоговые агенты с числом сотрудников до 10 могут подавать отчётность и в бумажной, и в электронной форме. Если сотрудников больше 10 — форма отчёта исключительно электронная!

Расчет 6-НДФЛ по обособленным подразделениям

Организации, в состав которых входят обособленные подразделения (ОП), ставят на учет в налоговых инспекциях по месту нахождения каждой «обособки» (п. 1 ст. 83 НК РФ). В этом случае перечислять НДФЛ и представлять расчет 6-НДФЛ нужно по месту учета каждого такого ОП.

В общем случае количество расчетов 6-НДФЛ должно быть равно количеству «обособок» плюс 1.

Если головная фирма расположена в одном муниципалитете, а ее «обособленцы» – в другом, то компания может выбрать одну инспекцию в муниципальном образовании, куда будет сдавать отчетность по всем ОП.

С 1 января 2021 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок». Для этого компания должна уведомить о своем выборе ИФНС, через которую будет платить НДФЛ, а также сдавать отчетность – расчеты 6-НДФЛ и справки 2-НДФЛ.