- База налогообложения

- Почему возникают сложности

- Особые условия

- Как платить налоги на УСН

- Комментарии: 2

- Жилая недвижимость

- Налог на имущество у ИП на УСН

- Как доказать, что имущество используется в деятельности ИП

- Как разобраться с кадастровой стоимостью

- Кто должен уплачивать налог в 2021 – 2021 годах

- Как рассчитать сумму к уплате

- От чего зависит сумма налога

- Бухгалтерский учет

База налогообложения

Обязанность платить имущественный сбор организациям, применяющим упрощенную систему налогообложения, была вменена Федеральным законом № 52-ФЗ от 02.04.2014. Он внес поправки в абзац первый п. 2 статьи 346.11 Налогового кодекса РФ, по которым налог на имущество организаций при УСН введен в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

При этом кадастровая стоимость определяется по состоянию на 1 января текущего года (если на 1 января таких данных не было, то и сбор платить не нужно). Таким образом, базой налогообложения являются все виды недвижимости, имеющие кадастровую стоимость на начало налогового периода и принадлежащие организации.

Что относится к такой собственности:

- Торговые и деловые центры, помещения в них.

- Офисные и торговые помещения.

- Рестораны, кафе, столовые — объекты общественного питания.

- Строения бытового обслуживания.

- Жилые дома и помещения, о них расскажем отдельно.

Почему возникают сложности

ИП — это обычный человек, который сказал государству о том, что занимается бизнесом. Закон не делит его имущество на две части: для предпринимательства и личной жизни. Всё, что есть у простого парня Дениса, есть и у ИП Емельянова Дениса Александровича.

Отсюда и начинаются сложности. Имущество — общее, а обязанности у ИП и обычного человека — разные. Денис платит УСН как предприниматель и НДФЛ как простой парень. Чтобы посчитать налоги без ошибок, нужно правильно определить статус имущества.

Особые условия

Но это не все условия налогообложения. Обязательно выполнение следующих требований:

- Здание, строение, сооружение или помещения в них должны принадлежать организации-налогоплательщику на праве собственности или праве хозяйственного ведения.

- Недвижимость должна учитываться на балансе организации в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»).

- Земельный участок под недвижимостью имеет определенный вид разрешенного использования: для размещения торговых единиц, общественного питания и (или) бытового обслуживания; для размещения офисных зданий делового, административного и коммерческого назначения.

- Более 20% недвижимости, по данным ЕГРН, предназначено для использования в указанных целях. Например, для размещения торговых площадок. Важно подтвердить и фактическое использование объекта по указанным целям в заявленном объеме — не ниже 20%.

- Недвижимость включена в перечень имущества, в отношении которого налоговая база определяется как кадастровая стоимость.

Перечень из последнего пункта определяет субъект РФ (по месту нахождения недвижимости), его публикуют на официальном сайте этого субъекта РФ. Узнать кадастровую стоимость можно, получив в Росреестре выписку о кадастровой стоимости объекта, в соответствии со статьей 63 закона № 218-ФЗ.

Если все условия выполнены, надо платить налог на имущество при упрощенке. Если какое-либо условие не выполнено или кадастровая стоимость не определена, налоговые обязательства за этот год не возникают.

Минфин России в письме от 11.03.2016 № 07-01-09/13596 напоминал, что имущественный сбор, исходя из балансовой стоимости объектов, упрощенцы по-прежнему не платят. Там же указано, платить или нет налог на имущество ИП на УСН в 2021 году — у предпринимателей нет этой обязанности, за одним исключением, о котором пойдет речь далее.

Как платить налоги на УСН

Чтобы не платить большие штрафы, используйте готовое решение от КонсультантПлюс. Эксперты разобрали все нюансы по налогам на УСН: что, как и когда платить. По ссылке ниже доступ бесплатный.

Комментарии: 2

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Людмила

25.03.2021 в 14:05 При заполнении заявления о предоставлении налоговой льготы по налогу на имущество за 2021 ИП лист 2 . по договору аренды нежилого имущества склада , основным документом является договор аренды Срок договора с 01.01.2020 по 25.12.2020 Вопрос буду ли я платить налог на имущество за срок 26.12 по 31.12.2020г

Ответить ↓ Анна Попович

26.03.2021 в 20:01Уважаемая Людмила, при расчете налога учитывается период аренды. Порядок исчисления необходимо уточнить в территориальном подразделении ФНС.

Ответить ↓

Жилая недвижимость

Платится ли налог на имущество при УСН с жилых домов и помещений? Жилая недвижимость признается объектом налогообложения. Но в отношении таких объектов предусмотрены исключительные правила.

Жилой объект признают налогооблагаемым, если он не числится в организации как основное средство. То есть жилая недвижимость налогооблагаемая, если учитывается в балансе организации на счетах:

- 08 «Вложения во внеоборотные активы»;

- 41 «Товары»;

- 43 «Готовая продукция».

В отношении таких объектов налог на имущество при УСН «Доходы минус расходы» для ООО в 2021 году рассчитывается по кадастровой стоимости (письма Минфина России от 19.05.2017 № 03-05-05-01/30753, от 25.01.2019 № 03-05-05-01/4064).

ВАЖНО!

Если жилая недвижимость учитывается в или 03 «Доходные вложения в материальные ценности», то налогооблагаемым объектом она не признается (письмо Минфина России от 22.12.2017 № 03-05-05-01/86054).

Налог на имущество у ИП на УСН

В силу статьи 346.11 НК РФ, применение индивидуальными предпринимателями УСН предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности. Существует исключение. Как узнать, надо ли платить налог на имущество по кадастровой стоимости ИП — выяснить, включена ли принадлежащая ему недвижимость в перечень административно-деловых и торговых центров, утвержденный субъектом РФ в соответствии с пунктом 7 статьи 378.2 НК РФ. Если да, то платить налог придется.

Особенности исчисления и уплаты для ИП регулирует глава 32 «Налог на имущество физических лиц» Налогового кодекса РФ, введенная Федеральным законом от 04.10.2014 № 284-ФЗ. В статье 400 НК РФ сказано, что плательщиками налога на имущество физических лиц признаются все граждане, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Это в равной степени относится к индивидуальным предпринимателям.

Основные правила, которых ИП должны придерживаться при исчислении суммы к уплате, выглядят так:

- В силу статьи 405 НК РФ, налоговым периодом признается календарный год.

- По нормам статьи 408 НК РФ, сумму к уплате исчисляет ИФНС по истечении налогового периода. Такая сумма определяется налоговиками отдельно по каждому объекту налогообложения.

- Заплатить налог на имущество индивидуальных предпринимателей при УСН необходимо не позднее 1 октября года, следующего за истекшим налоговым периодом, об этом сказано в статье 409 НК РФ.

- Исчислить сумму и заплатить нужно по месту нахождения собственности. Например, если ИП зарегистрирован в одном регионе, а недвижимость в другом, оплата осуществляется по ее месту нахождения.

Теперь мы знаем, что ИП сами не рассчитывают сумму к уплате и не отчитываются перед ИФНС. Налоговое уведомление ему пришлет сам орган ФНС по месту нахождения объекта недвижимости. Также ИП не осуществляет никаких авансовых платежей. Но у ИП, как и у юрлица, возникают вопросы, связанные с кадастровой стоимостью.

Как доказать, что имущество используется в деятельности ИП

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

Как разобраться с кадастровой стоимостью

Организация или ИП на УСН выяснили, что обязаны уплачивать налог с кадастровой стоимости. Как это сделать практически? В первую очередь, на основании ст. 378.2, налоговой базой в субъекте, в котором фирма зарегистрирована в качестве налогоплательщика, должна быть установлена кадастровая стоимость объектов недвижимого имущества. Выяснить ее легко на сайте Росреестра.

При возникновении разногласий по результатам оценки стоимость объекта можно оспорить в судебном или внесудебном порядке. Во втором случае следует обратиться с заявлением в течение шести месяцев со дня внесения объекта в кадастровый реестр, в специальную комиссию, занимающуюся этим вопросом. Для этого необходимы веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке. Также потребуется приложить необходимые документы:

- кадастровый паспорт;

- документы о праве собственности на спорный объект недвижимости, заверенные у нотариуса;

- документы, на основании которых вы заявляете о необъективности кадастровой оценки;

- заключение эксперта, состоящего в СРО, об оценке рыночной стоимости объекта.

Если после обращения кадастровая стоимость изменилась, то сумму к уплате пересчитывают с начала периода, даже если решение было вынесено в декабре.

Кто должен уплачивать налог в 2021 – 2021 годах

При каких условиях организация или ИП на УСН должны уплачивать имущественный налог? Они таковы:

- в субъекте РФ утверждены результаты кадастровой оценки объектов недвижимости, перечисленных в п. 1 ст. 378.2 НК РФ;

- субъектом принят закон о налоге на имущество, устанавливающий особенности определения налоговой базы по нему.

Таким образом, «упрощенцы» обязаны уплатить налог на имущество при соблюдении следующих условий:

Читайте также: Порядок составления бухгалтерского баланса (пример)

- У них имеются здания, в котором помещения используются для размещения офисов, торговли различными товарами и оказания услуг. См. также «Упрощенцам нужно платить налог на имущество с помещений в здании, даже если само здание в кадастровом перечне не упомянуто».

- Региональной властью утверждена кадастровая оценка имущества, перечисленного в п. 1 ст. 378.2 НК РФ.

- Законодателями региона, где находится это имущество, принят закон, устанавливающий правила начисления и уплаты налога по недвижимости, оцененной по кадастровой стоимости.

- На начало года определена кадастровая стоимость объектов.

Как узнать кадастровую стоимость имущества, читайте здесь.

У фирмы недвижимость должна быть отражена по счетам 01 или 03. Узнать, входит ли ваше имущество в кадастровый перечень, можно, затребовав этот список в налоговой инспекции. Можно также уточнить данные по недвижимости в Росреестре региона, отправив туда запрос на получение выписки из кадастра о стоимости здания.

В ряде регионов перечни кадастровой недвижимости были утверждены еще в 2013 году. Эти же перечни действуют в 2020–2021 годах и будут применяться в последующие периоды с внесением в них необходимых дополнений. Если недвижимость попала в данный список, она останется там навсегда.

Если 20% здания используется под офисы или в коммерческих целях, то его считают административно-деловым центром, признаваемым объектом обложения налогом (п. 3 ст. 378.2 НК РФ).

Налогоплательщикам, обязанным платить налог по зданию, попавшему в кадастровый перечень, разрешено оспорить факт внесения этого объекта в перечень в суде, если они посчитают, что помещение включено туда ошибочно (п. 15 ст. 378.2 НК РФ).

Как рассчитать сумму к уплате

Так как имущественный сбор — это региональный налог, то все поправки законодательства федерального уровня утверждаются местными властями. Это касается и ставок, и самой обязанности по уплате. Налоговой базой всегда является кадастровая стоимость объекта недвижимости. Если таких объектов несколько, то и расчет необходимо произвести по каждому из них. Ставку сбора определяют власти субъекта РФ. НК РФ только определяет максимальные ставки от 0,1% до 2%, в зависимости от типа объекта. Льгота по налогу на имущество для ИП на УСН по регионам устанавливается нормативно-правовыми актами, принимаемыми местными властями. Налоговым кодексом им предоставлены такие полномочия.

У юрлиц возникает обязанность вносить каждый квартал авансовые взносы. Порядок их исчисления определен статьей 382 НК РФ: сумма авансового платежа исчисляется раз в квартал как 1/4 кадастровой стоимости недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Если определена кадастровая стоимость всего здания или строения, а плательщику принадлежит лишь его часть, налоговая база рассчитывается пропорционально площади.

Сроки, в которые необходимо перечислять сбор в бюджет и сдавать отчетность, устанавливают органы местной власти.

От чего зависит сумма налога

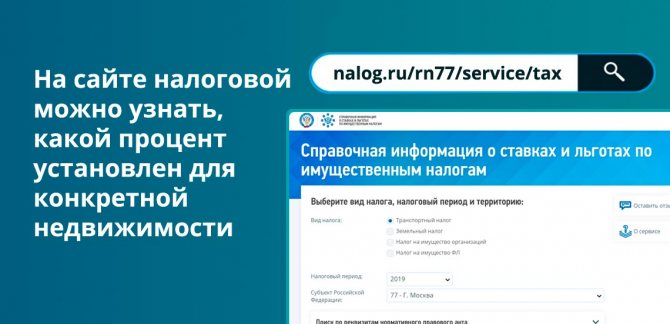

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2021 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2021 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2021 год:

Вид объекта, кадастровая стоимость и месторасположениеПроцентная ставкаЖилье ценой до 2 млн рублей0,10Жилье от 2 млн до 5 млн рублей0,15Недостроенный жилой дом0,15Жилые дома ценой больше 5 млн рублей0,20Хозпостройки нежилые до 50 кв. м.0,15Жилые комплексы, гаражи, машино-места0,15Объекты, кадастровая стоимость которых превышает 300 млн рублей2,00Прочие объекты0,50

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2021 года на оплату налога за 2021 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Бухгалтерский учет

Организации на УСН обязаны вести бухгалтерский учет, и им необходимо отражать в нем все операции по налогообложению. Для отражения начисленных сумм налога на имущество в бухгалтерском учете руководствуйтесь общими нормами признания расходов. Так, в ПБУ 10/99 все расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Все расходы, отличные от расходов по обычным видам деятельности, признаются прочими. Исчисленные суммы относятся к расходам по обычным видам деятельности. Об этом предупреждает Минфин в письме № 03-05-05-01/16.

Для осуществления бухгалтерских проводок используется инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н. В ней сказано, что проводки в бухучете по налогу на имущество отражаются записью по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 68 «Расчеты по налогам и сборам». Выглядит проводка так:

- Дебет 26, 44 Кредит 68 — начислено;

- Дебет 68 Кредит 51 — перечислено.