- Зачем хранить бухгалтерские документы

- Срок хранения электронных документов и какие сложности при этом могут возникнуть?

- Что важнее — перечень или закон № 402-ФЗ

- Э-документы с длительным сроком хранения: что с ними делать?

- Разбираемся со сроками на примере

- Таблица «Сроки хранения бухгалтерских документов в организации»

- Сроки хранения кадровых документов

- Нюансы учета сроков хранения бухгалтерской документации

- Сроки хранения и проверка юридической силы

- Иные случаи увеличения срока хранения первички

- Итоги

- Важные моменты

Зачем хранить бухгалтерские документы

Любой бухгалтер знает, что каждый документ, оформленный в компании или полученный от контрагентов, имеет свою ценность и должен быть сохранен. На основании сведений, содержащихся в первичных документах, ведется бухучет и составляется бухотчетность. Проверка данных бухучета и бухотчетности всеми контролирующими инстанциями осуществляется по первичным документам.

Вся бухгалтерская первичка и отчетность должны храниться в течение законодательно определенных сроков.

Сроки хранения бухгалтерских документов регламентированы законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и утвержденным перечнем сроков хранения.

О том, на какие группы делятся документы, возникающие в деятельности организации, и какими могут быть сроки их хранения, читайте в статье «Основные сроки хранения документов в организации (архив)».

Срок хранения электронных документов и какие сложности при этом могут возникнуть?

Требования законодательства по организации хранения электронных документов хозяйствующими субъектами, действительно, в целом, установлены те же самые, что приняты в отношении традиционных бумажных документов. К числу таких требований относится соблюдение сроков хранения документов.

В самом общем случае типичные документы организации (договоры, накладные, платежки, регистры бухучета) хранятся 5 лет. Счета-фактуры (как и книги покупки и продаж) — 4 года. Некоторые документы — например, приказы по основной деятельности и бухгалтерская отчетность, должны храниться до тех пор, пока хозяйствующий субъект осуществляет деятельность (не закрылся).

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 16 ПО РОСТОВСКОЙ ОБЛАСТИ

В отношении отдельных документов законодательством (основной нормативный акт здесь — приказ Минкультуры России от 25.08.2010 № 558 (ССЫЛКА), в юрисдикции которого находятся в том числе и частные организации) могут быть установлены очень длительные сроки хранения — например, 75 лет должны храниться личные карточки сотрудников. И в отношении электронных документов (электронных версий бумажных документов с соответствующими сроками хранения) они также действуют.

Законодатель, в свою очередь, не ограничивает хозяйствующий субъект в выборе способов хранения электронного документа — при условии, что оно будет соответствовать действующим нормам закона. Основной нормативный акт, в котором содержатся правила оборота электронных документов — приказ Минкультуры от 31.03.2015 № 526 — ССЫЛКА (его юрисдикция, как и в случае с приказом № 558, также распространяется на частные организации). Однако, эти нормы очень общие, поверхностные. По сути, обязательства хозяйствующего субъекта, который использует электронные документы, сводятся к решению трех основных задач:

- использования, как минимум, двух экземпляров документа — которые должны быть размещены на разных физических носителях;

- применения технических и программных средств, которые приспособлены для чтения, копирования или перезаписи документа (его экземпляров), а также для контроля их состояния;

- обеспечения надежного режима хранения документов — так, чтобы они не были утрачены, несанкционированным образом распространены, уничтожены или искажены.

Важно также, чтобы выбранные предприятием способы размещения электронного документа не нарушали требований законодательства, связанного с обеспечением защиты данных. Прежде всего — Закона № 152-ФЗ «О персональных данных». То есть, на практике носители должны быть такими, чтобы к файлам не было постороннего доступа.

Документ (одна из его копий) может быть размещен на носителе внутри предприятия (на сервере, диске) или же загружен в облако (например, оператора ЭДО). Второй способ становится все более популярным — но в то же время его применение характеризуется рядом ощутимых рисков.

Оператор электронного документооборота отвечает за отправку и получение документов в электронном виде, подписанных ЭЦП, но не за их хранение! Если у вас не заключено отдельное соглашение с оператором ЭДО на хранение электронных документов (ведение архива) в виде дополнительной опции, то и предъявить претензии в случае утраты ранее полученных (отправленных) электронных документов не сможете!

Главный риск — отсутствие четко прописанных в законодательстве механизмов ответственности оператора ЭДО за сохранность документов, размещенных на его серверах. В значительной степени данный риск обусловлен тем фактом, что в законодательстве, имеющем отношение к использованию документов, в ряде случаев напрямую говорится о том, что за сохранность документов несет ответственность именно их владелец. Так, в Законе № 402-ФЗ «О бухгалтерском учете» прямо сказано, что обеспечение безопасных условий хранения бухгалтерских документов — задача хозяйствующего субъекта. Предполагается, что оператор ЭДО лишь осуществляет передачу данных в случаях и в порядке, предусмотренных законом или договором — но не их хранение.

В ряде сценариев, безусловно, возможно заключение между хозяйствующим субъектом и оператором ЭДО отдельного (как правило, платного и недешевого) соглашения на оказание услуги по хранению документов. И в этом соглашении прописывается ответственность исполнителя за те или иные ошибки (недоработки) в организации их хранения. Но к числу таких ошибок относятся те, что носят, главным образом, «технический» характер. Примеры подобных ошибок (недоработок):

- ненадлежащий контроль над техническим состоянием серверов;

- неосуществление резервного копирования данных;

- игнорирование дублирования подачи электричества.

В то время как указанные «технические» ошибки для современных операторов можно считать редкостью. Но даже и они, как показывает практика, могут допускать недочеты в работе. Которые могут привести к крайне неприятным последствиям для стороны, разместившей у оператора ЭДО документ — в сценарии, когда соответствующего дополнительного соглашения об ответственности оператора не заключено.

Видео — острые юридические вопросы хранения электронных документов:

За несанкционированный доступ к документам (собственно, данный риск правомерно считать основным) оператор ЭДО, как правило, не отвечает — и просто потому, что для этого нет подходящих юридических механизмов. Типичный сценарий — когда документ подписывается (с использованием действующей ЭЦП) уже уволенным работником (как вариант, в его собственных корыстных целях). Оператор — в соответствии с договором, разрешает провести обладателю ЭЦП юридически значимые действия (поскольку не знает и не может знать, что человек уволился), которые могут навредить организации, которая когда-то оформила на увольняемого ЭЦП. Возложить ответственность на оператора за последствия таких действий нельзя — в лучшем случае можно аннулировать подписанные документы (но на практике такое действие может быть запоздалым и потому бесполезным).

Собственно, ЭЦП может в принципе попасть не в те руки — и оператор также за это не отвечает (поскольку не может проконтролировать движение подписи).

Не менее важный нюанс — в том, что оператор как хозяйствующий субъект несет ответственность за допущенные нарушения только в пределах уставного капитала. Совершенно не исключен сценарий, при котором суммарный ущерб отдельным пользователям намного превысит величину данного капитала — и оператор попросту не сможет рассчитаться с пострадавшими контрагентами по финансовым причинам.

Также можно выделить ряд иных проблемных участков, которые могут наблюдаться при размещении электронных документов на облачных серверах операторов ЭДО:

- Отсутствие унификации файловых форматов в области юридически значимого ЭДО.

Бывает так, что требуемый документ, пусть и полностью защищенный от обозначенных факторов риска, попросту не получается открыть в силу отсутствия в непосредственном доступе нужных программ. В свою очередь, его переформатирование в самом общем случае приводит к утрате документом юридической силы — нужно переподписывать его (что не всегда возможно).

- Значительное превышение сроков хранения документов в сравнении со сроками действия сертификатов ЭЦП.

Если у сертификата закончился срок действия, то удостоверение его подлинности на момент подписания (когда сертификат действовал) потребует проведение большого объема дополнительной работы компетентными специалистами (скорее всего, опять же, за дополнительную плату) от оператора ЭДО. Им предстоит «вручную» выяснить — кто именно имел полномочия на подписания, и были ли соответствующие полномочия легально применены.

Читайте также: Основная информация о кодах категории застрахованных лиц

Существует технология подписания электронных документов, которая предполагает использование усовершенствованных квалифицированных ЭЦП — приспособленных не только к заверению документа, но и к включению в состав подписи штампа времени. Данный штамп удостоверяет тот факт, что на момент подписания документа использовался действующий сертификат.

Усовершенствованные квалифицированные подписи (УКЭП) разработаны как раз на тот случай, когда срок действия сертификата истек, документ еще хранится, но у того или иного заинтересованного лица возникла необходимость проверить законность подписания данного документа. Правда, здесь есть проблема: штамп считается действительным только в период действия сертификата. Однако, есть и способ ее решения — своевременное «перештампование» электронного документа по мере выпуска новых сертификатов (то есть, к моменту окончания действия текущего сертификата оформляется новый, а затем с помощью него сразу же «перештамповывается» документ).

Но, так или иначе, штамп — пусть и с истекшим сроком действия, будет удостоверять факт подлинности сертификата на момент подписания документа. Подобное действие, так или иначе, сыграет в пользу владельца документа, которому нужно доказать его подлинность.

Гарантом удостоверения подлинности самого штампа в данном случае выступает удостоверяющий центр — выдающий рассматриваемые квалифицированные ЭЦП. При необходимости, если нужно будет доказать подлинность электронного документа в суде, представитель УЦ может выступить одним из свидетелей — третьей стороной спора.

Практическое использование усовершенствованных ЭЦП можно осуществить в рамках пользования инфраструктурой многих ведущих операторов ЭДО — например, сервисов от Контура (ССЫЛКА). Применение таких УКЭП становится общераспространенным — в силу отсутствия реальных альтернатив (объединяющих в себе технологический и юридический инструментарий проверки подлинности электронных документов столь же эффективно). И потому можно ожидать все большей популяризации услуг по предоставлению усовершенствованных ЭЦП от ведущих российских операторов.

Но тот факт, что штамп все же имеет ограниченный срок действия, позволяет говорить лишь о частичном решении проблемы удостоверения подлинности электронных документов. Не исключено при этом скорое появление обновленных стандартов применения такого штампа, при котором «перештамповке» могут быть найдены альтернативы, не привносящие рисков ущемления прав участников электронного документооборота.

- Затруднения в практическом выполнении отдельных предписаний законодательства.

Так, например, государственные и муниципальные архивы должны — в соответствии с приказом № 526, принимать текстовые документы только в формате PDF. В свою очередь, конвертировать в такой формат исходные файлы Word или Excel может быть затруднительно. Кроме того, если исходный файл был подписан ЭЦП, то и «выходной» PDF-файл нужно переподписывать (иначе он не будет иметь юридической силы), на что, опять же, уйдет время.

Можно отметить, что приказ № 526 не содержит каких-либо отдельных требований к процедурам удостоверения подлинности документов (с помощью ЭЦП). Эти процедуры должны осуществляться в соответствии с общим законодательством, регулирующим применение электронных подписей — но его нормы не всегда учитывают специфику размещения документов, используемых конкретно во внутрикорпоративном документообороте.

Так или иначе, размещая документы у оператора ЭДО, компания рискует:

- остаться без этих документов вследствие технических сбоев у оператора (который может либо ничего не гарантировать на случай таких сбоев, либо гарантировать в соответствии с отдельным соглашением — но столкнуться со сложностями выполнения обязательств по данному соглашению);

- столкнуться с правовыми последствиями при несанкционированном доступе к документам (нелегальном использовании ЭЦП) — за который оператор, как правило, не отвечает в принципе;

- столкнуться с затруднениями при удостоверении подлинности электронных документов (правомерности их подписания).

Тем не менее, электронный документооборот приобретает все большую распространенность. И компаниям нужно искать механизмы его применения при сведении к минимуму обозначенных рисков. Рассмотрим, какими эти механизмы могут быть.

Что важнее — перечень или закон № 402-ФЗ

Сравнивая сроки хранения бухгалтерских документов, указанные в перечне и законе № 402-ФЗ, можно сделать следующие выводы:

- перечнем установлены разные сроки хранения в зависимости от вида и значимости документов, относящихся к разряду бухгалтерских;

- закон № 402-ФЗ предусматривает 5-летний период хранения бухдокументов, но не конкретизирует сроки по видам документации;

- в п. 1 ст. 29 закона № 402-ФЗ сказано, что в основе определения периодов хранения документации лежит перечень.

Таким образом, решая судьбу накладной, баланса или бухгалтерской справки, необходимо исходить в первую очередь из сроков, обозначенных в перечне. При этом период их хранения не может быть менее 5 лет.

Обратите внимание! Госдума внесла поправки в ст. 23 и 24 НК РФ, которые увеличиают сроки хранения налогоплательщиками и налоговыми агентами данных бухгалтерского и налогового учета и документов, связанных с расчетом и уплатой налогов. Сохранять их потребуется в течение 5 лет вместо четырех.

Срок хранения бухгалтерских документов, указанный в ст. 29 закона № 402-ФЗ, касается в том числе учетной политики и стандартов фирмы, включая документы, существующие в электронной форме. Последние также нельзя уничтожать в течение 5-летнего периода. Отсчет срока хранения начинается с года, следующего за годом их последнего использования (п. 2 ст. 29 закона № 402-ФЗ).

Читайте также: Ошибка в расчете по страховым взносам – Народный СоветникЪ

Э-документы с длительным сроком хранения: что с ними делать?

Отдельную сложность представляет собой практическое хранение электронных документов, которые — в соответствии с законодательством, должны размещаться в архивах очень долгое время. За 75 лет, в течение которых может потребоваться хранить документ, оператор ЭДО может, условно говоря, несколько раз открыться и закрыться (влиться в состав другой фирмы, а затем выйти из нее, всякий раз образуя новое юрлицо). Как быть при организации длительного хранения электронных документов с учетом возможной «нестабильности» оператора?

Пока что ответ на данный вопрос может быть один: если документ нужно хранить долго, то лучше обеспечить его размещение в архиве в бумажном виде. Такая рекомендация может быть обусловлена даже не тем, что у оператора ЭДО может поменяться статус, но и тем, что может значительно поменяться само законодательство — в то время как реагирование на такие перемены при уже осуществленных действиях по размещению документов с длительным сроком хранения в электронном виде может потребовать от предприятия значительных трудовых и финансовых затрат.

Разбираемся со сроками на примере

ООО «Ландшафтный дизайн», образованное несколько лет назад, стабильно закрепилось в своем сегменте рынка. Бухгалтерскую часть работы выполнял коллектив из 4 человек. За каждым специалистом были закреплены конкретные участки учета, а отчетностью и взаимодействием с контролерами занимался главбух.

За истекшие периоды работы бухгалтерии в шкафах и подсобных помещениях накопилось несчетное количество папок с документацией. Настало время с ними разобраться.

Большей частью первички были акты выполненных работ — на их основе регулярно определялась выручка фирмы, отражаемая в ее финансовой отчетности.

Об оформлении актов выполненных работ читайте в этой статье.

Значительные объемы бумажных залежей составляли накладные на приобретенные материалы, платежки, зарплатные ведомости и связанные с ними расчеты.

Отдельный стеллаж был полностью забит бухотчетностью, декларациями, отчетами в пенсионный фонд и соцстрах, а также статистическими формами.

Каждый бухгалтер составил по своему участку перечень дел с бухгалтерской документацией, а главбух систематизировал всю информацию в единой таблице, одну из граф которой посвятил нормативным срокам хранения документов, взятым из перечня.

Таблица «Сроки хранения бухгалтерских документов в организации»

Документ ООО «Ландшафтный дизайн» Срок хранения согласно перечню Акты выполненных работ по договорам по основной деятельности В течение 5 лет после окончания срока, на который заключен договор Договоры и дополнительные соглашения к ним В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня) Доверенности на получение денег и ТМЦ Не менее 5 лет после истечения срока действия доверенности или ее отзыва Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет)

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Реестр сведений о доходах физлиц Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет) Трудовые договоры и личные карточки работников Не менее:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Табели, журналы учета рабочего времени Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) Сведения о доходах физлиц Не менее 5 лет

При отсутствии лицевых счетов:

50 лет — если документы окончены делопроизводством после 01.01.2003;

75 лет — если документы окончены делопроизводством до 01.01.2003

Годовая бухгалтерская (финансовая) отчетность Постоянно* Учетная политика, план счетов, формы первичных учетных документов Не менее 5 лет Главная книга, оборотные ведомости, карточки счетов и др. Не менее 5 лет Карточки учета основных средств Не менее 5 лет после выбытия объекта Декларации (расчеты) по всем видам налогов Не менее 5 лет Расчеты по страховым взносам (годовые и квартальные) 50 / 75 лет Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета Не менее 5 лет, в электронной форме — 75 лет Отчетность в статистику: – годовая и с большей периодичностью, единовременная; – полугодовая и квартальная;

– месячная

– декадная, еженедельная

– Постоянно*. – 5 лет или постоянно* при отсутствии годовых. – 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных.

– 1 год

Переписка о наложенных на компанию взысканиях, штрафах Не менее 5 лет

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

См. также «Минфин напомнил, сколько нужно хранить первичку».

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Читайте также: Статья 31 НК РФ с комментариями – ст. 31 НК РФ. Права налоговых органов

Сроки хранения кадровых документов

Сроки хранения таких документов с 18.02.2020 регламентируются пунктом 8 раздела II приказа Росархива. Для определенных документов срок хранения зависит от даты их оформления. Срок хранения документов, оформленных до 2003 года — 75 календарных лет, начиная с года, следующего за годом их создания. Кадровые документы, созданные после 2003 года, нужно хранить не менее 50 лет. В перечень кадровой документации входят трудовые и гражданско-правовые договоры, договоры авторского заказа, личные карточки сотрудников, а также невостребованные оригиналы их трудовых книжек, дипломов, военных билетов, удостоверений, свидетельств.

Для некоторых документов установили специальный срок хранения, которого раньше не было:

Нюансы учета сроков хранения бухгалтерской документации

В практической деятельности ООО «Ландшафтный дизайн» были случаи реализации основных средств с убытком. Для целей бухгалтерского и налогового учета по основным средствам применяются одни и те же документы. Различие заключается только в признании расходов, связанных с их выбытием. Этот факт также необходимо учесть при определении сроков хранения документов.

Например, 2 года назад фирма приобрела автомобиль ВАЗ-21102 (код ОКОФ 15 3410010). Исходя из того, что по классификации ОС относится к 3-й амортизационной группе, срок полезного использования (СПИ) установили в 5 лет. Из-за постоянных поломок автомобиль было решено реализовать по любой предложенной цене. Вырученные от продажи средства оказались меньше остаточной стоимости имущества, и убыток от реализации по нормам налогового учета в течение 3 лет (оставшегося СПИ) будет равномерно учитываться при расчете налога на прибыль.

ВАЖНО! Нюансы налогового учета убытка от реализации ОС отражены в п. 3 ст. 268 НК РФ.

Об особенностях группировки расходов для целей налогового учета читайте в этом материале.

Таким образом, все документы, связанные с формированием первоначальной и остаточной стоимости, срока СПИ, договоры и акты о реализации, а также справки и расчеты по учету убытка от продажи ОС необходимо сохранять в течение не менее 4 лет после окончания включения указанного убытка в налоговую базу. Это связано с тем, что налоговики при проверке вправе изучить документы за 3 года, предшествующих проверке. Таким образом, документы по указанному основному средству придется хранить не менее 9 лет.

Рассмотренный случай не единственный, когда сроки хранения документов удлиняются. В следующем разделе приведем другие ситуации.

Сроки хранения и проверка юридической силы

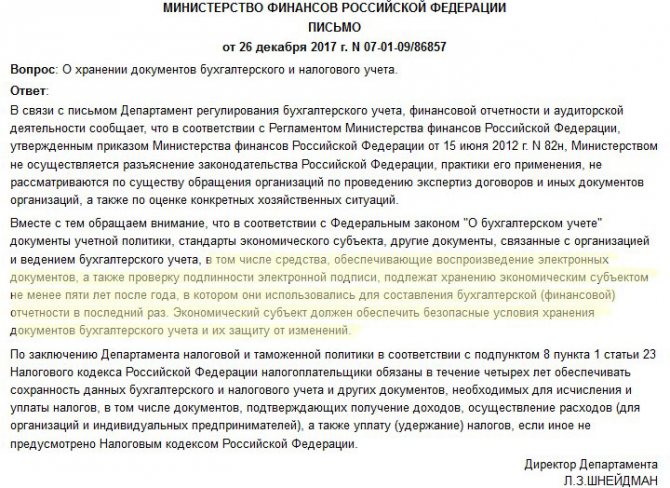

Сроки хранения описаны бухгалтерским и налоговым законодательством России. Вам отлично известно, что, согласно закону № 402-ФЗ «О бухгалтерском учете», бухгалтерские первичные учетные документы следует хранить в течение пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз. Данные нормативы распространяются одинаково на бумажные и электронные документы.

Законодательство о бухгалтерском и налоговом учете, об архивном деле устанавливает различные требования к срокам хранения документов бухгалтерского и налогового учета и отчетности. Разница в сроках хранения документов обусловлена важностью документа, его необходимостью для ведения бухгалтерского учета, для исчисления и уплаты налогов.

Каким бы ни был срок хранения электронного документа, на всем его протяжении необходимо иметь возможность четко определить его юридическую силу, центральным гарантом которой выступает электронная подпись. Тут возникает вопрос: как проверить легитимность документа после того, как срок действия сертификата ЭП истек.

Действительно, сертификат ЭП действует всего год, а большинство бухгалтерских документов, как видно на иллюстрации, хранятся минимум 5 лет. Фактически, получается, что ЭП спустя год уже будет невалидна, следовательно, легитимность документа оказывается под вопросом. Закон № 63-ФЗ «Об электронной подписи» говорит о том, что при проверке подписи сертификат ЭП должен быть либо действующим, либо должны быть доказательства, что он был таковым на момент подписания.

Такими доказательствами могут быть, например, штампы времени и информация о действительности ЭП (OCSP-ответы или списки отзывов сертификатов – CRL-списки). Если взять, к примеру, наш сервис, то при передаче электронной подписи она как раз дополняется данными доказательствами. Фактически, мы делаем из квалифицированной ЭП – усовершенствованную подпись (расширенный формат ЭП), которая поможет снять все существующие на сегодняшний день опасения об обеспечении легитимности ЭД.

Большинство вопросов легитимности снимается существующими реквизитами квалифицированной ЭП, просто стоит перечитать одну из наших предыдущих глав.

Иван Агапов, аналитик Synerdocs

У многих компаний, которые приступают к организации архивов, также возникают опасения по поводу того, что делать с ЭП от удостоверяющего центра, прекратившего свое существование. Ответ на этот вопрос найдется в законе № 63-ФЗ «Об электронной подписи». Если аккредитованный удостоверяющий центр, который выдавал квалифицированные сертификаты, прекращает свое существование в определенный момент, то все данные по сертификатам, в частности списки отзывов и выпусков сертификатов, передаются в головной удостоверяющий центр. Вся эта информация сохраняется, плюс необходимые данные уже содержатся в самом формате подписи. Этого достаточно, чтобы решить вопросы с юридической силой документов с длительными сроками хранения.

Разумеется, все эти достаточно сложные процессы не будут ложиться на плечи простых пользователей электронных архивов или сервисов ЭДО.

Иные случаи увеличения срока хранения первички

Если бы ООО «Ландшафтный дизайн» работало с убытком, а потом учитывало бы его при расчете налога на прибыль, хранить документы пришлось бы весь период переноса убытка плюс 4 года после его полного списания. При этом нельзя избавиться ни от первички, подтверждающей полученный убыток, ни от иных справок и расчетов, на основании которых этот убыток был перенесен.

Например, бухгалтерские и налоговые документы по убытку, полученному в 2021 году и учтенному в течение последующих 10 лет, придется хранить до конца 2035 года.

Подробнее о нюансах учета убытка читайте в статье «Как и на какой срок можно осуществить перенос убытков на будущее?».

Увеличить срок хранения бухгалтерских документов придется и в следующем случае. ООО «Ландшафтный дизайн» оказало услуги заказчику, который своевременно не оплатил выполненную работу и не отвечал на письма и претензии. Из госреестра компания исключена не была, но и долг свой не погашала. ООО «Ландшафтный дизайн» смогло учесть безнадежную дебиторку только в 2021 году, а все связанные с этой ситуацией документы организации придется хранить до конца 2026 года.

Итоги

Накладные, акты выполненных работ, ведомости по выплате зарплаты, отчеты — эти и многие другие бухгалтерские документы налогоплательщики обязаны хранить в течение сроков, установленных специальным перечнем. Уменьшать эти сроки нельзя, а вот увеличивать в отдельных случаях приходится (при переносе убытков, списании безнадежной дебиторки, продаже ОС с убытком).

Источники:

- Федеральный закон от 06.12.2011 № 402-ФЗ

- Приказ Росархива от 20.12.2019 № 236

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Важные моменты

На самом деле, хранение электронных документов (ЭД) по законодательству не значительно отличается от хранения бумаги. Оно регламентируется аналогичными нормативными актами. Общие положения содержит закон № 125-ФЗ «Об архивном деле в Российской Федерации», а требования конкретно по бухгалтерским документам вы найдете в законе № 402-ФЗ «О бухгалтерском учете». Эти законы не делают принципиальных различий между бумажным и электронным документом, тем не менее, следует учитывать важные нюансы.

Где хранить? Хранение ЭД потребует от вас содержания определенной технической инфраструктуры. Вам придется решать, где хранить документы, на каких носителях, локально или в облаке. Также придется учитывать, что современные физические носители имеют свойство стареть, как и все материальное в этом мире. Оптические и полупроводниковые накопители имеют свойство терять контент со временем, магнитные диски изнашиваются. Посмотрите, на чем мы переносили файлы каких-то 10 лет назад? Большинство из нас еще пользовались 3,5-дюймовыми дискетами. А сейчас уже сложно найти в компьютере дисковод, который смог бы их прочитать.

Как воспроизвести? Просто сохранить ЭД – недостаточно. Нужно еще иметь возможность адекватно воспроизвести информацию, прочитать ее, получить данные об электронной подписи (ЭП). Трудность заключается в том, что форматы электронных документов имеют свойство меняться. Например, основной формат текстовых документов совсем недавно был .doc (расширение файлов, созданных в Word), а теперь уже .docx. Появляются новые редакторы, в том числе бесплатные и облачные, сложно говорить о том, как сегодняшние форматы будут совместимы с ними завтра.

Ответственность за хранение и воспроизведение ЭД, согласно букве закона, лежит на налогоплательщике. Например, касаемо бухгалтерских документов, такое требование прописано в п. п. 1 и 2 ст. 29 № 402-ФЗ «О бухгалтерском учете».

Как обеспечить длительное хранение? Существует достаточно серьезная проблема с документами длительного или постоянного срока хранения. Как хранить электронный документ 50 или 75 лет? Как обеспечить его читаемость в течение всего срока хранения? Какая инфраструктура для этого потребуется? Как обеспечить юридическую силу таких документов?

На вопрос «как хранить ЭД 50 или более лет с обеспечением их юридической силы?» сегодня существуют только теоретические ответы. Все-таки, история электронного документооборота в России пока не может похвастаться многолетней практикой, поэтому мы попросту еще не дожили до того дня, когда мы можем фактически проверить существующие решения. Поэтому на текущий момент мы рекомендуем всем абонентам переводить в электронный вид только те документы, чей срок хранения не превышает 15-20 лет. В этом случае их хранение будет прогнозируемым и гарантированным.

Иван Агапов, аналитик Synerdocs