- Что входит в прямые сметные затраты?

- Прямые и косвенные расходы: вечная проблема бухгалтера

- Ближайшие бесплатные вебинары

- Прочие прямые затраты в смете

- Регистрация

- Накладные сметные затраты

- Как рассчитать сумму прямых расходов, которые уменьшают прибыль

- Прямые расходы

- Блог

- Связанный курс

- Настройка перечня прямых производственных расходов в «1С: Бухгалтерия предприятия 3.0»

- Перечень косвенных расходов по налогу на прибыль

Что входит в прямые сметные затраты?

Это запланированные расходы, которые необходимо понести непосредственно на строительные работы. К таковым относятся:

- заработная плата работников строительных бригад;

- стоимость стройматериалов;

- расходы на эксплуатацию механизации и спецтехники;

- прочие.

Деньги, потраченные на составление самой сметы относятся к накладным расходам, и в прямые не входят.

Принцип учета сметных зарплат, материалов, стоимости эксплуатации механизмов

Учитываются заработные платы сотрудников, непосредственно задействованных на объекте (строительные работы, перемещение стройматериалов). В стоимость материалов входят расходы на:

- заготовку;

- доставку;

- хранение.

Сюда же входит цена самих материалов и сырья.

Читайте также: Кто вправе сдавать 2-НДФЛ на бумажных носителях и как это правильно оформить

Единицей оценки работы техники считается моточас. В общее время входит переезд с площадки на площадку, техобслуживание, запчасти с заменой, периоды работы, оплачиваемые технологические перерывы.

Прямые и косвенные расходы: вечная проблема бухгалтера

В очередной раз прочитал на форуме очередной плач Ярославны: «Как не показать убытки в декларации по налогу на прибыль?». И поневоле пришел к выводу, что главный принцип большевиков: сначала создать себе трудности, а потом их героически преодолеть, до сих пор не забыт советским российским бухгалтером и успешно им применяется.

Ведь, пусть не половина, а треть организаций получают убытки для целей налогообложения прибыли из-за того, что косвенные расходы списывают ежемесячно, а реализация продукции (работ, услуг) происходит, зачастую, не каждый месяц, а то и не каждый квартал.

Хотя уже почти полтора десятка лет (с 2005 года) перечень прямых расходов, которые включаются в себестоимость произведенной продукции (выполненных работ, оказанных услуг) открытый, и организация его определяет самостоятельно (п. 1 ст. 318 НК РФ).

И остальные расходы, которые организация сама для себя не признала прямыми, будут считаться косвенными.

Подозреваю (хотя могу и ошибаться), что до сих пор многие коллеги находятся в плену убеждения, что термины «прямые и косвенные расходы» имеют одно и то же толкование, что в регистрах бухгалтерского учета, что и для целей налогообложения прибыли.

Напомним, что в бухгалтерском учете (Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94) под прямыми расходами понимаются затраты, непосредственно связанные с производством продукции (выполнением работ, оказанием услуг), и включаемые в себестоимость единицы учета производимой продукции (выполняемых работ, оказываемых услуг) на основании первичных учетных документов.

Так, прямыми расходами, в частности, признаются:

- заработная плата производственного персонала, включаемая в себестоимость единицы продукции (работ, услуг) на основании нарядов, табелей и других первичных документов по учету труда и начислению заработной платы;

- материалы, включаемые в себестоимость согласно актам на списание;

- услуги (работы) соисполнителей (субподрядчиков), включаемые в себестоимость на основании актов приема-передачи оказания услуг (результатов работ).

Задача бухгалтера при отражении прямых расходов — получив такой первичный документ, включить указанную в нем стоимость ресурсов в себестоимость единицы продукции (работ, услуг).

Если в этом первичном документе указаны только натуральные показатели (штуки, килограммы, метры и пр.), бухгалтеру дополнительно требуется еще и расценить данные ему показатели в денежном выражении — одеть штуки в рубли.

Косвенные затраты (расходы), которые организация несет в связи с одновременным производством нескольких видов продукции (работ, услуг), включаются в себестоимость каждого из них каким-либо расчетным путем, согласно выбранным организациям экономически обоснованных методов.

Данную точку зрения поддерживает, в частности и Современный экономический словарь (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. М. ИНФРА-М., 2011), согласно которому косвенные расходы — это затраты, связанные с производством нескольких видов продукции, включаемые в их себестоимость не прямо, а косвенно, с помощью специальных расчетов, в соответствии с экономически обоснованными коэффициентами.

В Методических рекомендациях по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса, утвержденных приказ Минсельхоза России от 13.06.2001 № 654 так же сказано, что косвенные производственные затраты — это совокупность затрат, связанных с производством, которые нельзя (или экономически нецелесообразно) учесть и прямо отнести на конкретные виды продукции. Поэтому они учитываются на отдельных счетах и распределяются по видам продукции расчетным путем.

Таким образом, однозначного определения прямых и косвенных затрат (расходов) для всех организаций, вне зависимости от вида их деятельности, дать довольно затруднительно. Какие-то затраты, у одной организации можно признать прямыми, а у другой их уже следует считать однозначно косвенными.

В отношении затрат на содержание управленческого персонала, равно как и затрат, связанных с реализацией (коммерческих расходов) у организации есть право выбора (п. 9 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному приказом Минфина России от 06.05.99 № 33н). Их можно включать в себестоимость каждого из видов продукции (работ, услуг), распределив согласно выбранному экономически обоснованному показателю, например величине понесенных прямых расходов. Также организация имеет право ежемесячно, вне зависимости от факта реализации продукции (работ, услуг) все управленческие и коммерческие расходы списывать на уменьшение финансового результата, не распределяя их на себестоимость.

Выбранный организацией вариант списания управленческих и коммерческих расходов должен быть закреплен в ее учетной политике.

И еще раз хотелось бы обратить внимание, что списывать ежемесячно организация может не все косвенные расходы, а только управленческие и коммерческие.

Для целей налогообложения прибыли (п. 1 ст. 318 НК РФ) расходы на производство реализацию товаров (продукции, работ, услуг) также подразделяются на прямые и косвенные.

Но те же самые термины имеют абсолютно другой смысл.

Прямые расходы (п. 2 ст. 318 НК РФ) включаются в себестоимость товаров (продукции, работ, услуг) и уменьшают налогооблагаемую прибыль по мере их реализации.

Читайте также: Онлайн-касса с 2021 года кто должен перейти на новую ККТ

Косвенные — ежемесячно, вне зависимости от факта реализации, списываются на уменьшение налогооблагаемой прибыли (тот же п. 2 ст. 318 НК РФ).

Распределение расходов на прямые и косвенные организация производит самостоятельно, закрепив его в учетной политике (п. 1 ст. 318 НК РФ).

Таким образом, для целей налогообложения прибыли термины прямые и косвенные расходы означают момент отнесения их на уменьшение прибыли — при реализации (прямые) или ежемесячно (косвенные). Тогда как в регистрах бухгалтерского учета — метод включения в себестоимость, прямым путем или косвенным (расчетным).

При составлении учетной политики для целей бухгалтерского учета распределение расходов на прямые и косвенные не имеет никакого смысла. Сие не зависит от воли руководства. К тому же, как уже было сказано выше, в течение года какие-то из видов затрат могут быть признаны вначале прямыми, а затем косвенными, или наоборот.

А вот при выборе метода списания части косвенных расходов, то есть управленческих и коммерческих, необходимо подойти с большой аккуратностью.

На первый взгляд, ежемесячное списание управленческих расходов на уменьшение финансового результата более удобно и выгодно для организации.

- Во-первых, упрощается работа по исчислению себестоимости продукции (работ, услуг). Нет нужды в распределении затрат на содержание управленческого персонала между видами продукции (работ, услуг).

- Во-вторых, ежемесячное списание этих расходов позволяет оптимизировать финансовые потоки при исчислении налога на прибыль.

Однако такая точка зрения имеет право быть в том случае, когда организация имеет стабильный рынок сбыта своей продукции (работ, услуг). В этом случае, при регулярной выручке, ежемесячное списание управленческих расходов (без включения их в себестоимость) даст практически тот же результат, что и противоположный вариант, то есть включение управленческих расходов в себестоимость.

Однако для большинства в нынешней очень непростой экономической ситуации стабильный рынок сбыта — мечта, далеко не всегда сбывающаяся.

Производимая продукция, особенно если срок ее производства не два-три дня, а поболее, еще неизвестно, когда будет продана, но все управленческие затраты списываются ежемесячно. Убытки, которые, вероятнее всего, возникнут в этом случае, могут привести, в частности, и к уменьшению чистых активов. Этого можно избежать, если выбрать вариант, при котором управленческие расходы включаются в себестоимость продукции. И в этом случае сумма убытков будет меньше.

То же самое касается и как выполнения работ, так и оказания услуг.

Для целей налогообложения прибыли перечень прямых расходов организация определяет самостоятельно. При этом следует обратить внимание, что некоторые из расходов, которые в регистрах бухгалтерского учета могут быть признаны косвенными (отчисления во внебюджетные фонды на зарплату основного производственного персонала, в частности), для целей налогообложения прибыли должны быть признаны прямыми (п. 1 ст. 318 НК РФ).

Перечень прямых расходов, равно как и косвенных открытый. При этом некоторые организации стремятся «запихнуть» в косвенные расходы максимум затрат, дабы экономить на уплате налога на прибыль.

Как Минфин России, так и налоговики постоянно указывают (письма Минфина России от 06.12.2018 № 03-03-06/1/88527, от 29.08.2019 № 03-03-06/1/66440, письма ФНС России от 24.02.11 № КЕ-4-3/[email protected], от 12.07.2019 № КЧ-4-7/13613), что, действительно, перечень прямых и косвенных расходов организация определяет самостоятельно. Однако перечень косвенных расходов должен быть обоснован. Обоснованность эта должна заключаться в том, что косвенными не могут быть затраты, которые связаны с производством продукции (выполнением работ, оказанием услуг). То есть алгоритм распределения затрат на прямые и косвенные расходы должен содержать экономически обоснованные показатели, обусловленные технологическим процессом. Признать затраты, связанные с производством продукции (работ, услуг), косвенными расходами можно только при отсутствии реальной возможности отнести их к прямым расходам с применением экономически обоснованных показателей.

Чиновники протестуют против признания максимума затрат косвенными расходами. Обратная ситуация, при которой затраты признаются прямыми расходами, такого протеста у них не вызывает.

Это во-первых.

Читайте также: Грамотный учёт расходов при УСН. Как избежать ошибок

Во-вторых, дабы не плодить еще больших разниц между бухгалтерским и налоговым учетом (их и без того более, чем достаточно), оптимально, по нашему мнению, признать прямыми расходами для целей налогообложения прибыли те затраты, которые в регистрах бухгалтерского учета включаются в себестоимость продукции (товаров, работ, услуг). И хоть они в регистрах бухгалтерского учета и будут косвенными (распределяться согласно каким-то расчетам), для целей налогообложения прибыли их следует признать прямыми, и точно по такому же алгоритму включать в себестоимость.

В-третьих, в современных нестабильных экономических условиях перечень косвенных расходов для целей налогообложения прибыли оптимально, по мнению автора, свести к минимуму. Ведь, как уже говорилось выше, твердой уверенности в регулярном получении доходов (реализации) у большинства компаний не наблюдается. И при «раздутых» косвенных расходах чаще всего организация будет нести убытки, которых можно было бы избежать, признав максимум их (а то и все) прямыми. А так получается, что организация вначале озабочена тем, чтобы доказать налоговикам, что максимум затрат нельзя отнести к прямым расходам с применением экономически обоснованных показателей. Затем бухгалтерия и руководство начинают ломать головы, как и куда спрятать убытки, так как такую декларацию инспекция (пусть и неофициально) отказывается принимать.

Этих проблем можно достаточно легко избежать, признав большинство управленческих расходов (и а то и все) в налоговом учете прямыми.

И тогда плач Ярославны: — Куда спрятать расходы на содержание аппарата организации при отсутствии реализации? Будут звучать гораздо реже.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Прочие прямые затраты в смете

Перечень может разниться в зависимости от специфики подрядной организации. В большинстве случаев в категорию прочих включается:

- страховка;

- премирование сотрудников после ввода объекта в эксплуатацию;

- перевозка работников на объект;

- тех. надзор;

- проектно-изыскательная деятельность проектировщиков;

- отвод земли под застройку.

Постановление Госстроя РФ за номером 15/1 от 05 марта 2004 года содержит полный перечень (приложение №8).

Регистрация

Прямые расходы отражают в регистре по учету прямых расходов, уменьшающих облагаемую прибыль.

О том, как его заполнить, смотрите раздел «Отраслевые особенности учета доходов и расходов» → подраздел «Налоговый учет в производственных .

Косвенные (прочие) расходы отражают в сводном регистре учета прочих расходов текущего периода. Его заполняют на основании данных других налоговых регистров о тех затратах фирмы, которые относятся к прочим (например, регистра учета расходов на гарантийный ремонт; регистра учета расчетов с бюджетом и т. д.).

Данные из этих регистров переносят в декларацию по налогу на прибыль.

Каждый вид косвенных расходов (затраты на заработную плату, информационные и консультационные услуги и т. д.) указывают в регистре отдельно.

Заполнить сводный регистр по учету косвенных расходов и перенести данные в декларацию по налогу на прибыль вам поможет следующая таблица:

Вид расходаРегистрСтрока декларации по налогу на прибыльПрямые расходы (приложение 2 к листу 02 декларации)Прямые расходы, обработка и переработка сырьяРегистр по учету прямых расходов, уменьшающих облагаемую прибыль010Прямые расходы по работам, услугамРегистр по учету прямых расходов, уменьшающих облагаемую прибыль010Прямые расходы торговых фирмРегистр по учету прямых расходов, уменьшающих облагаемую прибыль020Косвенные расходы (приложение 2 к листу 02 декларации)Приобретение работ или услугРегистр учета операций приобретения имущества, работ, услуг, прав040Оплата труда, в том числе:Регистр учета расходов на оплату труда040– общехозяйственный и непроизводственный персоналРегистр учета расходов на оплату труда040– расходы на добровольное страхование (медицинское и пенсионное) – Регистр учета договоров на добровольное страхование работников

– Регистр учета расходов по добровольному страхованию работников

– Регистр-расчет учета расходов по страхованию работников текущего периода

040Суммы начисленной амортизации по основным средствам общехозяйственного назначения – Регистр информации об объекте основных средств

– Регистр-расчет амортизации основных средств

040Прочие расходы, всего – Регистр учета операций приобретения имущества, работ, услуг, прав

– Регистр учета прочих расходов текущего периода

Налоги и сборы – Регистр учета начисления налогов и сборов

– Регистр учета расчетов с бюджетом

041Юридические, информационные и консультационные услугиРегистр учета операций приобретения имущества, работ, услуг, прав040Расходы на оплату услуг по управлению фирмойРегистр учета операций приобретения имущества, работ, услуг, правПредставительские расходыРегистр учета операций приобретения имущества, работ, услуг, прав040Расходы на рекламуРегистр учета операций приобретения имущества, работ, услуг, прав040Другие расходыРегистр учета операций приобретения имущества, работ, услуг, прав040Цена проданного прочего имущества и расходы по его реализацииРегистр учета стоимости реализованного прочего имущества060Остаточная стоимость реализованного амортизируемого имущества и расходы по его реализацииРегистр-расчет «Финансовый результат от реализации амортизируемого имущества»060Расходы обслуживающих производств и хозяйствРегистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств»080Убытки от продажи амортизируемого имуществаРегистр-расчет «Финансовый результат от реализации амортизируемого имущества»100Убытки обслуживающих производств и хозяйств (объектов жилищно-коммунальной и социально-культурной сферы) прошлых летРегистр учета убытков обслуживающих производств и хозяйств090Расходы на командировкиРегистр учета операций приобретения имущества, работ, услуг, прав040Расходы на аудиторские услугиРегистр учета операций приобретения имущества, работ, услуг, прав040Расходы по предоставлению работников фирмы сторонним организациямРегистр учета операций приобретения имущества, работ, услуг, прав040Расходы на подготовку и переподготовку кадровРегистр учета операций приобретения имущества, работ, услуг, прав040Расходы на исследование конъюнктуры рынкаРегистр учета операций приобретения имущества, работ, услуг, прав040Периодические платежи за пользование правами на результаты интеллектуальной деятельностиРегистр учета операций приобретения имущества, работ, услуг, прав040Расходы по страхованию работников – Регистр учета расходов по добровольному страхованию работников

– Регистр-расчет учета расходов по страхованию работников текущего периода

040Оплата труда работников управленияРегистр учета расходов по оплате труда040Дополнительные вознаграждения сотрудникам, предусмотренные трудовым договоромРегистр учета расходов по оплате труда040Амортизация основных средств и нематериальных активов – Регистр информации об объекте основных средств

– Регистр-расчет амортизации основных средств

– Регистр информации об объекте нематериальных активов

– Регистр-расчет амортизации нематериальных активов

131Амортизация нематериальных активов – Регистр информации об объекте нематериальных активов

– Регистр-расчет амортизации нематериальных активов

132

Накладные сметные затраты

Это специфическая позиция, объемлющая расходы, не связанные со строительством. Сюда входят:

- обучение персонала и повышение их квалификации;

- организация и управление;

- служебные командировки;

- услуги связи;

- содержание автотранспорта, принадлежащего предприятию;

- оплата вынужденных простоев;

- порча имущественных ценностей и т.д.

Окончательный перечень зависит от специфики предприятия и конкретно рассматриваемого случая.

Как рассчитать сумму прямых расходов, которые уменьшают прибыль

Материал предоставлен журналом «Практическая бухгалтерия»

Читайте также: Налоговый маневр в IT: условия, ограничения, преимущества

(№5, 2003) Ознакомиться с содержанием свежего номера и полнотекстовым архивом номеров за 2003 год вы можете на сайте журнала

www.berator.ru.ru/pbВ состав затрат, уменьшающих облагаемую прибыль, включают только те прямые расходы, которые относятся к проданной продукции (работам, услугам). Как правильно определить их сумму фирме, занимающейся производством (выполняющей работы, оказывающей услуги)? Ответ на этот вопрос вы найдете в нашей статье.

Полный перечень прямых расходов содержится в статье 318 Налогового кодекса. К таким расходам, в частности, относят затраты на покупку сырья и материалов, на оплату труда основного производственного персонала и т. д. Все остальные расходы считаются косвенными или внереализационными. Облагаемую прибыль фирмы уменьшают только те прямые расходы, которые относятся к реализованной продукции. Косвенные и внереализационные расходы учитываются при налогообложении полностью. Относятся они к проданной продукции (работам, услугам) или нет — неважно. Чтобы рассчитать сумму прямых расходов, которые учитываются при налогообложении, нужно определить, к какой группе предприятий относится ваша фирма. По Налоговому кодексу все фирмы делятся на три группы: — первая — фирмы, обрабатывающие сырье (нефтепереработчики, деревообработчики, металлурги и т. п.); — вторая — фирмы, выполняющие работы или оказывающие услуги (предприятия бытового обслуживания, консультационные, транспортные, аудиторские фирмы и т. д.); — третья — фирмы, ведущие другую деятельность (выпускающие радиоаппаратуру, приборы, автомобили и т. д.).

Расчет суммы прямых расходов для первой группы

Для расчета суммы прямых расходов, уменьшающих облагаемую прибыль, бухгалтеру нужно определить: — стоимость незавершенного производства на конец месяца; — стоимость готовой продукции, выпущенной в течение месяца; — стоимость готовой продукции, не реализованной покупателям на конец месяца. Фирмы, которые относятся к первой

группе, для определения стоимости «незавершенки» на конец месяца должны рассчитать специальный коэффициент. Его определяют так:

Количество сырья в «незавершенке» на конец месяца : (количество сырья в «незавершенке» на начало месяца + количество сырья, израсходованного в течение месяца)

Стоимость «незавершенки» на конец месяца определяют так:

(Стоимость «незавершенки» на начало месяца + сумма прямых расходов за месяц) x Коэффициент

Пример 1.

ЗАО «Актив» занимается деревообработкой. По данным инвентаризации, на 1 января остаток леса в незавершенном производстве составил 600 куб. м. Остаток леса в незавершенном производстве на конец января составил 1200 куб. м. В январе было отпущено в производство 4000 куб. м леса. По данным налогового учета, стоимость остатка незавершенного производства на начало января (по прямым статьям расходов) составил 360 000 руб. Прямые расходы за январь составили 4 200 000 руб. Коэффициент составит: 1200 куб. м : (600 куб. м + 4000 куб. м) = 0,2609.

Стоимость «незавершенки» на конец месяца будет равна:

(360 000 руб. + 4 200 000 руб.) x 0,2609 = 1 189 704 руб.

Стоимость готовой продукции, выпущенной в течение месяца, определяют по формуле: Сумма прямых расходов за месяц + Стоимость «незавершенки» на начало месяца — Стоимость «незавершенки» на конец месяца

Стоимость готовой продукции, не реализованной покупателям на конец месяца, определяют так: (Стоимость нереализованной продукции на начало месяца + стоимость продукции, выпущеннй за месяц) х количество нереализованнй продукции на конец месяца : (Количество нереализованной продукции на начало месяца + количество продукции, выпущенной за месяц)

Чтобы определить сумму расходов, которая уменьшает прибыль, нужно: 1) к прямым расходам за прошедший месяц прибавить стоимость готовой продукции и стоимость «незавершенки» на начало месяца; 2) из полученной величины вычесть стоимость нереализованной готовой продукции и стоимость «незавершенки» на конец месяца.

Пример 2.

ЗАО «Актив» занимается деревообработкой. На 1 января 2003 года на складе «Актива» находилось 7200 куб. м обработанной древесины. Сумма прямых расходов на ее обработку составила 2 160 000 руб. Стоимость «незавершенки» на начало января (по прямым статьям расходов) составила 585 000 руб. В течение января было переработано 12 600 куб. м леса. Сумма прямых расходов на переработку составила 3 795 000 руб. В январе было реализовано 16 000 куб. м древесины. Количество нереализованной древесины на конец месяца составило 3800 куб. м (7200 + 12 600 — 16 000). Стоимость «незавершенки» на конец января (по прямым статьям расходов) составила 600 000 руб. Стоимость готовой продукции, выпущенной в течение января, составит: 585 000 руб. + 3 795 000 руб. — 600 000 руб. = 3 780 000 руб.

Стоимость нереализованной продукции на конец месяца составит:

(2 160 000 руб. + 3 780 000 руб.) x 3800 куб. м : (7200 куб. м + 12 600 куб. м) = 1 140 000 руб.

Сумма прямых расходов, которая уменьшает налогооблагаемую прибыль «Актива» в январе, составит:

3 795 000 руб. + 2 160 000 руб. + 585 000 руб. — 600 000 руб. — 1 140 000 руб. = 4800 000 руб.

Расчет суммы прямых расходов для второй группы

Фирмы, которые относятся ко второй группе, для определения стоимости «незавершенки» также должны рассчитать специальный коэффициент. Его определяют по формуле: Договорная стоимость начатых работ, не завершенных на конец месяца : Договорная стоимость всех работ, которые проводились в течение месяца

Стоимость «незавершенки» на конец месяца рассчитывают так: (Стоимость «незавершенки» на начало месяца + сумма прямых расходо за месяц) х Коэффициент

Сумму прямых расходов, которая уменьшает прибыль, рассчитывают так: Сумма прямых расходов за месяц + Стоимость незавершенки на начало месяца — Стоимость незавершенки на конец месяца

Пример 3.

ООО «Пассив» оказывает маркетинговые услуги. На конец 2002 года не были оказаны услуги по одному договору (заказчик не подписал акт оказания услуг). По данным налогового учета, стоимость «незавершенки» на 1 января составила 150 000 руб. В январе 2003 года было заключено 12 договоров. Работы начали выполняться только по девяти из них. Стоимость услуг по всем договорам, которые выполнялись в январе (в том числе по договору, заключенному в 2002 году), — 1 300 000 руб. (без НДС). В январе были оказаны маркетинговые услуги по семи договорам. Услуги по трем договорам на конец января реализованы не были. Стоимость услуг по договорам, не завершенным на конец января, — 600 000 руб. (без НДС). Сумма прямых расходов за январь — 800 000 руб. Коэффициент составит: 600 000 руб. : 1 300 000 руб. = 0,4615.

Стоимость «незавершенки» будет равна:

(150 000 руб. + 800 000 руб.) x 0,4615 = 438 425 руб.

Сумма прямых расходов, которая уменьшает прибыль, составит:

800 000 руб. + 150 000 руб. — 438 425 руб. = 511 575 руб.

Расчет суммы прямых расходов для третьей группы

Фирмы, которые относятся к третьей группе, должны определить: — стоимость незавершенного производства на конец месяца; — стоимость готовой продукции, выпущенной в течение месяца; — стоимость готовой продукции, не реализованной покупателям на конец месяца. Для определения стоимости «незавершенки» необходимо рассчитать специальный коэффициент исходя из нормативной (плановой) себестоимости готовой продукции. Сделать это можно по формуле: Прямые расходы за месяц + фактическая стоимость «незавершенки» на начало месяца : Нормативная себестоимость продукции за месяц + нормативная стоимость «незавершенки» на начало месяца

Стоимость «незавершенки» на конец месяца рассчитывают так: Нормативная стоимость «незавершенки» на конец месяца х Коэффициент

Пример 4.

ООО «Резерв» выпускает радиоприемники. В январе 2003 года фирма получила следующие показатели: — прямые расходы за январь — 860 000 руб.; — фактическая стоимость «незавершенки» на начало января — 130 000 руб.; — нормативная стоимость готовой продукции, выпущенной в январе, — 890 000 руб.; — нормативная стоимость «незавершенки» на начало месяца — 120 000 руб.; — нормативная стоимость «незавершенки» на конец месяца — 60 000 руб. Коэффициент составит: (860 000 руб. + 130 000 руб.) : (890 000 руб. + 120 000 руб.) = 0,9802.

Фактическая стоимость «незавершенки» на конец января будет равна:

60 000 руб. x 0,9802 = 58 812 руб.

Стоимость готовой продукции, выпущенной в течение месяца, определяют по формуле: Сумма прямых расходов за месяц + стоимость «незавершенки» на начало месяца — Стоимость «незавершенки» на конец месяца

Стоимость готовой продукции, не реализованной покупателям на конец месяца, определяют так: (Стоимость нереализованной продукции на начало месяца + стоимость продукции, выпущенной за месяц) х Количество нереализованной продукции на конец месяца : (Количество нереализованной продукции на начало месяца + Количество продукции, выпущенной за месяц)

Чтобы определить сумму расходов, которая уменьшает прибыль, нужно: 1) к прямым расходам за прошедший месяц прибавить стоимость готовой продукции и стоимость «незавершенки» на начало месяца; 2) из полученной величины вычесть стоимость нереализованной готовой продукции и стоимость «незавершенки» на конец месяца.

Пример 5.

ЗАО «Актив» выпускает телевизоры. На 1 января 2003 года на складе «Актива» находилось 250 телевизоров. Сумма прямых расходов на их производство составила 2 250 000 руб. Стоимость «незавершенки» на начало января (по прямым статьям расходов) составила 360 000 руб. В течение января было изготовлено 300 телевизоров. Сумма прямых расходов на производство составила 2 880 000 руб. В январе было реализовано 400 телевизоров. Количество нереализованных телевизоров на конец месяца составило 150 шт. (250 + 300 — 400). Стоимость «незавершенки» на конец января (по прямым статьям расходов) составила 540 000 руб. Стоимость готовой продукции, выпущенной в течение января, составит:

360 000 руб. + 2 880 000 руб. — 540 000 руб. = 2 700 000 руб.

Стоимость нереализованной продукции на конец месяца составит:

(2 250 000 руб. + 2 700 000 руб.) x 150 шт. : (250 шт. + 300 шт.) = 1 350 000 руб.

Сумма прямых расходов, которая уменьшает налогооблагаемую прибыль «Актива» в январе, составит:

2 880 000 руб. + 2 250 000 руб. + 360 000 руб. — 540 000 руб. — 1 350 000 руб. = 3 600 000 руб.

В.И. Мещеряков, глава экспертной коллегии журнала «Практическая бухгалтерия»

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе! Свежий выпуск издания доступен подписчикам бератора бесплатно.

Получить издание

Прямые расходы

Ст. 318 Налогового кодекса относит к прямым расходам:

- затраты организации при приобретении материалов и сырья, которые используются в производстве товаров, при осуществлении работ или оказании услуг;

- затраты организации при приобретении комплектующих изделий для монтажа или полуфабрикатов для дополнительной обработки;

- расходы по оплате труда работников. В эту категорию относятся также расходы на ОПС, страхование на случай временной нетрудоспособности, медицинская страховка, социальное страхование от профзаболеваний и несчастных случаев, финансирование накопительной части пенсии. Эти расходы можно учесть, только если они начислены на оплату труда работников, задействованных в производстве товаров (выполнении работ, оказании услуг);

- суммы, начисляемые по амортизации основных средств, если они используются в производстве товаров, осуществлении работ или оказании услуг.

Перечень прямых расходов открытый. Организация самостоятельно определяет свой список прямых расходов и закрепляет его в учетной политике.

Особый порядок учета прямых расходов в том, что они учитываются лишь в части, приходящейся на товары, работы, услуги или продукцию после переработки, реализуемые в текущем налоговом или отчетном периоде (абз. 2 п. 2 ст. 318 НК РФ). Такие расходы надо списывать в периоде, когда продукция реализована, даже если средства по ее оплате поступили уже в следующем налоговом периоде.

Блог

При автоматическом заполнении декларации в программе 1С важно понять, правильно ли программа заполнила те или иные поля.

Как проверить данные по ОСВ (оборотно-сальдовой ведомости) мы уже писали ранее, посмотреть статью Вы можете ЗДЕСЬ.

Сегодня речь пойдет о том, что делать, если Вы уже обнаружили, что ,например, расходы с двадцатого счета (основное производство) программа проставляет как косвенные .

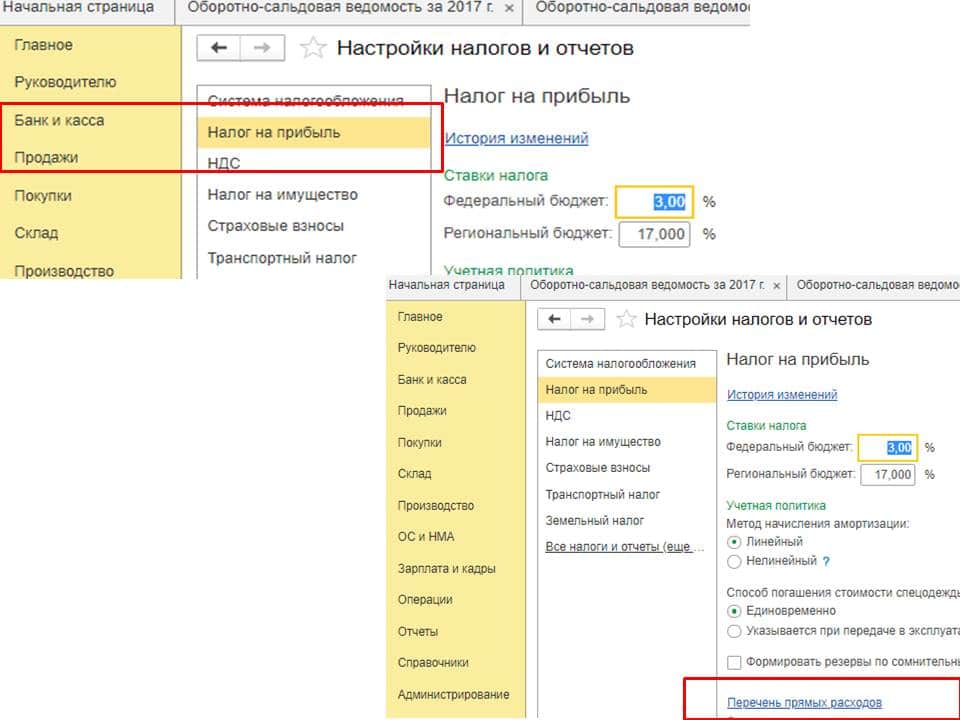

Первым делом необходимо проверить настройку налога на прибыль:

Настройка находится в пункте главного меню «Главное – Налоги и отчеты – Налог на прибыль»

Обратите внимание указаны ли прямые расходы в данном меню. При нажатии кнопки «Перечень прямых расходов» программа может запросить у Вас: «Заполнить перечень прямых расходов по статье 318 НК РФ», смело нажимайте «ДА».

После заполнения удалите ненужные строки и сохраняйте.

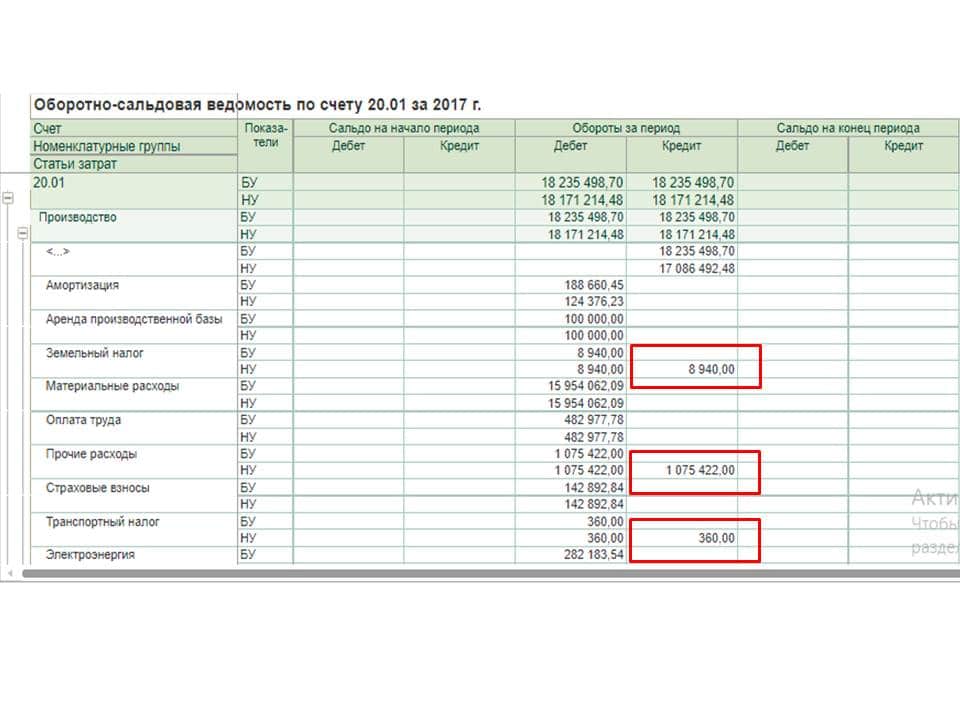

Сформируйте ОСВ (оборотно-сальдовую ведомость) по счету 20 «основное производство» в разрезе бухгалтерского и налогового учета.

Настроить ОСВ можно с помощью кнопки «Показать настройки», на вкладке показатели.

Читайте также: Возможность оплаты налогов за другое лицо с 30 ноября 2016 года

Если Вы видите, что какие то отдельные поля отразились в оборотах по Кредиту счета в графе «Налоговый учет» — это значит данные поля будут указываться в декларации как косвенные расходы (строка 040 Приложения 2 лист 02). Остальные расходы с 20 счета программа учтет как прямые.

Связанный курс

1С: Бухгалтерия 8.3

Узнать подробнее

Индивидуальные консультации по вопросам заполнения или проверки правильности заполнения декларации по налогу на прибыль Вы можете задать по телефону или на адрес электронной почты

/ «Бухгалтерская энциклопедия «Профироста» 24.07.2019

Информацию на странице ищут по запросам: Декларация по налогу на прибыль , контрольные соотношения, как составить по оборотке, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортнй налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органиов, контроль ИФНС, выездная налоговая проверка.

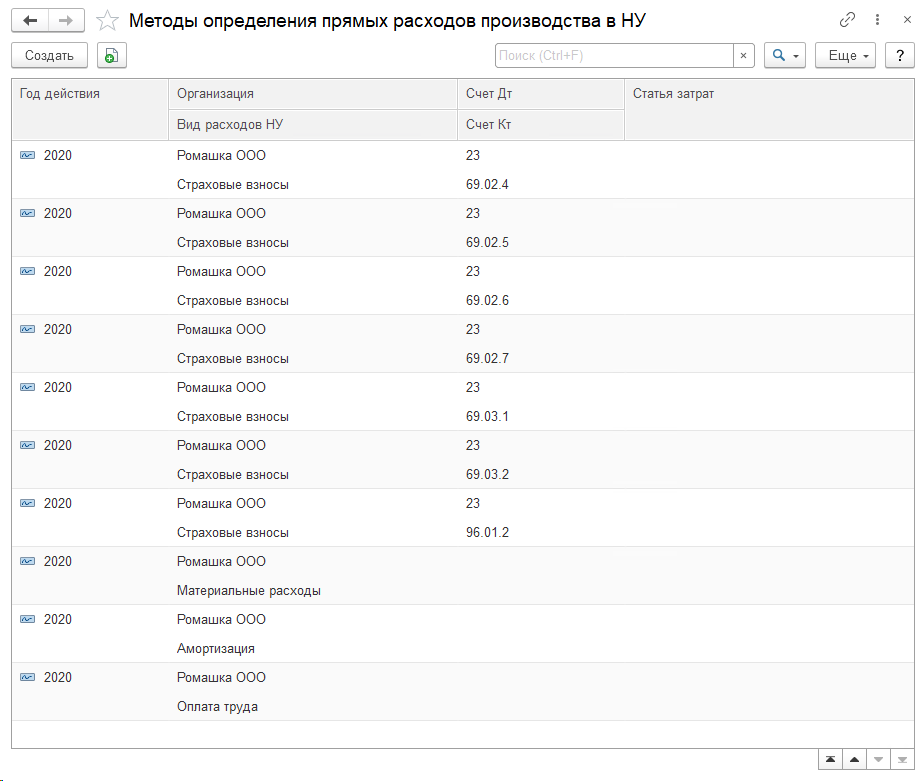

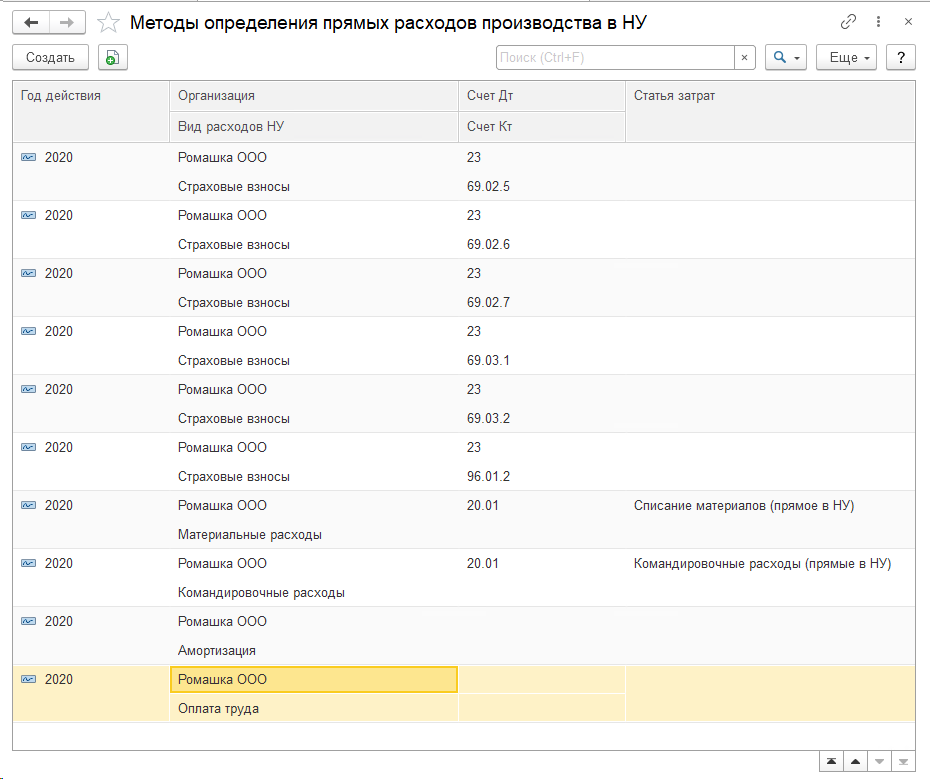

Настройка перечня прямых производственных расходов в «1С: Бухгалтерия предприятия 3.0»

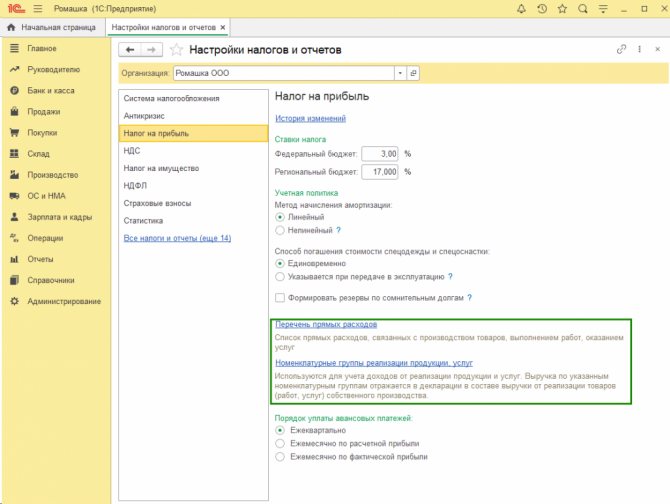

Настройки по налогу на прибыль можно найти в разделе Главное – Налоги и отчеты – Налог на прибыль

. Две гиперссылки: Перечень прямых производственных расходов и Номенклатурные группы реализации продукции, услуг важны для корректного формирования данных в регистрах налогового учета, а следовательно, и в Декларации по налогу на прибыль.

Все расходы, связанные с производством и реализацией, делятся на прямые и косвенные. Косвенные сразу же включаются в расходы, уменьшающие налогооблагаемую прибыль, а прямые расходы зависят от того, на что они направлены. Если это прямые расходы на изготовление продукции, оказание работ и услуг, то они попадут в декларацию только после реализации этой продукции и оказания услуги.

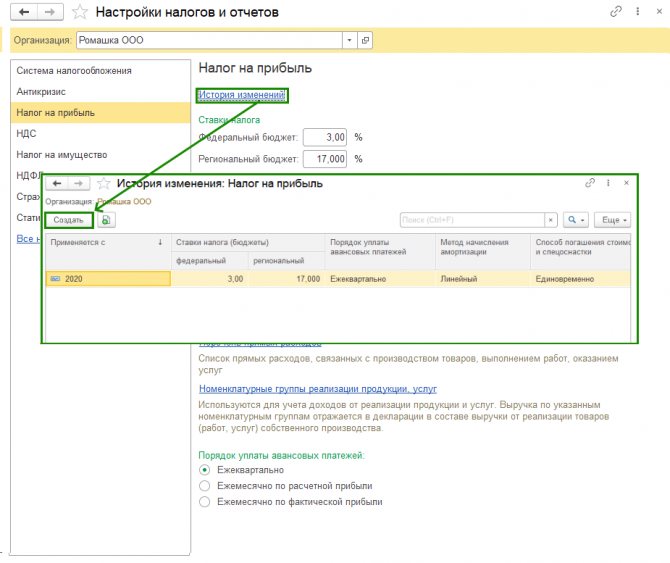

Все изменения в настройках налогов и отчетов рекомендуем делать через создание новой настройки по гиперссылке «История изменений» с указанием года, с которого начнут применяться новые настройки.

Перечень прямых расходов производства в НУ заполняются, если вы ведете производственную деятельность и используете счет 20.

При первичном переходе по гиперссылке Перечень производственных расходов список будет пуст, но программа предложит заполнить его типовыми настройками, рекомендованными ФНС. Эти настройки в большинстве случаев не требуют дополнения и корректно формируют показатель для отчетности по налогу на прибыль, так что советуем заполнить этот список данными по умолчанию.

В будущем, если не будет хватать этих настроек или они не подойдут, строки можно добавлять, удалять ненужные и редактировать имеющиеся.

Рассмотрим влияние настройки на формирование декларации по налогу на прибыль. В декларации есть строки 010 и 020 в Приложении 2 к Листу 02:

- 010 – прямые расходы, относящиеся к реализованным товарам (работам, услугам) (прямые расходы производства ГП и оказания услуг нашими силами);

- 020 – прямые расходы налогоплательщиков, осуществляющих оптовую или розничную торговлю (прямые расходы по торговой деятельности).

Прямые расходы попадают в Прил. 2 к Листу 02 тогда, когда имеется выручка по производственной деятельности или по торговой (см. Прил. 1 к Листу 02 строки 011 и 012 соответственно). Налоговая инспекция строго смотрит соотношение этих строк.

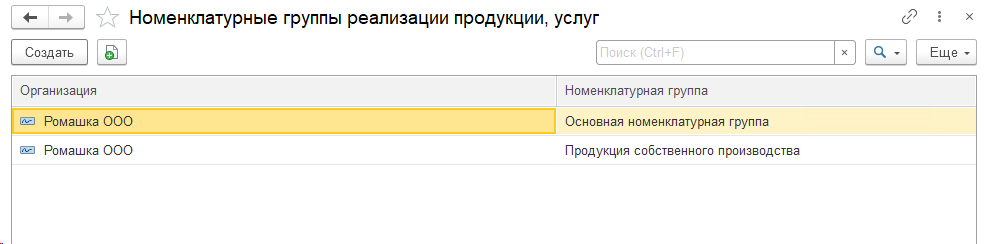

Вторая гиперссылка в настройке налога на прибыль — Номенклатурные группы реализации продукции, услуг. Добавьте в настройку те номенклатурные группы, которые характеризуют продукцию собственного производства.

Номенклатурная группа – это вид продукции, работ или услуг, их обобщающее понятие. Определяют их для того, чтобы в Прил. 1 к Листу 02 по строке 011 отразилась выручка по реализации продукции собственного производства, оказанию работ и предоставлению услуг. Строка 012 же включает в себя всю остальную выручку, которая не попала в 011 строку, то есть это выручка от реализации покупных товаров.

В настройке «номенклатурных групп реализации продукции, услуг» не обязательно добавлять номенклатурную группу по оказанию услуг своими силами, так как выручка от оказания услуг и выполнения работ автоматически попадет в строку 011.

Пока реализация Готовой продукции не произошла, прямые расходы на ее производство в декларацию по налогу на прибыль не попадут.

Перечень косвенных расходов по налогу на прибыль

В соответствии с законодательством расходы, которые учитываются при расчете налога на прибыль, и которые не являются прямыми или внереализационными, считаются косвенными расходами, связанными с производством и реализацией.

Их перечень также открытый.

Косвенные затраты включают в себя, например:

- расходы на оплату труда работников, кроме занятых в процессе производства, а также взносы во внебюджетные фонды с указанных расходов;

- прочие расходы, связанные с производством и реализацией (ст. 264 НК РФ). Это, например, суммы налогов и сборов, расходы на сертификацию, арендные платежи, расходы на командировки, на юридические, информационные и консультационные услуги, расходы на рекламу и др.

Состав косвенных расходов у каждой организации свой, в зависимости от деятельности. Косвенные расходы следует относить к затратам текущего налогового либо отчетного периода.