Дивидендом признается любой доход, полученный акционером (участником) оторганизации при распределении прибыли, которая остается после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, которые относятся к дивидендам всоответствии с законодательствами иностранных государств (п. 1 ст. 43 НК РФ).

Порядок выплаты дивидендов акционерными обществами установлен в главе V «Дивиденды общества» Федерального закона от 26.12.95 г. № 208-ФЗ «Об акционерных обществах».

В Федеральном законе от 8.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» отсутствует такое понятие, как дивиденд. Тем не менее в ст. 28 данного Закона предусмотрено, что общество вправе принимать решение о распределении своей чистой прибыли между его участниками. Часть прибыли, предназначенная для распределения между участниками общества, распределяется пропорционально их долям вуставном капитале общества.

Кроме того, в письме Минфина России от 14.05.15 г. № 03-03-10/27550 разъяснено, что для целей применения НК РФ к дивидендам как таковым относятся не только доходы, которые получены акционером от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру акциям, но и аналогичный доход, полученный участником общества с ограниченной ответственностью по принадлежащим ему долям.

- Налоговые ставки по доходам в виде дивидендов

- Обязанности налогового агента

- Нужно ли прятать убытки в декларации

- Заполнение налоговой декларации организацией, выплачивающей дивиденды

- Как заполнить Приложение № 2 к декларации по налогу на прибыль

- Заполнение налоговой декларации организацией, получающей дивиденды

- Место данных по дивидендам в декларации по прибыли

Налоговые ставки по доходам в виде дивидендов

К налоговой базе, определяемой по доходам в виде дивидендов, применяются ставки налога 0, 13 и 15% (п. 3 ст. 284 НК РФ).

Доходы в виде дивидендов, полученные российскими организациями, в соответствии с п.п. 1 п. 3 ст. 284 НК РФ облагаются налогом на прибыль по ставке налога 0% при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация втечение не менее 365 календарных дней непрерывно владеет на праве собственности неменее чем 50%-ным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов.

По мнению Минфина России, изложенному в письме от 7.04.16 г. № 03-03-06/1/19746, если на день принятия решения о выплате дивидендов соблюдаются требования п.п. 1 п. 3 ст. 284 НК РФ, то налоговая ставка в размере 0% применяется ко всем доходам, полученным организацией в виде дивидендов, в том числе к дивидендам от дополнительно приобретенных долей, которые увеличивают долю владения общества в уставном капитале сверх установленного названным подпунктом минимального значения.

При определении 365-дневного периода владения вкладом (долей) для целей применения налоговой ставки 0% может учитываться период владения вкладом (долей) преобразованной организацией при условии, что до реорганизации данная организация соответствовала критериям, установленным п.п. 1 п. 3 ст. 284 НК РФ (письма Минфина России от 20.03.15 г. № 03-03-06/1/15521, от 30.01.15 г. № 03-03-06/1/3656).

Налоговая ставка, указанная в п.п. 1 п. 3 ст. 284 НК РФ, не применяется в отношении доходов, полученных иностранными организациями, которые признаются налоговыми резидентами РФ в порядке, установленном ст. 246.2 НК РФ, за исключением иностранных организаций, самостоятельно признавших себя налоговыми резидентами РФ в порядке, предусмотренном п. 8 ст. 246.2 НК РФ.

Как указано в письме ФНС России от 29.12.12 г. № АС-4-2/22690, условия, установленные вп.п. 1 п. 3 ст. 284 НК РФ, при которых к доходам в виде дивидендов может быть применена налоговая ставка в размере 0%, должны быть соблюдены на дату принятия решения овыплате дивидендов. Минфин России также придерживается данного мнения (письма от21.12.11 г. № 03-03-06/1/841, от 27.01.11 г. № 03-03-06/1/30).

Для подтверждения права на применение нулевой налоговой ставки налогоплательщики обязаны представить в налоговые органы документы, содержащие сведения о дате (датах) приобретения (получения) права собственности на вклад (долю) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или на депозитарные расписки, дающие право на получение дивидендов (абзац 8 п. 3 ст. 284 НК РФ). Причем перечень таких документов не имеет исчерпывающего характера.

Если необходимые документы или их копии составлены на иностранном языке, они должны быть легализованы в установленном порядке и переведены на русский язык.

Согласно п.п. 2 п. 3 ст. 284 НК РФ налоговая ставка в размере 13% применяется к доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, не указанными в п.п. 1 п. 3 ст. 284 НК РФ, а также к доходам в виде дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками.

Напомним, что ставка в размере 13% в отношении названных доходов используется с 1 января 2015 г. в связи с вступлением в силу Федерального закона от 24.11.14 г. № 366-ФЗ «Овнесении изменений в часть вторую Налогового кодекса Российской Федерации иотдельные законодательные акты Российской Федерации». До 1 января 2015 г. применялась налоговая ставка в размере 9% .

В письме Минфина России от 13.07.15 г. № 03-00-08/2/40211 указано, что, если лицом, которое имеет фактическое право на получение доходов в виде дивидендов и косвенно участвует в организации, выплатившей доход в виде дивидендов, является налоговый резидент РФ, к налоговой базе, определяемой по доходам, полученным в виде дивидендов, могут быть применены налоговые ставки, установленные п.п. 1 и 2 п. 3 ст. 284 НК РФ, спредоставлением налоговому агенту, выплачивающему такой доход, информации (документов), указанной в ст. 312 НК РФ (п.1.1 ст. 312).

Напомним, что если в 2021 г. согласно п. 1 ст. 312 НК РФ налоговый агент, выплачивающий доход, для применения положений международных договоров РФ был вправе запросить уиностранной организации подтверждение, что эта организация имеет фактическое право наполучение соответствующего дохода, то с 1 января 2021 г. иностранная организация должна представлять выплачивающему доход налоговому агенту указанное подтверждение. Соответствующие изменения в ст. 312 НК РФ были внесены на основании Федерального закона от 15.02.16 г. № 32-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и в Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)».

Согласно п. 1.2 ст. 312 НК РФ в случае выплаты налоговым агентом дохода в виде дивидендов для применения положений международных договоров РФ и (или) ставок налога, установленных НК РФ, в дополнение к документам, указанным в п. 2 ст. 312 НК РФ, иностранная организация, получившая доход в виде дивидендов, и лицо, имеющее фактическое право на дивиденды, должны представить налоговому агенту следующую информацию (документы):

документальное подтверждение признания этой иностранной организацией отсутствия фактического права на получение указанных доходов; информацию о лице, которое иностранная организация признает фактическим получателем дохода (с указанием доли и документальным подтверждением порядка прямого участия в этой иностранной организации и косвенного участия в российской организации, являющейся источником дивидендов, а также государства (территории) налогового резидентства лица).

По мнению Минфина России, изложенному в данном письме № 03-00-08/2/40211, порядок применения налоговых ставок по налогу на прибыль (доход) иностранных лиц, а также лиц, которые имеют фактическое право на доход, выплачиваемый иностранному лицу, можно разделить на две составные части.

Во-первых, при наличии письменного отказа иностранного лица, которому выплачивается доход в виде дивидендов, от фактического права на этот доход налоговый агент теряет право на применение льготной ставки налога на доходы иностранных лиц в отношении выплачиваемого дохода в виде дивидендов и обязан удержать налог с этого вида дохода поставке 15%. При этом удержание налога по указанной ставке, которая является максимальной для этого вида дохода, не обязательно должно основываться на документах, подтверждающих фактическое право на этот доход какого-либо иного лица.

Во-вторых, в НК РФ предусмотрена возможность удержания налоговым агентом налога свыплачиваемого дохода по ставке 13%, если фактическим получателем дохода является лицо, признаваемое налоговым резидентом РФ. Применение указанной налоговой ставки вэтом случае должно быть обосновано документами, подтверждающими наличие такого права у лица, признаваемого налоговым резидентом РФ.

В НК РФ не установлен фиксированный перечень документов, свидетельствующих оналичии у лица фактического права на выплачиваемые доходы. По мнению Минфина России, при подтверждении фактического права на получение соответствующего дохода налоговым агентом должен учитываться факт возникновения (отсутствия) риска получения необоснованной налоговой выгоды в случае недостоверного указания фактического получателя дохода.

Таким образом, для применения ставки налога на прибыль, предусмотренной п.п. 2 п. 3 ст. 284 НК РФ (13%), необходимо предоставить информацию согласно п. 1.2 ст. 312 НК РФ. При этом указанная информация также должна сопровождаться письменным подтверждением лица своего права на доход и документальным обоснованием такого права, которое должно содержать раскрытие последовательности прямого и (или) косвенного участия лица, признающего себя фактическим получателем выплачиваемого дохода, вроссийской организации, распределившей дивиденды, и в иностранной организации, впользу которой осуществлена выплата дивидендов, а сами такие последовательности должны быть подтверждены документально.

Дивиденды, полученные иностранной организацией по акциям российских организаций, атакже дивиденды от участия в капитале организации в иной форме, облагаются налогом наприбыль по ставке 15% (п.п. 3 п. 3 ст. 284 НК РФ).

Определяя ставку налога на прибыль, не стоит забывать о том, что если международным договором РФ по вопросам налогообложения установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров РФ.

Перечень соглашений и конвенций об избежании двойного налогообложения, действующих на 1 января 2013 г., приведен в информационном письме Минфина России «Список международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами, действующих по состоянию на 1 января 2013 года».

Часть чистой прибыли общества, распределенная между его участниками непропорционально их долям в уставном капитале общества, не признается для целей налогообложения дивидендами. Таково мнение ФНС России, изложенное в письме от 16.08.12 г. № ЕД-4-3/[email protected] Таким образом, для названных целей указанные выплаты вчасти превышения суммы дивидендов, определенной с учетом положений п. 1 ст. 43 НК РФ, облагаются по ставке, предусмотренной п. 1 ст. 284 НК РФ, т. е. 20%.

Обязанности налогового агента

В соответствии с положениями главы 25 НК РФ обязанности налогового агента возникают уроссийской организации при выплате:

дивидендов российским компаниям, если иное не предусмотрено НК РФ; иностранным фирмам доходов, не связанных с постоянным представительством иностранной организации в РФ.

Для определения суммы налога на прибыль, подлежащего удержанию из доходов налогоплательщика — получателя дивидендов, который не указан в п. 6 ст. 275 НК РФ, необходимо использовать формулу, представленную в п. 5 данной статьи.

Лицо, признаваемое в соответствии с НК РФ налоговым агентом в отношении доходов ввиде дивидендов по акциям, выпущенным российской организацией, определяет сумму налога отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, установленным НК РФ, в порядке, предусмотренном ст. 275 НК РФ.

В соответствии с п. 8 ст. 275 НК РФ доверительный управляющий, осуществляющий доверительное управление имуществом, по которому был выплачен доход в виде дивидендов, не являющихся дивидендами по акциям, выпущенным российской организацией, признается налоговым агентом в отношении такого дохода в случае, если соответствующий доход выплачивается учредителю (выгодоприобретателю) управления, который является иностранной организацией, при условии, что у источника выплаты дохода налог с дохода не был удержан или был удержан в сумме меньшей, чем сумма налога, исчисленная для указанной иностранной организации.

Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление, признается учредитель (учредители) доверительного управления (выгодоприобретатель) в случае, если доверительный управляющий получает соответствующие доходы в виде дивидендов не в интересах паевого инвестиционного фонда.

Получателем доходов в виде дивидендов по имуществу, переданному в доверительное управление иностранного инвестиционного фонда (инвестиционной компании), который всоответствии с личным законом такого фонда (компании) относится к схемам коллективного инвестирования, признается соответствующий фонд (компания) (п. 9 ст. 275 НК РФ).

Итак, налог на прибыль, удержанный при выплате дохода в виде дивидендов, согласно п. 4 ст. 287 НК РФ должен быть перечислен налоговым агентом в бюджет не позднее дня, следующего за днем выплаты дохода.

Согласно п. 6 ст. 284 НК РФ сумма налога на прибыль, исчисленная и удержанная налоговым агентом, подлежит зачислению в федеральный бюджет.

Неправомерное неудержание и (или) неперечисление в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как спрятать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

- Увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная положительная разница, которая, в свою очередь, образует постоянное налоговое обязательство.

- Увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности.

- При переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Заполнение налоговой декларации организацией, выплачивающей дивиденды

В соответствии с п. 3 ст. 289 НК РФ налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Отчетными периодами по налогу наприбыль организаций признаются, напомним, I квартал, полугодие и 9 месяцев календарного года.

На основании п. 4 ст. 289 НК РФ налоговые декларации (налоговые расчеты) по итогам налогового периода подаются налогоплательщиками (налоговыми агентами) не позднее 28марта года, следующего за истекшим налоговым периодом. Налоговым периодом по налогу на прибыль является календарный год.

В течение 2021 г. налоговая декларация представлялась в налоговые органы по форме, утвержденной приказом ФНС России от 26.11.14 г. № ММВ-7-3/[email protected] «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, атакже формата представления налоговой декларации по налогу на прибыль организаций вэлектронной форме». Этот приказ перестал действовать в связи с вступлением в силу с 28 декабря 2021 г. приказа ФНС России от 19.10.16 г. № ММВ-7-3/[email protected] «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, атакже формата представления налоговой декларации по налогу на прибыль организаций вэлектронной форме». Другими словами, начиная с первого отчетного периода 2021 г. налоговая декларация должна составляться и представляться налоговым органам по новой форме.

Форма налогового расчета о суммах выплаченных иностранным организациям доходов иудержанных налогов утверждена приказом ФНС России от 2.03.16 г. № ММВ-7-3/[email protected] «Обутверждении формы налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов, порядка ее заполнения, а также формата представления налогового расчета о суммах выплаченных иностранным организациям доходов иудержанных налогов в электронной форме».

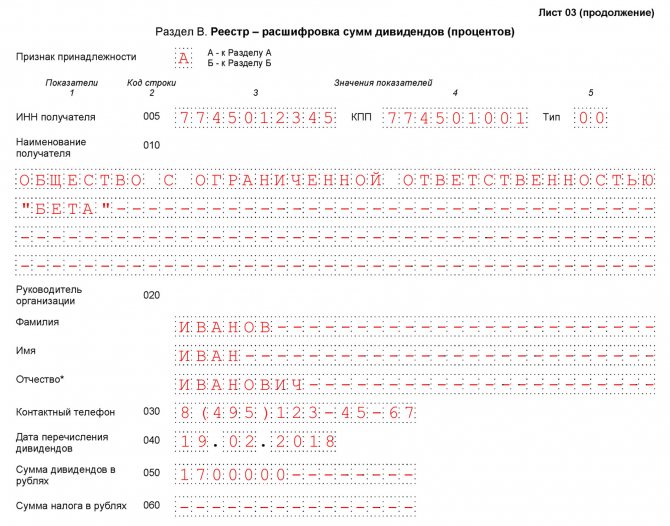

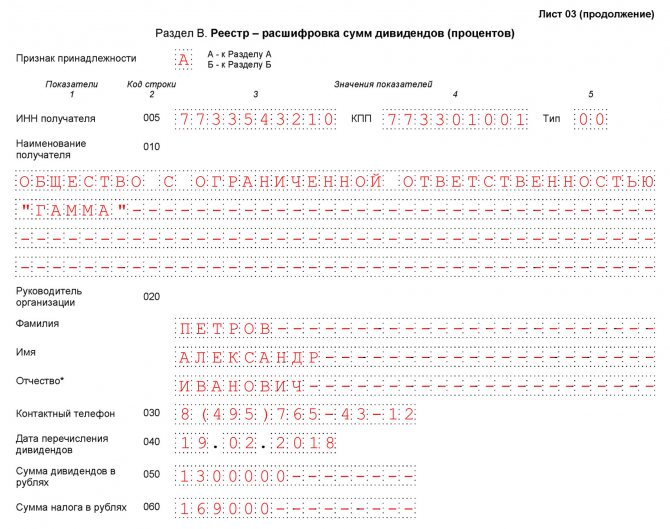

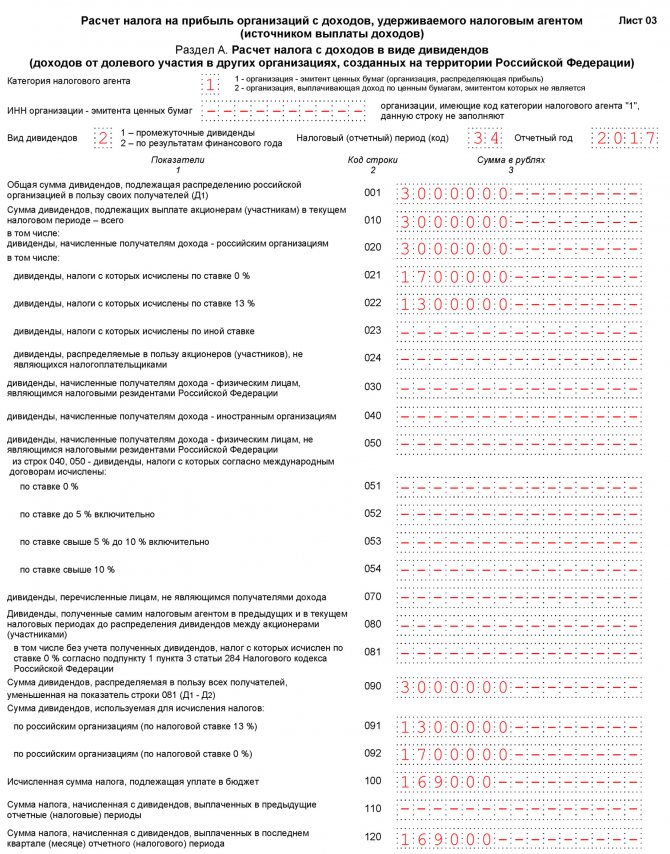

Рассмотрим порядок заполнения Раздела, А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)» Листа 03 декларации.

Отметим, что согласно п. 11.2.1 приложения № 2 к приказу № ММВ-7-3/[email protected] (далее — приложение № 2) Лист 03 заполняется применительно к каждому решению о распределении прибыли, остающейся после налогообложения. В случае промежуточной выплаты дивидендов по реквизиту «Вид дивидендов» указывается код «1», при выплате дивидендов по результатам финансового года — код «2». По реквизиту «Налоговый (отчетный) период» указывается код периода, за который осуществляется распределение дивидендов. Коды, определяющие отчетный (налоговый) период, приведены в приложении № 1 к Порядку заполнения налоговой декларации. По реквизиту «Отчетный год» указывается календарный год, за отчетные (налоговый) периоды которого производится выплата дивидендов. Если втекущем периоде осуществляются выплаты по нескольким решениям, то заполняется несколько Листов 03.

Итак, организация, представляющая налоговый расчет, отражает по строке 001 Раздела, АЛиста 03 декларации общую сумму дивидендов, подлежащую распределению российской организацией в пользу всех получателей (показатель Д1 в формуле расчета налога, приведенной в п. 5 ст. 275 НК РФ) (п. 11.2.2 приложения № 2).

По строке 010 указывается сумма дивидендов, подлежащая выплате только тем акционерам (участникам), по отношению к которым организация является налоговым агентом.

В строках 020, 021, 022, 023, 024, 030, 040, 050, 051, 052, 053, 054, 060 также указываются суммы дивидендов, начисленных тем организациям и физическим лицам, по отношению ккоторым организация, которая представляет налоговый расчет, является налоговым агентом.

Показатель по строке 010 равен сумме показателей строк 020, 030, 040, 050 и 070.

Далее по строкам Раздела, А Листа 03 декларации отражаются:

строка 020 — суммы дивидендов, начисленных получателям дохода — российским организациям, а также иным лицам, о начислении дивидендов которым указано по строке 024, показатель строки 020 равен сумме показателей строк 021, 022, 023, 024 (п. 11.2.3 приложения № 2); строка 021 — суммы дивидендов, подлежащих распределению российским организациям, указанным в п.п. 1 п. 3 ст. 284 НК РФ, т. е. дивиденды, облагаемые налогом по ставке 0%; строки 022 и 023 — суммы дивидендов, подлежащих распределению российским организациям, указанным в п.п. 2 п. 3 ст. 284 НК РФ, т. е. дивиденды, облагаемые по ставке 13% (в показатели строк 021–023 включаются в том числе суммы дивидендов, подлежащих распределению организациям, перешедшим на упрощенную систему налогообложения, науплату единого налога на вмененный доход для отдельных видов деятельности, применяющим систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); строка 024 — дивиденды, подлежащие распределению в пользу лиц, не являющихся плательщиками налога, в частности дивиденды по акциям, находящимся в собственности РФ, ее субъектов или муниципальных образований, дивиденды по акциям, составляющим имущество ПИФов; строка 030 — дивиденды, начисленные получателям дохода — физическим лицам, являющимся налоговыми резидентами РФ, при выплате дивидендов которым исчисляется налог на доходы физических лиц, подлежащий удержанию налоговым агентом всоответствии со ст. 214 и п. 5 ст. 275 НК РФ. строки 040 и 050 — суммы дивидендов, начисленных получателям доходов — иностранным организациям и физическим лицам, не являющимся налоговыми резидентами РФ; строки 051 и 054 — суммы дивидендов, начисленных получателям дохода — иностранным организациям и физическим лицам, не являющимся налоговыми резидентами РФ, налоги скоторых подлежат удержанию в соответствии с международными договорами РФ поналоговым ставкам ниже установленной п.п. 3 п. 3 ст. 284 НК РФ; строка 070 — суммы дивидендов, перечисляемых лицам, являющимся номинальными держателями ценных бумаг, без удержания налога; строки 080 и 081 — суммы дивидендов, полученных самой российской организацией отроссийских и иностранных организаций, за вычетом удержанного с этих сумм налога наприбыль источником выплаты (налоговым агентом); при этом по строке 080 отражается сумма дивидендов, полученных самим налоговым агентом в предыдущих отчетных (налоговых) периодах, а также с начала текущего налогового периода до даты распределения дивидендов между акционерами (участниками) за период, указанный вРазделе, А Листа 03, а также подлежат отражению суммы, которые ранее не учитывались при определении налоговой базы, исчисляемой в отношении доходов, полученных российской организацией в виде дивидендов; по строке 081 отражается сумма дивидендов, полученная самой российской организацией, за исключением дивидендов, указанных в п.п. 1 п. 3 ст. 284 НК РФ, налог с которых исчислен по ставке 0% (показатель строки 081 соответствует показателю Д2 в формуле расчета налога, приведенной в п. 5 ст. 275 НК РФ); строка 090 — общая сумма дивидендов, распределяемая в пользу всех получателей, уменьшенная на значение показателя строки 081: строка 090 = строка 001 — строка 081, или строка 090 = строка 010 + строка 070 — строка 081; показатель строки 090 соответствует разности показателей Д1 и Д2: если показатель имеет отрицательную величину, то обязанность по уплате налога не возникает, и возмещение избюджета не производится, а по строкам 090–120 ставятся прочерки; организации, заполняющие Раздел, А Листа 03 декларации с указанием кода «2» по реквизиту «Категория налогового агента», по строкам 080 и 081 ставят прочерки, а показатель строки 090 определяют на основании информации, предоставленной российской организацией, которая выплачивает доходы в виде дивидендов; строка 091 — сумма дивидендов, налог на прибыль с которой исчислен к удержанию сроссийских организаций по ставкам, установленным п.п. 2 п. 3 ст. 284 НК РФ; показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведенной в п. 5 ст. 275 НК РФ формуле расчета налога до применения налоговой ставки; строка 092 — сумма дивидендов, налог на прибыль с которой исчисляется к удержанию сроссийских организаций по ставке 0%; показатель определяется как сумма данных оразмерах налоговых баз по каждому указанному налогоплательщику, рассчитанных поприведенной в п. 5 ст. 275 НК РФ формуле расчета налога до применения налоговой ставки; строка 100 — исчисленная сумма налога на прибыль, равная совокупности сумм налога, исчисленного по каждому налогоплательщику — российской организации по ставке, указанной в п.п. 2 п. 3 ст. 284 НК РФ; строка 110 — сумма налога, исчисленная с дивидендов, выплаченных российским организациям в предыдущие отчетные (налоговые) периоды применительно к каждому решению о распределении доходов от долевого участия; строка 120 — сумма налога, начисленная с дивидендов, выплаченных российским организациям в последнем квартале (месяце) отчетного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия.

При выплате дивидендов частично (в несколько этапов) уплата налога отражается построкам 040 подраздела 1.3 Раздела 1 декларации. При этом срок указывается налогоплательщиком исходя из даты выплаты дивидендов согласно п. 4 ст. 287 НК РФ.

Как заполнить Приложение № 2 к декларации по налогу на прибыль

Приложение № 2 в последний раз использовалось для отражения выплаченных физлицам дивидендов с ценных бумаг в декларации по налогу на прибыль за 2021 год. В декларации за 2021 год Приложение № 2 предназначено для иных целей. Теперь в нем отражаются сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций.

Приложение № 2 по дивидендам сдвали в том числе акционерные общества. Заполняли его только по итогам года, отдельно на каждое физлицо — получателя дивидендов.

В шапке указывался порядковый номер и дата справки в составе этого приложения, а также ее тип:

- 00 — первичное представление;

- 01-98 — номер корректировки;

- 99 — аннулирование ранее представленной справки.

Далее приводились персональные данные физлица: ИНН, Ф. И. О., налоговый статус, дата рождения, гражданство, данные документа, удостоверяющего личность. Затем сведения о сумме дивидендов и налоге с них (строки 010-034).

На второй странице в строках 040-052 давалась расшифровка общих сумм дохода и налоговых вычетов, указанных в строках 020 и 021.

Заполнение налоговой декларации организацией, получающей дивиденды

Если источником выплаты дивидендов, полученных российской организацией, является иностранная организация, в налоговый орган следует представить налоговую декларацию одоходах, полученных российской организацией от источников за пределами РФ. Форма указанной налоговой декларации и Инструкция по ее заполнению утверждены приказом МНС России от 23.12.03 г. № БГ-3-23/[email protected] Декларация может подаваться в налоговые органы в любом отчетном (налоговом) периоде независимо от времени уплаты (удержания) налога в иностранном государстве одновременно с подачей декларации по налогу наприбыль организаций в РФ.

Когда источником дохода налогоплательщика является иностранная организация, в том числе иностранная организация — эмитент представляемых ценных бумаг в случае выплаты дохода эмитентом российских депозитарных расписок, сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя изсуммы полученных дивидендов и соответствующей налоговой ставки, предусмотренной п. 3 ст. 284 НК РФ (п. 2 ст. 275). При этом налогоплательщики, получающие дивиденды отиностранной организации, в том числе через постоянное представительство иностранной организации в РФ, не вправе уменьшить сумму налога, исчисленную в соответствии сглавой 25 НК РФ, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором РФ.

Если источником выплаты дивидендов, полученных российской организацией, является также российская организация, то в налоговый орган представляется декларация по налогу на прибыль, форма которой утверждена приказом № ММВ-7-3/[email protected]

Доходы в виде дивидендов (доходы от долевого участия в иностранных организациях) отражаются в Листе 4 «Расчет налога на прибыль организаций с доходов, исчисленного поставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации» декларации.

В случае указания по реквизиту «Вид дохода» кода «5» отражается сумма доходов в виде дивидендов (доходов от долевого участия в иностранных организациях), облагаемых поналоговой ставке 0% согласно п.п. 1 п. 3 ст. 284 НК РФ.

При указании по реквизиту «Вид дохода» кода «6» отражается сумма доходов в виде дивидендов (доходов от долевого участия в российских организациях), облагаемых согласно п. 2 ст. 282 НК РФ.

Показывая коды «4» и «5» по реквизиту «Вид дохода», по строке 010 отражается совокупная сумма доходов в виде дивидендов (доходов от долевого участия), источником которых являются иностранные организации (п. 2 ст. 275 НК РФ).

По строке 030 указывается соответствующая виду дохода налоговая ставка.

Если налогоплательщик применяет упрощенную систему налогообложения, то при получении дивидендов от российской организации ему не надо:

подавать декларацию по налогу на прибыль (письмо ФНС России от 1.03.10 г. № 3-2-10/4); включать полученную сумму дивидендов в доходы, а также отражать ее в Книге учета доходов и расходов и декларации по налогу при использовании упрощенной системы налогообложения (п.п. 2 п. 1.1 ст. 346.15 НК РФ).

Место данных по дивидендам в декларации по прибыли

Форма декларации по прибыли, используемая с отчетности за 2021 год, утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/[email protected] в редакции приказа ФНС от 11.09.2020 № ЕД-7-3/[email protected]

Заполнить ее вам помогут комментарии от экспертов КонсультантПлюс. Если вы получили дивиденды, отразить их в прибыльной декларации вам поможет это готовое решение. Если вы выступаете налоговым агентом и удерживаете налог на прибыль при выплате дивидендов юрлицу, вам в помощь этот материал. Пробный доступ к правовой системе можно получить бесплатно.

Организации, выплачивающие дивиденды, заполняют:

- лист 03;

- подраздел 1.3 разд. 1 листа 01.

Дивиденды, выплачиваемые физлицам, отражают также в отчетности по НДФЛ.

Заполнение листа 03 осуществляется исключительно налоговыми агентами. Если компания таковым не является, может в декларацию его не включать.

О том, в каких случаях юрлицо становится налоговым агентом по прибыли, читайте в материале «Кто является налоговым агентом по налогу на прибыль (обязанности)?».