- Что такое счет?

- Что делать, если покупатель заплатил с НДС предпринимателю на упрощенке?

- Как выставляется счет

- Роль налогового агента по НДС

- Аренда государственного и муниципального имущества

- Покупка у иностранных компаний в России

- В какой момент выставляется счет

- Как счет передается покупателю

- Порядок действий при запросе покупателей с ОСН выписать счет с НДС

- Можно ли вернуть средства, оплаченные по счету

- Подведем итоги

Что такое счет?

В данном контексте под счетом понимается документ, перечисляющий ряд данных:

- информация о продавце или исполнителе;

- данные о покупателе;

- товары, которые приобретаются покупателем, их количество и характеристики или услуги, предоставляемые исполнителем (указывается то, за что покупатель платит);

- цена товаров (за каждый и общая стоимость);

- реквизиты счета, на который должны быть перечислены средства.

По сути, счет – это документ, по которому контрагент может осуществить перевод. Он уточняет реквизиты и данные сторон, привязывается к какому-то договору или возникшим между сторонами отношениям.

Какой-то специальный образец счета отсутствует. Продавец может самостоятельно разработать бланк и использовать его в своей практике.

Счет может содержать НДС, может не расписывать данный момент. По сути, он может быть каким угодно, главное, чтобы в нем было четко указано, кому и от кого, за какие товары или услуги и в каком размере средства направляются. Прочие особенности расписываются либо в договоре, либо в иной документации.

Образец счета на оплату:

счета на оплату

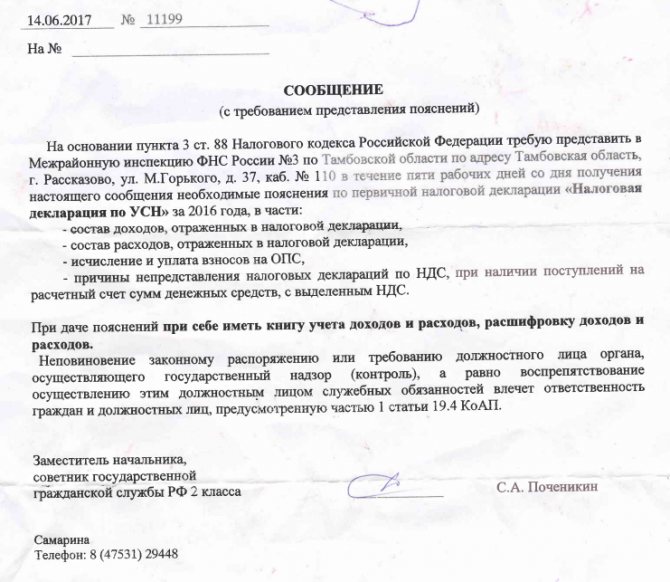

Что делать, если покупатель заплатил с НДС предпринимателю на упрощенке?

ИП получил оплату от контрагента с ошибочно выделенным НДС в платежке и не придал этому значения. Сам предприниматель плательщиком НДС не является, т.к. применяет УСН.

НДС — это налог на добавленную стоимость, который платится с продаж на общей системе налогообложения (ОСНО). Предприниматели, применяющие специальные налоговые режимы (ЕНВД, Патент, УСН) освобождены от уплаты этого налога, не указывают его в платежках и декларации по этому налогу не сдают.

Через некоторое время из налоговой пришло Требование — объяснить причины не сдачи деклараций по НДС.

В ходе камеральной проверки декларации по УСН налоговики запросили выписку из банка. В ней обнаружили платеж с НДС и заподозрили, что предприниматель выставил покупателю счет-фактуру с НДС и должен был перечислить его в бюджет и сдать декларацию.

Камеральная проверка — это когда налоговая проверяет сданные декларации, отчеты и другие сведения о вашей деятельности, чтобы посмотреть, не содержатся ли в расчетах ошибки и не нарушаете ли вы закон. Камеральную проверку проходят все декларации и расчеты в течении трех месяцев после сдачи.

В данном случае инспектор решил выяснить причины указания НДС в платежке, хотя известны случаи, когда налоговики просто блокируют расчетный счет и списывают сумму НДС инкассо. Повезло!

Как выставляется счет

Счет может быть выставлен в следующем порядке:

- покупатель обращается к продавцу и сообщает о своем намерении приобрести определенные товары; обращение может поступать как в устной форме, так и в виде письменного обращения, допускается также электронный документооборот;

- продавец анализирует поступивший запрос и уточняет информацию, формирует заказ;

- продавец составляет счет на основании имеющейся информации, передает счет покупателю;

- покупатель оплачивает оговоренную сумму, если она его устраивает и соответствует имеющимся договоренностям;

- продавец уточняет факт перечисления – это может быть подтверждено фактом получения средств или предоставлением дополнительного документа, например, подтверждающей справки из банка;

- продавец направляет товары покупателю – способ передачи может быть любым, в зависимости от особенностей правоотношений (это может быть поставка за счет продавца, личная передача в магазине и так далее).

Если счет не будет оплачен, у покупателя не возникнет никаких обязательств перед продавцом, за исключением случаев, если между ними был заключен какой-либо договор.

Счет для ИП выставляется точно так же, как счет для ООО или любой другой организации.

Роль налогового агента по НДС

На основании пункта 5 статьи 346.11 Налогового кодекса, компании, применяющие УСН, в некоторых случаях могут признаваться налоговыми агентами по НДС, а именно:

- при аренде имущества у органов государственной власти и местного самоуправления;

- при покупке на территории России товаров (работ, услуг), продавцами которых являются иностранные лица, не состоящие на учете в органах ФНС РФ;

- осуществляя роль посредника, участвующего в расчетах, при реализации товаров иностранных лиц, не состоящих на учете в органах ФНС РФ;

- при покупке либо получении государственного или муниципального имущества, которое не закреплено за какими-либо учреждениями;

- при продаже имущества, которое подлежит реализации по решению суда, а также конфискованного имущества, бесхозных, скупленных и найденных ценностей (кладов);

- в некоторых других случаях, установленных статьей 161 НК РФ.

Чаще всего на практике встречаются аренда госимущества и приобретение товаров у иностранцев — о них и поговорим более детально.

Аренда государственного и муниципального имущества

Арендуя имущество у органов государственной власти и местного самоуправления, компания на УСН становится налоговым агентом. Следовательно, ей вменяется в обязанность перечислить в бюджет НДС с арендной платы. В зависимости от условий договора расчеты с арендодателем могут осуществляться двумя путями:

- НДС выделен в составе арендной платы. При этом налог исчисляется следующим образом: НДС = АП × 18/118, где АП — сумма арендной платы по договору. В этом случае арендатор перечисляет арендодателю сумму платы за аренду имущества, уменьшенную на величину НДС, который подлежит перечислению в бюджет в установленном порядке.

- НДС не выделен в составе арендной платы. В этом случае налог исчисляется по формуле: НДС = АП × 18%, где АП — сумма арендной платы по договору. При этом арендодатель получает полную сумму, указанную в договоре, а арендатор перечисляет в бюджет НДС из собственных средств.

Рассмотрим отличие между этими вариантами на примере. ООО «Аякс», применяющее УСН, решило арендовать помещение у органа государственной власти. В договоре прописано, что арендная плата за месяц составляет 236 000 рублей, в том числе НДС — 36 000 рублей. Таким образом, арендодатель ежемесячно получает 200 000 рублей в качестве оплаты за аренду, а оставшиеся 36 000 рублей ООО «Аякс», которое в данной сделке выступает в роли налогового агента, удерживает и перечисляет в бюджет.

Если бы в договоре НДС не выделялся, то сумма ежемесячной платы за аренду должна была составить 200 000 рублей, которые арендодатель получал бы в полном объеме. При этом ООО «Аякс» должно было удерживать НДС в размере 36 000 рублей ежемесячно из собственных средств и в установленном порядке перечислять налог в бюджет.

Сделки, повлекшие исчисление НДС, оформляются в организациях на УСН составлением счета-фактуры. Сумма налога делится на 3 части, каждая из которых подлежит перечислению в бюджет не позднее 25 числа месяца, следующего за отчетным кварталом. После оплаты сумма НДС может быть учтена в составе расходов того квартала, в котором она уплачена.

Покупка у иностранных компаний в России

В случае когда отечественная компания приобретает на территории России товары (работы, услуги) у иностранной организации, которая не стоит на учете в налоговой службе России, ей также вменяется роль налогового агента. А с ней — обязанность определить налоговую базу по НДС, исчислить, удержать и перечислить этот налог в бюджет.

Например, упомянутое выше ООО «Аякс» решило воспользоваться услугами европейской компании, не имеющей представительства в России. Таким образом, отечественная организация признается налоговым агентом по этой сделке: она обязана исчислить НДС и оплатить его в бюджет. По условиям договора оплата за услуги составляет 354 000 рублей, причем в нее включены все подлежащие уплате в соответствии с законодательством РФ налоги и сборы. Следовательно, НДС уже включен в оплату, хотя и не выделен отдельной суммой.

Используя приведенную выше формулу, исчисляем сумму НДС: 354 000 * 18 / 118 = 54 000 рублей. Значит, за полученные должно заплатить 300 000 рублей непосредственно европейской компании, а остальные 54 000 рублей следует удержать и перечислить в бюджет в качестве НДС.

Мы рассмотрели распространенные ситуации, когда выступают в роли налогового агента по НДС, то есть исчисляют и перечисляют налог в бюджет, тем или иным образом удерживая его сумму из средств контрагента. Однако порой компании на УСН сами приобретают роль налогоплательщика. О том, в каких случаях это происходит, поговорим далее.

В какой момент выставляется счет

Счет может быть выставлен в любой момент, все зависит от наличия каких-либо договоренностей между сторонами. Как правило, документ передается покупателю после получения запроса или после заключения какого-либо соглашения.

Запрос может быть направлен устно или письменно, в зависимости от ситуации. Для подтверждения своей позиции лучше всего направлять его на бумаге или в электронном виде, устный запрос подтвердить практически невозможно.

Выставление счета имеет смысл в том случае, если ИП, которому он направляется, имеет расчетный счет в банке. Такой обязанности у индивидуальных предпринимателей нет, поэтому следует уточнять информацию заранее.

Как счет передается покупателю

Счет может быть передан покупателю любым удобным способом. Допускается его передача лично ИП или его представителю, направление почтой, в электронном виде. Важен лишь способ подтверждения платежа.

Факт направления денежных средств доказывается либо банковской выпиской, либо иным документом, который может указать на то, что средства были перечислены со счета покупателя по верным реквизитам.

Прочтите: Как проверить контрагента на благонадежность

Порядок действий при запросе покупателей с ОСН выписать счет с НДС

Клиент попросил счет с НДС. Часто бизнесмены не желают иметь дело с “упрощенцами”, не выделяющими этот налог. Это, как правило, большие и привлекательные клиенты, работающие в рамках основной системы налогообложения, которым необходимо выделение НДС.

Но задайтесь вопросом, будет ли сотрудничество выгодно и прибыльно для вашей фирмы.

Выставление упрощенцем клиенту 18% в накладной или акте с последующей выдачей счет-фактуры влечет за собой обязанность выплатить этот налог и предоставить отчетный документ: заполнить и сдать в ИФНС декларацию. Но налоговый режим не меняется, и регулярное выставление НДС при УСН вызовет пристальное внимание со стороны контролирующего органа, который в итоге предложит перейти на общий режим налогообложения. Подумайте, хотите ли вы этого.

Также знайте, что у власти нет четкой позиции относительно правомерности использования клиентом вычета по НДС, выделенному фирмой или предпринимателем на спецрежиме. В Налоговом кодексе России нет четкого такого указания.

А Министерство Финансов РФ определяет, что использовать вычет по счет-фактуре, выставленной продавцом, применяющим упрощенку, покупатель не вправе. Обоснование: счет-фактуры выдаются исключительно плательщиками налога на добавленную стоимость, а или организация на спецрежиме такой обязанности не имеют.

Значит, документ, выданный такими субъектами экономики считается оформленным с нарушением требований закона (читаем статью 169 Налогового Кодекса).

Это верно и для продавца, освобожденного от перечисления обязательства по добавленной стоимости согласно статье 145 НК России.

С другой стороны, существует мнение Высшего Арбитражного Суда и Конституционного суда, которое говорит о том, что покупатель может принять НДС к вычету по выданной спецрежимным продавцом счет-фактуре, если исполнены все требования по использованию вычета: п. второй ст. №171, п. первый ст. №172 Налогового кодекса.

Здесь суть в том, что предприниматель или компания на УСН платит НДС, разово по пункту пятому ст. №173 НК, так как выставил его клиенту. Значит, если покупатель примет к вычету это обязательство, то принцип выплаты/возмещения налога на добавленную стоимость остается нерушимым.

Подробнее смотрите в Определении КС РФ 29.03.2016 №460-О, Постановлении Президиума Верховного Арбитражного Суда РФ 30.01.2007 №10627/06.

Подведем итог. В случае, если клиенту предпринимателя или фирмы на спецрежиме удастся оформить вычет, скорее всего, это получится с большим трудом. И вряд ли после этого он пожелает продолжить сотрудничество с таким контрагентом.

Да и продавца в этом случае ожидают сложности, так как оформляя счет-фактуру с НДС, он вешает на себя обязанность перечисления средств в бюджет. Снизить сумму за счет вычета, как это практикуют организации на ОСН, не получится, так как упрощенец не вправе пользоваться вычетом из-за того, что не является плательщиком НДС. Итого, продавец просто отдаст в бюджет 18 процентов от поступивших денег.

Кроме очевидной материальной невыгоды необходимо еще и отчитаться: заполнить и сдать декларацию. Конечно, в урезанном виде, но что тоже потребует затрат времени и сил.

В общих случаях, ФНС требуют от организаций на ОСН сдачи декларации в электронном виде. Скорее всего, разовых плательщиков НДС это тоже касается.

Сроки отчетности не меняются: подать декларацию необходимо до 25 числа следующего месяца истекшего квартала.

К базе исчисления налога на добавленную стоимость сумма продажи плюсуется не тогда, когда поступили деньги, а когда выдана счет-фактура, передаваемая вместе с накладной или актом выполненных работ. Получается, как только документы будут выставлены — надо платить налог, даже если деньги еще не получены.

Справедливости ради стоит упомянуть плюс подобной ситуации: с 2016 года в базу по расчету налога по УСН не включается НДС, разово уплаченный по счет-фактуре. Значит, полученный доход ИП или предприятия на упрощенке считается за вычетом перечисленного НДС.

Можно ли вернуть средства, оплаченные по счету

Вернуть средства можно в следующих ситуациях:

- Если они были перечислены ошибочно, по неверным реквизитам. В таком случае требование касается неосновательного обогащения.

- Если обязательство продавца не было исполнено – товар не был направлен. Но здесь все в большей степени зависит от особенностей практической ситуации. Нужно уточнять, как процедура регулируется договором, какой срок передачи товара предусматривается и так далее.

В остальных случаях все будет зависеть от договора или правил предоставления товара, действующих у продавца.

Подведем итоги

Выставление счета возможно по отношению к тем ИП, которые имеют возможность его оплатить. Данный документ содержит информацию о товарах, которые планируется продать, а также сумме, продавце и о покупателе. Прочие моменты прописываются в договоре или иных документах. Специальной формы документа не установлено, предприниматели вправе составить свой собственный бланк и использовать его на практике.

Прочтите: Порядок оформления уведомления о расторжении договора