После сдачи квартальной налоговой отчетности по НДС у бухгалтеров наступает новая волна – ответы на всевозможные требования налоговиков, касающиеся представления документов, объяснения причин высокой доли вычетов НДС, расхождений между строками деклараций. О том, как правильно давать пояснения налоговикам, пойдет речь в настоящей статье.

Несколько слов о процедурных моментах камеральной налоговой проверки. По общему правилу камеральная проверка проводится в течение трех месяцев со дня представления декларации в налоговый орган. Уведомление о начале камеральной проверки налогоплательщику не направляется. В каком случае от налогоплательщика потребуют пояснения (документы)?

- Критерии отбора компаний на проверку

- Уточненная декларация по НДС. Разбираемся как исправить ошибки

- Высокая доля вычетов НДС

- Перенос вычетов

- Направляя уточненную декларацию по НДС приложите пояснительную записку

- Вычет по авансам с трехлетним сроком давности

- Когда налоговая просит пояснения по представленному отчету по НДС

- Вычет с предоплаты поставщику в большем размере, чем указано в договоре

- Молчание на требование пояснений по НДС до добра не доведет

- Вычет НДС при наличии в цепочке недобросовестного контрагента

- Техническая ошибка в нумерации счета-фактуры поставщика

- Порядок действий при получении требования

Критерии отбора компаний на проверку

В зависимости от предмета «камералки» претендентами на нее могут стать компании, в декларации по НДС которых:

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16.07.2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, постановления АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, от 17.02.2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23.05.2014 № Ф09-5197/12 по делу № А60-32962/2011);

3) предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, Письмо ФНС России от 16.09.2015 № СД-4-15/16337);

Читайте также: Как составить 4-ФСС за 1 квартал 2021 года

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение. В противном случае у проверяющих появляется законное основание заблокировать банковский счет (п. 1 и 11 ст. 76 НК РФ).

Требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами трехмесячного срока). Компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (пп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ).

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

В случае камеральной проверки декларации по НДС пояснения должны быть представлены в электронной форме по утвержденному ФНС формату (п. 3 ст. 88 НК РФ, Письмо ФНС России от 11.01.2018 № АС-4-15/[email protected]). Если не составить пояснения либо представить их не вовремя, то компанию могут оштрафовать на 5 000 руб., а при повторном нарушении в течение года – на 20 000 руб. (ст. 129.1 НК РФ).

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.

Уточненная декларация по НДС. Разбираемся как исправить ошибки

Подавать уточненный бланк декларации нужно в том случае, если выявленная ошибка напрямую влияет на величину налоговой базы и, как следствие, на величину самого налога, который должен быть уплачен по итогам налогового периода. При этом не допускается отражение верных данных за прошлые периоды в декларации за текущий, необходимо составить дополнительный уточненный документ за тот квартал, в котором выявлены некорректные исходные данные.

Ошибка может привести как к увеличению, так и к уменьшению НДС к уплате. Согласно первому абзацу п.1 ст.81, обязанность по подаче уточненной декларации возникает только при занижении базы и налога, то есть в том случае, если в исходной декларации значится меньшая сумма НДС, чем должна быть уплачена.

Если же выявленная ошибка или неполнота отраженных сведений не привели к уменьшению налога к уплате (например, налоговая база была изначально завышена), то за налогоплательщиком остается право решить, будет он подавать уточненную декларацию или нет (согласно второму абзацу п.1 ст.81).

Подавая исправленную декларацию, нужно быть готовым к тому, что ФНС проведет камеральную проверку, а в некоторых случаях и выездную (если налог был переплачен). Причем в ходе проверки налоговики могут проверить не только правильность начисления НДС, но и других налогов. Все выявленные ошибки придется исправлять, доплачивать налог, пени, а при необходимости и штраф.

Для налоговых агентов установлена обязанность подачи уточненной декларации независимо от того, завышен или занижен НДС к уплате. При этом следует предоставлять сведения только по тем налогоплательщиком, в отношении которых допущены неточности и неверно указанные сведения.

Не нужно подавать уточненную декларацию:

- Если возникает необходимость отражения налогового вычета, относящегося к прошлым периодам. НДС к вычету можно принять и в текущем квартале, НК РФ это позволяет.

- Если ошибки выявила налоговая в ходе проверок. Необходимые коррективы ФНС выполнит самостоятельно, подача уточненного бланка в данном случае приведет к повтору информации.

Если обнаруженные недочеты не влияют на НДС к уплате;

Читайте также: Указываем налоговый период в платежном поручении — 2021 — 2021

Место подачи скорректированного бланка – отделение налоговой, в которое компания подавала исходную декларацию. Для заполнения следует использовать тот бланк декларации, который актуален на дату формирования изначального документа, то есть на тот квартал, в который вносятся изменения.

Способ подачи – электронный, как и в случае с обычным бланком декларации.

Доплата НДС требуется в случае, если ранее была перечислена меньшая сумма налога, чем того требуют первичные документы компании, то есть при занижении налоговой базы и, как следствие, самого налога.

Уплатить недостающую сумму налога требуется до подачи «уточненки», именно тогда к фирме не будет применены штрафные санкции налоговой. Вместе с доплатой НДС необходимо начислить и уплатить также пени. Чтобы быть уверенным в том, что доплата по налогу дошла до адресата раньше дня передачи уточненной декларации, нужно его датировать хотя бы следующим днем.

Копию платежного документа, подтверждающего факт передачи денег, следует приложить к уточненной декларации.

В случае переплаты налога, его можно вернуть или зачесть в счет оплаты других налогов на основании заявления, поданного на имя руководства ФНС.

Конкретных дат для подачи НК РФ не устанавливает

Подавать уточненную декларацию по НДС нужно по факту выявления ошибок, недочетов, некорректных и неучтенных сведений. При этом оговаривается, если уточненный документ предоставляется до конечного срока подачи декларации по НДС, то налоговая воспринимает как поданный именно исправленный вариант. Имеется в виду исправление ошибок, выявленных в текущем периоде.

Если же «уточненка» подается после крайнего дня подачи отчетности по НДС, но до установленного срока оплаты налога, то ответственность за неверно поданные исходные сведения не наступает. Пени начислять также не нужно. Требуется только в срок уплатить верную сумму налога.

При подаче корректировочного бланка после срока оплаты налога, необходимо предварительно доплатить недостающую сумму «добавленного» налога, а также пени. В этом случае налоговые санкции также не будут применены (если скорректированная декларация подана до того, как стало известно о факте выявления налоговой ошибок или о предстоящей выездной проверке).

Уточненная декларация – это самостоятельный бланк, в который включаются сведения, не верно заполненные в исходной декларации, или не включенные в нее изначально. При заполнении не показывается различие между исходными и скорректированными данными, а отражаются только правильные показатели.

Для заполнения следует брать такой же бланк декларации по НДС, как и при первичной подаче.

В «уточненку» включаются все те же листы, которые были предоставлены в исходном бланке с заменой неверных данных правильными, а также дополнением ранее не отраженных сведений.

Разделы 8, 9, 10, 11, 12 и приложения к ним имеют специальное поле, которое заполняется только при подаче уточнений – 001 «Признак актуальности ранее представленных сведений».

Читайте также: Коды налоговых льгот по налогу на имущество – 2010257

- 8 и 9 – заполняют налогоплательщики сведениями о сформированных и предоставленных счетах-фактурах;

- 10 и 11 – оформляют налоговые агенты;

- Раздел 12 – заполняют лица, не платящие НДС, но предоставившие счет-фактуру своему клиенту.

Показатель поля 001 в этих разделах можно принимать одно из двух значений:

- 0 – при необходимости изменить отраженные показатели в этом разделе, в остальных полях раздела с признаком «0» заполняются корректные данные;

- 1 – если в раздел изменения не нужно вносить, так как ранее поданные сведения являются корректными, в остальных полях ставятся прочерки (не дублируется информация из ранее поданного отчета в целях уменьшения объема уточненного документа).

На титульном листе также имеется поле, которое обязательно к заполнению при подаче исправленного отчета – № корректировки, в которое вносится число, соответствующее порядковому номеру внесения корректировок в декларацию. При первичной подаче «уточненки» ставится «001», далее при каждом последующем исправлении – по нарастающей «002», «003» и т.д.

СобытиеРазд. 8Прил. к разд.8Разд. 9Прил. к разд.9В декларацию не включена реализация1–10Неправильно посчитан НДС к уплате1–10Меняется НДС к вычету101–Меняется НДС к уплате и к возмещению одновременно1010

К «уточненке» следует приложить пояснительный документ, именуемый сопроводительным письмом, этот документ также может именоваться пояснительной запиской. Он нужен для налоговиков, пояснительная записка описывает причины повторной подачи декларации, а также основные сведения о вносимых исправлениях.

В отличие от уточненной декларации для сопроводительного письма типовой бланк не утвержден, а потому компании самостоятельно составляют удобный документ.

В бланк рекомендуется включить:

- Реквизиты отделения налоговой, куда подаются документы;

- Реквизиты отчитывающейся компании;

- Наименование налога, по которому вносятся коррективы;

- Ссылка на статью налогового кодекса, прописывающая право или обязанность подавать уточненную декларацию (пункты 81 статья);

- Временной отрезок, в котором установлены ошибки;

- Причина подачи «уточненки»;

- Наименования полей, подлежащих редактированию;

- Исправленные значения неверных показателей;

- Подтверждение того, что доплачен НДС и пени (прикладывается платежное поручение);

- Реквизиты, по которым перечислены суммы;

- Приложение с перечнем приложенной документации;

- Подписи ответственных лиц.

При необходимости налоговая может затребовать дополнительную поясняющую документацию.

Рассмотрим на примере, как в программе «1С:Бухгалтерия 8» редакции 3.0 представить пояснения по требованию налогового органа.

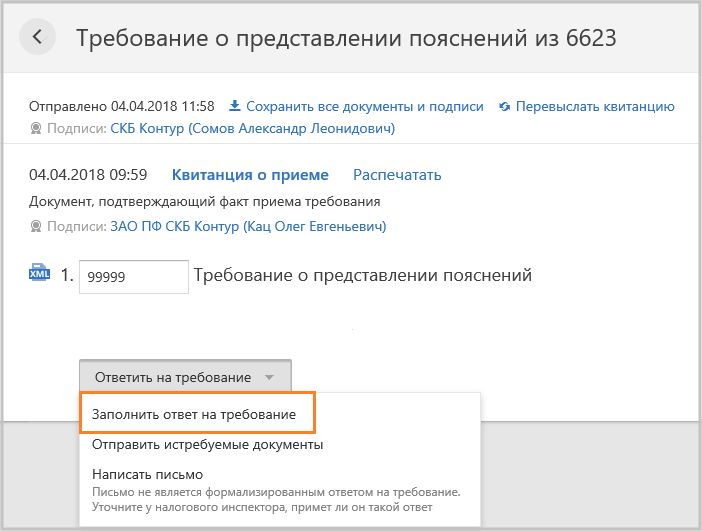

Последовательность операций:

- Получение требования.

- Отправка квитанции о получении требования.

- Формирование пояснений:

- по Разделам 8-12;

- контрольным соотношениям;

- иным основаниям.

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, представила налоговую декларацию по НДС за IV квартал 2021 года. В I квартале 2021 года организация получила от ФНС России требование, в котором указано на нарушение контрольных соотношений показателей декларации, а также отмечено возможное наличие ошибок в Разделах 8-12 представленной налоговой декларации.

Согласно пункту 5.1 статьи 23 НК РФ налогоплательщик должен передать налоговому органу квитанцию о приеме поступившего из налогового органа Требования в электронной форме по ТКС через оператора ЭДО в течение 6 дней со дня отправки его налоговым органом. При этом датой направления налогоплательщику Требования считается дата, зафиксированная в подтверждении даты отправки (п. 11 Порядка направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи, утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/ в ред. от 07.11.2011).

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. е. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Квитанцию о приеме Требования, поступившего в электронной форме по ТКС через оператора ЭДО, имеет право передать налоговому органу как законный представитель организации, так и уполномоченный на это представитель, действующий на основании доверенности (письмо ФНС России от 22.04.2015 № ЕД-4-15/).

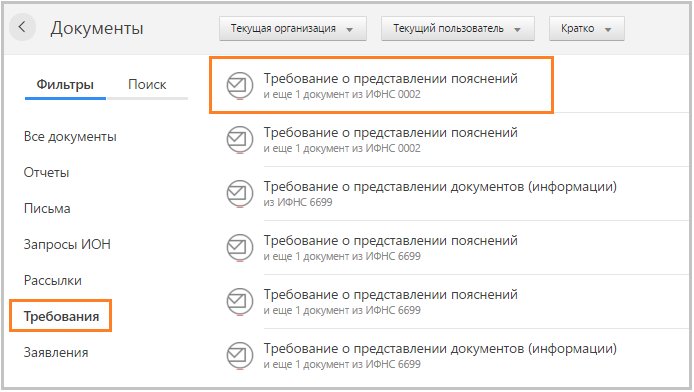

Для того чтобы сформировать и отправить налоговому органу квитанцию о приеме, следует нажать кнопку Подтвердить прием в документе Требование о представлении пояснений и далее подтвердить еще раз свое намерение в открывшейся дополнительной форме.

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по гиперссылке Прием подтвержден, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

Высокая доля вычетов НДС

Компании получат требования налоговиков, если заявляют высокую долю вычетов.

На сегодняшний день налоговики применяют норматив, утвержденный Приказом ФНС России от 30.05.2007 № ММ-3-06/[email protected] «Об утверждении Концепции системы планирования выездных налоговых проверок». Налоговый вычет по НДС не должен превышать:

– 89 % от начисленных сумм НДС за 12 месяцев;

– долю вычета НДС по региону.

Приведем образец ответа на подобный запрос.

Ответ на требование № 5/53 от 06.08.2018 о наличии высокой доли вычетов в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/53 от 06.08.2018 поясняет следующее. Высокий удельный вес вычетов в декларации по НДС за II квартал 2021 года обусловлен такими факторами:

1. Основным видом деятельности компании является оптовая продажа и хранение в резервуарах нефтепродуктов. Основной объем закупаемых нефтепродуктов приходится на Санкт-Петербургскую товарно-сырьевую биржу. В силу сложной экономической ситуации торговля нефтепродуктами была заморожена в период с марта по апрель 2018 года. Торговля возобновилась лишь с мая 2021 года. Поэтому компания приобретала значительное количество нефтепродуктов для последующей продажи, что и обусловило рост вычетов НДС.

2. Цены на нефтепродукты неуклонно росли, а договоры поставки нефтепродуктов были заключены на фиксированные цены. В связи с этим компания в данный период понесла убытки. Кроме того, в связи с неопределенностью на рынке нефтепродуктов сократились объемы продаж. Из-за снижения покупательского спроса выручка от реализации товаров во II квартале 2021 года снизилась по сравнению с предыдущим кварталом на 35 %.

3. В III квартале 2021 года компания планирует увеличить объем продажи продукции путем заключения договора с новыми АЗС. Это должно привести к уменьшению доли вычетов НДС и увеличению облагаемой НДС выручки.

Перенос вычетов

Опасаясь углубленных «камералок», многие компании переносят вычет НДС на будущие периоды, чтобы исполнить норматив, несмотря на то что он не является для налогоплательщиков обязательным.

Возможность переноса вычетов предусмотрена п. 1.1 ст. 172 НК РФ. При этом перенести можно только вычеты, которые перечислены в п. 2 ст. 171 НК РФ (абз. 1 п. 1.1 ст. 172 НК РФ). В указанных случаях компания вправе применить вычет НДС в течение трех лет после принятия к учету товаров (работ, услуг). Последнее число квартала, на который попал срок, является крайней датой для вычета НДС (Определение КС РФ от 24.03.2015 № 540‑О).

В результате несоответствия счетов-фактур в книге покупок компании, отраженных в базе ИР АСК НДС-2, счетам-фактурам контрагента, отраженным в книге продаж, налоговики направляют требования о представлении пояснений.

Читайте также: НДФЛ: как правильно применить код дохода премии в справке 2 НДФЛ

Ответ на требование № 5/54 от 06.08.2018 о причинах расхождений в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/54 от 06.08.2018 поясняет следующее. Сумма налога и вычетов в декларации за II квартал 2021 года указана верно: по строке 190 раздела 3 сумма вычетов составила 5 200 100 руб.

Расхождение с данными контрагента ООО «Лютик» возникли из‑за переноса вычета по НДС в сумме 515 000 руб. со II квартала 2018 года на III квартал 2021 года.

Контрагент ООО «Лютик» предъявил сумму налога в счете-фактуре от 29.06.2018 № 4512 и включил ее в налоговую базу во II квартале 2018 года.

Компания, пользуясь правом, предоставленным п. 1.1 ст. 172 НК РФ, заявит вычет по указанному счету-фактуре в III квартале 2018 года.

При переносе вычетов компании нужно иметь в виду, что нельзя переносить:

– вычет с аванса («отработанный» аванс, возврат аванса);

– «командировочные» вычеты;

– вычеты покупателя, исполняющего функции налогового агента;

– вычет по имуществу, полученному в счет вклада в уставный капитал (письма ФНС России от 09.01.2017 № СД-4-3/[email protected], Минфина России от 17.11.2016 № 03‑07‑08/67622, от 09.10.2015 № 03‑07‑11/57833, от 21.07.2015 № 03‑07‑11/41908, от 09.04.2015 № 03‑07‑11/20290).

Направляя уточненную декларацию по НДС приложите пояснительную записку

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные. В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е. в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

В такой ситуации не зависимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Пояснение по НДС в налоговую: образец

Декларация по НДС за 2 квартал 2021 года

Что отражается по строке 170 декларации по НДС

Декларация НДС за 4 квартал

Новая декларация по НДС за 1 квартал 2021: пример заполнения

Пояснения к декларации по НДС — это объяснения налогоплательщика, сформированные в ответ на требование, полученное от ИФНС с перечнем обнаруженных расхождений в налоговой отчетности. Если при камеральной проверке (КП) у ИФНС возникают вопросы к информации декларанта, в его адрес непременно будет направлено требование. Рассмотрим, какими могут быть основания для предъявления требований, и как должны быть сформированы ответы фирмы.

ИФНС затребует объяснения и в случае подачи уточненной декларации с меньшей суммой НДС к уплате, чем в первоначальном отчете. Если компания при этом обнаружит наличие ошибки, то будет вправе подать новую «уточненку» без представления дополнительных пояснений. Если же ошибки не найдены (например, компания скорректировала НДС на сумму прежде не учтенного вычета), то в пояснениях предприятию следует аргументированно доказать правильность исправленной суммы:

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки. При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п. п. 3, 11 Правил ведения книги продаж, утв. Постановлением N 1137)

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникло налоговые обязательства (п. 2 Правил ведения книги продаж). Соответственно «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС. Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Вычет по авансам с трехлетним сроком давности

Нередко налоговики направляют компаниям требования о предоставлении пояснений, если в книге покупок отражен «отработанный» аванс с трехгодичным сроком давности.

Например, в налоговой декларации за II квартал 2021 года заявлен «отработанный» аванс за I квартал 2015 года. Несмотря на то, что представители Минфина не видят препятствий по заявленным вычетам со «старой» предоплаты (Письмо от 07.05.2018 № 03‑07‑11/30585), налоговики просят у компаний пояснений в случае, если между предоплатой и отгрузкой товаров (работ, услуг) прошло более трех лет.

Ответ на требование № 5/55 от 06.08.2018 о вычете с полученного от покупателя аванса

Компания в ответ на сообщение (с требованием представления) № 5/55 от 06.08.2018 поясняет следующее.

В январе 2015 года компания получила предоплату от покупателя ООО «Лютик» в размере 118 000 руб. (в том числе НДС – 18 000 руб.).

С полученной суммы предоплаты компания исчислила НДС в размере 18 000 руб. и отразила в книге продаж за I квартал 2015 года.

Однако продукция была изготовлена и отгружена только в мае 2018 года в связи с освоением новой технологической линии производства. В связи с этим компания отразила в книге покупок за II квартал 2018 года вычет в размере 18 000 руб.

Трехгодичный срок для предъявления суммы НДС к вычету в данном случае не действует.

Когда налоговая просит пояснения по представленному отчету по НДС

Условия, касающиеся дачи налоговикам пояснений к декларации по НДС, изложены в п. 3 ст. 88 НК РФ. После того как плательщик НДС представил в свою ИФНС декларацию, сотрудники налоговой в обязательном порядке проводят камеральную проверку документа. И если в ходе нее у них возникают вопросы, плательщику, подавшему декларацию, направляется запрос на разъяснение неясных налоговикам моментов.

ВНИМАНИЕ! ФНС утвердила очередные изменения в форму декларации по НДС (приказ от 26.03.2021 № ЕД-7-3/[email protected]). Сдать отчет по этой форме впервые нужно будет за 3 квартал 2021 года. Об изменениях в формуляре читайте здесь.

Основные случаи, когда запрос на разъяснения по декларации точно будет направлен плательщику, такие:

- если в декларации обнаружены ошибки (например, несоответствие контрольных значений);

- если данные декларации не совпадают с информацией, имеющейся у налогового органа по данному плательщику (например, у налоговиков есть данные встречных проверок с контрагентами плательщика, по которым выходит одна сумма оборотов, а в представленном плательщиком расчете указана другая);

- по итогам представленной декларации получается сумма НДС к вычету (возврату) из бюджета;

- при подаче уточненной декларации уточненная сумма НДС к уплате в бюджет меньше, чем была в исходном расчете.

Возможны и другие варианты, кроме перечисленных. Однако все они объединены в логические группы, которым присвоен определенный код.

Вычет с предоплаты поставщику в большем размере, чем указано в договоре

Предоставив покупателю товаров (работ, услуг, имущественных прав) возможность принять НДС к вычету в случае предварительной оплаты, контролирующие органы постоянно чинят препоны налогоплательщику в ее реализации.

Для получения вычета «авансового» НДС необходимо иметь договор в виде отдельного документа, в котором предусмотрено условие о предварительной оплате. При отсутствии договора с поставщиком либо при отсутствии такого условия «авансовый» НДС к вычету не принимается (письмо Минфина России от 06.03.2009 № 03‑07‑15/39).

В ряде судебных решений поддерживается такая позиция: предъявление НДС к вычету при перечислении оплаты в счет предстоящих поставок возможно только при наличии в договоре с контрагентами условия о внесении предоплаты (Решение Арбитражного суда Владимирской области от 09.11.2017 по делу № А11-267/2017). Однако есть и другие решения, в которых судьи признают, что для применения налоговых вычетов по п. 12 ст. 171 НК РФ обязательное наличие договора в виде единого документа, подписанного сторонами, не требуется, поскольку своими действиями (оплачивая выставленный счет) покупатель подтверждает заключение договора (постановления Девятого арбитражного апелляционного суда от 19.02.2014 № 09АП-2239/2014 по делу № А40-131282/13, ФАС ЦО от 02.08.2011 по делу № А64-6563/2010).

Единственное послабление в этой части – покупатель вправе принять «авансовый» НДС к вычету при отсутствии оригинала договора с поставщиком, только по копии (Письмо Минфина России от 18.05.2018 № 03‑07‑09/33573).

При проведении камеральных проверок налоговики запрашивают у компаний договор, предусматривающий условие о предоплате. Если такого условия нет, налоговики могут отказать в вычете.

А вот если предоплата перечислена в большем размере, чем установлено договором, принять НДС к вычету можно со всей фактически перечисленной суммы предоплаты. Во всяком случае, такие рекомендации дают специалисты Минфина (Письмо от 12.02.2018 № 03‑07‑11/8323). Тем не менее налоговики на местах могут потребовать пояснений на этот счет. В такой ситуации предлагаем воспользоваться нашим шаблоном.

Ответ на требование № 5/56 от 06.08.2018 о вычете с перечисленного поставщику аванса

Компания в ответ на сообщение (с требованием представления) № 5/56 от 06.08.2018 поясняет следующее.

По строке 150 раздела 3 сумма вычетов составила 118 000 руб.

Для правомерного включения «авансового» НДС в состав налоговых вычетов должны выполняться условия, предусмотренные п. 9 ст. 172 НК РФ:

– предъявленный продавцом покупателю авансовый счет-фактура должен быть оформлен в соответствии с требованиями п. 5.1 ст. 169 НК РФ;

– должен иметься договор, содержащий условие предварительной оплаты.

Компания перечислила аванс в большей сумме, чем предусмотрено условиями договора. Возможность принять сумму вычета в подобной ситуации подтверждается Минфином (Письмо от 12.02.2018 № 03‑07‑11/8323) и арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Кроме того, НДС с авансов фактически уплачен поставщиком, который отразил сумму НДС в книге продаж и в налоговой декларации.

Таким образом, при наличии у компании договора, содержащего условие о предоплате, в случае превышения «договорной» величины аванса НДС можно принять к вычету с фактической предоплаты.

Молчание на требование пояснений по НДС до добра не доведет

Если налогоплательщик не передал квитанцию налоговому органу в течение обозначенного срока (шесть рабочих дней), спустя десять рабочих дней после этого в отношении налогоплательщика может быть принято решение о приостановлении операций по банковскому счету в соответствии с пп. 2 п. 3 ст. 76 НК РФ (см. также Письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Кроме того, в случае неисполнения установленной п. 5.1 ст. 23 НК РФ обязанности по обеспечению получения от налогового органа по месту нахождения документов в электронной форме в течение десяти дней может быть принято решение о приостановлении операций по банковскому счету в соответствии с п. 1.1 ст. 76 НК РФ.

Читайте также: Сдача отчетности через интернет: как выбрать подходящий сервис

Вычет НДС при наличии в цепочке недобросовестного контрагента

Большая часть запросов касается ситуаций, когда поставщик контрагента первого или последующего звеньев не сдает отчетность.

Напомним, что с 19.08.2017 отказ в вычете возможен, если компания злоупотребила правом (ст. 54.1 НК РФ). Налоговики вправе снять вычет, если:

– компания умышленно исказила факты в учете и отчетности;

– заключенная сделка не имеет деловой цели, ее единственной целью является уменьшение налогов;

– исполнитель по сделке фиктивный.

Однако если со стороны налоговиков не представлены доказательства согласованности действий заявителя и спорных контра- гентов, направленных на совершение сделки с целью неуплаты (неполной уплаты), отсутствуют доказательства подконтрольности контрагентов, иных фактов имитации хозяйственных связей и (или) доказательства аффилированности сторон сделки, претензии налоговиков легко оспорить в суде (Постановление АС УО от 30.03.2018 № Ф09-795/18 по делу № А76-8310/2017).

Ответ на требование № 5/57 от 06.08.2018 о проявлении должной осмотрительности

Компания в ответ на сообщение (с требованием представления) № 5/57 от 06.08.2018 поясняет следующее.

При заключении договора поставки с ООО «Лютик» нашей компанией была проявлена должная осмотрительность. В компании разработано положение о проверке и мониторинге контрагентов.

Согласно положению в отношении ООО «Лютик» были затребованы и проверены следующие документы:

– копии свидетельств о регистрации и о постановке на налоговый учет;

– устав;

– приказ о назначении генерального директора;

– выписка из базы данных ЕГРЮЛ;

– справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

Кроме того, установлен факт отсутствия претензий к организации у государственных органов.

В течение 2021 года компания проводила сверку расчетов с ООО «Лютик».

С учетом изложенного считаем правомерным применение вычетов по НДС по счетам-фактурам, полученным от ООО «Лютик».

Техническая ошибка в нумерации счета-фактуры поставщика

Несоответствие номеров счетов-фактур, отраженных в базе ИР АСК НДС-2, номерам счетов-фактур, представленных на камеральную проверку, не является основанием для отказа покупателю в вычете НДС.

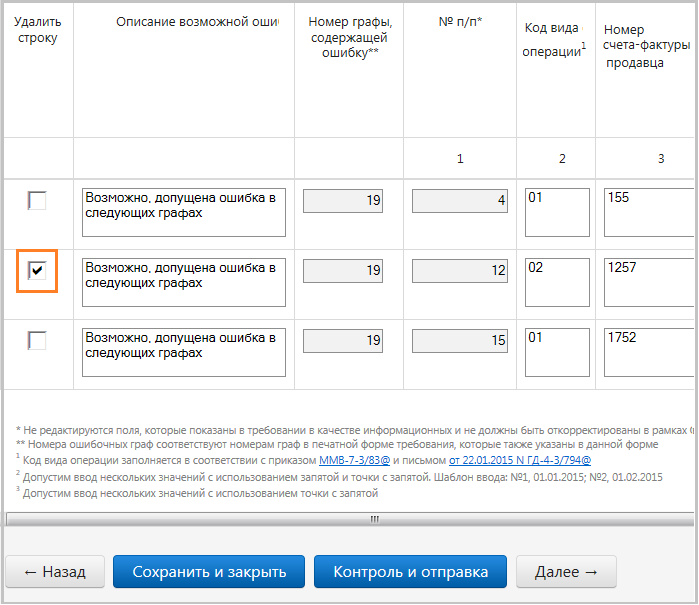

В соответствии с абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии сумм НДС к вычету.

Немало требований налоговиков связано с ошибками (неточностями) в отражении реквизитов счетов-фактур (номер, дата).

В такой ситуации инспекция должна потребовать от налогоплательщика предоставить пояснения или исправить ошибочный номер счета-фактуры в первичной декларации (п. 3 ст. 88 НК РФ).

Несмотря на то, что подобные ошибки не влияют на величину вычета, налоговики нередко отказывают компаниям в праве на вычет и настоятельно рекомендуют представить «уточненку». В случае отказа налоговики направляют уведомление о вызове компании для дачи пояснений. Однако компания может ограничиться представлением пояснений с корректными данными (Постановление АС СЗО от 01.09.2017 № Ф07-7152/2017 по делу № А13-14539/2016).

Ответ на требование № 5/58 от 06.08.2018 о необоснованном вычете в связи с технической ошибкой в нумерации счетов-фактур

Компания в ответ на сообщение (с требованием представления) № 5/58 от 06.08.2018 поясняет следующее.

Ошибка в номере счета-фактуры (номера отражены верно, ошибка заключалась в том, что подчеркивание в нумерации проставлено по середине, а не снизу, ввиду особенностей программного обеспечения) не привела к занижению налоговых обязательств по НДС (п. 1 ст. 81 НК РФ).

Компания представляет сканы 9 счетов-фактур, по которым заявлен вычет во II квартале 2021 года. В свою очередь, контрагент ООО «Лютик» отразил 9 счетов-фактур в книге продаж за II квартал 2018 года.

На основании изложенного, если компания исполнила требования налоговой инспекции, подавать уточненную налоговую декларацию нет необходимости (абз. 2 п. 1 ст. 81 НК РФ).

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.