- Когда можно изменить объект налогообложения

- Сроки подачи сведений об изменении объекта налогообложения

- Увеличение лимитов для применения УСН

- Нужно ли получать разрешение на смену объекта налогообложения

- Что подлежит обложению налогом при УСН

- Смена объекта налогообложения при реорганизации

- Переход с УСН на ОСНО

- Правила добровольного изменения упрощенной системы на общую систему

- Особенности принудительной смены режима

- Как рассчитывается НДС в переходном периоде смены режимов с УСН на ОСНО

- Расчет доходов и расходов при смене режима УСН на ОСНО

- Особенности режима ОСНО

- Что происходит с неучтенной при УСН стоимостью ОС при смене на ОСНО

Когда можно изменить объект налогообложения

Смена объекта осуществляется с начала налогового периода (календарного года). Менять объект в течение года запрещено (п. 2 ст. 346.14 НК РФ).

Почитайте в материале «Новая компания не может сменить объект по УСН среди года» о том, что даже допущенная при выборе объекта налогообложения ошибка не позволит изменить его во внеурочное время.

Пример

ООО «Гедеон» применяет УСН с 01.01.2021. Руководство компании задумалось о смене объекта налогообложения в марте 2021. Однако в течение года менять объект УСН нельзя (п. 2 ст. 346.14 НК РФ). Изменить его можно только с 1 января следующего года, то есть с 01.01.2022.

Вместе с тем согласно разъяснениям Минфина из письма от 14.10.2015 № 03-11-11/58878 налогоплательщик вправе до окончания официального срока подачи уведомления о смене объекта изменить свое решение и повторно подать уведомление, если в первом он ошибся с объектом. Аналогично следует поступить, если налогоплательщик ошибся, заполняя графу «Объект налогообложения» при подаче уведомления о переходе на УСН. Он вправе исправить ошибку и изменить объект, если успеет подать новое уведомление до 31 декабря текущего года (письмо Минфина от 16.01.2015 № 03-11-06/2/813).

Сроки подачи сведений об изменении объекта налогообложения

Подача сведений о смене объекта налогообложения по УСН производится до 31 декабря текущего года посредством уведомления налоговых органов по форме 26.2-6, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/[email protected]

Читайте также: Актуальный бланк и образец заполнения путевого листа

Такое уведомление руководителю фирмы или ИП следует принести в налоговую лично, направить через представителя по доверенности или отправить по почте ценным письмом с описью вложения.

Кроме того, осуществить подачу уведомления можно по телекоммуникационным каналам связи в электронном виде. Формат представления электронных данных утвержден приказом ФНС России от 16.11.2012 № ММВ-7-6/[email protected]

Построчный алгоритм заполнения уведомления и заполненный образец вы можете найти в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

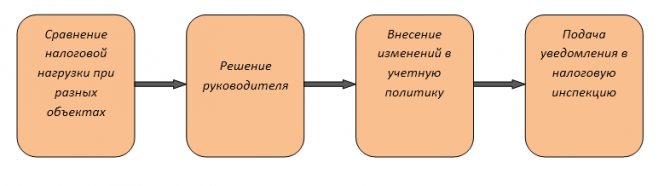

На картинке ниже посмотрите оптимальный порядок действий при изменении объекта налогообложения.

Чтобы принять правильное решение, почитайте статью «Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?».

Подсказки по учету доходов и расходов после смены объекта налогообложения вы найдете в КонсультантПлюс. Оформите пробный доступ к К+ бесплатно и переходите в Готовое решение.

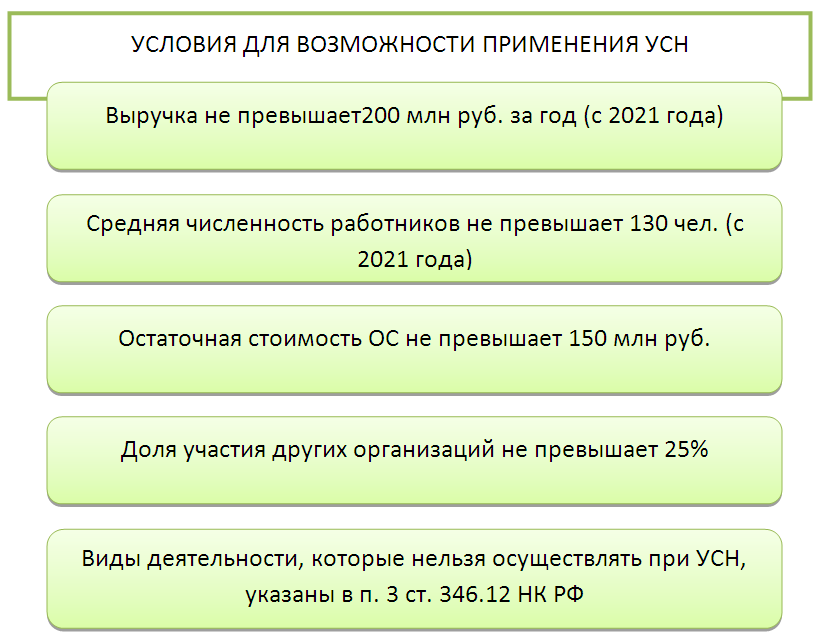

Увеличение лимитов для применения УСН

Федеральный закон от 31 июля 2021 г. № 266-ФЗ ввёл возможность увеличить лимиты по сумме дохода и средней численности работников, не превышая которые можно использовать УСН. При этом увеличивается и ставка налога.

Как есть Изменения Сумма дохода До 150 млн руб. До 200 млн руб. Средняя численность работников До 100 человек До 130 человек Ставка УСН «доходы» 6% 8% Ставка УСН «доходы минус расходы» 15% 20%

Повышенная налоговая ставка будет применяться именно с того квартала, в котором произошло превышение по лимитам, и до конца года. Со следующего года вы вновь будете иметь возможность взять ставку 6% либо 15%.

Нужно ли получать разрешение на смену объекта налогообложения

Изменение объекта налогообложения носит добровольный характер, так же как и переход на УСН. Поэтому налоговый орган не вправе отказать в смене объекта в случае, если соблюдены все требования по оформлению и срокам подачи уведомления.

Юридическим лицам в некоторых случаях может понадобиться разрешение общего собрания участников или акционеров либо совета директоров, в случае если уставом вопросы утверждения локальных нормативных актов отнесены к их компетенции. В этом случае единоличный исполнительный орган (директор, генеральный директор, управляющий и т. п.) не вправе внести изменения в учетную политику предприятия, а именно: изменение объекта налогообложения при УСН должно быть прописано в ней еще перед подачей уведомления в налоговую инспекцию.

ВАЖНО! Минфин в письме от 15.04.2016 № 03-11-11/22058 пояснил, что налогоплательщик не вправе учесть понесенный при объекте «доходы» ущерб для снижения налоговой базы после смены объекта на «доходы минус расходы».

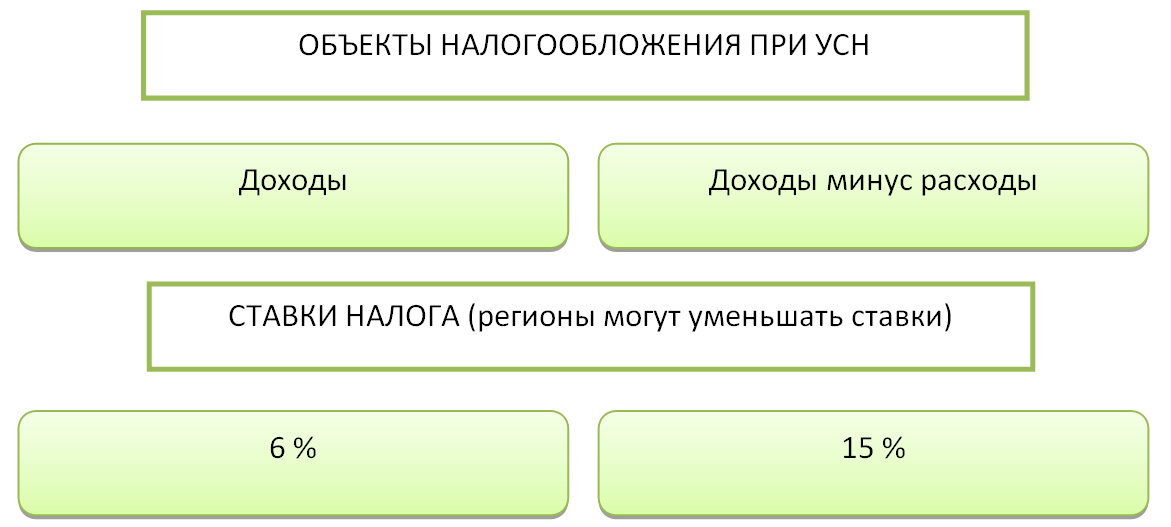

Что подлежит обложению налогом при УСН

Упрощенная система налогообложения имеет одну оригинальную особенность: налогоплательщик сам может выбрать, какой именно объект он будет облагать налогом. Всего есть два варианта:

Хозсубъект имеет определенную свободу в выборе уплаты налогов: применение УСН, как и определение объекта обложения, осуществляется по желанию налогоплательщика. Выбор носит заявительный порядок, разрешения контролирующих органов для этого не требуется. Однако для возможности применения УСН должны соблюдаться определенные условия:

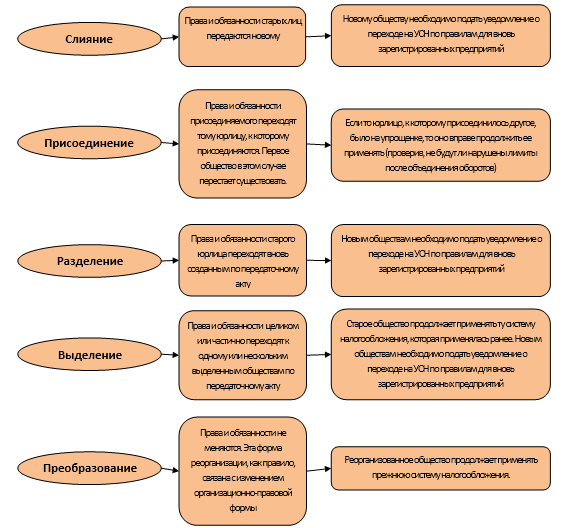

Смена объекта налогообложения при реорганизации

Что произойдет с объектом налогообложения при реорганизации, зависит от того, в какой форме эта реорганизация осуществляется. В ст. 57 ГК РФ выделяется:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

В ст. 58 ГК РФ каждое из вышеуказанных понятий раскрывается с точки зрения передачи прав и обязанностей. На схеме ниже посмотрите, какой вид реорганизации повлечет за собой необходимость заново подавать заявление на упрощенку, а в каких случаях ничего не изменится.

Если предприятие после реорганизации вправе остаться на УСН, то и объект налогообложения остается прежним.

Если потребовалось изменить объект налогообложения, то сделать это можно по общему правилу с 1 января следующего года подав в налоговую инспекцию до 31 декабря текущего года уведомление о смене объекта (п. 2 ст. 346.14 НК РФ).

Пример

ООО «Каммелия» и ООО «Импульс» 20.01.2021 было реорганизовано посредством слияния в ООО «Каммелия-Импульс». Одновременно с регистрацией нового юрлица компания подала в налоговую инспекцию заявление о применении УСН с объектом доходы.

АО «Каммелия-Импульс» 02.03.2021 было принято решение о смене объекта налогообложения. Произвести данную процедуру можно только с 01.01.2022, подав заявление до 31.12.2021.

Переход с УСН на ОСНО

Разновидностей смены режимов также две: добровольная и принудительная.

Правила добровольного изменения упрощенной системы на общую систему

- Осуществляется исключительно с первого дня нового календарного года;

- Переход должен быть совершен до 15 января нового периода использования измененного режима, для этого необходимо предоставить в налоговую уведомление об отказе от упрощенной системы;

- До 31 марта нового периода использования измененного режима (ОСНО) должны быть предприняты следующие действия:

- подача в налоговый орган декларации по упрощенной системе за год, предшествующий изменению режима;

- уплата налогов, исчисленных по упрощенной системе за год, предшествующий изменению режима.

Особенности принудительной смены режима

Принудительно компания переходит на общую систему с упрощенной в случае нарушения правил использования УСН. При этом, новый режим (ОСНО) начинает действовать с первого месяца того квартала, в котором произошла утрата организацией права на упрощенную систему.

В налоговый орган необходимо направить следующие документы:

- Уведомление, в котором сообщается, что организация утратила право на УСН (предоставляется до 15 числа следующего месяца после утраты права).

- Декларация по УСН (подается до 25 числа следующего месяца после утраты права).

При наличии основных средств, облагаемых налогом на имущество, который необходимо признать, в налоговый орган направляются:

Читайте также: Уведомляем налоговую о невозможности представить документы по новой форме с 2021 года

- Расчет авансового платежа по налогу на имущество за этот квартал, если право на УСН утрачено в I, II или III квартале и субъектом РФ установлены отчетные периоды по налогу на имущество, — не позднее 30-го числа месяца, следующего за кварталом, в котором утрачено право на УСН.

- Декларация по налогам на имущество в срок до 30 марта следующего года, если утрата права произошла в IV квартале.

Отчетность после смены режима на ОСНО впервые сдается в следующие сроки:

- До 25 числа следующего за кварталом утраты права необходимо сдать декларацию по НДС (квартальную);

- Касательно декларации по налогу на прибыль установленные сроки сдачи отчетности зависят от того, в каком квартале право утрачено:

- утрата произошла с первого по III квартал – крайний срок сдачи отчетности за три, шесть или девять месяцев составляет 28-е число следующего за этим кварталом месяца;

- утрата прав произошла в IV квартале – крайний срок подачи декларации за год назначается на 28 марта последующего года.

Налоги по новому режиму уплачиваются в сроки:

- До 25-го числа последующего за кварталом (в котором произошла утрата право на УСН) месяца вносится сумма за налоговый период при упрощенной системе. При этом, расчет налоговой суммы производится на основании итогов отчета последнего периода действия «упрощенки». Если право утрачено в IV квартале, то налог надо рассчитать исходя из показателей за 9 месяцев.

- Расчет и уплата суммы налогов на общей системе налогообложения производится с начала квартала утраты права на «упрощенку» в соответствии с установленными законодательством сроками по уплате каждого вида налога.

Как рассчитывается НДС в переходном периоде смены режимов с УСН на ОСНО

Относительно НДС предпринимаются действия:

- Начисление НДС со стоимости отгруженной продукции (выполненных работ, оказанных услуг) с первого числа месяца действия ОСНО.

- Исчисление и принятие к вычету НДС с авансовых платежей, произведенных с первого числа первого месяца применения общей системы.

Формирование счет-фактур на отгрузку продукции либо аванс.

НДС может быть вычтен:

- Из стоимости сырья, инструмента, материала, приобретенных, но не введенных в эксплуатацию, не оплаченных во время действия УСН (вычет производится в I квартале с момента смены режима на ОСНО).

- Из суммарной стоимости товаров, полученных и реализованных, по которым оплаты поставщикам не произведены в период действия режима «упрощенки» (производится в I квартале действия режима ОСНО).

- Из суммарной стоимости продукции, оплаченной во время действия упрощенной системы, но полученных и принятых к учету уже после смены режима на ОСНО.

Расчет доходов и расходов при смене режима УСН на ОСНО

Формирование суммы выручки, с помощью которой исчисляется налог на прибыль, происходит по критериям:

- Полученный во время действия упрощенной системы аванс за товар, отгружаемый уже после задействования ОСНО, учитывается в составе доходов, с которых исчисляется налог по «упрощенке». Выручка, получаемая с продаж, оплаченных авансом, не учитывается при расчете налога на прибыль.

- Выручка с продаж продукции (услуг, работ), отгруженных в период действия УСН, но оплаченных позднее при ОСНО, при расчете налога на прибыль учитывается в сроки:

- на 1 января нового года использования общей системы при добровольной смене режимов;

- на первое число первого месяца квартала, в котором случилась утрата прав на «упрощенку» при принудительной смене.

Особенности режима ОСНО

- Суммарная стоимость сырьевых ресурсов, инвентаря, материала, оборудования (не оплаченных, не введенных в производство до момента смены режима на ОСНО), не выше 100 тыс. рублей, будет признана датой отпуска в эксплуатацию.

- Суммарная стоимость продукции, не реализованной до начала действия ОСНО, будет признана в составе расходов датой фактической продажи независимо от поступления оплаты.

- Начисленная, но не выплаченная до начала действия общей системы заработная плата, а также обязательные страховые платежи уплачиваются в зависимости от типа смены режимов в следующие сроки:

- До 1 января нового года, в котором действует ОСНО при добровольной смене;

- До первого числа первого месяца действия нового режима ОСНО при принудительной смене.

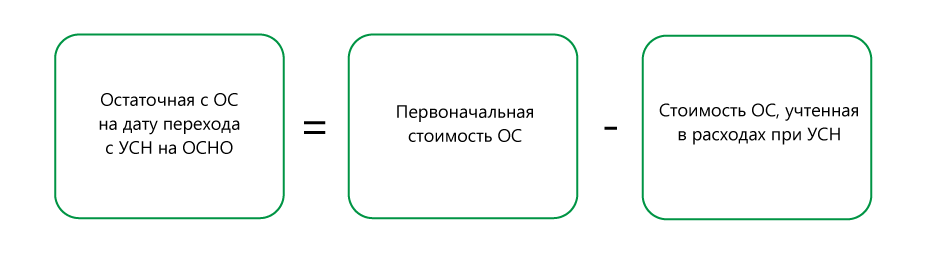

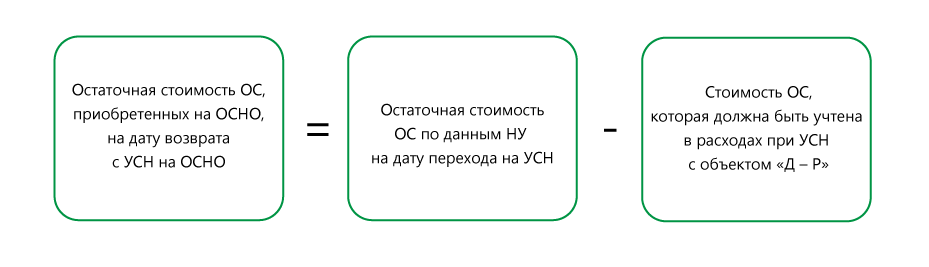

Что происходит с неучтенной при УСН стоимостью ОС при смене на ОСНО

- ОС, полученные в период действия УСН, но неучтенные, подлежат амортизации. Остаточная стоимость основных средств определяется по формуле, представленной ниже, причем независимо от вида объекта на дату смены режима на ОСНО.

Начисление амортизации производится в соответствии с правилами, указанными в Главе 25 НК после смены УСН на ОСНО.

- Не учтенная в расходах стоимость ОС после утраты права на использование «упрощенки» со второго по IV квартал учитывается в зависимости от объекта ОСНО:

- действующий объект «доходы» не может быть учтен в составе расходов при исчислении налогов по общей системе налогообложения;

- объект «доходы минус расходы» может быть учтен в составе расходов при исчислении налогов по ОСНО посредством амортизации. Ее начисление на остаточную стоимость определяется по формуле: