- В какую ИФНС отчитываться

- Как внести в декларацию код по месту учета по ЕНВД в 2018 году

- Значения кодов учета (мест представления) для декларации по ЕНВД:

- Способ представления

- Как узнать код плательщика ЖКХ по адресу, если нет квитанции?

- Что такое код плательщика ЖКХ?

- Зачем нужен код плательщика?

- Как узнать код плательщика ЖКХ по адресу, если нет квитанции?

- Как заполнить декларацию по ЕНВД

- Титульный лист

- Раздел 1

- Раздел 2

- Раздел 3

- Раздел 4

- Какой код ставить и почему

- Штрафы

- Образец заполнения декларации по ЕНВД

- Какие коды применяют юридические лица?

- Нормативная база

- Декларация по УСН – код по месту нахождения (учета)

В какую ИФНС отчитываться

Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Как внести в декларацию код по месту учета по ЕНВД в 2018 году

Чтобы правильно отчитаться перед налоговым органом, код по месту нахождения (учета) указывается в соответствующей строке. Показатель вносится в цифровом формате согласно Приложению 3 и заполняется слева направо. Не допускается проставление прочерка, указание нулей или отсутствие данных в ячейках. Почему?

Прежде всего, по той причине, что любой налогоплательщик вмененки обязан предварительно встать на учет в ИФНС. И не важно, о каком правовом статусе идет речь – юрлице или ИП. Чтобы перевести деятельность на ЕНВД, необходимо для начала подать заявление в налоговую инспекцию. И только после получения соответствующего разрешения, допускается использование этого спецрежима. Так как отчетность по вмененке подается по месту осуществления бизнеса, для уточнения ответственного контрольного органа разработаны значения показателей.

Читайте также: Тарифы страховых взносов по травматизму в 2021 году

ЕНВД — расчет налога в 2021 году, пример

Значения кодов учета (мест представления) для декларации по ЕНВД:

- 120 – указывается теми предпринимателями, которые сдают декларацию в налоговые органы по адресу своего проживания.

- 214 – код 214 по месту нахождения (учета) предназначен для указания российскими юрлицами, не признаваемыми крупнейшими налогоплательщиками.

- 215 – предназначен для компаний-правопреемников, не признаваемых крупнейшими налогоплательщиками.

- 245 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через представительство (постоянное).

- 310 – указывается российскими компаниями при сдаче декларации по адресу ведения вмененной деятельности.

- 320 – код по месту учета 320 в ЕНВД, а точнее в декларации по вмененке, применяется в случае представления отчета по адресу ведения деятельности на спецрежиме.

- 331 – указывается зарубежными компаниями при сдаче декларации по адресу ведения вмененной деятельности через отделение такого хозсубъекта.

Обратите внимание! Вмененный код учета по месту нахождения для ООО и физлица-предпринимателя будет различаться. Ведь учет ИП ведется с привязкой к адресу его проживания (120) или месту фактического ведения вмененного бизнеса (320). В то же время учет юрлиц будет зависеть от того, российская это компания или зарубежная; считается ли предприятие крупнейшим налогоплательщиком, а также выполнялись ли реорганизационные процедуры.

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе.

Как узнать код плательщика ЖКХ по адресу, если нет квитанции?

В квитанции на оплату коммунальных услуг указываются реквизиты плательщика. Основным из них является код, который присваивается абоненту и используется для идентификации платежа. Если под рукой нет квитанции, его можно узнать по адресу.

Что такое код плательщика ЖКХ?

Все потребители коммунальных услуг в пределах одной управляющей компании или ресурсоснабжающей организации имеют свой цифровой код, называемый кодом плательщика ЖКХ. Он индивидуален и может меняться при смене управляющей компании. Чаще всего используется 10-значная комбинация цифр.

Код обязательно содержится на квитанции, выставленной по итогам истекшего месяца по фактически потребленной услуге. Если же его не окажется, можно предполагать, что платежный документ фальшивый.

Зачем нужен код плательщика?

Основное предназначение кода плательщика ЖКХ – это идентификация потупившего платежа, т.е. соотнесение ФИО абонента, адреса помещения, за которое произошла оплата, и суммы. Абоненту же код необходим для следующих действий:

- оплаты коммунальных платежей через терминалы, электронные системы или сайты управляющей организации и поставщиков ресурсов, где обязательно требуется указать код;

- уточнения суммы к оплате и задолженности, а также погашения ее через приложение Сбербанк Онлайн;

- ввода на портале Госуслуг для получения электронных квитанций.

Как узнать код плательщика ЖКХ по адресу, если нет квитанции?

Цифровой шифр потребителя коммунальных услуг обязательно указан в платежной квитанции. Но не всегда она может оказаться под рукой. Узнать свой код по адресу местонахождения помещения можно одним из следующих способов:

Способ 1. Через портал Госуслуг

Узнать код плательщика можно только тем, кто ранее производил оплату по квитанции через портал. Если ранее этого не происходило, то при вводе данных для осуществления операции обязательно требуется заполнить поле кода. По адресу на Госуслугах найти его не получится.

Для этого потребуется:

- зайти на сайт https://www.gosuslugi.ru с личным логином и паролем (статус учетной записи должен быть «подтвержденная»);

- в разделе Оплата перейдите в подраздел История.

Способ 2. Сайт mos.ru для жителей Москвы

Читайте также: Возможность оплаты налогов за другое лицо с 30 ноября 2016 года

Зайти на сайт можно после предварительной регистрации или с учетной записью Госуслуг. В разделе Услуги –> Оплата услуг –> Мои платежи по адресу система осуществит поиск счетов к оплате.

Способ 3. Сайты управляющей компании и организаций – поставщиков коммунальных ресурсов

Плательщик за услуги ЖКХ может самостоятельно зарегистрироваться на сайте, введя адрес помещения, по которому производит оплату. Зайдя в личный кабинет, узнать код плательщика, период, за который начислен платеж, сумму к оплате и наличие задолженности.

Способ 4. В банке или банкомате

Гражданин вправе обратиться для внесения оплаты за услуги ЖКХ в банк. Если на руках нет квитанции, оператор идентифицирует плательщика по ФИО, адресу помещения и примет платеж. По предъявлению паспорта он сообщит вам код плательщика.

Если ранее вы совершали платежи за услуги ЖКХ банковской картой, то история операций будет храниться в кредитном учреждении и может быть запрошена через банкомат. В разделе Платежи –> ЖКХ – >Лицевой счет. Особенно удобно, если ранее был сохранен шаблон.

Способ 5. На сайте банка онлайн

Историю платежей можно изъять и при помощи сайта банка, картой которого производился ранее перевод в адрес управляющей компании или поставщика ресурсов. При оплате необходимо заполнить обязательные реквизиты и код плательщика к ним относится.

На примере «Сбербанк Онлайн» ранее произведенные платежи расположены на главной странице. Нажмите на интересующего вас поставщика, откроется страница, где будет указан код лицевого счета.

Способ 6. При личном обращении в УК

Представитель управляющей компании скажет вам код плательщика по предъявлению паспорта.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

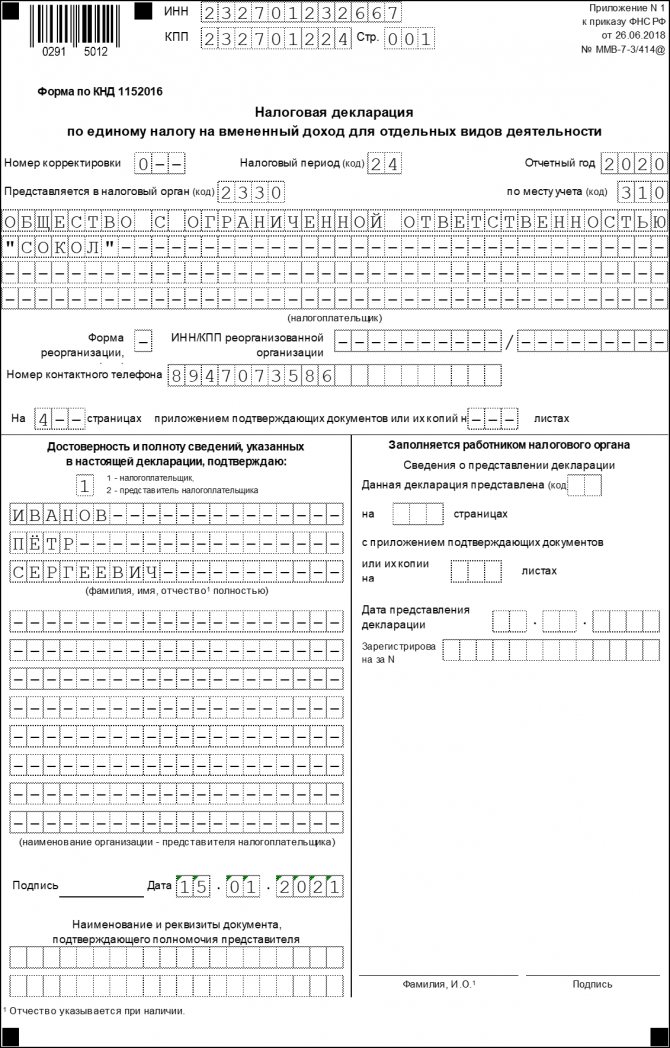

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации:

ИНН — 10 цифр для организации, 12 — для ИП.

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Читайте также: Как учитывать НДС организации, которая получила освобождение от уплаты этого налога

Номер страницы указывается в формате «001», «002» и так далее.

Номер корректировки — при первичной подаче отчета «0—», при уточненном отчете — порядковый номер корректировки.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации: 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2021.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- Представитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

Титульный лист

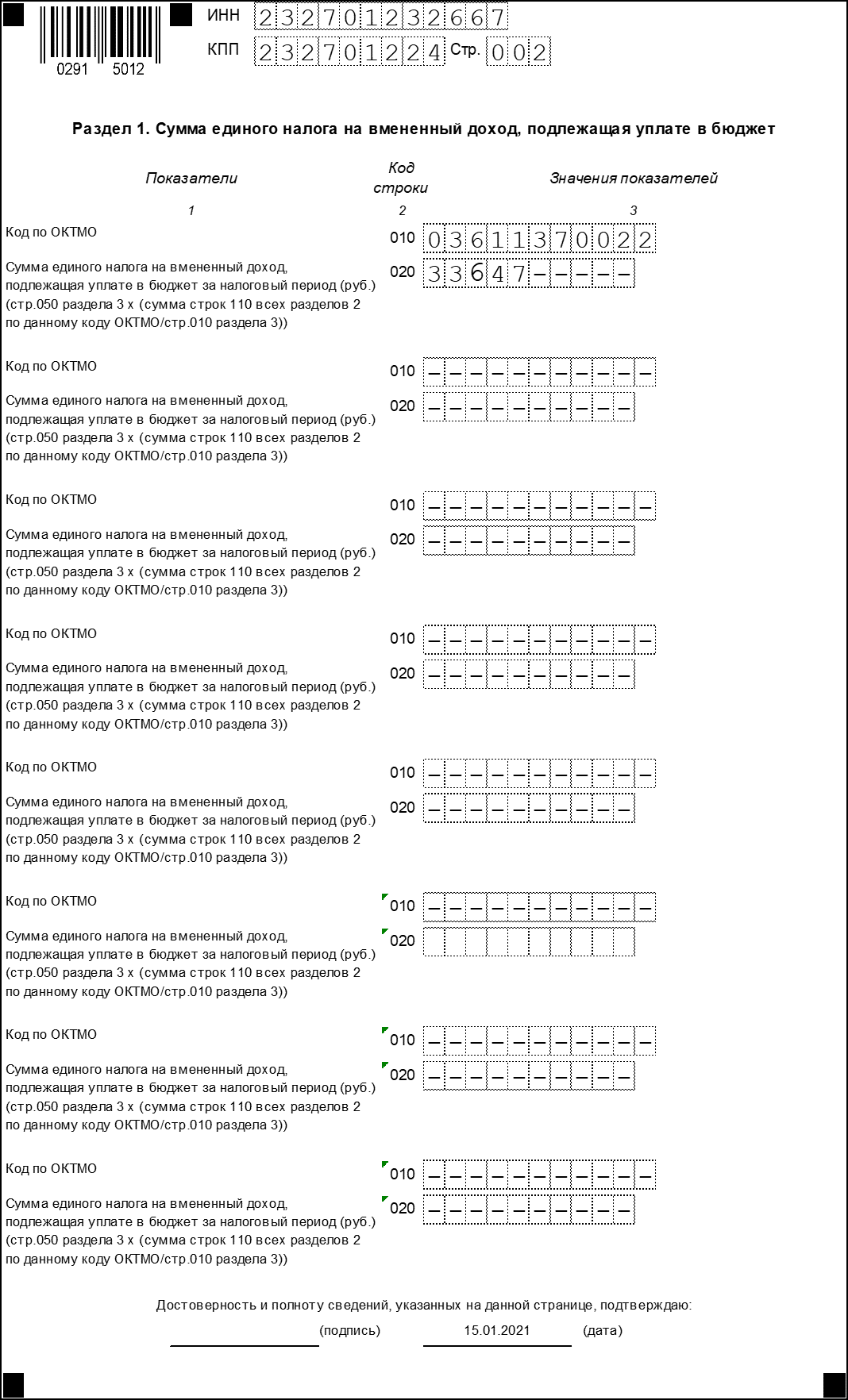

Раздел 1

В этом разделе отражается результат:

- Строка 010 — ОКТМО.

- Строка 020 — сумма налога к уплате.

Раздел 1

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

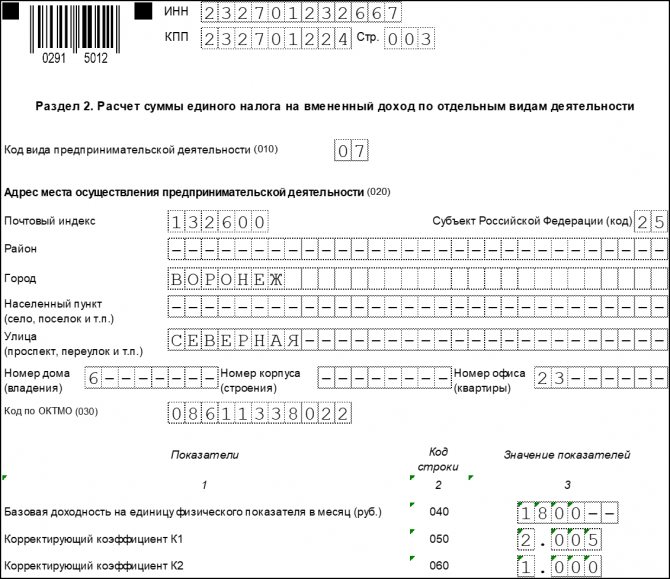

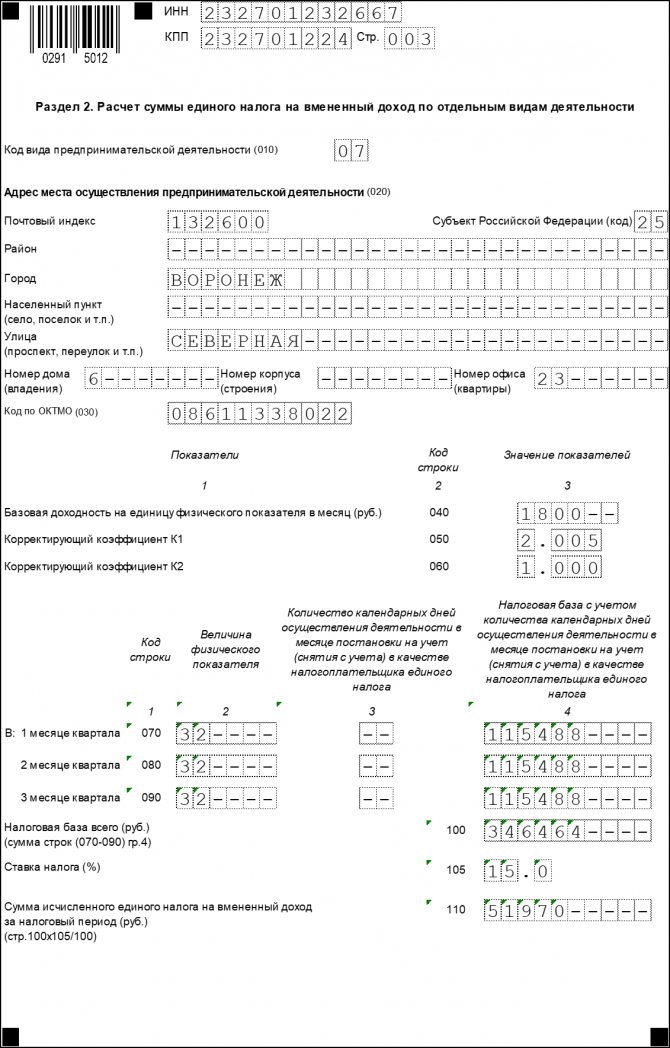

Раздел 2

Вслед за титульным листом целесообразно приступить к заполнению Раздела 2.

Раздел 1 необходимо заполнять в последнюю очередь, поскольку он содержит результаты расчёта, которые производятся в Разделах 2 и 3.

Если субъект занимается разной деятельностью, облагаемой ЕНВД, он должен заполнить несколько листов Раздела 2 по числу видов деятельности.

Раздел 2 заполняется следующим образом:

- Код вида предпринимательской деятельности. Здесь отражается код вида той деятельности, в отношении которой заполняется Раздел 2:

КодНаименование вида предпринимательской деятельности1Оказание бытовых услуг2Оказание ветеринарных услуг3Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств4Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках5Оказание автотранспортных услуг по перевозке грузов6Оказание автотранспортных услуг по перевозке пассажиров7Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы8Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров9Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров10Развозная и разносная розничная торговля11Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей12Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей13Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло)14Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения15Распространение наружной рекламы с использованием электронных табло16Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств17Оказание услуг по временному размещению и проживанию18Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров19Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров20Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров21Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров22Реализация товаров с использованием торговых автоматов

- Адрес места осуществления предпринимательской деятельности. Указывается полный адрес, включая код региона из Приложения № 6 к Порядку. Пример заполнения приведен на следующем изображении.

- Код по ОКТМО. ОКТМО места, в котором осуществляется деятельность.

- Строка 040. Базовая доходность из пункта 3 статьи 346.29 НК РФ. Доходность указана в месяц (рублей) на единицу физического показателя:

Виды деятельностиФизические показателиБазовая доходностьОказание бытовых услугКоличество работников, включая индивидуального предпринимателя7 500Оказание ветеринарных услугКоличество работников, включая индивидуального предпринимателя7 500Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средствКоличество работников, включая индивидуального предпринимателя12 000Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянкахОбщая площадь стоянки (в квадратных метрах)50Оказание автотранспортных услуг по перевозке грузовКоличество автотранспортных средств, используемых для перевозки грузов6 000Оказание автотранспортных услуг по перевозке пассажировКоличество посадочных мест1 500Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залыПлощадь торгового зала (в квадратных метрах)1 800Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метровКоличество торговых мест9 000Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метровПлощадь торгового места (в квадратных метрах)1 800Развозная и разносная розничная торговляКоличество работников, включая индивидуального предпринимателя4 500Реализация товаров с использованием торговых автоматовКоличество торговых автоматов4 500Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителейПлощадь зала обслуживания посетителей (в квадратных метрах)1 000Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителейКоличество работников, включая индивидуального предпринимателя4 500Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло)Площадь, предназначенная для нанесения изображения (в квадратных метрах)3 000Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображенияПлощадь экспонирующей поверхности (в квадратных метрах)4 000Распространение наружной рекламы с использованием электронных таблоПлощадь светоизлучающей поверхности (в квадратных метрах)5 000Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средствКоличество транспортных средств, используемых для размещения рекламы10 000Оказание услуг по временному размещению и проживаниюОбщая площадь помещения для временного размещения и проживания (в квадратных метрах)1 000Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метровКоличество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания6 000Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метровПлощадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах)1 200Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метровКоличество переданных во временное владение и (или) в пользование земельных участков10 000Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метровПлощадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах)1 000

- Строка 050. Коэффициент -дефлятор K1 — в 2021 году равен 2,005.

- Строка 060. Корректирующий коэффициент K2 — устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Можно найти на сайте ФНС.

Раздел 2

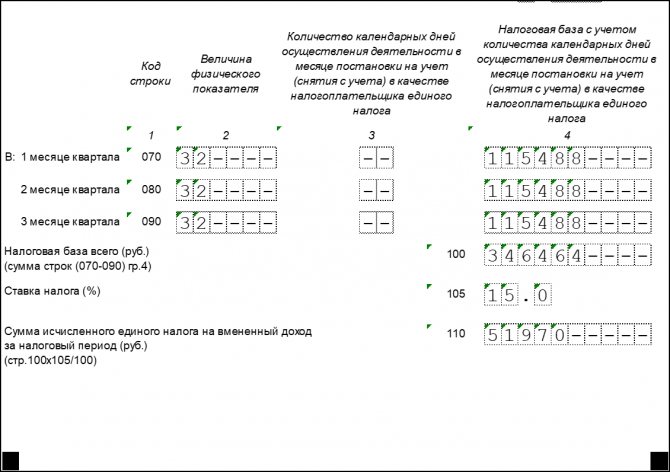

- Строки 070—090 служат для построчного отражения данных за каждый месяц квартала: в графе 2 — величина физического показателя;

- в графе 3 — количество дней осуществления деятельности, если в этот месяц субъект был поставлен на учет или снят с него;

- в графе 4 — величина исчисленного вмененного дохода за месяц;

Раздел 2 (конец)

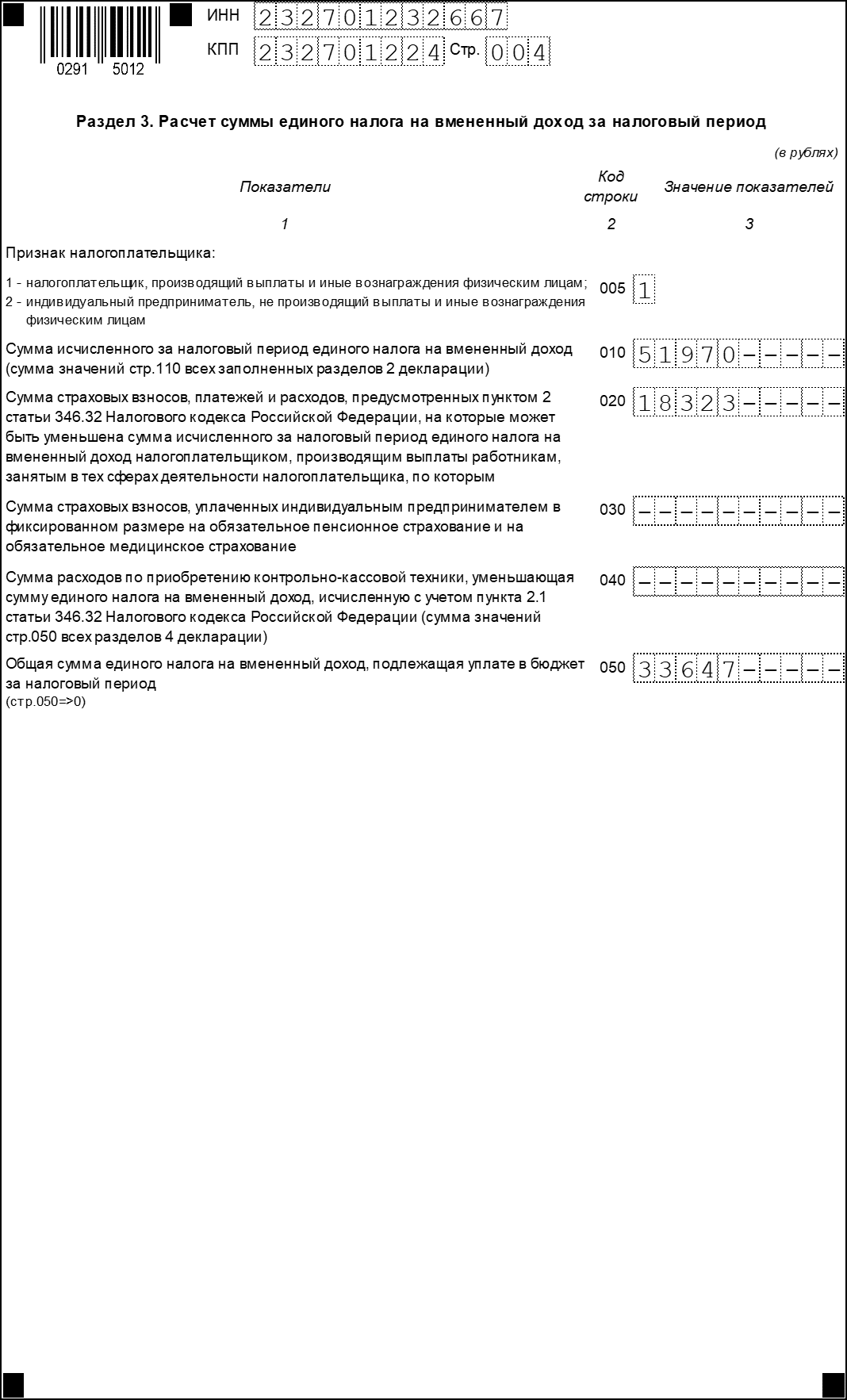

Раздел 3

В разделе 3 рассчитывается налог с учетом вычетов по страховым взносам и на приобретение кассовой техники (только для ИП).

Важно! Работодатели за счет взносов могут уменьшить налог не более чем на 50% (строка 020). ИП без работников может уменьшить ЕНВД за счет уплаченных за себя страховых взносов и/или вычета за ККТ вплоть до нуля.

В Разделе 3 всего 5 строк:

- Строка 005. ИП без работников ставят код 2, остальные — код 1.

- Строка 010. Отражается сумма налога, исчисленная в строке 110 Раздела 2. Если Разделов 2 несколько, показатели строк 110 суммируются.

- Строка 020. Сумма страховых взносов за работников, уплаченных в периоде, принимаемая к уменьшению ЕНВД.

- Строка 030. Сумма страховых взносов, которые ИП уплатил в отчетном квартале за себя, принимаемая к уменьшению ЕНВД.

- Строка 040. Сумма расходов на ККТ, которую ИП принимает к вычету в отчетном квартале.

- Строка 050. Сумма ЕНВД к уплате с учетом уменьшения на страховые взносы. ИП, которые заявляют вычет по ККТ, исчисляют эту сумму с учетом вычета.

Раздел 3

Читайте также: Как проверить СЗВ-стаж на сайте ПФР: онлайн в 2021 году

Раздел 4

Раздел 4 включен в декларацию по ЕНВД в целях соблюдения п. 2.2 ст. 346.32 НК РФ, согласно которому ИП на ЕНВД вправе уменьшить сумму налоговых обязательств на сумму расходов по приобретению кассовой техники (включая приобретение фискального накопителя и ОФД).

При сдаче отчётности за IV квартал 2021 года Раздел 4 не заполняется, поскольку является неактуальным.

Какой код ставить и почему

Код по месту учета, служащий идентификатором налогоплательщика в базе ФНС по категориям, и отвечает на следующие вопросы:

- является ли налогоплательщик юридическим лицом, либо он в статусе ИП;

- организация является «обычной» или она – крупнейший налогоплательщик;

- отчетность подается от имени главного офиса компании или ее обособленного подразделения;

- организация российская или иностранная;

- подает отчетность нотариус, адвокат, предприниматель или физическое лицо, и др.

Вопрос: Индивидуальный предприниматель осуществляет розничную торговлю в нескольких торговых точках, расположенных в разных районах г. Москвы с различными кодами ОКТМО, и состоит на учете в качестве плательщика ЕНВД в налоговой инспекции по месту нахождения одной из них. Обязан ли предприниматель в расчетах 6-НДФЛ и в справках 2-НДФЛ указывать код ОКТМО по каждой торговой точке? Нужно ли оформлять уплату НДФЛ по каждой торговой точке отдельным платежным поручением? Посмотреть ответ

Любой налогоплательщик, подающий отчетные сведения в ИФНС в виде декларации или расчета (юридическое лицо, физическое лицо, предприниматель) обязан использовать этот код.

Внимание! Код по месту нахождения (учета) дается для использования в готовом виде к каждой законодательно утвержденной форме. Самостоятельное составление и использование кодов запрещено.

Основным кодом, который использует большинство юрлиц, будет 214 «По месту нахождения российской организации» (при условии, что она – не крупнейший налогоплательщик). Основным кодом для предпринимателей будет 120, по месту их жительства.

Как заполнить поле «По месту нахождения (учета) (код)» в расчете 6-НДФЛ?

Заметим, что аналогом последнего в декларации по НДС будет код 116. Кодировка по этому налог наиболее сложна и обширна, она состоит из 17 кодов и учитывает множество нюансов, сопровождающих расчеты по НДФЛ.

Наименьшее количество кодов содержит транспортный налог — 3. Фискальные органы интересуют местонахождение транспортного средства, нахождение крупнейшего плательщика налогов или его правопреемника и соответствующая этим экономическим фактам кодировка.

Такое же количество кодов содержит «упрощенная» сфера отчетности. Крупнейшие налогоплательщики здесь не фигурируют в силу особенности применения указанного налогового режима, применяется лишь стандартный код для ИП по месту жительства, код нахождения российского юр. лица здесь будет 210. Кроме того, применяется код 215, обозначающий правового преемника организации. Этот код, за редким исключением, упоминается во всех нормативных актах по рассматриваемой нами теме, поскольку идентификация преемника организации, когда дело касается уплаты налогов, важна для фискальных органов.

Подробно коды зафиксированы в нормативных документах налоговой службы, список которых приведен ниже.

Внимание! К крупнейшим плательщикам налогов в текущем году относят организации, уплатившие налогов в федеральную казну на сумму 1 млрд руб. или больше. Для организаций связи, транспортников этот показатель ниже – 0,3 млрд руб. Доходы и активы по отчетам – от 20 млрд руб. Свои особенности имеют в этом смысле предприятия оборонного комплекса.

Штрафы

Ответственность за несвоевременное представление отчета налагается в соответствии с пунктом 1 статьи 119 Налогового кодекса. Нарушителю сроков подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, обычно она назначается, если субъект уплатил налог, но не подал декларацию в срок. Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не подаст декларацию в срок, ИФНС может заблокировать ее расчетный счет. Такое решение может быть принято руководителем налоговой инспекции или его замом, если декларация не поступила в течение 10 дней после окончания срока сдачи.

За неуплату налога назначается штраф по статье 120 НК РФ. Если субъект неправильно исчислит налог, штраф составит 20% от его суммы. Если же он занизит базу умышленно, размер штрафа возрастет до 40%.

Образец заполнения декларации по ЕНВД

- Титульный лист: Титульный лист декларации по ЕНВД

- Раздел 1: Раздел 1 декларации по ЕНВД

- Раздел 2:

Раздел 2 декларации по ЕНВД - Раздел 3: Раздел 3 декларации по ЕНВД

Какие коды применяют юридические лица?

Юридическими лицами, не являющимися крупнейшими или иностранными компаниями, в декларациях по НДС, прибыли, ЕНВД, имущественному налогу, расчетах по страховым взносам проставляется код по месту нахождения учета 214.

Расчет 6-НДФЛ требует указания на титульном листе кода 212, который предполагает подачу документа по фактическому месту нахождения предприятия. В декларациях, подаваемых по транспортному и земельному налогам, кодировки отличаются от используемых в других отчетах. Для транспортного налога указывается цифровое обозначение 260, а при заполнении отчетности по земельному налогу – 270. Для упрощенцев при формировании декларации по УСН проставляется по месту нахождения учета код 210.

При наличии обособленных подразделений, в отчетность за них вносят такие коды:

- в отношении налога на прибыль с расчетом 6-НДФЛ – 220;

- касательно налога на имущество – 221;

- в случае со страховыми взносами – 222.

Нормативная база

- Приказ ФНС РФ от 26.06.2018 № ММВ-7-3/414 «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме».

- Статья 346.29. «Объект налогообложения и налоговая база».

- Письмо ФНС от 20 февраля 2021 N СД-4-3/3375 «О применении положений главы 26.3 Налогового кодекса Российской Федерации».

Декларация по УСН – код по месту нахождения (учета)

Действующий в 2021 г. бланк утвержден ФНС в Приказе № ММВ-7-3/[email protected] от 26.02.16 г. Показатели кодов представлены в Приложении 2 к Приложению 3, где регулируется порядок составления этого отчета. Правила внесения кодов аналогичны приведенным выше. На 2021 год актуальны следующие значения:

- 120 – применяется предпринимателями на упрощенке при подаче отчета в ИФНС по адресу своего проживания.

- 210 – общий код по месту нахождения 210 используется всеми российскими компаниями при представлении декларации по адресу своего нахождения.

- 215 – предназначен для правопреемников, не относящихся к крупнейшим.