- Основные понятия

- Кто может быть подотчетным лицом

- Что такое задолженность подотчетных лиц

- Дебиторская задолженность лиц

- Кто является подотчетным лицом и когда формируются задолженности

- Основные понятия

- Основные акты, которыми регулируется процесс

- Кто может быть подотчетным лицом

- Дебиторская задолженность лиц

- Кредиторская задолженность и ее отражение

- Как списывают долг

- Кредиторская задолженность и ее отражение

- Анализ пассивов

- Как списывают долг

- Взаимосвязь учета расчетов с подотчетными лицами с бухгалтерской отчетностью

- Штраф за ошибки в отчетности

- Счет учета расчетов с подотчетными лицами

- Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

- Затраты в бплансе это актив или пассив

- Погашение задолженности по подотчетным суммам

- Калькулятор это актив или пассив

- Отличия собственных и заемных объектов пассива на примере

- Бухгалтерские проводки по счету 71

- Характеристика счета 71

- Виды пассивов

- Проводки по счету 71

- Аналитический учет по счету 71

- Счет 71 в бухгалтерском учете

- Правила выдачи денег подотчет

- Характеристика счета 71

- Дебет и кредит счета 71: что отражать

- Бухгалтерские проводки по счету 71

- Пример № 1. Перерасход — долг в пользу подотчетного работника

- Пример № 2. Остаток — долг за подотчетным лицом

- Пример № 3. Командировочные расходы в подотчет

- Операции, которые отражаются в бухгалтерии на счете 71

- Счет 71 активный или пассивный?

- Счет 60 активный или пассивный Расчеты с поставщиками и подрядчиками

- Кто такие поставщики и подрядчики?

- Счет 60 в бухучете: предназначение

- Что показывает кредит счета 71?

Основные понятия

В качестве подотчетных лиц на любом предприятии выступают граждане, которым предоставляются денежные суммы. Выдаются они в качестве аванса в счет осуществления в будущем определенных хозяйственных операций. А также тем, кто должен отправиться в командировку.

По окончании деятельности, на которую предоставлялись деньги, лицо, их получившее, обязано составить отчет по расходованию. К нему прикладываются все документы, которые могут подтвердить целевое расходование средств (чеки, счета фактуры, проездные билеты и т. д.).

Если средства выделялись для проведения хозяйственных работ, то срок предоставления отчета должен определять руководитель организации. Если аванс выдавался для поездки в командировку, то срок зависит от типа поездки:

- Если она проходит в пределах территории России, то подать отчет следует в течение трех рабочих дней после возвращения.

- Когда выезд был зарубежный, то у командировочного есть десять дней после завершения для предоставления отчетов.

Если по завершении всех работ у подотчетного лица остаются неизрасходованные суммы, то их надлежит сдать в кассу предприятия. Все полученные деньги должны расходоваться строго по целевому назначению. Сам отчет после проверки сотрудниками бухгалтерии обязательно должен быть завизирован руководителем организации.

Подотчетным лицом может являться работник, отправляющийся в командировку

Читайте также: Бухгалтерский учет издержек обращения в торговых организациях

Если лицо, получившее аванс, вовремя не отчиталось по совершенным тратам, то появляется задолженность. Она должна быть каждый месяц переоценена в зависимости от изменяющегося курса российского рубля к валюте других государств. В бухгалтерском балансе задолженность таких лиц отражается по статье, которая указана в действующих законодательных актах.

Кто может быть подотчетным лицом

Сотрудники организации при осуществлении хозяйственных операций и для поездки в командировку получают из бухгалтерии авансом денежные средства на осуществление этих целей. Именно они и являются для учреждения подотчетными лицами. Такой человек должен обладать рядом качеств:

- Это обязательно физическое лицо.

- Такой гражданин должен официально находиться в трудовых отношениях или с предприятием (юридическим лицом) или с физическим лицом, которое имеет статус предпринимателя.

- Между таким лицом и организацией должен быть заключен трудовой договор в любой форме, т. е. сотрудник может быть принят на постоянную или временную работу.

Подотчетным лицам выдают аванс на будущие траты

Перечень лиц, которым могут быть выделены денежные суммы для осуществления их деятельности, обязательно визируются руководителем предприятия. Для регулирования этого процесса бухгалтера пользуются Правилами ведения кассовых операций. Например, прежде чем получить новый аванс, каждое ответственное лицо должно выполнить обязательства по предоставлению отчета по ранее выданным суммам.

Что такое задолженность подотчетных лиц

В некоторых случаях остаются излишне выплаченные средства – таким образом, возникает задолженность. Её работник должен непременно вернуть в бюджет предприятия. Под термином «подотчетные лица» понимается перечень сотрудников, которые имеют право на получение средств из кассы организации или же на банковскую карточку для свершения трат.

Данный перечень должен быть утвержден специальным . «Аванс» — некоторое количество средств, которое полагается получить подотчетному лицу заранее, на нужды организации. Под термином «дебиторская задолженность» понимается некоторая сумма задолженности, которая накапливается с течением времени по различным операциям получения средств.

Понятием, обратным обозначенному выше, является «кредиторская задолженность».

Она представляет собой некоторую сумму денег, которая представляет собой долг предприятия перед конкретным сотрудником.

Дебиторская задолженность лиц

Все денежные суммы, которыми оперирует предприятие, необходимо учитывать в бухучете. Каждая строка баланса должна быть заполнена бухгалтером. Если этого не сделать, то проверяющие органы могут посчитать суммы, предоставленные подотчетному лицу, как доход организации или же целевой заем. А раз это прибыль, то с нее должен быть уплачен налог, но так как по вполне понятным причинам этого не сделано, то сотрудники налоговых органов вправе наложить штрафные санкции на организацию.

Когда в отчетности образовался дебиторский долг, то для его отражения создается отдельный документ. Если какая-то часть средств осталась неизрасходованной, то она должна быть возвращена в кассу предприятия. В случаях, когда этого по какой-то причине не происходит, вся сумма вычитается из заработной платы подотчетного лица.

Каким бы способом деньги не были возвращены в кассу, они должны найти свое отражение в балансе предприятия специальной записью, исходя из норм действующего законодательства.

Дебиторская задолженность в бухгалтерском учете отражается в разделе активов предприятия. Несмотря на то, что эта часть имущества находится в других руках, но по закону является собственностью организации. Когда составляется отчет, дебиторскую задолженность положено компоновать по срокам ее образования. Проводка ее ведется на счете 62 «Расчеты с покупателями».

Далее следует выяснить, как отражать в бухгалтерском балансе задолженность по подотчетным суммам экспедитора: в актив или в пассив. Здесь следует понимать, что актив – это финансы и имущество, которые должны организации, а пассив – это то, что должна организация. Например, деньги на оплату отпуска – это пассив. А задолженность экспедитора по подотчетным суммам – это актив.

Читайте также: Пример учетной политики в бюджетном учреждении (нюансы)

Невозвращенная часть выданных подотчетному лицу денег может быть вычтена из его зарплаты

Кто является подотчетным лицом и когда формируются задолженности

В любом учреждении, которое осуществляет хоть какие-то денежные операции, должен вестись бухгалтерский учет. Отдельной строкой в нем выделена задолженность подотчетных лиц, при этом важно знать, какой счет используется специалистами в данном случае.

Основные понятия

В качестве подотчетных лиц на любом предприятии выступают граждане, которым предоставляются денежные суммы. Выдаются они в качестве аванса в счет осуществления в будущем определенных хозяйственных операций. А также тем, кто должен отправиться в командировку.

По окончании деятельности, на которую предоставлялись деньги, лицо, их получившее, обязано составить отчет по расходованию. К нему прикладываются все документы, которые могут подтвердить целевое расходование средств (чеки, счета фактуры, проездные билеты и т. д.).

Если средства выделялись для проведения хозяйственных работ, то срок предоставления отчета должен определять руководитель организации. Если аванс выдавался для поездки в командировку, то срок зависит от типа поездки:

- Если она проходит в пределах территории России, то подать отчет следует в течение трех рабочих дней после возвращения.

- Когда выезд был зарубежный, то у командировочного есть десять дней после завершения для предоставления отчетов.

Если по завершении всех работ у подотчетного лица остаются неизрасходованные суммы, то их надлежит сдать в кассу предприятия. Все полученные деньги должны расходоваться строго по целевому назначению. Сам отчет после проверки сотрудниками бухгалтерии обязательно должен быть завизирован руководителем организации.

Подотчетным лицом может являться работник, отправляющийся в командировку

Если лицо, получившее аванс, вовремя не отчиталось по совершенным тратам, то появляется задолженность. Она должна быть каждый месяц переоценена в зависимости от изменяющегося курса российского рубля к валюте других государств. В бухгалтерском балансе задолженность таких лиц отражается по статье, которая указана в действующих законодательных актах.

Основные акты, которыми регулируется процесс

Главные документы, от которых обязаны отталкиваться бухгалтера при работе с задолженностями подотчетных лиц, составлены сотрудниками Центрального Банка РФ, Главного Казначейства и Министерства Финансов.

При работе обязательно учитываются следующие акты:

- Указание ЦБ РФ № 3210 – У «О порядке ведения кассовых операций». Этот документ регулирует порядок выдачи денежных средств работникам учреждения.

- Указание ЦБ РФ № 3073 – У «Об осуществлении наличных расчетов».

- Приказ Казначейства РФ № 10н « Об утверждении правил обеспечения наличными». Данный документ отражает порядок начисления денежных средств на банковские карты сотрудников учреждения.

- Приказ Минсельхоза № 68 от 29.01.2002 г.

Кто может быть подотчетным лицом

Сотрудники организации при осуществлении хозяйственных операций и для поездки в командировку получают из бухгалтерии авансом денежные средства на осуществление этих целей. Именно они и являются для учреждения подотчетными лицами. Такой человек должен обладать рядом качеств:

- Это обязательно физическое лицо.

- Такой гражданин должен официально находиться в трудовых отношениях или с предприятием (юридическим лицом) или с физическим лицом, которое имеет статус предпринимателя.

- Между таким лицом и организацией должен быть заключен трудовой договор в любой форме, т. е. сотрудник может быть принят на постоянную или временную работу.

Подотчетным лицам выдают аванс на будущие траты

Перечень лиц, которым могут быть выделены денежные суммы для осуществления их деятельности, обязательно визируются руководителем предприятия. Для регулирования этого процесса бухгалтера пользуются Правилами ведения кассовых операций. Например, прежде чем получить новый аванс, каждое ответственное лицо должно выполнить обязательства по предоставлению отчета по ранее выданным суммам.

Дебиторская задолженность лиц

Все денежные суммы, которыми оперирует предприятие, необходимо учитывать в бухучете. Каждая строка баланса должна быть заполнена бухгалтером.

Если этого не сделать, то проверяющие органы могут посчитать суммы, предоставленные подотчетному лицу, как доход организации или же целевой заем.

Читайте также: Какие расходы можно включить в расчет налоговой базы по налогу на прибыль

А раз это прибыль, то с нее должен быть уплачен налог, но так как по вполне понятным причинам этого не сделано, то сотрудники налоговых органов вправе наложить штрафные санкции на организацию.

Когда в отчетности образовался дебиторский долг, то для его отражения создается отдельный документ. Если какая-то часть средств осталась неизрасходованной, то она должна быть возвращена в кассу предприятия. В случаях, когда этого по какой-то причине не происходит, вся сумма вычитается из заработной платы подотчетного лица.

Каким бы способом деньги не были возвращены в кассу, они должны найти свое отражение в балансе предприятия специальной записью, исходя из норм действующего законодательства.

Дебиторская задолженность в бухгалтерском учете отражается в разделе активов предприятия. Несмотря на то, что эта часть имущества находится в других руках, но по закону является собственностью организации. Когда составляется отчет, дебиторскую задолженность положено компоновать по срокам ее образования. Проводка ее ведется на счете 62 «Расчеты с покупателями».

Далее следует выяснить, как отражать в бухгалтерском балансе задолженность по подотчетным суммам экспедитора: в актив или в пассив. Здесь следует понимать, что актив – это финансы и имущество, которые должны организации, а пассив – это то, что должна организация. Например, деньги на оплату отпуска – это пассив. А задолженность экспедитора по подотчетным суммам – это актив.

Невозвращенная часть выданных подотчетному лицу денег может быть вычтена из его зарплаты

Кредиторская задолженность и ее отражение

Если дебетовое сальдо является недоимкой персонала, то кредитовое – это задолженность самого предприятия. Если оценивать кредиторскую задолженность с позиций бухгалтерского учета, то это финансовая оценка долга организации перед другими лицами. Учет ведется на счете 60 «Расчеты с поставщиками».

Подобный вид задолженности необходимо отражать на активно-пассивных счетах учета расчетов. Долговые обязательства вносятся на пассивные счета учета. При фиксировании кредиторской задолженности следует руководствоваться следующими правилами:

- Не следует допускать зачет между статьями активов и пассивов.

- В бухгалтерском балансе такой вид задолженности всегда представлен, как краткосрочный и отражается в разделе IV.

- Если задолженность имеется в иностранной валюте, то при составлении баланса, она должна быть переведена на российские рубли по курсу, который был установлен на отчетную дату.

- Если организацией была получена хотя бы часть оплаты, то задолженность фиксируется в балансе в оценке за вычетом суммы НДС, которая уже была уплачена или только подлежит уплате.

- Если задолженность образовалась по займам и кредитам, то ее отражают с учетом набегающих к концу отчетного периода процентов.

Движения средство должны отражаться в бухучете

Как списывают долг

Механизм списания каждой задолженности очень специфичен. Все имеющиеся случаи могут кардинально отличаться друг от друга. Чтобы списать остатки подотчетных сумм, следует проделать следующие манипуляции:

- Установить срок начала исковой давности. Если лицо обязано было вернуть деньги и отчитаться 7 июля 2015 г., то такой датой считается 8 июля.

- Затем отсчитать три года от этой даты. В данном случае это 8 июля 2021 г.

- После чего денежная сумма признается безнадежной к взысканию, и списывается в бухучете за счет резерва по сомнительным долгам.

Следует учитывать, что списание не является аннулированием. В течение пяти лет задолженность следует отражать за балансом на счете 007.

Отражение дебиторской и кредиторской задолженностей даже для опытного бухгалтера, подчас представляет проблему. Все деньги, оказавшиеся в обороте организации, должны быть зафиксированы при составлении бухучета. Поэтому нужно следить за периодически меняющимися правилами ведения отчетности.

О расчетах с подотчетными лицами можно узнать из видео:

Источник: https://MoyDolg.com/debt/yurlica-3/zadolzhennost-podotchetnyh-lic.html

Кредиторская задолженность и ее отражение

Если дебетовое сальдо является недоимкой персонала, то кредитовое – это задолженность самого предприятия. Если оценивать кредиторскую задолженность с позиций бухгалтерского учета, то это финансовая оценка долга организации перед другими лицами. Учет ведется на счете 60 «Расчеты с поставщиками».

Подобный вид задолженности необходимо отражать на активно-пассивных счетах учета расчетов. Долговые обязательства вносятся на пассивные счета учета. При фиксировании кредиторской задолженности следует руководствоваться следующими правилами:

- Не следует допускать зачет между статьями активов и пассивов.

- В бухгалтерском балансе такой вид задолженности всегда представлен, как краткосрочный и отражается в разделе IV.

- Если задолженность имеется в иностранной валюте, то при составлении баланса, она должна быть переведена на российские рубли по курсу, который был установлен на отчетную дату.

- Если организацией была получена хотя бы часть оплаты, то задолженность фиксируется в балансе в оценке за вычетом суммы НДС, которая уже была уплачена или только подлежит уплате.

- Если задолженность образовалась по займам и кредитам, то ее отражают с учетом набегающих к концу отчетного периода процентов.

Движения средство должны отражаться в бухучете

Анализ пассивов

Анализ пассивов включает в себя следующие меры:

- Оценка долей краткосрочных и долгосрочных обязательств.

- Определение числа ликвидных активов, которые могут служить источником погашения долгов из графы с пассивами.

- Оценка долей собственных и заемных средств.

Анализ позволяет построить план развития предприятия, направленный на увеличение собственных средств. Показатели обеспечивают своевременное отслеживание сложной финансовой ситуации компании.

Итак, запомним:

- Пассив – составляющая баланса компании.

- Отражает источники поступления активов.

- В состав пассивов могут входить краткосрочные и долгосрочные обязательства, уставный капитал, долги перед сотрудниками.

- Обязательства подразделяются на множество категорий: мнимые, скрытые, фактические. Пассивы предприятия можно и нужно анализировать. Они отражают стабильность компании, ее независимость от кредиторов.

- На основании полученных показателей можно составить план, который поможет улучшить благосостояние предприятия.

Как списывают долг

Механизм списания каждой задолженности очень специфичен. Все имеющиеся случаи могут кардинально отличаться друг от друга. Чтобы списать остатки подотчетных сумм, следует проделать следующие манипуляции:

- Установить срок начала исковой давности. Если лицо обязано было вернуть деньги и отчитаться 7 июля 2015 г., то такой датой считается 8 июля.

- Затем отсчитать три года от этой даты. В данном случае это 8 июля 2021 г.

- После чего денежная сумма признается безнадежной к взысканию, и списывается в бухучете за счет резерва по сомнительным долгам.

Следует учитывать, что списание не является аннулированием. В течение пяти лет задолженность следует отражать за балансом на счете 007.

Отражение дебиторской и кредиторской задолженностей даже для опытного бухгалтера, подчас представляет проблему. Все деньги, оказавшиеся в обороте организации, должны быть зафиксированы при составлении бухучета. Поэтому нужно следить за периодически меняющимися правилами ведения отчетности.

О расчетах с подотчетными лицами можно узнать из видео:

Читайте также: Резервы под снижение стоимости материальных запасов: счет 14

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Взаимосвязь учета расчетов с подотчетными лицами с бухгалтерской отчетностью

Расчеты с подотчетными лицами отражаются в бухгалтерской отчетности организации только в случае наличия задолженности по расчетам с сотрудниками по подотчетным суммам.

Так, информация о дебиторской и кредиторской задолженности по расчетам с работниками по подотчетным суммам приводится в:

Бухгалтерском балансе (форма № 1);

Приложении к бухгалтерскому балансу (форма № 5).

Формы бухгалтерской отчетности утверждены Минфином РФ в Приказе №67н от 22.07.2003 г. «О формах бухгалтерской отчетности организаций».

Согласно Приказу Минфина РФ от 06.07.1999 г. №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) зачет между дебиторской и кредиторской задолженностью по расчетам с работниками по подотчетным суммам в бухгалтерской отчетности не допускается.

Если на отчетную дату числится задолженность подотчетного лица перед предприятием, то по счету 71 «Расчеты с подотчетными лицами» формируется дебиторская задолженность.

В бухгалтерском балансе дебиторская задолженность работников отражается в составе активов по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» в разделе II «Оборотные активы».

В случае наличия задолженности предприятия перед подотчетным лицом на отчетную дату, то по счету 71 «Расчеты с подотчетными лицами» формируется кредиторская задолженность.

Кредиторская задолженность перед подотчетными лицами по возмещению им сумм перерасхода в соответствии с утвержденными авансовыми отчетами отражается в бухгалтерском балансе в составе пассивов по строке 622 «Задолженность перед персоналом организации», формируя показатель строки 620 «Кредиторская задолженность» в разделе V «Краткосрочные обязательства».

При заполнении строки 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» и строки 622 «Задолженность перед персоналом организации» используются данные бухгалтерского учета по счету 71 «Расчеты с подотчетными лицами.

Исходя из вышеизложенного, фрагмент бухгалтерского баланса в рассматриваемой ситуации будет выглядеть следующим образом.

Таблица 6

АКТИВ Код показателя На начало отчетного года На конец отчетного периода Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

Таблица 7

ПАССИВ Код показателя На начало отчетного периода На конец отчетного периода Кредиторская задолженность 1 467 Задолженность перед персоналом организации

Информацию о дебиторской и кредиторской задолженности по расчетам с работниками по подотчетным суммам на начало и конец года организация, как сказано выше, приводит также в Приложении к бухгалтерскому балансу (форма № 5) в разделе «Дебиторская и кредиторская задолженность».

Дебиторская задолженность работников отражается по строке «Дебиторская задолженность: краткосрочная — всего» с расшифровкой по строке «прочая» и формирует показатель строки «Итого».

Что касается кредиторской задолженности перед работниками, то она указывается по строке «Кредиторская задолженность: краткосрочная — всего» с расшифровкой по строке «прочая» и формирует показатель строки «Итого».

Исходя из вышеизложенного, фрагмент Приложения к бухгалтерскому балансу будет выглядеть следующим образом:

Таблица 8

Показатель Остаток на начало отчетного года

Остаток на конец отчетного периода

Наименование код Дебиторская задолженность:

краткосрочная — всего

прочая Кредиторская задолженность:

краткосрочная — всего

1 467 прочая 1 335

Кроме того, отдельные показатели, включенные в Приложение к бухгалтерскому балансу (форма № 5), согласно данной унифицированной форме, могут представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснительную записку.

При этом представлять информацию о задолженности по расчетам с подотчетными лицами в виде самостоятельных форм бухгалтерской отчетности или включать в пояснительную записку целесообразно в случае наличия существенной задолженности на отчетную дату по счету 71 «Расчеты с подотчетными лицами».

Штраф за ошибки в отчетности

Если показать в балансе итоговое сальдо расчетов (разницу между дебиторской и кредиторской задолженностью по счету 71), показатели стр. 1230 «Дебиторская задолженность» актива и стр. 1520 «Кредиторская задолженность» пассива баланса будут недостоверны. А это чревато негативными последствиями: искажение любого показателя баланса на 10% и более считается грубым нарушением правил бухучета.

Наказание за это нарушение — штраф на должностных лиц компании от 5 000 до 10 000 руб. (ст. 15.11 КоАП РФ). Если же нарушение совершено и выявлено повторно, штраф возрастет вдвое. А первых лиц компании могут и дисквалифицировать на срок от 1 года до 2 лет.

Счет учета расчетов с подотчетными лицами

Для учета расчетов с подотчетными лицами используется активно-пассивный счет 71 «Расчеты с подотчетными лицами». По дебету этого счета проходят суммы, выданные работнику:

- авансом на основании его заявления на определенные цели;

- вследствие перерасхода, когда сотрудник потратил больше, чем взял под отчет.

ВАЖНО! Если сотрудник не брал деньги под отчет, а потратил свои собственные, то он уже не является подотчетным лицом и взаиморасчет с ним по счету 71 не проводится.

О том, как компенсируются деньги, потраченные работником в такой ситуации, читайте в материале «Что делать, если подотчетное лицо потратило свои деньги?».

По кредиту счета отражаются суммы, которые были:

- израсходованы работником согласно авансовым отчетам;

- возвращены работником в организацию.

Соответственно, дебетовое сальдо по 71-му счету отражает общую сумму долга подотчетных лиц перед предприятием (дебиторскую задолженность), а кредитовое сальдо, наоборот, показывает долг организации перед работниками (кредиторскую задолженность).

Задолженность подотчетных лиц в бухгалтерском балансе — актив или пассив

Выдавать деньги под отчет как и раньше можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим суммам.Также работнику возмещаются расходы по оплате дополнительных услуг, оказываемых в гостиницах и включаемых в счет за… Приказ-кто является подотчетным лицом. на сколько выдается.

ИнфоЗаявление не обязательно. Это спорный вопрос, к единому мнению пока не пришли. но лучше написать.В правом углу написать в ООО » Компашка» и в вместо формулировки «прошу выдать» напишите» необходимо выдать» Подпись руководителя. Помогите сделать бухгалтерские проводки! 1. а) Дб 50 Кт 51 б) Дб 26 Кт 512. Дб 70 Кт 503. Дб 10 Кт 604. ?5. ?6. ?7. Дб 51 Кт 908. ?9. Дб 10-1 Кт 7110. Дб 76 Кт 51 Дб 68 Кт 7011. После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность.Табличные части Товары , Оплата и Прочее предусмотрены для оформления расходов подотчетного лица. А страховку оформляли? Кто знает бух баланс??? Помогите!!! Помогите пожалуйста 131563 121003660. Списаны денежные средства с лицевого счета учреждения для получения их в кассу для погашения задолженности перед подотчетным лицом по оплате транспортных расходов. 1)Д_т 71 К-т 50-460002)Д-т 71 К-т 50-156723)Д-т 10 К-т 71-210004)Д-т 50 К-т 71-109оборот по дебету=46000+15672=61672Оборот по кредиту =21109сальдо =49000+21109-61672=8437-кредитовое Прошу вас, помогите с документами) Перечень основных нормативных документов, регламентирующих порядок ведения бухгалтерского учета в торговле:1. Федеральный закон О бухгалтерском учете от 06.12.2011 №402-ФЗ г.2. Гражданский кодекс Российской Федерации. ВниманиеДеление активов между учредителями будет такое:

- первому принадлежит 15 млн.;

- второму — 45 млн.;

- третьему — 90 млн.

Что значит, когда размер вклада и номинальная стоимость доли не равны, расскажет видео ниже: Роль нематериальных и внеоборотных активов Нематериальные активы — это те долгосрочные вложения, которые не имеют материальной формы, но они длительный период работают на компанию. К таким активам можно отнести:

- объекты интеллектуальной собственности;

- компьютерные программы;

- рационализаторские идеи;

- деловая репутация.

Такие активы не играют значительной роли в УК компании.

Затраты в бплансе это актив или пассив

Основанием для заполнения этих документов являются расходные и приходные кассовые ордера — при выдаче средств в подотчет и возврате их в кассу, а также авансовый отчет — при списании израсходованных сумм.При этом по дебету счета 71 фиксируются полученные в подотчет или в счет компенсации произведенных расходов денежные средства обычно в корреспонденции со счетом 50 «Касса» (в этом случае возникает задолженность работника перед предприятием или погашается задолженность предприятия ему) , по кредиту же -направление их расходования в корреспонденции с соответствующими счетами (при этом возникает задолженность работнику или погашается его задолженность перед предприятием) .Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 и дебету 94 «Недостачи и потери от порчи ценностей» (согласно новому Плану счетов) .

Отражение налогов и сборов Таким образом, кредитовое сальдо определяет финансовые обязательства предприятия, а дебетовый остаток – авансовые платежи с переплатой Следующая проблема, с которой сталкиваются сотрудники экономического отдела – задолженность перед бюджетом. Актив или пассив бухгалтерии заполняется в этой ситуации, разберемся ниже.

Как утверждают финансисты, тут работает то же правило, что и в случае выше. Соответственно, счета становятся переходящими из активной части в пассивный раздел. Отметим, подобные нюансы касаются всех расчетных операций предприятия. Операции по перечислению бюджетных платежей проходят по счету 68.

ВажноПо кредиту в этой ситуации отражают суммы недоимок и фактических начислений. Соответственно, налог на прибыль вносится в бухгалтерию в виде записи: Д-99, К-68. Отражение НДФЛ выглядит так: Д-70, К-68.

Погашение задолженности по подотчетным суммам

Работник, получивший подотчетную сумму, должен за нее отчитаться, представить в бухгалтерию авансовый отчет (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Целесообразность расходов должна быть проверена и подтверждена руководителем организации.

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу.

Списание израсходованных подотчетных сумм отражайте по кредиту счета 71 на основании авансового отчета работника:

ДЕБЕТ 20 (26, 10, 08, …) КРЕДИТ 71

– произведены расходы за счет денег, выданных ранее под отчет.

Калькулятор это актив или пассив

Резервы на предприятии Резерв по сомнительным долгам относится к пассивам предприятия Теперь определимся с нюансами, резерв по сомнительным долгам – актив или пассив при ведении бухгалтерского учета. В этой ситуации уместно учитывать базовые термины. Отметим, финансовые средства компании относятся к собственной части пассивов фирмы.

Соответственно, материальные и денежные фонды, образованные для стабилизации ликвидности предприятия бухгалтеры отражают в пассивной части баланса. Формирование резерва по сомнительным долгам определяется особенными нюансами. Эта сумма по законодательству составляет максимум 10% выручки организации. По указанной причине конкретные цифры здесь вычисляются по факту определения прибыли в налоговом или отчетном периоде. Причем здесь в бухгалтерии эту позицию отражают кредитным счетом 63 с корреспонденцией по сч. 91.02 «Прочие расходы».

Помогите распределить хоз. операции по счетам Дебита и Кредита. Я начало уже сделал а дальше не получается. Могу только по РСБУ, а ваш рабочий план не знаю. Отражение в учете расходов по оплате коммунальных услуг в период проведения работ по достройке объекта.Денежные средства выдаются подотчетным лицам в суммах и на сроки, определенные руководителем учреждения. А откуда родом ваще такие счета?))) Здесь Россия. Украинский план счетов никто не знает. Помогите пожалуйста разобраться в журнале хозяйственных операций 1. Как вы считали НДС по поступившим ОС?НДС должен быть равен 126000 х 18% = 22680, при условии, что цифра 18000 не дана в вашем условии задачи.Остальные ошибки вам разъяснила Дина.

Отличия собственных и заемных объектов пассива на примере

Выше уже указывалось, что структура баланса дает представление о стабильности компании. Наличие собственных средств – серьезное преимущество предприятия. Правильное использование пассивов обеспечит независимости и благополучие.

Пример использования собственных средств. Компания купила помещение под офисы. Недвижимость сдается в аренду. Средства от аренды непрерывно поступают в бюджет компании. Организация поступает чистую прибыль, не предполагающую обязательств. Средства могут использоваться как на формирование капитала, так и на увеличение оборота. Прибыль не уменьшается вследствие инфляции, так как цены на аренду офисов постоянно растут.

Пример использования заемных средств. Компания взяла в кредит миллион рублей для аренды торгового помещения и покупки партии продукции. Кредит был краткосрочным. Помещение было арендовано. На торговой площадке выставлена продукция. Товар стал популярным у потребителей. За несколько месяцев удалось получить более 2 миллионов рублей. Миллион был направлен на погашение кредита.

Но возможна и другая ситуация. Компания взяла в кредит миллион рублей. Деньги также были направлены на аренду и закупку продукции. Однако товар не встретил успеха у потребителя. За несколько месяцев удалось получить 200 000 рублей. Денег не хватило на последующую аренду торгового помещения, а также на уплату кредита в срок. Кредиторы направились для взыскания долга в суд. Компании пришлось объявить себя банкротом.

ВНИМАНИЕ! Исходя их приведенных примеров, становится ясно, что предприятию выгодно иметь собственные резервы. Однако, на большинстве предприятий, есть и заемные средства. Это совершенно нормально. Главное – отслеживать пропорции между собственными и заемными средствами.

Бухгалтерские проводки по счету 71

Если средства выданы в подотчет, проводка будет зависеть от формы выданных средств: наличная или безналичная.

Так, если деньги выданы из кассы в подотчет, проводка будет такая:

Дебет счета 71 – Кредит счета 50 «Касса»

В случае же перечисления подотчетных средств на карту работнику, проводка будет иная:

Дебет счета 71 – Кредит счета 51 «Расчетные счета»

Соответственно, если сдан в кассу остаток подотчетных сумм, проводка должна быть отражена следующая:

Дебет счета 50 – Кредит счета 71

Произведенные подотчетником расходы списываются с кредита счета 71 в дебет различных счетов в зависимости от вида расходов:

ОперацияДебет счетаКредит счетаПриобретены материалы подотчетным лицом10 «Материалы»71Оприходованы товары, приобретенные подотчетником41 «Товары»71Отражены расходы на командировку26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.71Погашена задолженность перед поставщиком через подотчетное лицо60 «Расчеты с поставщиками и подрядчиками»71

Подотчетным лицом называется служащий предприятия, получивший наличные деньги из кассы компании для оплаты производственных или коммерческих расходов. Взаимоотношения организации и сотрудников по кассовым операциям регулирует Указание Центрального банка № 3210 от 11.03.2014г. Для контроля операций по движению и остаткам наличных денег, полученных персоналом, в бухгалтерском учете утвержден счет 71 — «Расчеты с подотчетными лицами».

Характеристика счета 71

Активно-пассивный счет 71 фиксирует по кредиту производимые работниками траты, а по дебету их оплату. Синтетический учет показывает общие суммы оборотов и остатков по взаимоотношениям персонала с организацией в части производственных расходов, а аналитические регистры конкретизируют информацию.

Анализ счета 71 организуется по каждой сумме для соблюдения законодательства, по которому отводится три дня (п. 6.3 Указаний) для отчета за полученные деньги. У командировочных сотрудников отсчет начинается после приезда, у работающих на местах – с даты расходного кассового ордера. По информационному содержанию счет 71 «Расчеты с подотчетными лицами» является регистром материального учета и до поступления в бухгалтерию документов, содержащих информацию об израсходовании отпущенных средств, выдавать следующую сумму работнику запрещено.

Учетная политика, утвержденная в организации, определяет каким будет 71 счет: активный или пассивный. Если установлено, что расходы оплачиваются после их совершения, то остаток будет постоянно кредитовый. Такой вариант применяется организациями, в которых траты персонала характеризуются маленькими суммами и эпизодичностью. Оборотно-сальдовая ведомость по счету 71 имеет дебетовый итог, если учетная политика предусматривает авансирование расходов. Предварительная выдача денег сотрудникам практикуется предприятиями, чья деятельность связана с частыми, длительными командировками или постоянными закупками за наличный расчет.

При активно-пассивном методе организации расчетов с персоналом схема счета 71 строится в следующем порядке:

Дебет Кредит Остаток на начало периода в развернутом виде Задолженность служащих перед организацией Задолженность организации перед служащими Обороты Выдача денежных средств Приобретение материалов, услуг Остаток на конец периода в развернутом виде Долг предприятия перед сотрудниками Долг сотрудников перед предприятием

71 счет бухгалтерского учета – это регистрация информации о подотчетниках не только по операциям с наличными деньгами, но и по безналичным перечислениям на личные банковские карточки служащих или корпоративные карты. Расчеты с работниками посредством финансовых учреждений не подпадают под контроль Указаний Центрального банка № 3210 от 11.03.2014 г., так как сч. 71 не корреспондирует с 50 «Касса». Следовательно, отсутствует обязанность соблюдения 3-х дневного срока для отчета за полученные средства и ограничение на выдачу денег не отчитавшемуся работнику.

Виды пассивов

Пассивы подразделяются на три вида:

- Собственные резервные средства предприятия. Формируются из уставного и акционерного капитала.

- Долгосрочные обязательства – займы, которые требуется погасить в течение года и более. В состав их могут входить отложенные налоговые обязательства.

- Краткосрочные обязательства – займы, которые нужно погасить в срок меньше года. В состав их могут входить не только кредиты, но и обязательства и долги перед сотрудниками предприятия, резервы дальнейших расходов.

ВНИМАНИЕ! Из одних пассивов можно много узнать о деятельности предприятия. Стабильность компании обеспечивается ее собственными средствами. Чем больше в предприятии личного капитала, тем более оно независимо. Насторожить менеджера должна большая доля заемных средств. Это повышает зависимость предприятия от кредиторов. При критической финансовой ситуации организации будет сложно погасить задолженности, что может привести к банкротству.

Проводки по счету 71

Типовые операции по регистрации расчетов с подотчетными лицами регламентирует Приказ Минфина № 94н в редакции от 08.11.2010 г., закрепляющий законодательно План счетов бухгалтерского учета. Согласно параграфам документа 71 счет бухгалтерского учета – это регистр, содержащий сведения о взаимоотношениях с персоналом по денежным средствам, выданным им под отчет на административно-хозяйственные, командировочные расходы. По кредиту отражаются использованные суммы:

- Материальные затраты для производства – корреспонденция с 07, 08, 10, 15, 16, 20-29, 41, 44, 45, 97;

- Возврат неизрасходованных средств – корреспонденция с 50, 51, 55, 57.

Дебет 71 счета показывает каким образом работникам выдавались средства – через кассу (50), банк (51, 52, 55) или они получены от сторонних организаций (76). Запрещена личная передача подотчетных сумм между сотрудниками. Валюту ведения расчетов определяют субсчета 71 счета: рублевый 71/01 и валютный 71/02.

Инструкция к плану счетов предусматривает типовые корреспонденции для систематизации единого подхода предприятий к ведению бухгалтерии. Отсутствующая в ней корреспонденция счета 71 вводится организацией самостоятельно при соблюдении правил Инструкции. Пример – рублевые операции по авансовой оплате поставщику или отражению входного НДС: кредитуется счет 71 1 с дебетом 60 1 «Расчеты с поставщиками» и 19 3 «НДС при приобретении МПЗ».

Приказом руководителя компании устанавливается срок, на который выдаются подотчетные средства. Превышение времени нахождения на руках персонала наличных денег квалифицируется как недостача – формируются проводки по 71 счету в корреспонденции с 94. После выяснения обстоятельств суммы вычитаются из заработной платы по заявлениям служащих или относятся на финансовые результаты при невозможности возврата.

Аналитический учет по счету 71

Контроль денежных сумм организуется по каждому работнику, получающему денежные средства для оплаты производственных, коммерческих расходов. В зависимости от того, каким назначен учетной политикой предприятия 71 счет — активный или пассивный, информация анализируется по виду остатков. Дебетовые суммы отслеживаются по дате получения с целью предотвращения повторных выдач наличных и ревизии за своевременностью предоставления авансовых отчетов. По кредиту счета 71, расчеты с подотчетными лицами контролируются для получения точных сведений о задолженности компании перед служащими и планирования ее погашения.

Синтетический и аналитический учет сумм, выданных работникам, или долг предприятия перед ними отражается в карточке. Внешний вид регистра варьируется в зависимости от используемой бухгалтерской программы.

Образец карточки счета 71 за период с 01.07.2017 – 10.07.2017:

Период Документ Аналитика Дт Аналитика Кт Дебет Кредит Текущее сальдо Сч Сч Сальдо на начало Д 10 000,00 05.07.2017 Авансовый отчет 65 от 04.07.2017

Оплата услуг по акту У097 от 01.06.2017

Аренда офиса Пригорова А.А. 26 12 000,00 К 2 000,00 06.07.2017 Расходный кассовый ордер 00045 от 06.07.2017 Хлзрасходы Пригорова А.А. 50.01 2 000,00 Оборот за период и сальдо на конец 12 000,00 2 000,00 0,00

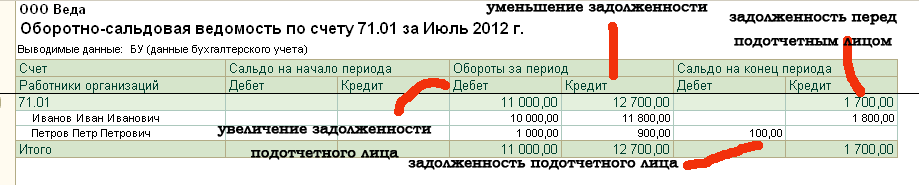

Хочу продолжить рассказывать о формировании обороток по разным счетам, и сегодня на очереди оборотная ведомость по счету 71.

Счет 71 «Расчеты с подотчетными лицами» используется практически всеми предприятиями. В программе 1С Бухгалтерия 8 редакция 2 у данного счета есть несколько субсчетов, мы с вами рассмотрим самый первый субсчет, который тоже называется «Расчеты с подотчетными лицами». Счет является активно-пассивным. Это означает, что сальдо по счету может быть как по дебету, так и по кредиту. Дебетовое сальдо – означает дебиторскую задолженность или задолженность подотчетного лица перед предприятием. Кредитовое сальдо, наоборот, показывает кредиторскую задолженность или задолженность предприятия перед подотчетным лицом.

Сама структура счета активная. Это означает, что по дебету будет показываться увеличение задолженность подотчетного лица (в случае выдачи ему денежных авансов), а по кредиту – уменьшение задолженности (при представлении документов на выданные суммы или возврате неиспользованных денежных средств).

Авансы подотчетному лицу могут выдаваться из кассы или с расчетного счета.

Для того, чтобы отчитаться по выданным денежным средствам работник представляет авансовый отчет. Более подробно о формировании авансового отчета в 1С можно почитать .

Рассмотрим, как формируется оборотная ведомость по счету 71 в 1С. В нашем примере у нас будет два подотчетных лица: Петров Петр Петрович и Иванов Иван Иванович. Петрову были выданы деньги из кассы расходным кассовым ордером на сумму 1 000 рублей на хозяйственные расходы. Иванову 10 000 рублей с расчетного счета на командировочные расходы.

Далее Петров представил авансовый отчет на сумму 900 рублей, а Иванов на сумму 11 800 рублей.

Оборотная ведомость по счету 71 формируется из меню «Отчеты» в верхней части программы. Нужно выбрать «Оборотная ведомость по счету». Также ее можно сделать через закладку «Касса». В правой нижней части этой закладки под названием «Отчеты», самый последний пункт – это ОСВ по счету 71.

Какой вывод мы можем сделать из данного регистра? Обороты по дебету счета формы оборотная ведомость по счету 71 показывают денежные средства, которые были выданы подотчетным лицам и, соответственно, увеличение их задолженности перед предприятием. По кредиту счета мы видим те суммы, по которым подотчетные лица представили авансовые отчеты и уменьшили свою задолженность перед предприятием.

Далее рассмотрим сальдо на конец периода. По работнику Иванову сальдо составляет 1 800 руб. по кредиту. Это означает, что Иванов потратил больше денежных средств, чем ему было выдано (11 800 рублей, вместо 10 000 рублей). Поэтому предприятие должно Иванову 1 800 рублей.

По работнику Петрову сальдо на конец месяца по дебету. Это означает, что Петров должен предприятию 100 рублей, так как ему было выдано 1 000 рублей, а авансовый отчет был представлен только на сумму 900 рублей.

Если посмотреть общее сальдо в регистре оборотная ведомость по счету 71, оно составляет 1 700 рублей по кредиту, и это задолженность предприятия перед подотчетными лицами.

Счет 71 в бухгалтерском учете

Счет 71 в бухгалтерском учете — это отдельный бухсчет, предназначенный для отражения сумм, выданных подотчет работникам компании. Разберемся в особенностях его применения, обозначим проводки и правила их составления.

Приказом Минфина РФ № 94н утверждено, что счет 71 «Расчеты с подотчетными лицами» предназначен для отражения операций по выдаче и возврату подотчетных сумм.

Что такое подотчет? Это определенная сумма денежных средств организации, которая передается работнику на конкретные цели. Причем назначение расходов и срок подотчета строго ограничены.

По истечению отведенного времени подчиненный должен предоставить отчет о произведенных расходах.

Простыми словами, деньги выдаются авансом, но с условием, что работник предоставит отчет — в этом суть подотчета.

Например, секретарю компании выдали из кассы 100 рублей подотчет на покупку конверта и отправку письма. Когда подотчетный работник отправит письмо, на почте ему выдадут квитанцию или чек. Именно эти платежные документы секретарь приложит к отчету, чем подтвердит факт целевого израсходования средств.

На какие цели можно выдать подотчет:

- Аванс по командировочным расходам. Актуально, когда работника направляют в служебную поездку. В состав командировочных входит оплата проживания и проезда, суточные и иные траты в пути.

- Расходы на хозяйственные нужды компании. Деньги могут быть выданы на любые цели, начиная с покупки лампочки в подсобку, заканчивая строительными материалами для капитального ремонта.

- Расчеты с контрагентами. Например, выдача денег подотчет для оплаты услуг сторонних организаций. Операция используется все реже, так как безналичный расчет гораздо удобнее.

- Иные цели, закрепленные решением руководства компании. Директор вправе распорядиться выдать подотчет на любые цели. Например на покупку техники, исключительных прав, программных продуктов и прочего.

Займы и кредиты работникам нельзя отражать на счете 71. Для этого в бухгалтерском учете предназначен отдельный счет — 73. Некоторые компании, желая упростить учет и уклониться от налогов, оформляют краткосрочные кредиты работникам через 71 счет. Это нарушение.

Правила выдачи денег подотчет

Организация обязана самостоятельно разработать и утвердить порядок расчетов с подотчетными лицами. Например, обозначив единые положения в приложении к учетной политике. Лимиты и нормативы компания рассчитывает в индивидуальном порядке.

Ключевые требования к ведению расчетов с подотчетными лицами:

- Деньги можно выдать только работнику компании. То есть подотчетные лица (счет 71 используется только в этом случае) должны быть определены отдельным приказом руководителя.

- Средства могут передаваться наличными из кассы либо безналичным перечислением. Какой именно способ будет использоваться в расчетах с подотчетными лицами, закрепите в учетной политике.

- Максимальная сумма к выдаче в подотчет может быть закреплена отдельным приказом руководства.

- Лимиты по командировочным расходам в подотчет в части суточных рекомендовано утвердить отдельно.

- Срок предоставления отчета по подотчетным деньгам также закрепите в положении или в учетной политике.

- Все расчеты с подотчетными лицами (счет 71) должны быть подтверждены документально. Для этого к отчету прикладываются чеки, накладные, билеты, квитанции и прочая документация.

Деньги выдаются на основании письменного заявления работника либо по приказу начальства. Получатель обязан расписаться в расходном кассовом ордере, если средства выдаются наличными из кассы.

Совершая закупки или находясь в командировке, подотчетный сотрудник должен сохранять все квитанции и чеки, чтобы отчитаться за полученный аванс. По возвращении из поездки либо по окончании закупки подчиненный составляет авансовый отчет.

К отчету прикладываются подтверждающие документы. Срок составления отчета по подотчетным деньгам — 3 дня.

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Дебет и кредит счета 71: что отражать

Что отражаем по дебету счета 71Что указываем в кредите бухсчета 7171 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет.Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства.До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71.Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации.В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил.Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету.Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу.

Бухгалтерские проводки по счету 71

Разберем, как правильно составлять проводки по 71 счету. Приведем типовые операции, корреспонденцию счетов. Обозначим, какие документы оформить при проведении операции.

ОперацияДебетКредитДокументы-основанияДеньги выданы наличными подотчет7150Составлен отчет кассира, расходный ордерСредства зачислены в подотчет на банковскую карту7151Выписка банка, платежное поручение на перечислениеЗачислены средства в подотчет на корпоративную карточку организации7155Выписка банка со специальных счетов компанииОтражена покупка основного средства по авансовому отчету0871Акт о приемке работ и услугОприходованы материалы и сырье, приобретенные подотчетным лицом1071Накладные, товарные чеки, документы о перевозке, акт о приемеОтражена сумма затрат по авансовому отчету на производственно-хозяйственные нужды20, 26, 4471Авансовый отчет, накладныеВозврат в кассу средств, неизрасходованных подотчетным лицом5071Отчет кассира, приходный ордерНачислена задолженность по невозвращенным в срок суммам подотчетного лица7371Авансовый отчет

Теперь рассмотрим примеры оформления проводок для различных ситуаций.

Пример № 1. Перерасход — долг в пользу подотчетного работника

ООО «Весна» выдало в июне секретарю Карандашикову П.П. 3000 рублей подотчет для покупки карандашей. Средства были выданы из кассы. Работник произвел закупку на сумму 3150 рублей. О понесенных затратах был составлен авансовый отчет, фискальный чек и товарная накладная приложены к документам.

Проводки:

ОперацияДебетКредитСумма, руб.Подотчет выдан из кассы71503000Авансовый отчет утвержден, расходы на покупку карандашей приняты к учету10713150Перерасход был перечислен секретарю на банковскую карту7151150

Пример № 2. Остаток — долг за подотчетным лицом

На покупку ноутбука специалисту ООО «Весна» Баранкину К.К. было перечислено на карту 35 000 рублей. Магазин компьютерной техники предоставил Баранкину скидку 10% от стоимости ноутбука (3500 рублей). Итого покупка составила 31 500 рублей. Баранкин предоставил авансовый отчет и вернул остаток в кассу.

Проводки:

ОперацияДебетКредитСумма, руб.Подотчет перечислен на карту Баранкина715135 000Утвержден авансовый отчет, расходы на покупку ноутбука приняты к учету087131 150Остаток возвращен в кассу ООО «Весна»50713500

Пример № 3. Командировочные расходы в подотчет

Бухгалтера ООО «Весна» Дорожкину И.П. направили в командировку на 3 дня для сдачи отчетности. Дорожкиной был предоставлен аванс на командировочные расходы в сумме 20 000 рублей.

Фактические расходы бухгалтера составили 19 000 руб., в том числе:

- Проезд 4000 × 2 = 8000 рублей, в том числе НДС 1220 рублей.

- Проживание 2500 × 2 дней = 5000 рублей, в том числе НДС 763 руб.

- Суточные 2000 × 3 дня = 6000 рублей.

Проводки:

операцииДтКтСумма, руб.Аванс на командировочные выдан Дорожкиной из кассы715020 000Списаны расходы на оплату проездного билета без НДС20716780Выделен НДС по затратам на билеты19711220НДС предъявлен к вычету68.НДС191220Списаны расходы на проживание в гостиничном номере без НДС20, 44714237Выделен НДС по расходам на проживание1971763НДС предъявлен к вычету68.НДС19763Списаны суточные по авансовому отчету20, 44716000Бухгалтер вернула неизрасходованный остаток в кассу ООО «Весна»50711000

Операции, которые отражаются в бухгалтерии на счете 71

Счет 71 в бухгалтерии предназначен для отражения расчетов компании с подотчетниками, т. е. с лицами, которые получили деньги под отчет от компании для оплаты каких-либо ее нужд.

К таким расходам можно отнести:

- закупки ТМЦ;

- оплата работ или услуг;

- расходы, связанные с командировками.

Подотчетниками могут быть только лица, работающие в компании по трудовому договору или в рамках ГПД. Выдача денег под отчет может осуществляться на постоянной основе или в разовом порядке.

Список сотрудников, получающих деньги регулярно, утверждается в приказе руководителя. В нем также указывается срок, на который работнику выдаются деньги фирмы. Для разового получения денег работнику необходимо написать заявление с указанием суммы и срока, на который она требуется.

Получивший деньги сотрудник, в соответствии с п. 6.3 Указаний ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У, должен отчитаться по расходам не позднее 3 дней после:

- окончания срока, на который выдавались деньги;

- завершения командировки;

- окончания периода нетрудоспособности;

- выхода из отпуска.

Операции по счету 71 «Расчеты с подотчетными лицами» ведутся согласно требованиям Плана счетов бухучета, утвержденного приказом Минфина РФ от 30.10.2000 № 94н.

Счет 71 активный или пассивный?

Чтобы понять, является ли счет 71 активным или пассивным, нужно разобраться в том, что показывают проводки, отражаемые на нем.

Счет 71 бухгалтерского учета — это синтетический счет, аналитика которого ведется по каждой подотчетной сумме. Он может иметь кредитовое и дебетовое сальдо как по аналитическим счетам, как и по счету в целом. Поэтому счет 71 в бухгалтерском учете относят к активно-пассивным счетам.

При этом по своей сути это активный счет. Ведь здесь показываются расчеты с работниками по суммам, полученным для оплаты нужд компании, а вовсе не расчеты по «скрытому кредитованию» организации ее сотрудниками в форме оплаты производственных и хозяйственных расходов.

При составлении бухгалтерской отчетности сальдо расчетов с подотчетными лицами на счете 71 показывается развернуто.

Дебетовое сальдо 71 счета показывается в составе краткосрочной дебиторской задолженности по строке 1230, а кредитовое — в составе краткосрочной кредиторской задолженности, которая показывается в строке 1520.

Малые предприятия, имеющие право вести учет в упрощенном порядке согласно п. 4 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, отражают кредитовые остатки в строке 1230 «Финансовые и другие активы», а кредитовые сальдо — в строке 1520 «Кредиторская задолженность».

Счет 60 активный или пассивный Расчеты с поставщиками и подрядчиками

60 счет бухгалтерского учета используется для отражения данных о суммах, причитающихся поставщикам или подрядчикам, а также уплаченных им.

Это универсальный и необходимый счет, независимо от того, деятельность какой направленности осуществляет предприятие. Так или иначе, любое юридическое лицо имеет денежные отношения с поставщиками или подрядчиками.

Рассмотрим порядок учета расчетов такого типа, а также выясним: счет 60 — активный или пассивный?

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ).

К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой.

Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 — активный или пассивный? Принимать решение следует после последовательных размышлений.

Что показывает кредит счета 71?

Кредит 71 счета показывает расходы, совершенные подотчетником для нужд организации. При этом в дебетовой стороне проводки указываются счета, на которых ведется учет затрат на приобретение ТМЦ, услуг и т. д. Они показывают, на какие цели были потрачены деньги, полученные под отчет:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

- Дт 10, 11, 41 Кт 71 — оприходованы ТМЦ, оплаченные подотчетником;

- Дт 19 Кт 71 — принят к учету выставленный поставщиками НДС;

- Дт 76 Кт 71 — оплачены услуги сторонней организации;

- Дт 20, 26, 44 Кт 71 — отражена оплата затрат, связанных непосредственно с нуждами основного производства, общехозяйственными нуждами или с реализацией товаров;

- Дт 50 (51) Кт 71 — подотчетником возвращены неиспользованные деньги в кассу или на расчетный счет компании,

где:

- счета 10, 11, 41 — счета учета материальных ценностей;

- счет 19 — «НДС по приобретенным ценностям»;

- счета 20, 26, 44 — счета учета затрат на основное производство, хозяйственные нужды или реализацию товаров;

- счет 76 — «Расчеты с прочими дебиторами и кредиторами».

Эти проводки по счету 71 делаются после предоставления подотчетным лицом авансового отчета и отражаются в правой таблице лицевой стороны авансового отчета.

Кредитовое сальдо счета показывает наличие перерасхода у подотчетника.