- Критерии отбора

- Ниже перечислены поводы для налоговой присмотреться к фирме:

- Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

- Попробовать

- Как оценить риск налоговой проверки: 12 критериев

- 12 критериев оценки налоговых рисков

- Оценка рисков в программе 1С

- Порядок проведения выездной налоговой проверки

- Сроки выездной налоговой проверки

- Критерии самостоятельной оценки налоговых рисков: действующий перечень

- Как действовать налогоплательщику

Критерии отбора

Каждая компания может самостоятельно оценить свои риски. ФНС выпустила ряд критериев, несоответствие которым увеличивает шансы на личное общение компании с инспекторами.

Основные показатели приведены в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/[email protected]

Ниже перечислены поводы для налоговой присмотреться к фирме:

- Исчисленные налоги за период ниже среднего уровня налогов предприятий аналогичной отрасли.

- Фирма несколько периодов подряд показывает в декларациях убытки.

- Компания заявляет свое право на вычеты. Например, НДС, принятый к вычету, значительно больше начисленного налога.

- Расходы значительно превышают доходы и при этом с каждым отчетным периодом растут.

- У сотрудников низкая зарплата. Ниже МРОТ и (или) ниже среднего уровня зарплат по региону, отрасли и т.п.

- Доходы и численность сотрудников у налогоплательщиков на УСН постоянно рядом с предельными значениями.

- Доходы ИП постоянно на одном уровне с расходами.

- В сделках задействованы цепочки контрагентов-перекупщиков (посредников) и для этого нет разумных деловых целей.

- Компания или ИП игнорирует требования ФНС, не представляет запрашиваемые документы.

- Компания неоднократно меняла адрес, то есть «мигрирует» между налоговыми органами.

- Рентабельность предприятия низкая в сравнении с рентабельностью предприятий похожей деятельности.

- Компания заключает сделки с сомнительными контрагентами.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Попробовать

Как оценить риск налоговой проверки: 12 критериев

Разбираем 12 критериев риска налоговых проверок. Показываем, как провести анализ критериев в программе «1С:Бухгалтерия 8», ред. 3.0.

Читайте также: Составление табеля учёта рабочего времени по формам Т-12 и Т-13

Согласно пп. 2 п. 1 ст. 32 НК РФ налоговые органы обязаны следить за соблюдением налогоплательщиком законодательства о налогах и сборах. Формой такого контроля является выездная налоговая проверка в отношении налогоплательщика, право на проведение которой закреплено в пп. 2 п. 1 ст. 31 НК РФ.

Основным документом для проведения выездных налоговых проверок служит Приказ ФНС России от 30.05.2007 № ММ-3-06/[email protected] (в ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок»

.

При планировании выездных проверок налоговики руководствуются значениями общедоступных критериев, которые автоматически отображаются у них в программе. Всего критериев 12. Налогоплательщик, соответствующий таким критериям риска, с большой долей вероятности будет включен в план выездных налоговых проверок.

Чтобы не привлекать к своей компании повышенное внимание налоговых органов, бухгалтеру или руководителю целесообразно самостоятельно контролировать данные критерии.

Не хотите читать? Смотрите видео на 15 минут.

На вебинаре Ольга Славнина, ведущий специалист линии консультаций, рассказала, как самостоятельно оценить риск налоговой проверки по 12 критериям.

Смотреть видео

12 критериев оценки налоговых рисков

Критерий № 1

. Налоговая нагрузка у налогоплательщика является более низкой, чем средний уровень налоговой нагрузки по хозяйствующим субъектам в выбранной отрасли (в выбранном виде экономической деятельности).

Расчет налоговой нагрузки, начиная с 2006 года, по основным видам экономической деятельности, изложен в приложении N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/[email protected]

Налоговая нагрузка вычисляется как соотношение суммы уплаченных налогов (по данным отчетности налоговых органов) и оборота (выручки) организаций (по данным Росстата).

Критерий № 2

. В течение 2-х и более лет организация в своей бухгалтерской и налоговой отчетности отражает убыток.

Критерий № 3

. Доля вычетов по налогу на добавленную стоимость превышает или равна 89% за период 12 месяцев. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН).

Читайте также: Срок исковой давности по дебиторской задолженности

В целом для Российской Федерации на конец 2021 года обновленные показатели на текущую дату представлены в таблице:

Рис. 1 (нажмите, чтобы увеличить)

Актуальные данные для Свердловской области:

Рис. 2 (нажмите, чтобы увеличить)

Критерий № 4

. Рост расходов опережает рост доходов. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН).

Критерий №5

. Заработная плата работника выбранной организации ниже, чем ее средний уровень по аналогичному виду деятельности в регионе.

Критерий № 6

. Неоднократное (более 1 раза) приближение к крайнему значению таких показателей, как выручка, численность сотрудников, остаточная стоимость ОС, которые дают право применять специальный режим (УСН). Во внимание берется приближение на 5 % и менее.

Критерий № 7

. Предприниматель за год в книге учета доходов и расходов отражает суммы расходов, максимально приближенные к сумме доходов.

Критерий №8

Читайте также: Как выбрать систему сдачи электронной отчетности и не промахнуться? Обзор рынка

. Построение бизнеса на базе заключения хозяйственных договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

Критерий №9

. Игнорирование требований налоговых органов: непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и/или непредставление налоговому органу запрашиваемых документов и т. д.

Критерий №10

. Многократное снятие с учета в одном налоговом органе и постановка на учет в других налоговых органах налогоплательщиком в связи с изменением места нахождения (частое перемещение между налоговыми органами).

Критерий №11

. Уровень рентабельности продаж и активов (по данным бухгалтерской отчетности) отличается более чем на 10 % от уровня рентабельности продаж и активов аналогичных предприятий той же сферы деятельности (по данным статистики).

Критерий №12

. Ведение финансово-хозяйственной деятельности с повышенным налоговым риском.

При оценке налоговых рисков, которые могут быть связаны с взаимоотношениями с некоторыми контрагентами, налогоплательщику рекомендуется обратить внимание на следующие моменты:

- отсутствие прямых личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства компании (уполномоченных должностных лиц);

- отсутствие информации о фактическом адресе нахождения контрагента, а также о нахождении складских и/или производственных и/или торговых площадей;

- отсутствие информации о контрагенте в открытых источниках (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.);

- отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ.

Наличие данных признаков свидетельствует о высокой степени риска квалификации подобного контрагента налоговыми органами как проблемного или «однодневки», а сделки, совершенные с таким контрагентом, сомнительными.

Проверьте надежность контрагентов с помощью сервиса 1СПАРК Риски

. Бесплатный тестовый период – 7 дней. Узнать подробности

Оценка рисков в программе 1С

В программе «1С:Бухгалтерия 8», ред. 3.0 вы можете самостоятельно проанализировать и оценить вероятность налоговой проверки. Программа берет усредненные данные по 12 показателям в вашей отрасли (например, средняя з/п) и сравнивает их с аналогичными показателями вашей компаниями.

Для этих целей предназначен отчет «Оценка риска налоговой проверки», который расположен на закладке «Отчеты». С помощью отчета проводится анализ по двенадцати критериям, приведенным в «Концепции системы планирования выездных налоговых проверок».

Проверка на соответствие этим критериям осуществляется по данным, которые содержатся в базе и по данным созданной ранее регламентированной отчетности в информационной базе. Отчет можно сформировать за 1-й квартал, полугодие, 9 месяцев, год.

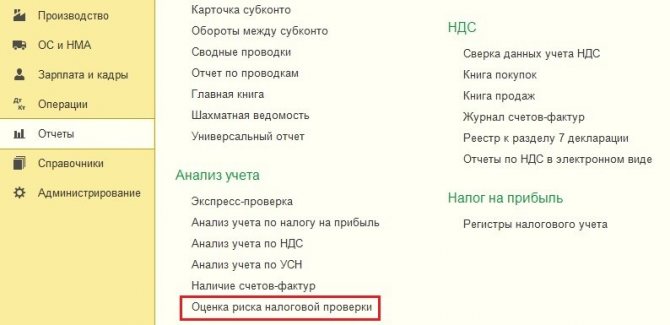

Найти отчет можно в меню Отчеты

—

Анализ учета

—

Оценка риска налоговой проверки

.

Рис. 3 (нажмите, чтобы увеличить)

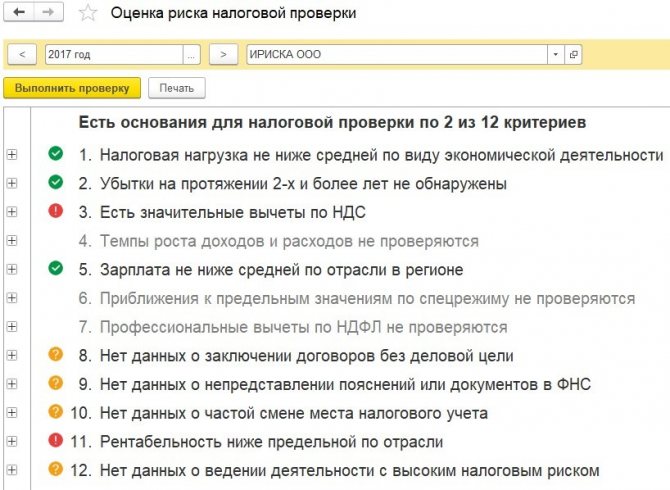

Выберем период для оценки риска проверки, организацию (если в информационной базе ведется учет по нескольким организациям) и нажмем кнопку «Выполнить проверку».

Для получения подробной информации по каждому пункту, раскроем его по знаку «плюс».

Отчет можно распечатать по кнопке «Печать».

Рис. 4 (нажмите, чтобы увеличить)

Читайте также: Какой ждать штраф, если опоздали с отчетом 4-ФСС?

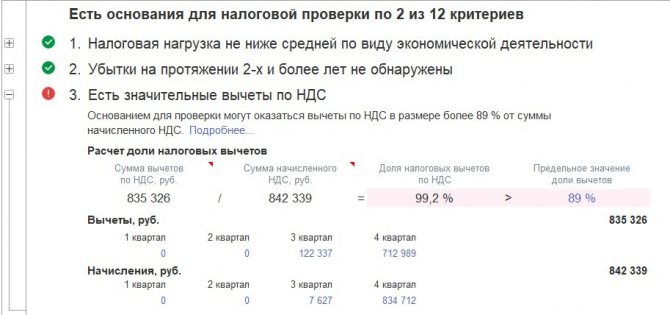

Проблемные критерии помечены красными восклицательными знаками. Например, для нашей организации это третий критерий – есть значительные вычеты по НДС:

Рис. 5 (нажмите, чтобы увеличить)

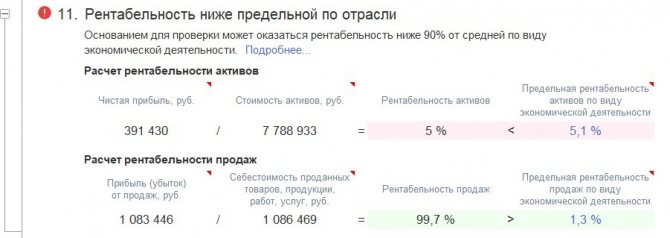

Развернув пункт, мы видим, что превышена безопасная доля вычета НДС (89%), значит, есть основание для дополнительной проверки. Также в данном примере возникли вопросы по критерию №11 – рентабельность ниже предельной по отрасли:

Рис. 6 (нажмите, чтобы увеличить)

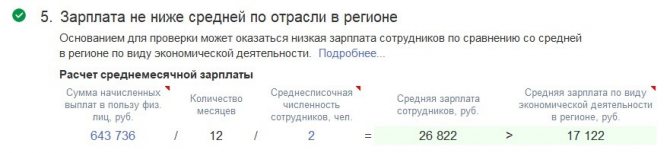

А вот с зарплатой (критерий №5) все в порядке:

Рис. 7 (нажмите, чтобы увеличить)

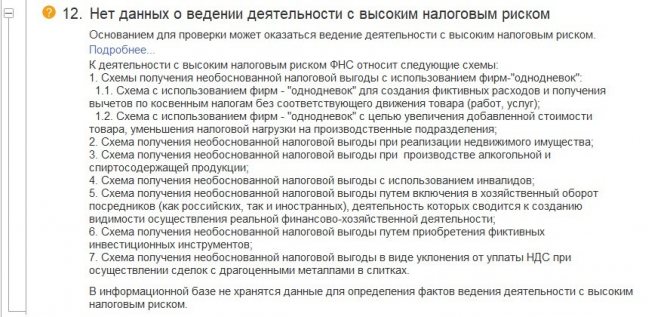

Часть критериев проанализировать по данным программы бывает невозможно – в таком случае они помечены оранжевыми кружками с вопросительными знаками и содержат пояснение.

Рис. 8 (нажмите, чтобы увеличить)

Если вы еще не работали с этим отчетом, рекомендуем с ним познакомиться и проанализировать показатели вашей организации. Данные для анализа будут учитываться по итогам ранее созданной отчетности. Обращаем внимание, что данная оценка является приблизительной и не является гарантом исключения проверок.

«Успешной работы в программах 1С. Пусть налоговые проверки обходят вас стороной!

» Славнина Ольга, ведущий специалист линии консультаций ООО «Центр сопровождения», автор статьи. Заказать консультацию

Вместе с этим читают:

- Как обезопасить себя при налоговой проверке

- Проверить контрагента и вести бизнес без рисков

Порядок проведения выездной налоговой проверки

Проверка начинается с вынесения решения налоговым органом. Обратите внимание на подписи лиц в решении — это должны быть подписи руководителя или его заместителей.

После ознакомления с решением инспекторы ФНС в оговоренный день приезжают на территорию проверяемой компании, где и проводится выездная налоговая проверка. Налогоплательщик должен выделить помещение, в котором сотрудники налоговой инспекции будут изучать документы.

Помимо тщательного анализа документов налогоплательщика, инспекторы могут провести инвентаризацию и осмотр офиса, склада и т.п. (ст. 89, 91, 92 НК РФ). При проведении выездной налоговой проверки присутствовать во время осмотра должны как минимум двое понятых.

При выявлении фактов нарушения или подозрении на нарушение законодательства налоговики вправе произвести выемку документов (ст. 94 НК РФ). Выездная налоговая проверка может сопровождаться допросом работников фирмы.

Сроки выездной налоговой проверки

Стандартный срок проведения выездной налоговой проверки составляет не более двух месяцев. В исключительных случаях проверку могут продлить до полугода (ст. 89 НК РФ).

Проверив необходимые документы, ФНС составляет справку. В этом документе прописывают дату окончания проверки и указывают предмет проверки. После этого инспекторы должны подписать акт проверки — на это у контролирующего органа есть два месяца. Акт выездной налоговой проверки составляется в двух экземплярах и описывает результаты проверки.

В акте подробно излагаются все выявленные несоответствия и нарушения законодательства или указывают на их отсутствие. Получив акт выездной налоговой проверки, налогоплательщик вправе не согласиться с указанными нарушениями и написать возражение.

Распространенные нарушения, выявляемые в ходе проверки:

- Несвоевременная регистрация фирмы

- Несдача деклараций

- Неверное отражение доходов и расходов и, как следствие, занижение налогооблагаемой базы

- Недоимка по налогам

- Отказ в предоставлении ФНС информации, необходимой для осуществления контроля

- Отсутствие первичных подтверждающих документов

- Грубые ошибки в первичке

Критерии самостоятельной оценки налоговых рисков: действующий перечень

ФНС, ориентируясь на общедоступные критерии, с высокой вероятностью назначит выездную проверку в отношении хозяйствующего субъекта — ИП или юрлица, если:

- Его налоговая нагрузка ниже среднеотраслевой (или по виду деятельности).

Под соответствующей нагрузкой ФНС понимает соотношение суммы перечисленных в бюджет налогов и выручки предприятия.

- В бухгалтерской или налоговой отчетности в течение 2-х и более лет показаны убытки.

- Налогоплательщик отразил в налоговых отчетах за период значительные объемы вычетов.

Так, по НДС налоговиками определена критичная доля вычетов (относительно исчисленного налога) в величине 89% и более.

- Темпы роста расходов превышают темпы роста доходов от реализации товаров, работ или услуг.

В приказе ФНС отдельной строкой выделено, что соотношение доходов и расходов определяется по налогу на прибыль. По аналогии можно предположить, что подобным образом сопоставляются показатели по УСН «доходы минус расходы».

- Среднемесячная зарплата (в расчете на одного работника) ниже, чем по отрасли в соответствующем субъекте РФ.

Официальные данные об уровне зарплат в регионе можно найти на сайте Росстата. Налоговики также учитывают наличие информации о выплате налогоплательщиком «серых» зарплат, неоформлении официально трудовых отношений и т.п.

- Хозяйственные показатели субъекта оказываются на пределе лимитов, при которых разрешено применять специальные налоговые режимы.

Критичным считается приближение на 95% к таким лимитам дважды и более в течение года. Отдельные критерии в приказе прописаны для плательщиков ЕСХН, УСН, ЕНВД.

- Хозяйствующий субъект — ИП, отразивший годовые расходы, максимально близкие к доходам.

Обращается особое внимание на расходы, включенные в профессиональный вычет ИП по НДФЛ, если они составляют более 83%.

- Налогоплательщик применяет много «цепочек контрагентов» без наличия объективных оснований (без «деловой цели»).

В такую цепочку могут входить различные посредники, перекупщики — без которых, по оценке ФНС, налогоплательщик может обойтись.

- ИП или компания без объективных причин не предоставили в ИФНС разъяснения по запросам.

Поводами для подобных запросов могут быть в т.ч.:

- ошибки в декларации;

- противоречия в отчетных документах;

- необходимость проверки документов, дополняющих отчетные.

10. Хозяйствующий субъект — юрлицо, которое часто меняет свою налоговую инспекцию.

Критичным считается 2 и более случая перерегистрации юрлица в связи со сменой его адреса и, соответственно, налоговой инспекции, которая осуществляет контрольно-надзорные функции в отношении между инспекциями).

- Налогоплательщик имеет показатели рентабельности, значительно отличающиеся от среднеотраслевых.

Так, по налогу на прибыль критичным считается рентабельность, отличающаяся в меньшую сторону на 10% и более относительно среднеотраслевых показателей.

- ИП, компания ведет деятельность, характеризующуюся высоким налоговым риском.

В данном случае можно говорить о налоговых рисках, определяемых в том числе в контексте правоприменительной практики. То есть, необязательно обнаруживаемых по тем критериям, что отражены в приказе № ММ-3-06/[email protected] Налоговики смотрят решения судов (как и документацию по досудебному урегулированию споров), анализируют результаты контрольной работы ФНС и выявляют типичные способы ведения деятельности, при которых вероятно уклонение хозяйствующего субъекта от уплаты налогов и получение необоснованной налоговой выгоды (наличие среди контрагентов, найм работников-инвалидов, реализация недвижимости и др.).

Приведенные выше критерии могут быть, таким образом, как общими для ИП и юрлиц, так и специфичными для соответствующих организационно-правовых форм хозяйственной деятельности. Также учитывается специфика налогового режима.

Приказ, определяющий рассматриваемые критерии, был принят довольно давно. Но он до сих пор действует, и ФНС в установленном порядке производит актуализацию тех нормативных положений, что им предусмотрены.

Как действовать налогоплательщику

При получении решения о проведении выездной налоговой проверки налогоплательщику нужно выделить место для проверяющих. Не помешает проверить полномочия проверяющих и выяснить, имеют ли они основания для проверки.

Далее рекомендуется назначить ответственное лицо, через которое будут решаться организационные моменты в ходе проверки.

Читайте также: Документы для экспорта товаров из России в Белоруссию

Все документы лучше передавать инспекторам по описи.

В статье мы описали порядок проведения выездной налоговой проверки в 2021 году. В 2021 году изменений по выездным проверкам, скорее всего, не будет — проверки будут проводить по правилам, установленным НК РФ.