2020-11-20 5609

Самый простой способ упорядочить бухгалтерскую документацию и исключить в ней ошибки — провести внутренний бухгалтерский аудит. Такая проверка защитит компанию от возможных штрафов и проблем с налоговыми проверками. Поможет оптимизировать бухучет и документооборот, и упростит отношения с банками и контрагентами. Из статьи вы узнаете, когда нужен внутренний аудит бухгалтерского учета, как он проводится и что получает компания в результате такой проверки.

- Сущность аудита финансовой отчетности

- Добровольный аудит

- Зачем нужен добровольный аудит

- Цель аудита бухгалтерской отчетности

- Какие документы подлежат проверке

- Независимость и профессиональный скептицизм при аудите финансовой отчетности

- Виды аудиторских проверок

- Дополнительные требования к аудитору

- Аудиторские ДСП: готовимся к проверке

- Ближайшие бесплатные вебинары

- Основные задачи аудита финансовой отчетности

- Обязателен ли аудит?

- Оформление результатов аудита

- Что собой представляет бухгалтерский аудит

- Итоги

- Когда и где лучше привлекать консультантов

- Определен перечень общественно значимых организаций

- Общие сведения об аудите

- 1.1. Зачем нужен аудит?

- 1.2. Кто выполняет аудит?

- 1.3. Как долго проводится аудит?

- 1.4. Задачи аудита

- 1.5. Результат аудита

- Процедура отправки на аудит

Сущность аудита финансовой отчетности

Финансовая отчетность — это концентрированный набор показателей, характеризующих работу конкретного субъекта хозяйствования за определенный промежуток времени. На ее основе проводятся разнообразные виды экономического и финансового анализа, а также принимаются управленческие решения. Чем достовернее отчетная информация, тем полезнее она для пользователей и тем выше степень эффективности принятых на ее основе решений.

Об алгоритмах применения отчетных данных для анализа читайте в материалах:

- «Методика анализа бухгалтерского баланса предприятия»;

- «Особенности анализа консолидированной отчетности».

Чтобы у пользователей отчетности не возникало сомнений по поводу качества представленной в отчетности информации, а у ее составителей отсутствовал соблазн в модификации этих данных для своих целей, требуется независимая оценка достоверности финансовой отчетности.

Реализовать данную задачу позволяет аудит — набор специальных проверочных мероприятий, в результате которых независимые специалисты выражают в установленной форме мнение о степени достоверности представленных в отчетности данных.

Читайте также: Как сдать отчетность за 2021 год: все способы

Аудит дает возможность:

- аудируемому лицу — увидеть свой учет изнутри глазами специалистов-профессионалов, получить необходимые рекомендации и откорректировать выявленные искажения, устранить ошибки;

- руководству и собственникам аудируемого лица — оценить работу учетного персонала и компании в целом и сделать соответствующие оргвыводы;

- иным пользователям отчетности — получить квалифицированную профессиональную оценку достоверности отчетности, на основе которой можно принимать эффективные решения.

О том, какого рода решения собственников могут зависеть от данных отчетности, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Добровольный аудит

Если фирма не должна проходить аудит в обязательном порядке, она может пройти проверку по собственному желанию (инициативный аудит).

Зачем нужен добровольный аудит

Чаще всего добровольный аудит проводят , чтобы «подстраховаться» на случай возможной налоговой проверки. Ведь аудиторы не только помогают обнаружить ошибки в бухучете и расчете налогов, но и объясняют, как эти ошибки исправить.

Иногда аудит заказывают учредители, чтобы определить, насколько добросовестно руководитель и главный бухгалтер ведут дела фирмы. Желание провести аудиторскую проверку может возникнуть и у самого руководителя, например, при смене главбуха.

Заказчиками аудита также могут быть организации или граждане, которые планируют вложить в фирму свои средства. В этом случае их интересуют финансовое состояние и платежеспособность возможного должника.

При инициативном аудите ваша фирма сама определяет, что и как должны проверять аудиторы. Вы можете провести как комплексную (то есть всей отчетности), так и тематическую (то есть отдельных участков учета или расчетов по конкретному налогу) проверку, а также определить период, который будут просматривать проверяющие.

Цель аудита бухгалтерской отчетности

Цель аудита бухгалтерской отчетности расшифрована в 2 нормативно-правовых актах (НПА):

- законе «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (п. 3 ст. 1);

- федеральном правиле (стандарте) аудиторской деятельности № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», утвержденном постановлением Правительства РФ от 23.09.2002 № 696 (п. 2).

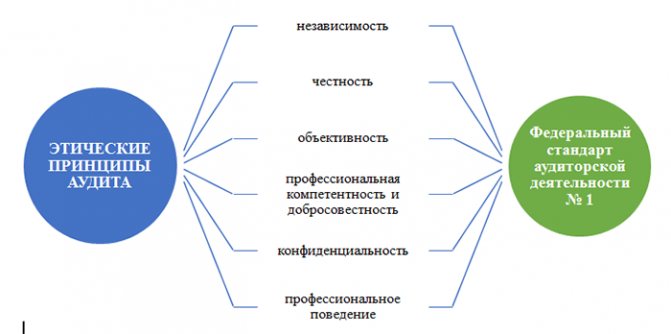

Формулируется она так: выражение мнения о достоверности отчетности и соответствии порядка ведения бухучета законодательству РФ.

В процессе выполнения действий по достижению основной цели аудита аудиторы обязаны:

- соблюдать независимость;

- применять профессиональный скептицизм;

- следовать этическим принципам (честности, объективности и др.).

Об основных этапах аудита расскажет материал «Порядок проведения аудита бухгалтерского баланса».

Какие документы подлежат проверке

При аудите отчетности специалисты изучают не только годовую бухгалтерскую отчетность, но и различные реестры, договоры, счета, кадровые и прочие сопутствующие документы.

В частности, аудиторы могут запросить:

- первичную документацию для проверки оформления и законности сделки;

- инвентаризационные ведомости;

- документы по созданным резервам;

- договоры;

- учредительные документы;

- выписки банка;

- бухгалтерскую отчетность и декларации;

- оборотно-сальдовые ведомости, анализ и карточки счетов;

- кадровые приказы;

- авансовые отчеты;

- штатное расписание и др.

Аудиторы проверяют не только документы, но и различные расчеты. Например, начисление зарплаты, расчет налогов и пеней, расчет курсовых разниц и материальной выгоды и т.п.

Читайте также: КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ: ПОШАГОВАЯ ИНСТРУКЦИЯ

Аудиторская компания оценивает финансовые риски аудируемого лица. Анализирует переплаты и задолженность перед контрагентами и бюджетом. По результатам оценки аудиторы дают рекомендации по устранению ошибок и минимизации рисков.

Независимость и профессиональный скептицизм при аудите финансовой отчетности

Соблюдению принципа независимости в аудиторской среде придается особое значение. Этому аспекту отведены как отдельные статьи ряда НПА, так и целиком посвященные вопросам независимости аудиторов документы, например:

- ст. 8 закона № 307-ФЗ;

- правила независимости аудиторов и аудиторских организаций, одобренные Советом по аудиторской деятельности (протокол от 20.09.2012 № 6);

- кодексы этики и независимости аудиторов РФ и отдельных саморегулируемых организаций (СРО) аудиторов;

- разделы внутренних аудиторских стандартов.

Если существует угроза независимости и надлежащие меры предосторожности для их устранения не могут быть приняты (или не существуют), аудитор обязан отказаться от задания (прекратить его выполнение).

От аудитора требуется:

- быть независимым от аудируемого лица в течение проведения аудиторской проверки и периода, охватываемого проверяемой отчетностью;

- отражать в рабочих документах свои выводы о соблюдении независимости;

- осуществлять иные действия исходя из требований, установленных НПА.

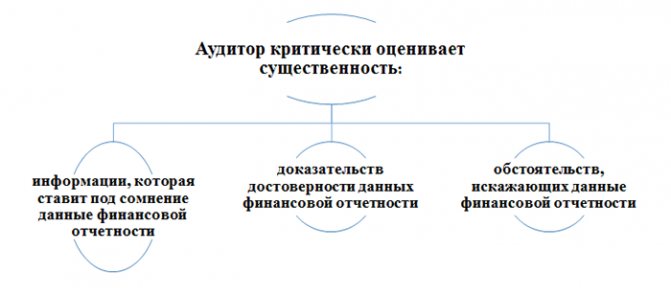

Понятие «профессиональный скептицизм» относится к разряду специальных аудиторских терминов и заключается в следующем:

- аудитор обязан критически оценивать весомость полученных в ходе аудита доказательств;

- внимательному изучению подлежат аудиторские доказательства, противоречащие информации, полученной из других источников (каким-либо документам или заявлениям руководства), либо ставящие под сомнение достоверность таких документов и заявлений;

- при планировании аудиторских процедур и подготовке выводов по результатам аудита важно:

- не оставить без внимания подозрительные обстоятельства;

- не сделать неоправданных обобщений;

- не использовать ошибочные допущения при определении характера, временных рамок и объема аудиторских процедур (в т. ч. при оценке результатов аудита).

В процессе аудита:

- аудитор не должен исходить из того, что руководство аудируемого лица является бесчестным, однако и не может оценивать его как безоговорочно честное;

- заявления руководства (письменные и устные) не заменяют необходимости в получении достаточных надлежащих аудиторских доказательств.

Руководству аудируемого лица, а также специалистам, непосредственно обеспечивающим аудиторов необходимой информацией (готовящим и предоставляющим документы, оформляющим пояснения и ответы на запросы), важно правильно понимать содержание терминов «независимость» и «профессиональный скептицизм» — это позволит им адекватно реагировать на проводимые аудитором процедуры и запрашиваемые им пояснения в ходе аудита отчетности.

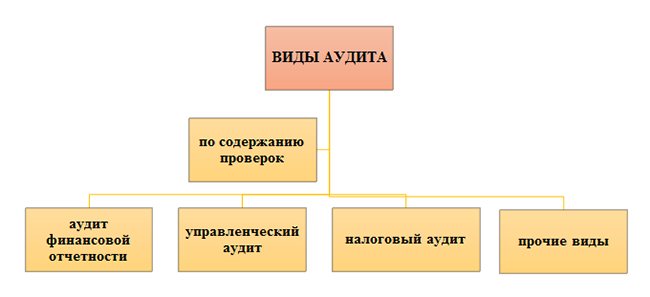

Виды аудиторских проверок

Аудиторская проверка бывает двух видов:

- обязательная;

- добровольная (инициативная).

Налоговые инспекции всех уровней могут истребовать у аудиторских организаций и индивидуальных аудиторов любые документы и информацию об организации или ИП, полученные о налогоплательщике в ходе аудита или другого взаимодействия с клиентами (Федеральный закон от 29 июля 2021 г. № 231-ФЗ о внесении поправок в Налоговый кодекс действует с 1 января 2021 года). Принятые изменения по сути уничтожили понятие аудиторской тайны.

Чтобы получить информацию, инспекция должна прислать аудитору запрос. Основанием для такого запроса является решение руководителя (его заместителя) ФНС России.

В частности, аудиторы должны будут направить в налоговую все документы (информацию), которые являются основаниям для исчисления и уплаты (удержания, перечисления) налогов (сборов, страховых взносов) в бюджет РФ. Но при условии, что налоговики уже обращались с этим вопросом к самому налогоплательщику или налоговому агенту и затребовали у него такие сведения, а он не представил их в налоговый орган при осуществлении:

- выездной налоговой проверки плательщика;

- проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами.

Камеральные проверки в этот перечень не входят, хотя и могут служить основанием для проведения надзорных мероприятий.

Также инспекторы ФНС смогут истребовать у аудиторов все вышеперечисленные документы и данные, если в отношении проверяемого лица поступил официальный запрос компетентного фискального органа иностранного государства (территории), с которым у РФ заключен об этом международный договор.

Аудитор может сообщить своему клиенту о поступившем запросе, но только в случае, если запрос не содержит запрет на разглашение такой информации.

Аудитор в течение 10 дней с момента получения запроса должен передать налоговикам необходимую информацию и документы.

За отказ предоставить информацию для аудиторов предусмотрено административное наказание. Размер штрафа в этом случае по КоАП РФ достигает 10 000 рублей.

Новый закон начинает действовать с 1 января 2021 года. Его положения применяются в отношении документов, полученных в ходе аудита компаний за налоговые периоды, начинающиеся с 1 января 2019 года. Информацию за 2021 и предыдущие годы аудиторы могут налоговикам не представлять.

Дополнительные требования к аудитору

Профессия аудитора обладает особой отличительной чертой — аудитор обязан действовать в общественных интересах, а не ограничиваться исключительно удовлетворением потребностей своих клиентов или аудиторской компании.

Такая «общественная» ответственность требует от аудитора соблюдения норм профессиональной этики.

Помимо соблюдения принципа независимости и применения профессионального скептицизма аудитор должен соответствовать совокупности следующих требований:

- быть честным — действовать открыто и честно во всех профессиональных и деловых отношениях, справедливо вести дела и быть правдивым;

- обеспечивать объективность — не допускать, чтобы предвзятость, конфликт интересов либо другие лица влияли на объективность его профессиональных суждений;

- быть профессионально компетентным и исполнять свои обязанности с должной тщательностью — постоянно поддерживать знания и навыки на уровне, обеспечивающем предоставление квалифицированных профессиональных услуг (основанных на новейших достижениях практики и законодательстве), а также при оказании профессиональных услуг действовать добросовестно в соответствии с профстандартами;

- не нарушать требование конфиденциальности — не использовать полученную в ходе аудита конфиденциальную информацию для получения им или третьими лицами каких-либо преимуществ, а также не разглашать такую информацию;

- обеспечивать профессиональное поведение — исполнять требования НПА и избегать действий, дискредитирующих аудиторскую профессию.

О том, должны ли соблюдать кодекс профессиональной этики специалисты бухгалтерских служб, читайте в статье «Должностная инструкция заместителя главного бухгалтера».

Аудиторские ДСП: готовимся к проверке

Наталья КАЛОХИНА

Положительный результат аудиторской проверки зависит от качественной подготовки. Но чтобы подготовка не отняла много сил и времени, проводить ее нужно с умом. Самый простой способ – заранее выяснить, как и что проверяют аудиторы, и навести порядок в «нужных местах».

И не друг, и не враг

Зачастую бухгалтеры представляют себе аудиторскую проверку как разновидность налоговой. С той только разницей, что эта проверка не грозит штрафами, пенями, неустойками и проводится за деньги. Но неприятностей и хлопот принесет не меньше. Однако такое представление далеко от действительности. На самом деле аудиторы приходят на фирму не как контролеры, а как независимые эксперты. Их цель – засвидетельствовать достоверность финансовой отчетности и подтвердить, что учет в организации ведут в соответствии с российским законодательством. При этом они не заинтересованы «накопать» как можно больше мелких ошибок и нарушений. Задача аудиторов – выявить только существенные искажения бухгалтерской отчетности в целом. В аудиторской практике даже существует на этот счет специальное понятие – уровень существенности. Это значит, что аудитор оценивает только те аспекты хозяйственной деятельности фирмы, неправильный учет которых может привести к существенному искажению отчетности. А факторы, которые такого тотального влияния на бухгалтерскую отчетность не имеют, аудиторской проверки обычно вообще не удостаиваются. Кроме того, если аудитор все-таки найдет у вас серьезные ошибки, это еще не приговор. Обнаруженные недочеты бухгалтер может оперативно исправить. И в результате таки получить положительное аудиторское заключение. «Как показывает практика, независимо от уровня квалификации бухгалтеров не бывает абсолютно правильного ведения бухгалтерского и налогового учета, – замечает генеральный директор консалтинговой компании “Косов и Партнеры” Андрей Косов. – Неточности возникают постоянно. И из-за неправильного распределения обязанностей между сотрудниками бухгалтерии, и из-за несовершенства бухгалтерских компьютерных программ, и из-за непонимания законодательства. Выявляя ошибки, аудитор дает рекомендации, как их исправить. Это позволяет усовершенствовать работу бухгалтерии и предотвратить возможные будущие претензии налоговиков». Так что получается, аудитор для бухгалтера персона скорее дружественная. И даже полезная. Указывая вам на профессиональные ляпы, он тем самым повышает вашу квалификацию.

Бухпрофстатус под угрозой

Однако подходить к аудиторской проверке спустя рукава не стоит. Некоторые риски для бухгалтера она все-таки несет. Касаются они потенциальной возможности испортить отношения между бухгалтерией и руководством. Дело в том, что по результатам проверки аудиторы обычно составляют отчет, в котором указывают все выявленные недочеты. «Мы взяли за правило по результатам аудита предоставлять клиенту в качестве отдельного документа отчет о проведенной проверке, – говорит генеральный директор консалтинговой фирмы “СвириТа” Татьяна Свиридова. – Это еще не само аудиторское заключение, а только предварительное описание и анализ последствий обнаруженных бухгалтерских ошибок». Такой отчет адресован руководству компании. Он не является обязательным и даже не предусмотрен аудиторскими стандартами. Тем не менее на практике большинство аудиторских фирм его составляет. Тем самым они демонстрируют уровень своего профессионализма и доверительное отношение к клиенту. Таким образом, несмотря на то, что большинство указанных в отчете нарушений бухгалтер впоследствии исправит, директор о них все равно уже будет знать. И репутация бухгалтера в глазах начальства будет слегка подмочена. А если найденные ошибки были грубыми и их устранение грозит фирме потерей денег, то тут уже и до увольнения недалеко. Чтобы такого досадного недоразумения с бухгалтером не случилось, ему следует еще до прихода аудиторов навести порядок на своей «кухне».

Как проверяют аудиторы

Готовясь к аудиту, не переусердствуйте. Не стоит заново перелопачивать всю первичку проверяемого периода. Ведь «сплошняком» просматривать ваши хозяйственные операции никто не будет. Поэтому «прихорашивать» учет нужно выборочно. А чтобы «выбрать» для подчистки то же самое, чем заинтересуются и аудиторы, нужно знать специфику проведения аудиторской проверки. Заключается она вот в чем. Так как задача аудитора – выявить именно существенные искажения отчетности, то и проверяет он только значимые для данной фирмы операции. То есть для проверки он отберет документы, во-первых, по наиболее характерным транзакциям. Во-вторых, по операциям на существенные суммы. Это нормальная практика аудита, установленная аудиторскими стандартами. Таким образом, в первую очередь бухгалтеру нужно перепроверить те участки бухучета, на которых учтены операции, являющиеся для . Например, если организация занимается оптовой торговлей, то основное внимание нужно уделить расчетам с поставщиками и покупателями товаров, транспортным расходам по доставке.

Превентивные меры

Можно выделить три основных этапа, которые предстоит преодолеть бухгалтеру перед началом аудиторской проверки. Во-первых, приведите в порядок первичные документы по всем существенным операциям. Аудиторы обязательно будут их смотреть и придираться, если первичка оформлена с нарушениями. «Руководство компании, документально оформляя сделки, не всегда может предусмотреть все налоговые риски и возможную ответственность, – говорит Андрей Косов. – Поэтому качество принятой к учету первичной документации зачастую очень низкое. Но бухгалтерия вынуждена принимать к учету то, что ей передадут, не будучи в состоянии вмешиваться в процесс. Однако аудиторы игнорировать такие недоработки не имеют права». Предстоящая аудиторская проверка – это повод наконец разобраться со всеми неточностями и неясностями. Свяжитесь со своими контрагентами и получите недостающие документы. Замените сомнительные бумаги, соберите отсутствующие подписи и печати, заполните пропущенные реквизиты. Если вы этого не сделаете заранее, то проверка может значительно затянуться, так как уточнения подобного рода все равно придется делать, но уже в процессе аудита. И это займет немало времени. А лишнее время – лишние деньги. Второй этап подготовки к аудиту – это инвентаризация. «Проинвентаризировавшись» накануне проверки, вы тем самым подтверждаете, что ваш учет не выдуман из головы, а полностью отражает экономическую деятельность компании. Опять же, если в процессе инвентаризации вы обнаружите несовпадение фактических и учетных данных, у вас еще будет время внести исправления. Хотя проводить инвентаризацию перед составлением годовой отчетности обязывает законодательство (ст. 12 Закона от 21 ноября 1996 г. № 129-ФЗ), многие фирмы подходят к этой обязанности формально. Инвентаризируют только имущество, игнорируя кредиторскую и дебиторскую задолженности, незавершенку, резервы и т. п. «У контрагентов довольно часто разнятся данные о задолженности друг перед другом, – рассказывает директор департамента аудита и консалтинга ООО “Я.Н.С. Аудит” Николай Литвинов. – Несоответствие данных бухгалтерского учета товарно-материальных ценностей и регистров складского учета тоже не редкость. Особенно если склад территориально удален от бухгалтерии. Для того чтобы предвосхитить обнаружение аудиторами подобных ошибок, мы рекомендуем перед проверкой свериться с основными контрагентами и с территориально отдаленными подразделениями. Идеальным случаем было бы, конечно, проведение полной инвентаризации всех активов и пассивов». Кроме того, особое внимание стоит уделить документальному оформлению результатов инвентаризации. Содержание документов должно убедить аудитора, что инвентаризация проводилась по существу. Если аудитор заподозрит, что бухгалтер просто распечатал и подписал унифицированные формы, он может поставить результаты инвентаризации под сомнение. На третьем этапе бухгалтеру следует закрыть отчетный период, подвести бухгалтерские итоги и сформировать проект отчетности. Бухгалтерская отчетность (баланс и вторая форма) является неотъемлемой частью аудиторского заключения (обычно прямо подшивается к нему). Поэтому, выходя на проверку, аудиторы обычно требуют, чтобы к моменту их прихода отчетность уже была сформирована хотя бы в виде проекта.

Зона подозрений

Серьезные аудиторские фирмы никогда не подходят к проверке формально. У них есть особые приемы, с помощью которых прощупываются слабые места в учете. О маленьких аудиторских хитростях бухгалтеру полезно знать и по возможности проблемные моменты заранее устранить. Аудитору не понравится, если бухгалтерский регистр содержит исправления, затирки, сторнировки и тому подобные неаккуратности. Ведь столь непрезентабельный вид документа говорит о том, что бухгалтер был не уверен в своих расчетах и проводках. Значит, эта область является для него новой, и есть высокая вероятность, что здесь обнаружатся ошибки. А это повод копнуть в этом месте глубже. То же самое можно сказать и о папках с первичными документами, которые сплошь заклеены цветными закладками, с карандашными пометками на полях и в тексте документа. Это явно места, где бухгалтер сомневался. Или хотел что-то доделать, но не успел или забыл. Аудиторы обращают внимание на нестандартные для конкретной фирмы операции в учете. Часто бухгалтер не обладает достаточной информацией, чтобы сделать «экзотические» проводки правильно. А времени разбираться за ежедневной рутиной не остается. Такое же подозрение в некомпетентности вызывают у аудиторов участки, по которым не так давно поменялось законодательство. «Должна отметить, что очень часто мы работаем с бухгалтерами, которые отлично подкованы в вопросах бухучета, а вот с налогообложением дело обстоит неважно, – делится Татьяна Свиридова. – Почему-то многие бухгалтеры совсем не работают с нормативными актами, законами, инструкциями, а руководствуются мнением знакомого налогового инспектора либо бухгалтера, который попал в аналогичную ситуацию. В итоге операцию оформляют неправильно, повторяя чужие ошибки». С особым вниманием аудиторы отнесутся к бухучету, в котором подавляющее число проводок делают последним числом отчетного периода (месяца, квартала, года). «Скорее всего в этом случае бухгалтерия ведется нерегулярно, – выражает недовольство Николай Литвинов. – Бухгалтер, нарушая принцип временной определенности, по-быстрому сводит налоги и отчетность. При этом, пытаясь по возможности еще и уменьшить причитающуюся бюджету сумму НДС и налог на прибыль, концом отчетного периода часто проводит необоснованные проплаты. А для этого он “рисует” фиктивные договоры, квалифицированное оформление которых откладывает на потом. Но в результате зачастую вообще забывает их переделать». Аудитор обязательно заинтересуется, если обнаружит, что в организации доля затрат к общей выручке достаточно существенна. Чтобы удовлетворить свой интерес, он проверит, соблюдал ли бухгалтер законодательство, когда оформлял «затратные» операции. Аудитор посмотрит оправдательные документы, подтверждающие затраты, проконтролирует правильность нормирования расходов. А также убедится в законности отнесения затрат на уменьшение налогооблагаемой прибыли. А еще бухгалтер однозначно привлечет к себе повышенное аудиторское внимание, если будет мешкать и всеми возможными способами затягивать показ запрашиваемых документов – договоров, актов, других первичных документов или бухгалтерских регистров. Или принесет так называемую «отдельную папку». То есть папку с договорами, в которой, как выясняется, отсутствует их часть. На соответствующий вопрос аудитора «А где остальное?» бухгалтер отвечает, что «остальное» хранится в другой «отдельной папке» (в сейфе, у генерального (финансового) директора). «Как правило, это признак нежелания показать аудитору сомнительные документы либо свои технические ошибки, – отмечает Николай Литвинов. – Поэтому содержание “отдельной папки” подвергается наиболее тщательному анализу. Обычно она содержит фиктивные договоры, векселя, участвовавшие в сомнительных сделках, зарплатные схемы. Либо просто очень важные документы, которые нельзя при проверке оставить без внимания».

Аудиторская проверка проходит выборочно – проверяют оформление небольшого количества каждого типа документов, а также общие принципы отражения их в учете

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Основные задачи аудита финансовой отчетности

Для достижения основной цели аудита, описанной в первом разделе нашего материала, важно решить следующие задачи:

- получить при проведении аудита независимую и достоверную исходную информацию о финансовой деятельности аудируемого лица;

- сформировать на основе полученных аудиторских доказательств выводы о достоверности финансовой отчетности аудируемого лица;

- изложить в отдельном документе выявленные замечания и рекомендации по их исправлению;

- сформулировать аудиторское заключение, соответствующее фактическому уровню достоверности проверенной отчетности с учетом нормативных требований и понятное для пользователей;

- иные задачи (обозначенные в договоре и задании на аудит).

О задачах иных контрольных мероприятий читайте в материале «Финансовый контроль: понятие, значение и задачи».

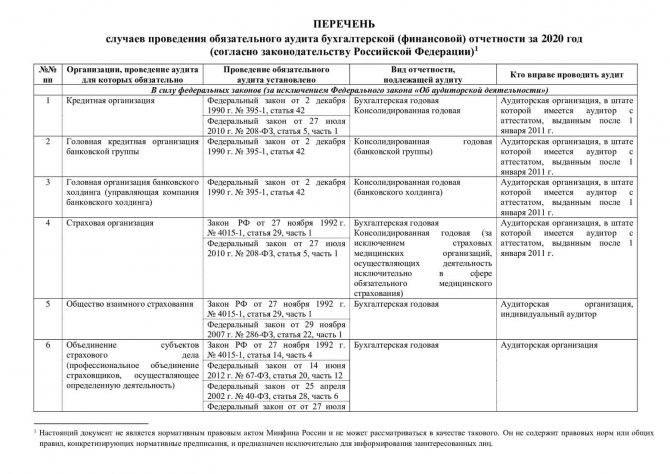

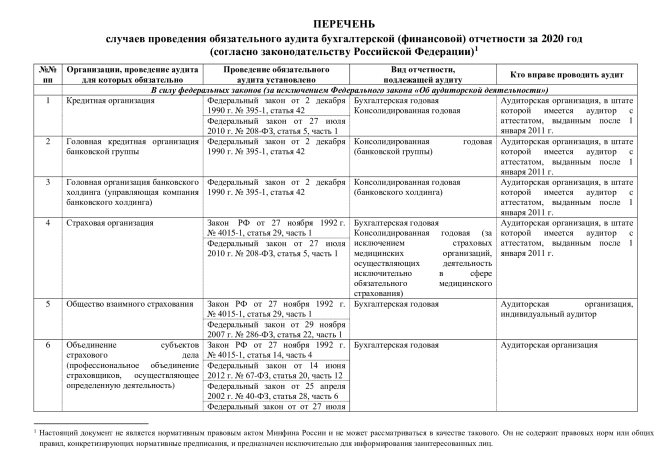

Обязателен ли аудит?

Для большинства организаций такие проверки необязательны. В подтверждении достоверности нуждается только отчётность наиболее крупных предприятий, которые задействуют финансы населения. Цель мероприятия — снизить риск недобросовестных действий компаний, обеспечить защиту граждан от обмана и мошенничества.

Обязателен ежегодный аудит в следующих случаях:

- Организация — акционерное общество. Последние поправки в законодательстве обязывают проверять отчётность всех обществ вне зависимости от их типа, финансовых показателей и вида деятельности. Таким образом, контролю подлежит и ЗАО, и ОАО.

- Ценные бумаги фирмы обращаются на фондовой бирже.

- Организация — кредитная, страховая, клиринговая, является негосударственным фондом или оперирует с финансами населения.

- Предприятие представляет или публикует сводную бухгалтерскую отчётность. Исключение составляют государственные учреждения.

- Объём выручки за предшествующий год превышает сумму в 400 млн рублей, или актив баланса на конец отчётного периода больше 60 млн рублей.

- Иные случаи, определённые законодательством.

Проверка отчётности этих предприятий может осуществляться только аудиторскими организациями. Если доля государства в уставном капитале равняется 25% и более, то договор на оказание услуг заключается после проведения тендера.

Оформление результатов аудита

Оформление результатов аудита финансовой отчетности является многооперационной процедурой, включающей:

- оформление комплекта рабочих документов аудитора по проверке и иных необходимых бумаг (в соответствии с требованиями федеральных и внутрифирменных аудиторских стандартов и правил);

- формулирование текста аудиторского заключения и письменной информации руководству и собственникам аудируемого лица по результатам аудита;

Рабочие документы аудитора хранятся в аудиторской компании и подвергаются контролю качества со стороны СРО и Росфиннадзора (если аудит проводился в отношении отчетности особо значимых хозяйствующих субъектов).

Предоставление руководству и собственникам письменной информации, содержащей замечания и рекомендации аудитора, — отдельная процедура, регламентируемая специальным аудиторским стандартом, в котором обозначены требования к:

- установлению аудитором надлежащих получателей такой информации;

- содержательной части информации;

- срокам и форме ее представления.

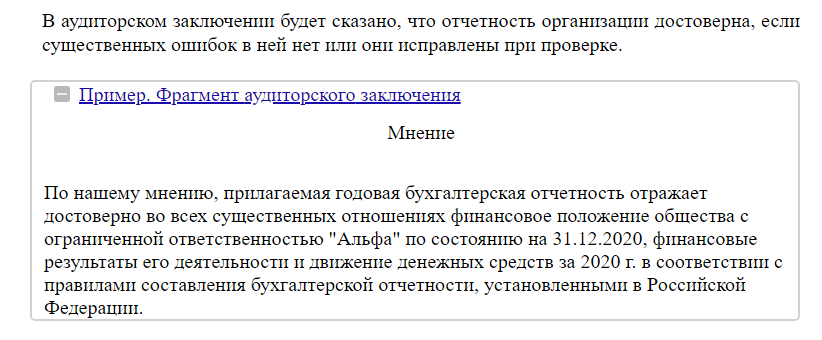

Аудиторское заключение (АЗ) — завершающе-обобщающий документ, составляемый в соответствии с федеральным стандартом аудиторской деятельности (ФСАД) 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» (утвержден приказом Минфина РФ от 20.05. 2010 № 46н), определяющим требования:

- к форме и содержанию АЗ;

- алгоритмам подписания и представления заключения;

- схеме выражения мнения о достоверности бухгалтерской (финансовой) отчетности.

О том, имеет ли место взаимодействие аудиторов и налоговиков в отношении данных аудита, читайте в материале «Налоговики получат доступ к данным аудита».

Что собой представляет бухгалтерский аудит

В отличие от обязательного внешнего аудита, внутренний аудит бухгалтерии компания может провести, когда ей это необходимо. Например, когда меняется главный бухгалтер, руководство или партнеры. Либо по запросу руководства, когда нужно снизить налоговые риски, подтвердить экономическую состоятельность перед партнерами или проверить компетентность работников бухгалтерии.

Читайте также: Как правильно вести учет расходов на создание сайта

Такую проверку обычно проводит штатный внутренний аудитор из специального подразделения компании. В зависимости от целей аудита и запросов руководства, специалист может проверить всю бухгалтерскую документацию либо определенные документы за отчетный период.

В ходе процедуры обычно смотрят:

- первичную документацию (бухгалтерская и финансовая отчетность, налоговые декларации, уставные документы, лицензии, хозяйственные договора, акты взаимозачетов, инвентаризационные описи и пр.)

- внешнюю документацию (отчеты для контроля проверяющим органам, инвесторам, контрагентам)

- годовые и промежуточные отчеты (бухгалтерский баланс, отчет о результатах финансовой деятельности, о движении денежных потоков компании, отчет об изменениях капитала).

Проверяющий может проанализировать как весь бухгалтерский учет, так и отдельные его участки. Например, провести внутренний аудит расчетов, внутренний аудит оплаты труда, дебиторской задолженности, основных средств и пр. В рамках общей проверки финансово-хозяйственной деятельности проводится внутренний аудит налоговых обязательств. При этом обязательно учитывается правовой статус компании, последовательность применения учетной политики (далее — УП) и период деятельности.

Во время бухгалтерского аудита анализируется:

- состав, содержание и предоставление регистров бухучета и финансовой отчетности;

- контроль статей финансовой отчетности и корректность их составления;

- правильность ведения учета по национальным стандартам бухучета и международным стандартам финансовой отчетности (проверка по МСФО чаще нужна крупным предприятиям для подготовки отчетности иностранным партнерам и инвесторам);

- соблюдение положений УП и ее применения на предприятии с учетом утвержденной последовательности действий;

- корректность оформления отчетных документов и соответствие всех проведенных операций действующему законодательству;

- совпадение данных в отчетах с реальными показателями хозяйственной и финансовой деятельности предприятия и пр.

В задачи внутреннего аудитора входит не только обнаружить нарушения и недочеты в отчетности. Но и оценить уровень постановки системы бухгалтерского учета, профессионализм сотрудников, а также выявить финансовые резервы для развития компании.

По результатам проверки внутренний аудитор предоставляет высшему руководству компании заключение о проведенном анализе, выявленных нарушениях и дает рекомендации, как исправить ошибки и восстановить бухучет.

Итоги

Аудит — общественно значимая и многосоставная процедура, направленная на подтверждение независимыми специалистами достоверности финансовой отчетности аудируемого лица. К специалистам, ее проводящим, как и к самому процессу, предъявляются определенные требования, выполнение которых позволяет считать процедуру аудита осуществленной с соблюдением установленных правил.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Когда и где лучше привлекать консультантов

К консультантам обычно приходится обращаться, когда должно быть соблюдено правило независимости аудитора и аудиторская компания не может (или по каким-то причинам не хочет) оказывать дополнительные услуги, официальное независимое заключение по которым нужно для подтверждения отчетности.

Может требоваться проведение оценки активов (ОС, НМА, НИОКР, незавершенного строительства и т. д.) и обязательств по справедливой стоимости, работа с нетипичными операциями (например, объединение бизнеса), ежегодное обесценение (например, сегментов деятельности предприятия), проведение тестов на обесценение активов. А также иногда возникают сложные вопросы консолидации, как было в нашем случае.

Мы привлекали консультантов, также сотрудников аудиторской компании, для подготовки субконсолидации группы компаний, которые на отчетную дату должны были войти в нашу корпорацию. Решение о субконсолидации было принято в последние дни перед отчетной датой и до последнего момента было неясно, каким образом будет производиться учет по МСФО вновь входящей подгруппы. Поскольку сроки подготовки отчетности были сжаты и мы не обладали на тот момент достаточными ресурсами, нам пришлось в срочном порядке обращаться к консультантам для проведения такой работы.

В итоге могу сказать, что правильно проведенный аудит по международным стандартам — это не просто проверка. Это некий залог стабильности и надежности предприятия не только для владельцев и руководства, но и для внешних пользователей и потенциальных контрагентов, клиентов и финансовых институтов, а также подтверждение текущего статуса и новые возможности в деле формирования позитивного имиджа предприятия в целом как на внутреннем, так и на внешнем рынке.

Определен перечень общественно значимых организаций

Для целей аудита теперь введено понятие «общественно значимая организация» (ранее не применялось) и определен их состав.

(Общественно значимые организации, о в таблице, считаются общественно значимыми организациями на финансовом рынке.)

ОРГАНИЗАЦИИ, ОТНОСЁННЫЕ К ОБЩЕСТВЕННО ЗНАЧИМЫМ (НОВАЯ РЕДАКЦИЯ ЗАКОНА) УКАЗАНИЕ НА ЭТИ ОРГАНИЗАЦИИ В СТАРОЙ РЕДАКЦИИ ФЗ «ОБ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ»Публичные акционерные общества (ПАО)Организации, ценные бумаги которых допущены к организованным торгам*XОрганизации, бухгалтерская (финансовая) отчетность которых включается в проспект ценных бумаг*XКредитные организации*XГоловные кредитные организации банковских групп*Головные организации банковских холдингов*Страховые организации*XОбщества взаимного страхования*Организации – профессиональные участники рынка ценных бумаг*Бюро кредитных историй*Клиринговые организации*Организаторы торговли*Негосударственные пенсионные фонды (НПФ)*XУправляющие компании инвестиционных фондовУправляющие компании паевых инвестиционных фондов*Управляющие компании негосударственных пенсионных фондов*Государственные корпорацииXГосударственные компанииXПублично-правовые компанииXОрганизации, в уставных (складочных) капиталах которых доля госсобственности не менее 25%XИные организации, которые представляют и/или раскрывают отчетность в соответствии с ФЗ «О консолидированной финансовой отчетности»X

Общие сведения об аудите

1.1. Зачем нужен аудит?

Аудит необходим для проверки того, что размещаемые в сервисе расширения конфигурации, дополнительные отчеты и обработки:

- безопасны, не приведут к потере или хищению данных пользователей сервиса;

- не повредят штатной функциональности приложений сервиса;

- не вызовут деградацию производительности сервиса или иные нежелательные последствия,

а также что описания расширений являются корректными, достаточными и понятными для пользователей.

1.2. Кто выполняет аудит?

Аудит выполняется сотрудниками провайдера сервиса ().

1.3. Как долго проводится аудит?

Это зависит от количества строк кода, сложности понимания кода, количества форм и т. д. Как правило, аудит выполняется в течение 2–3 рабочих дней.

1.4. Задачи аудита

Для выполнения аудита расширение конфигурации, дополнительный отчет или обработка (или их новая версия) загружается в сервис, и при этом автоматически формируется задача для аудитора по выполнению проверки (аудита). При загрузке расширения конфигурации также формируется задача по аудиту описания расширения.

При отрицательном результате аудита автоматически формируется задача для разработчика на доработку по замечания аудитора. Разработчик может учесть замечания аудитора и заново загрузить объект разработки (расширение конфигурации, описание расширения, дополнительный отчет или обработку) в сервис. И так происходит до тех пор, пока аудитор не одобрит объект разработки или разработчик не откажется от дальнейшего аудита.

1.5. Результат аудита

Прошедшие аудит расширения конфигурации, дополнительные отчеты или обработки могут использоваться в сервисе — встраиваться в размещенные в сервисе приложения.

Для того чтобы расширение конфигурации было разрешено использовать не только абоненту-правообладателю, но и другим абонентам, необходимо, чтобы описание расширения прошло аудит.

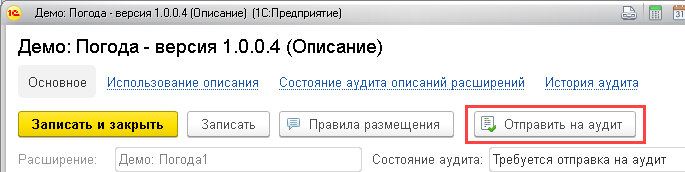

Процедура отправки на аудит

Расширения конфигурации, описания расширений, дополнительные отчеты или обработки отправляются на аудит автоматически при загрузке в сервис расширения конфигурации, дополнительного отчета или обработки. Это описано в статьях:

- Как загрузить расширение конфигурации в сервис?

- Как загрузить дополнительный отчет или обработку в сервис?

Описание расширения можно отправить на аудит также из формы описания расширения: